広島に本社を置くマツダ・トヨタ系の自動車のドアパネル等の部品メーカーであるダイキョーニシカワ(4246)より株主優待が到着しました!優待内容の紹介と同封の株主通信を掘り下げてみたいと思います。

ダイキョーニシカワは資産株として魅力たっぷりですね。右肩下がりの株価のおかげで配当+優待利回りが激しく高いです。自動車業界が減産なので来年の減配は避けられないでしょうが潰れるような会社ではないのでコロナ影響が去った後を考えると即買いでした。

ダイキョーニシカワの魅力を端的に表すと

- 配当+優待利回り8%以上!(486円前提)

- 株価4万円台でQUOカード最大1000円!

- 2200円の高値からコロナショックで500円以下に下落し、値ごろ感十分

- エンジン周りのコア樹脂部品で世界シェアトップの製品あり

- マツダ系(トヨタ傘下)であるため将来性は高い

ダイキョーニシカワの資産株記事もまとめていますので宜しければ閲覧ください。

【株主優待】QUOカード1000円 ダイキョーニシカワ(4246) 配当+優待利回り9.2% 【資産株お勧め72.】

1.株主優待案内

- DNマークの綺麗な封筒に入っており、クオカード在中と書いてあります。500円にここまで心配りするとは…

- QUOカードはオリジナル絵柄が書いてあるものがよくあります。

- ですが、ここのQUOカードは白地の通常品ですね。

- 保有期間が3年未満なので今回は500円分です。3年以上になると1000円になります。

- 486円で1000円のクオカードだとちょっとお得感ありますね。

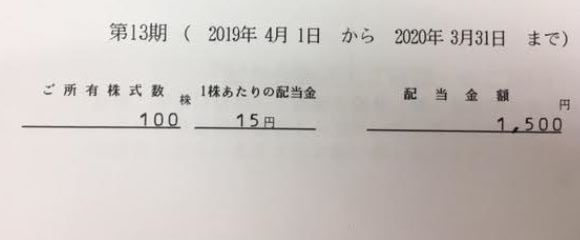

- 更に下期決算の配当金が来ました。1株15円で100株1500円。

- 486円の株価で500円のクオカードと1500円の配当金が来るとは…..。通期だと30円なので3000円です。3500円に486円の株価…..凄まじい利回りですね!

- しかも、これ3年以上持つとQUOカード1000円になるから配当と合わせると4000円。

- 業績は3年後に回復してまた、30円年間配当が出せる事を考えると….即買いなんですよ。即買い。家族口座含めて400円台で100株ずつ保有しています。将来が楽しみだ!

- 業績回復すればダブルバガー、トリプルバガーも視野に入ります。ドリーム株じゃないですか!

この会社の良いところは利回りが素晴らしいのですが会社として配当金を急激に増やしたりQUOカードの株主優待を無理して増額したわけでもないんですね。元々株価が1000円2000円の時の配当と優待なので株主還元に強烈積極的な訳ではないんです。

だから、一見この利回りは厳しすぎるように見えますが配当性向は実は減益ながらも50%以下。無理がないんです。だから、21年は減配でしょうが業績が元に戻る事を考えるとすぐに25円、30円配当は戻ってきます。

会社としては無理ない経営をしているがいつのまにか、超株主還元になっている。今の株価で買えば株主も会社も配当や値上がり益で税金もかかって国税も潤う。三方良しですな!

2.株主通信

- 会社を株主へ分かり易く紹介する株主通信も同封されていました。

- トップ絵は本社のセンターピース。AZ-1はFRP(繊維強化プラスチック)製ボディを採用した革新的な小型スポーツカーだそうです。

- これが展示してある意味は同社の「軽量化へのチャレンジの原点」への情熱を絶やさずに軸として引き継いでいく強い意志を表したものだそうです。日本の燃える集団らしくていいです。プロジェクトXに出てきそうです。

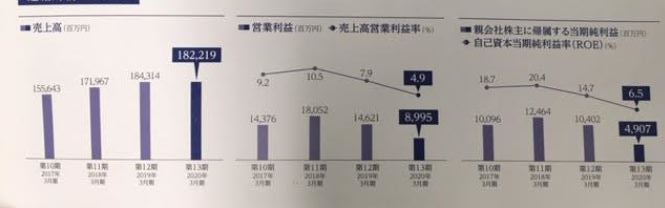

- 4期分の業績推移が載っていました。

- 今期は減収大きく減益。(これが2000円台から500円以下になった理由でしょう。しかし、余りにも落ち過ぎと思います。バリュー株魂が燻ぶられる落ち方です。)

- 新車種への組付け部増加による売上高の増加や国内小型車への樹脂製バックドア搭載車種拡大が増収要因です。他方、日本、中国、メキシコの取引先の減産によって売上高は微減。なんだ、会社として努力している部分は十分見込まれているじゃないですか。ならば、景気が上向くまで耐えれば確実に増収じゃないですか!

- 減益要因は減産に加え、本社工場の減価償却費と働き方改革の投資、米国新工場の準備費用で大きく減益となっています。なんだ、先行投資と設備投資1年目だから減益と言う事じゃないですか。これは攻めの投資なので買いじゃないですか!

将来性のある内容です。超絶強気ロングロングホールド確定です!

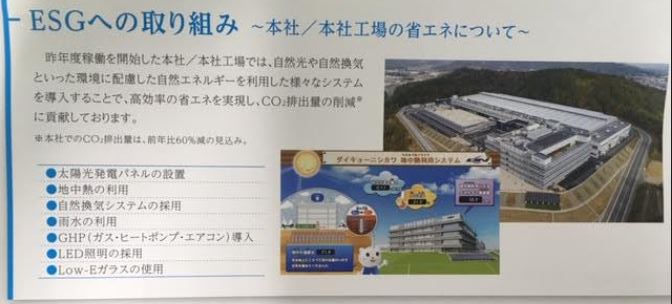

- これが今期減益要因の本社工場投資のESG取組ですか。

- 昨年度稼働開始したそうです。自然光や自然換気の環境に配慮したエネルギーを利用したシステムを導入して高効率の省エネ実現やCO2排出削減に貢献しているそうです。

- 太陽光パネルの設置、地熱の利用、自然換気システム、雨水の利用、LED導入など定評のある技術を導入されていて堅いですね。

長い目で見れば固定費削減になると思います。

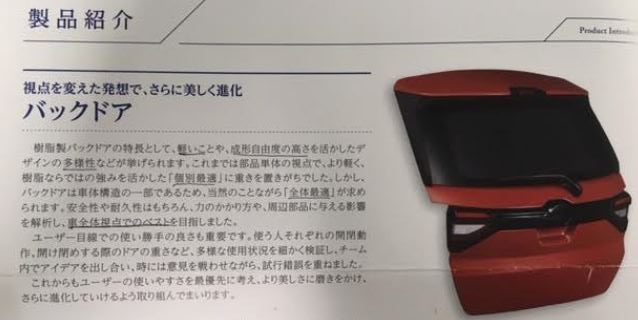

- 製品紹介のバックドアです。

- 今までは部品単体で軽量化や樹脂の強みを活かした個別最適基調だったそうです。

- 視点を変えて、バックドアは車体の一部である点に着目し、車全体での安全性・耐久性・周辺部品にかかる影響などを解析して全体最適を志向されたとのことです。

- ユーザー目線での使い勝手にも着目しており、開閉時のドア荷重や多様な状況を想定し嗜好錯誤してより美しさに磨きをかけたそうです。

日本の技術集団らしくチームですり合わせ型のモノづくりを試行しているのは良いです。日本人は周りの環境や扱う製品に寄りそうようなものづくりを志向するきらいがありますが、これが好きです。結果、属人的になってしまうのですが良いじゃないですか。それが差別化要素なので。真似されないです。オンリーワンになれます。だから好き。日本の製造業が好きです。好き、loveがいっぱいですね。

- 配当金と配当性向の推移です。

- 18年までは業績好調で増配していたんですね。以降据え置き、今期は減配です。

- 減配といえど配当性向は43%で無理はありません。

- 21年業績は更に減益。仮に今期減益幅が倍になった場合は配当性向86%。流石に厳しいので30円→15円の減配は覚悟でしょう。それでも長期で見るとQUOカード1000円と配当1500円。総合利回り5%以上です。やはり、即買いです。誰がなんといおうと僕は即買いです。3年後、今期の30円配当を無理なく出せる業績に回復すると信じています。愛します!

広島という土地に愛着もあるのでダイキョーニシカワをこれからも応援します。広島のお好み焼きも、もみじ饅頭も、レモンも食べます。原爆記念館も欠かさず行きます。頑張れダイキョーニシカワ!再び輝くまで僕は君を愛するよ!

終盤おかしくなりましたが、以上です!

投資家とランナーに幸あれ!