配当+優待利回り5%以上の資産株として保有しているみずほリース(8426)の20.3月期決算発表が5月14日にありました。7期連続最高益、18期連続増配達成の好調決算でしたが中身や来期予想は果たして….。

家族口座分も追加するか見極めるため決算内容を掘り下げました。主観的に見た決算ポイントは以下

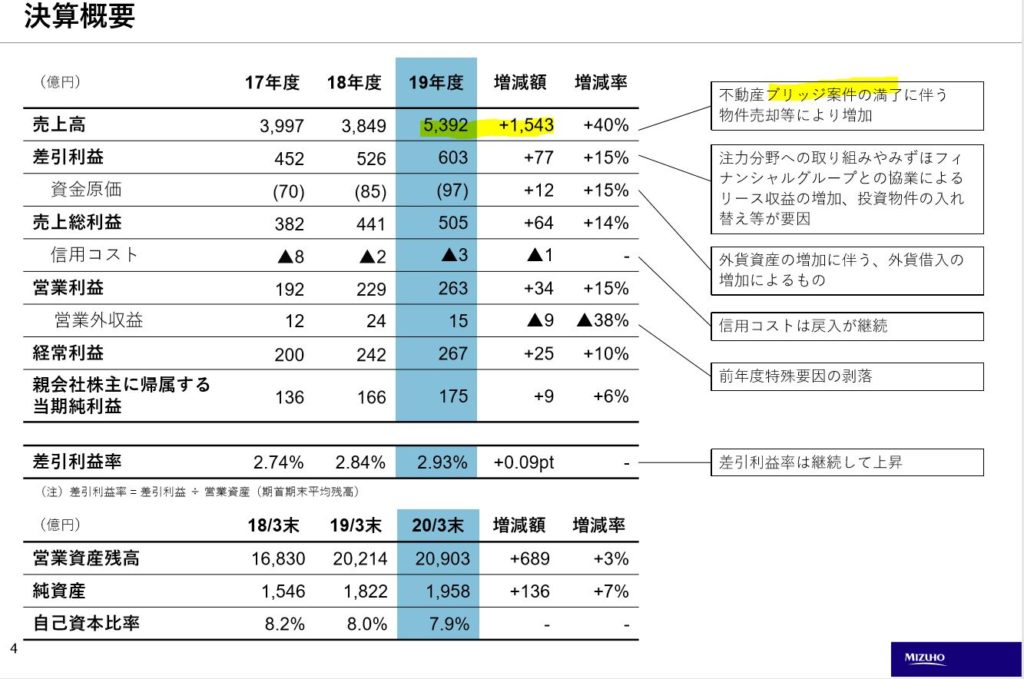

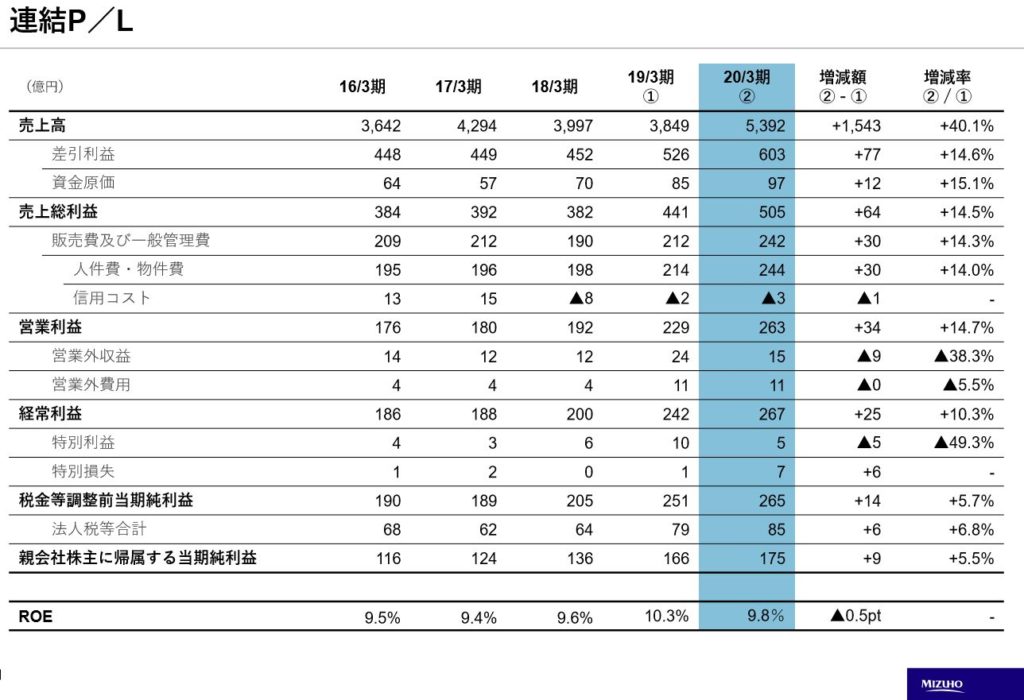

- 20.3月期は最高益!

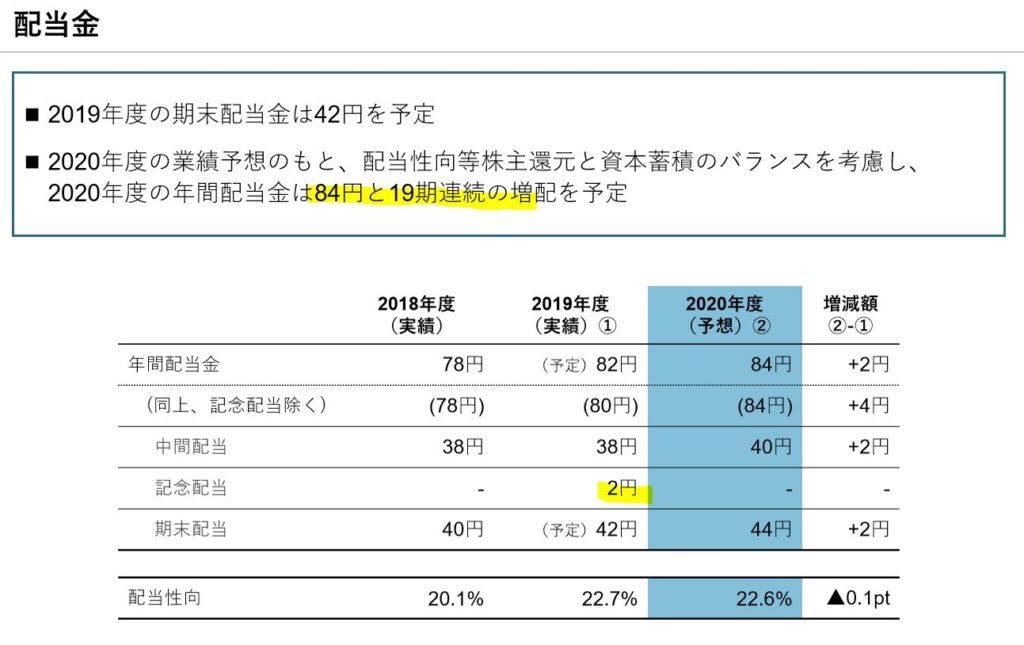

- 会社予想比増配! 78円→82円へ。18期連続増配達成!

- 来期予想は経常利益-12%減ながらも84円へ更なる増配予想!

- 主力のものづくり関係のリース事業は好調!

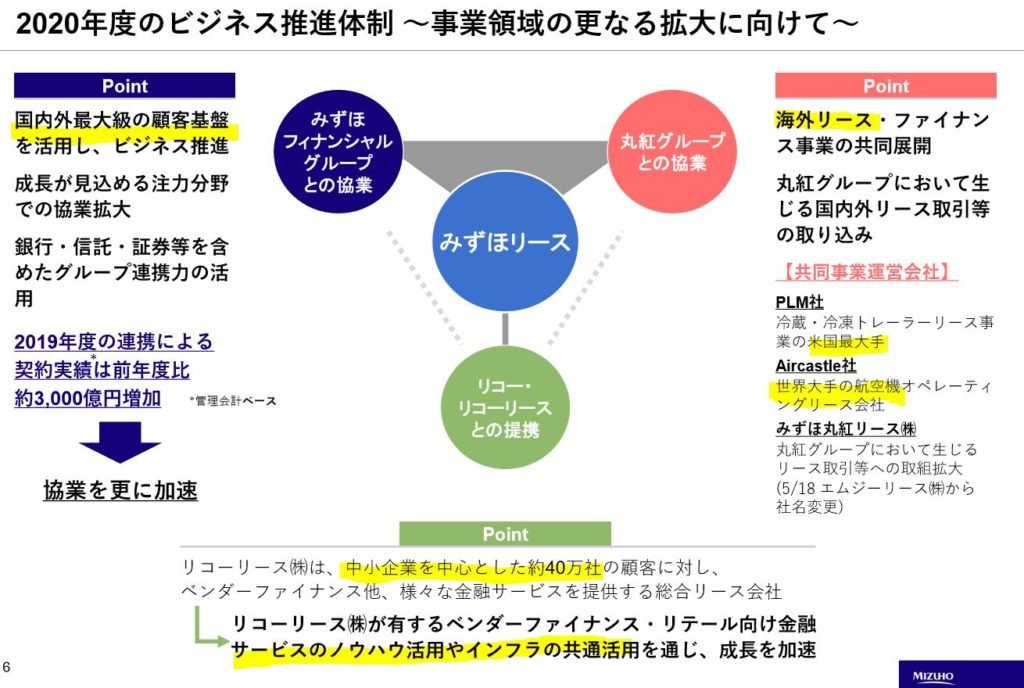

- リコーリースとの業務提携開始!中小企業向け強化!

- 丸紅と連携し海外リース事業も強化!

- 短期的なファイナンス契約高は減少

みずほリースに関してはこちらの資産株記事もどうぞ。

【株主優待】QUOカード4000円 連続増配! みずほリース(8425) 配当+優待利回り6% 【資産株お勧め.82】

1.20.3月期決算概要

- 増収増益です。売上高が相当に伸びており5000億をこえました

- 主要因は不動産ブリッジ案件の満了後の売却で増加(同日、この件で上方修正を発表)

- 上方修正を受けて株価は少し上がりました(好インパクトだったようですね)

- 差し引き利益の増加は主力のリース収益の増加であるため健全に見えます

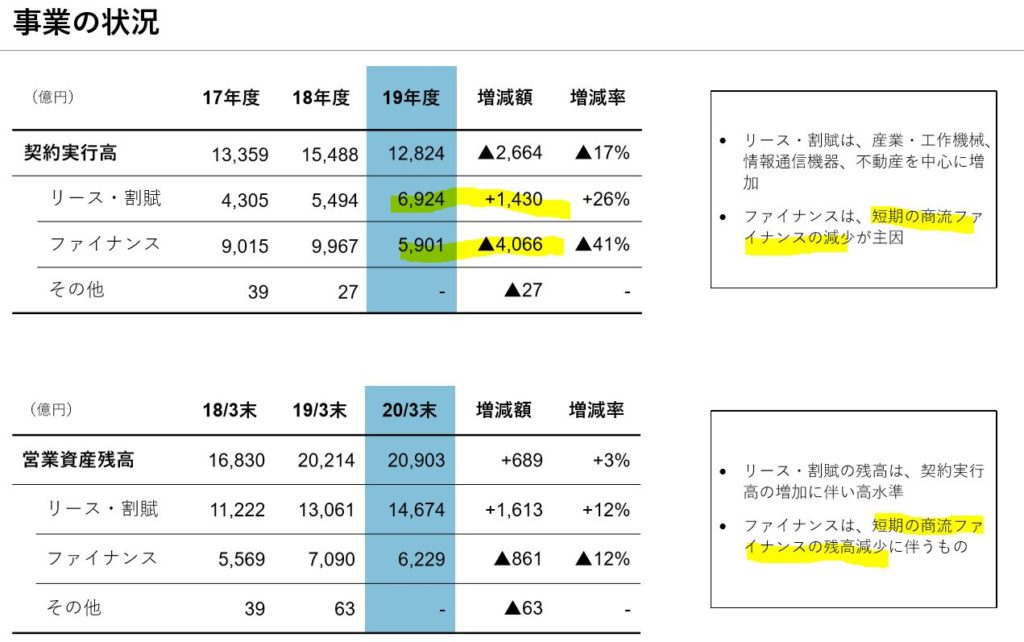

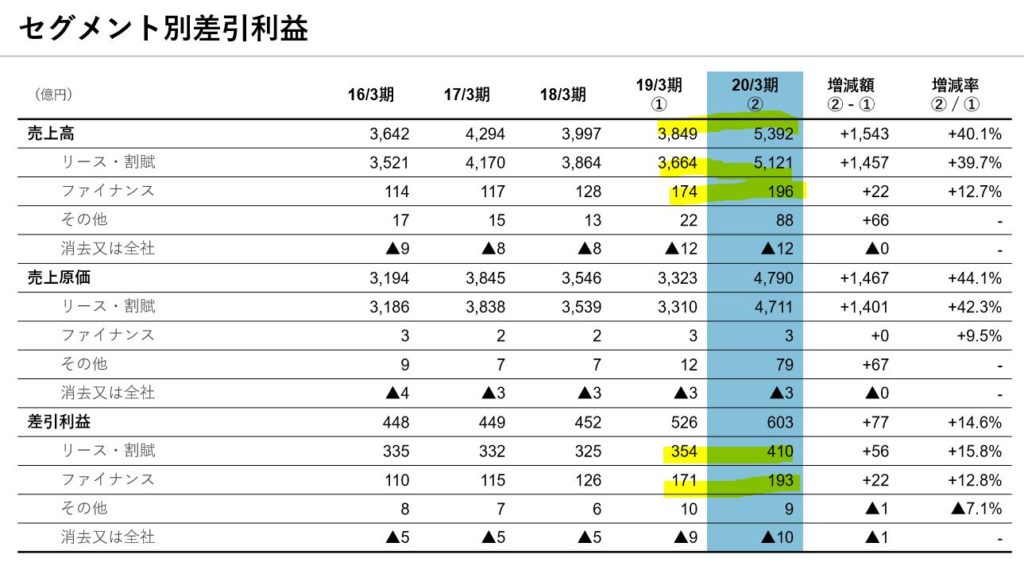

- リース・割賦とファイナンスが主事業です

- 産業・情報通信・インフラ系のものづくりに精通している主力リースの方は順調です。3期連続で契約実行高と営業資産残高が増加しました

- 収益性が高いファイナンスの方は短期的な商流残高減少に伴い大きく減っています。(コロナの影響もある?)

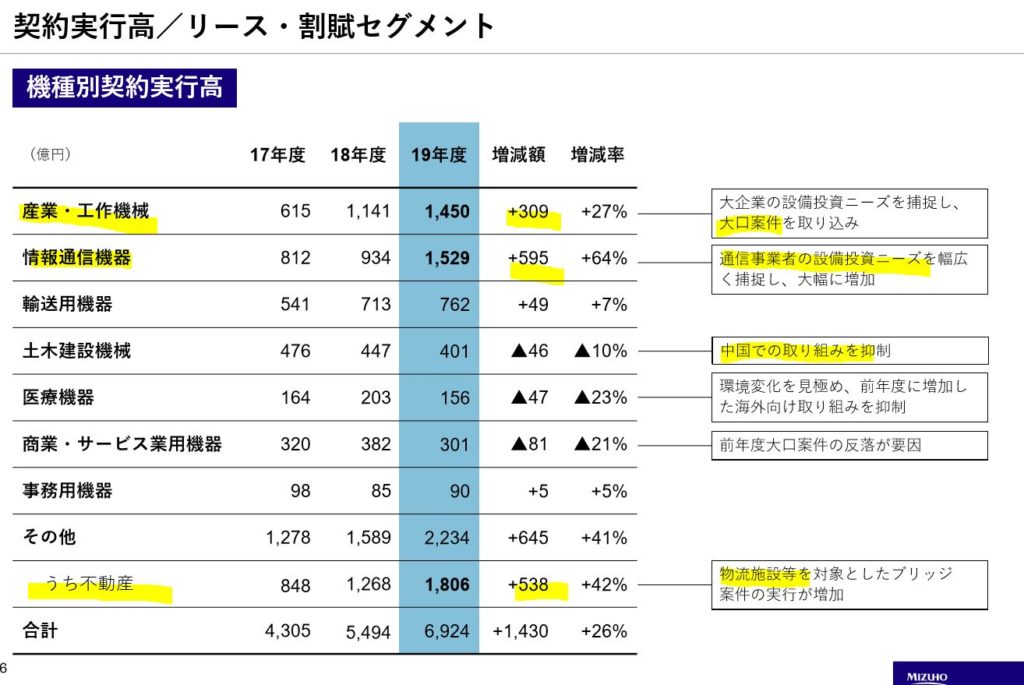

- 主力のものづくり関係のリース・割賦セグメントの実行高推移です

- 実行高の大きい、産業・工作機械、情報通信機器が伸びているのが良いですね。通信業者の設備投資ニーズを幅広く捕捉しとあります。どの通信業者と締結しているかは分かりませんが5Gの基地局やサーバー用途など拡大していく話が情報通信業界では期待できるので伸びるのは理解できます。

- 土木、商業サービス、医療機器は景気減速やコロナの影響を受けているかもしれません。(中国の取り込み抑制、環境変化とあります。)

- 不動産の物流施設対象のブリッジ案件の急激な増加(上方修正要因)が良いですね。物流施設はコロナ関係で中期では底堅く推移すると思います。

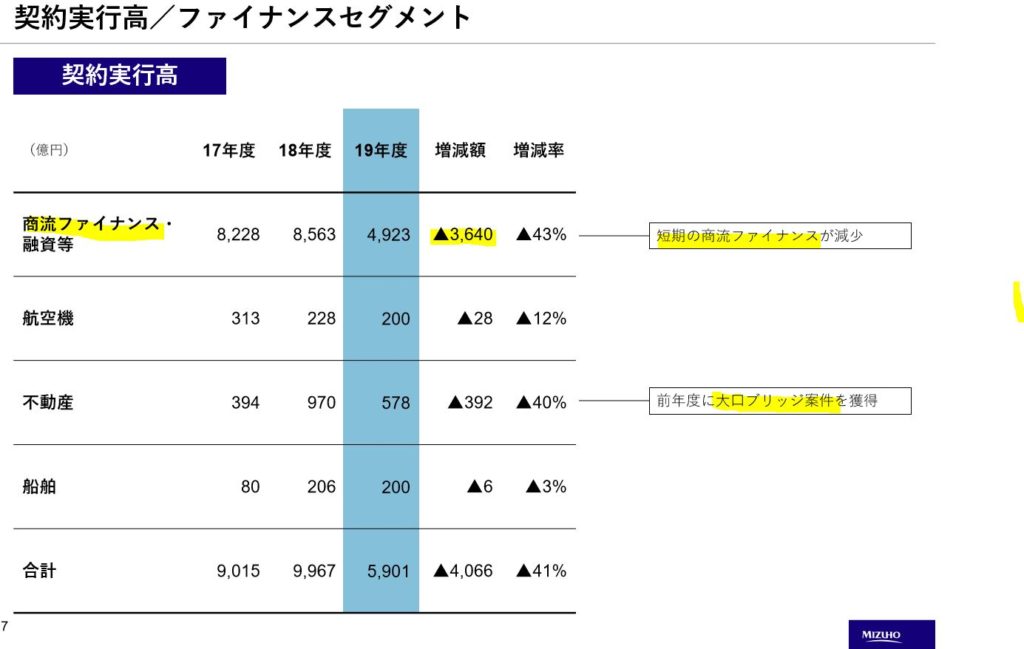

- こちらはファイナンス系の契約実行高です

- 商流ファイナンスが急激に落ち込んでいますね。みずほ東芝リースの商流ファイナンスの紹介を見るとお客に変わってものを仕入れたり、得意先に販売する部分の機能をフォローする事業のようです。(商社のような)

- コロナで受注が急減した事を受けて、仕入れを抑え込む企業が急激に増えた関係なのかもしれません。(自動車とか減産が激しいですよね。。)

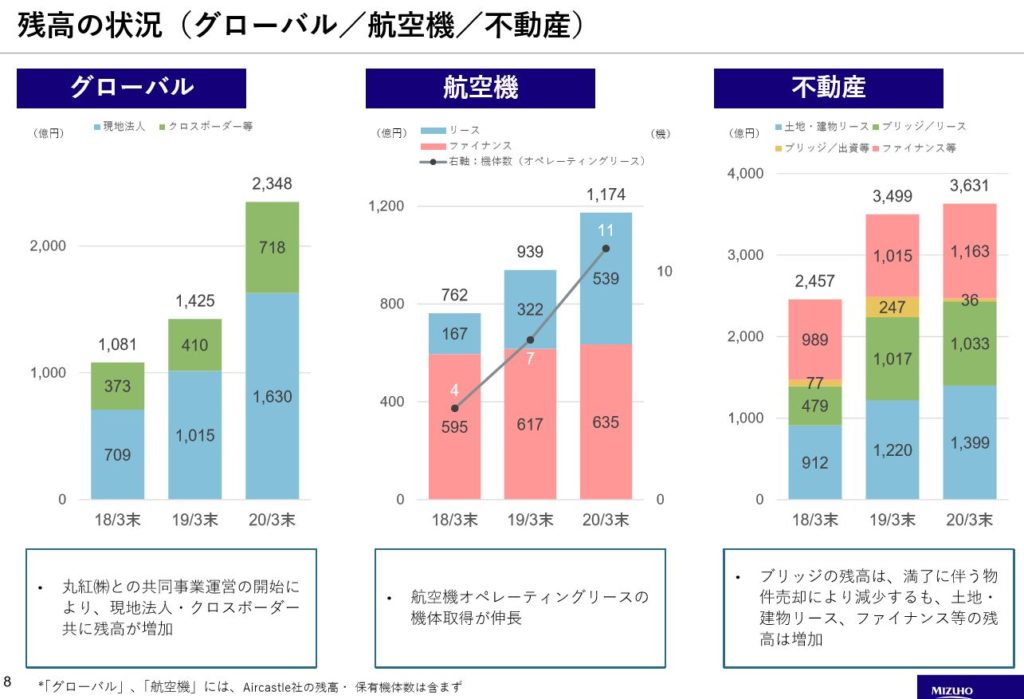

- 残高状況です

- グローバル、航空機、不動産いずれも伸ばしていますね。

- リース需要の備えはバッチリかと思います。(借り手が各々急減しないかは心配ではあります。)Aircastie社という航空機会社の保有機体もこれ以外にあるようです。

- 78円→82円へ増配で18期連続増配となりました

- 20年は減益予想ですが19期連続増配予定です。(当期純利益は増益予想)

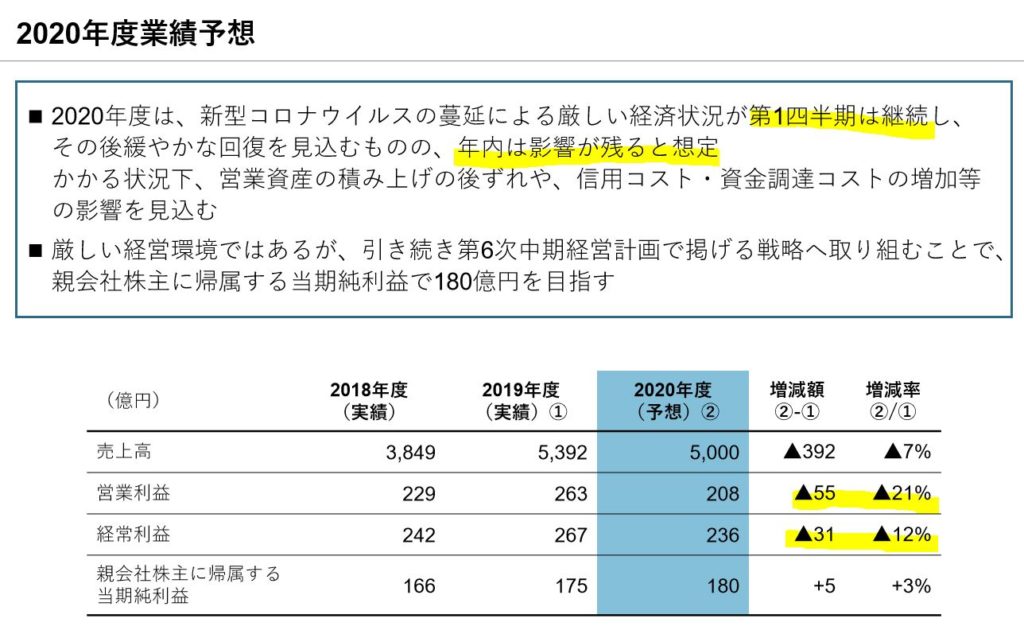

- 来期予想です

- ここは産業機器、情報通信、再生エネルギー、生産工場、インフラ設備、自動車など幅広い業種からリース・割賦事業を展開しているためリスクヘッジ力が強いとみています。

- そのため、例えば航空機リースに特化しているFPGやJIAよりは業績悪化の影響は緩やかです

- 第一四半期までは特に厳しく、その後年内までは影響が継続するとみています

- 影響が継続して厳しいにも関わらず利益半減など急激な減益予想を出さないのが強いところとみて、僕は逆に安心しました。実は相当不況に強い企業では?と。

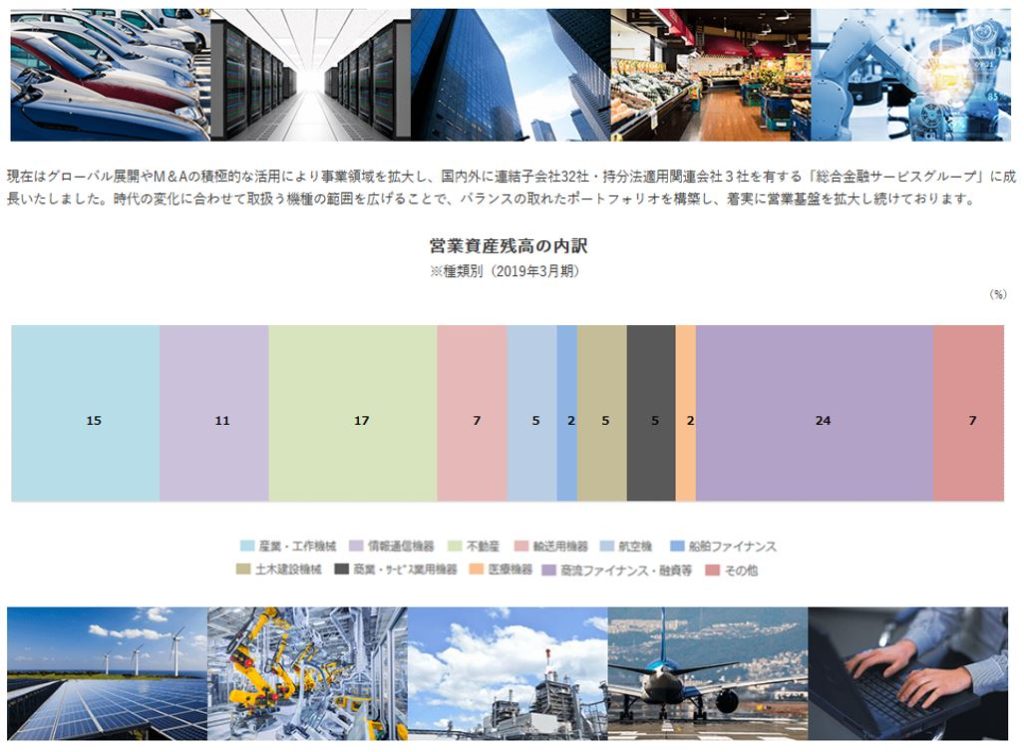

- これは同社の営業資産残高の内訳を可視化したものです。

- 産業・工作機械、情報通信機器、不動産、輸送用機器、航空機、土木、サービス、医療機器、相当に幅広い業種でリース事業を展開しているため、全業界が一気に不況になる事は考えにくいです。(現に20.3決算では情報通信などが急激に伸びて、医療機器は伸び悩むなど様相が違います。リスクヘッジの効果が出ているんです。)

2020年決算説明資料より抜粋

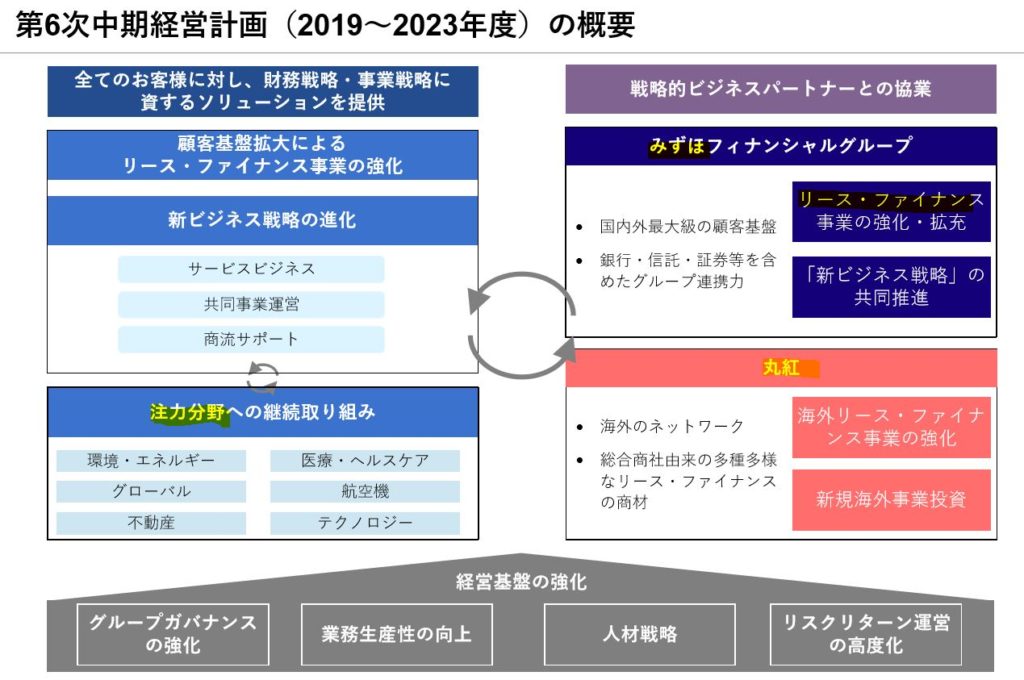

2.中期経営計画

- 第6次中期経営計画では当期純利益を300億に拡大する計画です

- 配当性向25%を目指すので、21年3月期の利益の4割増。配当も4割増となるとしたら82円→114円以上になりますね!配当性向も2.5%ほど上がるので今の株価だと総合利回り7%超えは確実です。

- リース・ファイナンス関係に強みがあり、国内最大級の顧客基盤を抱えるみずほフィナンシャルグループ

- 海外リースに強みがある丸紅との提携

- 同社が元々強みのあるものづくり産業でのリース・割賦事業。

- この3つを総合させてシナジー効果を出していくのが戦略です

- 更に凄いニュースが飛び込んできました

- 3月にリコー社より20%の株式譲渡を受けて、リコーリースとの提携も開始しました!

- リコーリースは中小企業向けのサービス、同社は大企業向けのサービスが主であるため顧客領域が重なりにくい事、リコーリース社は独自ノウハウを持っており共有化出来る事。これは強そうです。

3.BS/PLセグメント別情報

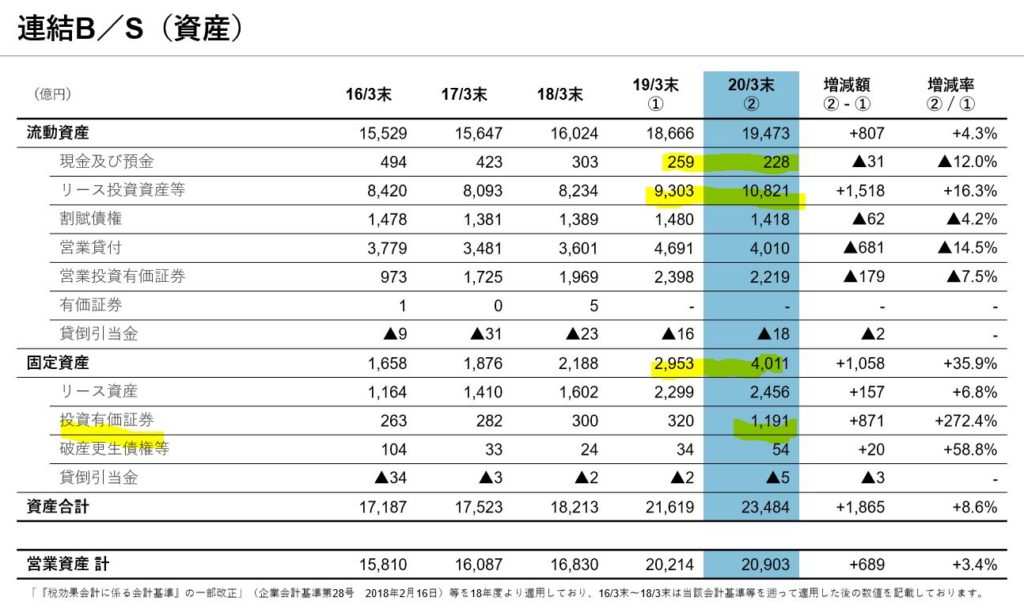

- B/S資産の部です

- 契約実行高が増えていましたのでリース投資資産等が大幅に増えています。

- 現金預金の値が落ち込んでいますね。リース業界の資金繰りからみてこれが適切なのかはよく分かりません

- 固定資産では投資有価証券が800億ほど増えています

- リコーリースとの提携関係で株式を取得した事も影響しているでしょう。ここはいざとなれば売って現金化できます。(時価が変動しますが)

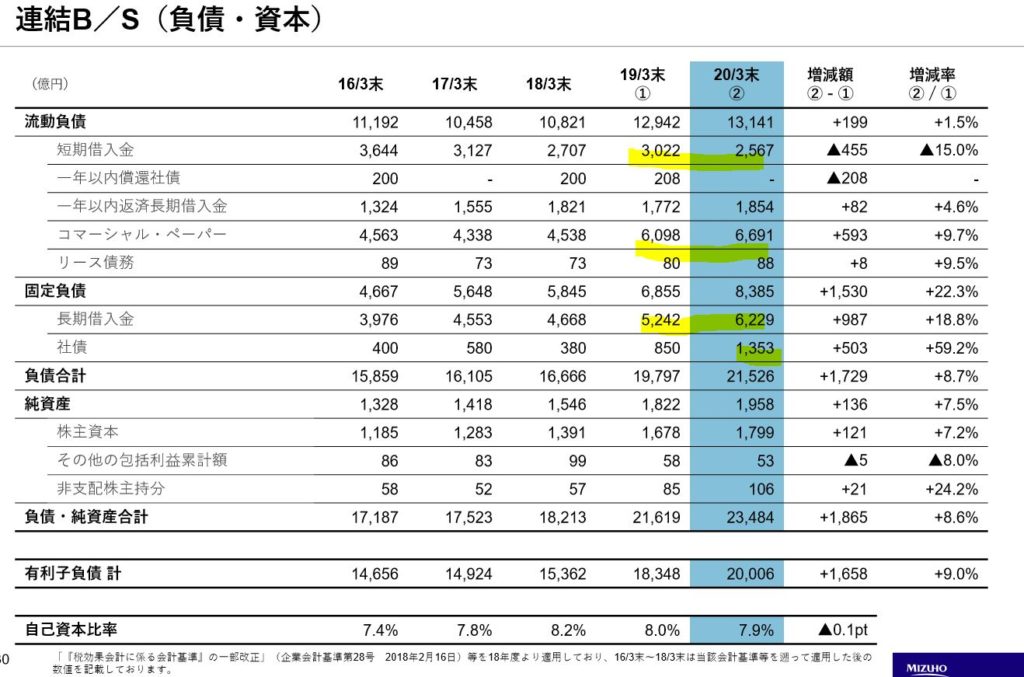

- 資産の部です。

- 短期借入金は減っていますがCPが増えています。(そっくり変わった感じ?)

- リコーリースとの業務提携資金は長期借入金や社債発行でまかなったのではと考えられます。ここの金利負担は将来重くのしかかりますね。業務提携した分効果を発揮する事を期待します。(といっても国内の社債利回りは高いものでも1%台の低金利です)

- 社債など負債が多いため営業外費用(金利負担)が重いとおもいきや営業外収益の方が大きい状況(営業貸付金の影響?)

- ここまで書いて思いましたが、日本は超低金利時代でした。短期も長期も借入金の利息は低いだろうし、社債支払い利回りも低い。不況時にリース企業が強い所以かもしれませんね。

- これを見て少し安心したことがあります。

- ファイナンス事業の契約実行高が大きく落ち込んでいましたが、売上高に占める割合はそこまで高くないのですよね。差し引き利益に占める割合は全体の30%ほどありますが、主力はあくまでもリース・割賦(ものづくり企業系へのリース事業)

- あと、ファイナンス事業は売上原価がカスみたいな額になっています。事業運営する上で固定費が殆どかからないビジネスなのでしょう。(金貸や仲介が中心だとすると理解できる)ファイナンス事業の実行高や売上高が急減しても安心です。

- 対してリース・割賦事業は売上原価が相当高いので固定費が重たいビジネスなのかと思います。ここが急減すると固定費負担が賄えないので注意です。ですが、幅広い産業でカバーしているので全滅しづらいという事ですね。

以上です。

僕は今の株価なら仕込むのは手堅いと思います。(2200円前後)

資産株として強気でホールド&買い増しです。

決算説明資料 リコーリースとの業務提携 第6次中期計画 より抜粋