バリュー株分析第19弾!

美容サロン向け経営管理システム、集客アプリ支援を手掛けるティビシィ・スキヤツト(3974)です。PER14.27倍、PBR0.93倍の資産バリュー株です。

コロナ禍では一時700円台まで落ちて超絶激安水準でしたが気づいてみたらコロナ前より株価が上昇しています。新興市場銘柄ですが業績は安定しており営業利益率は6~8%で推移。自己資本比率60%台でキャッシュは積み上がってきています。長期的に増配もしていますね。

ティビシィ・スキヤット(3974)の魅力は以下!

- PER14.27倍 PBR0.93倍で情報通信系ではほどよくバリュー(もう少し下で欲しいが)

- 上場後安定黒字継続。営業利益率6~8%高め安定

- 自己資本比率63%で好財務

- 16年上場後から15円→29円へ増配基調

- 100株保有で株主優待1000円のQUOカード進呈

資産株風に見ながら、バリュー株のMust要素を抑えたいと思います。

【投資15.】バリュー株投資 ノウハウ ①Mustで絶対に外せない点 「業績向上 or 横ばい」 「指標 割安 」「上場来安値 年初来安値」

1.事業概要(情報通信業)

会社概要です。

- 株式会社ティビィシィ・スキヤツト

- 1969設立

- 東証JASDAQ STANDARD上場

- 事業概要

美容サロン向けICT事業

中小企業向けビジネスサービス事業

介護サービス事業

会社名を読み上げるのと記事として書くのもちょっと苦労します笑 情報通信系ですが1969年設立と歴史ある会社です。

会社概要 より抜粋

事業概要

- 昨年の通期決算説明資料が参考になるので抜粋します。

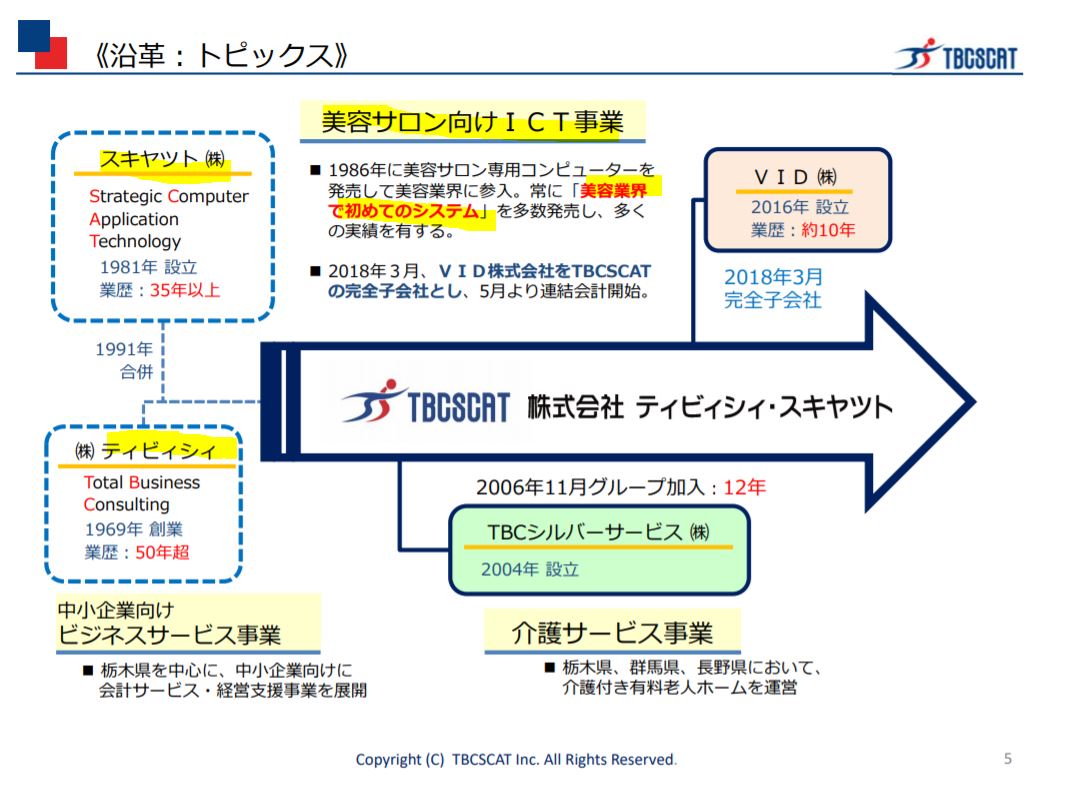

- 珍しい名前ですが、中小企業向けビジネスサービス事業を手掛けるティビィシィと美容サロン向けIT支援事業を手掛けるスキヤツトが合併して出来た会社です。

- その後、2006年から介護サービス事業を手掛けるTBCシルバーサービスを傘下に入れています。

- このため、美容サロン向け事業・中小企業ビジネスサービス事業・介護サービス事業が3大セグメントになります。

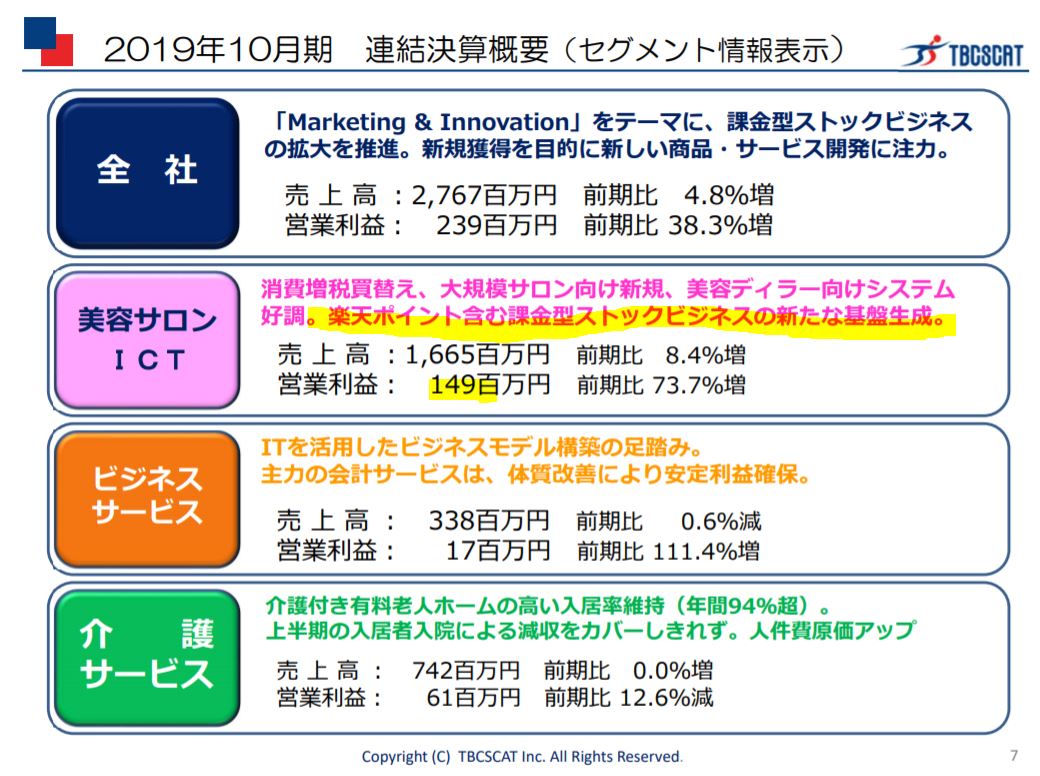

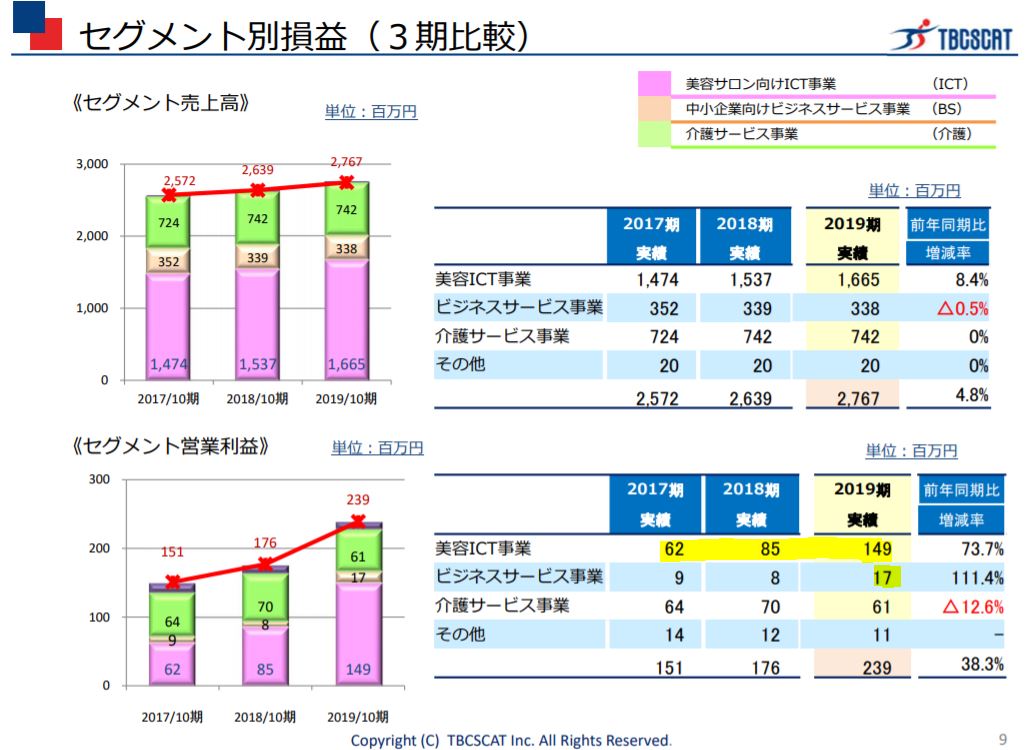

- 3大セグメントの業績概要です。

- 主力は美容サロンICT事業。売上高も営業利益もトップ事業です。主力事業の営業利益率が8~9%ほどあるのが良いですね。良いなと思ったのが楽天ポイントを含む課金型ストックビジネスの事業を新たに始めた事です。IT系は駅探といい、スカラといいストックビジネスが多く魅力的ですね。

- ビジネスサービス事業は利益率高そうな事業ですが意外に低めです。体質改善を図り今期は営業利益大幅増です。良いですね。

- 介護サービス事業は利益率低いイメージですが良いですね。人件費上昇が課題です。

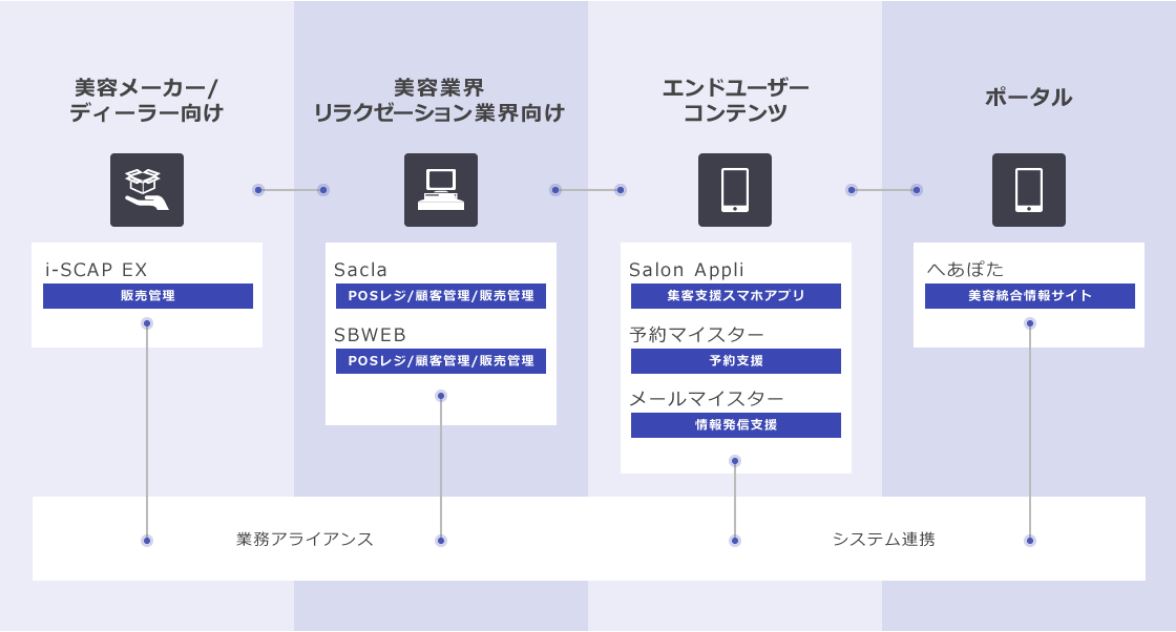

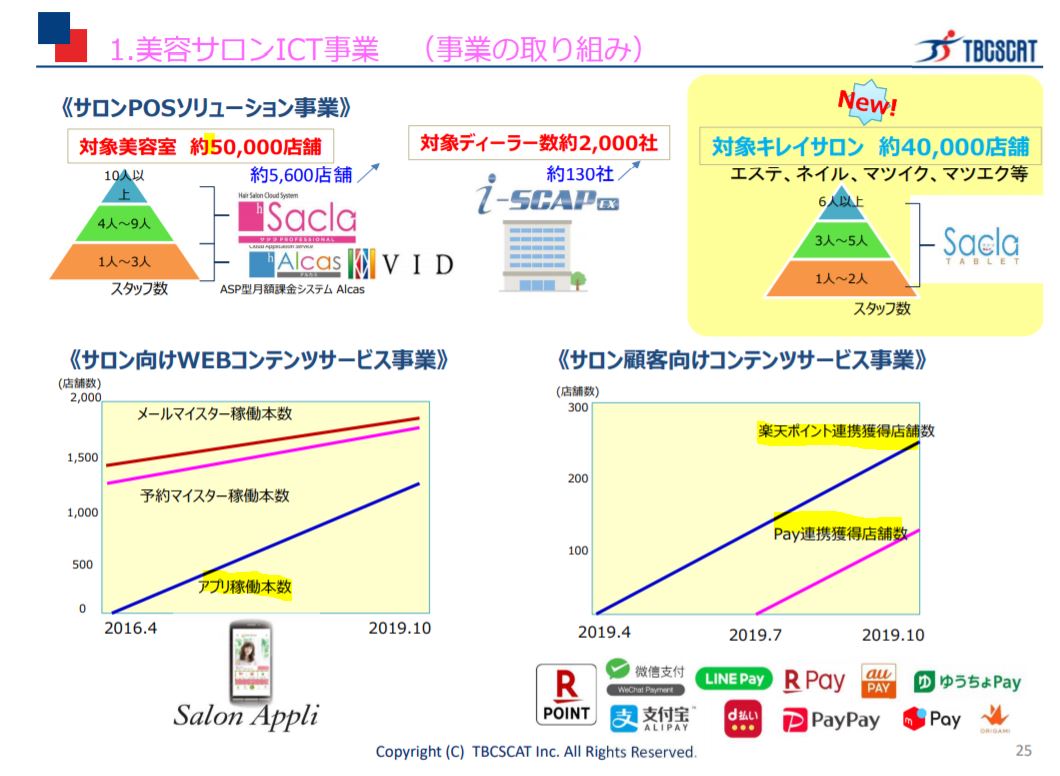

- 主力の美容サロンICT事業は美容関係の企業・業界向けに自社ソフト・コンテンツの提供を行っています。POSレジ、販売管理システム、予約受付システム、会員カード関係のシステム機器などを提供されています。

- これ、スカラのように将来はクラウド化すると更に良さそうですね。きっと考えているでしょう。

2019年10月期決算説明会 美容業界向けICTソリューションシステムより抜粋

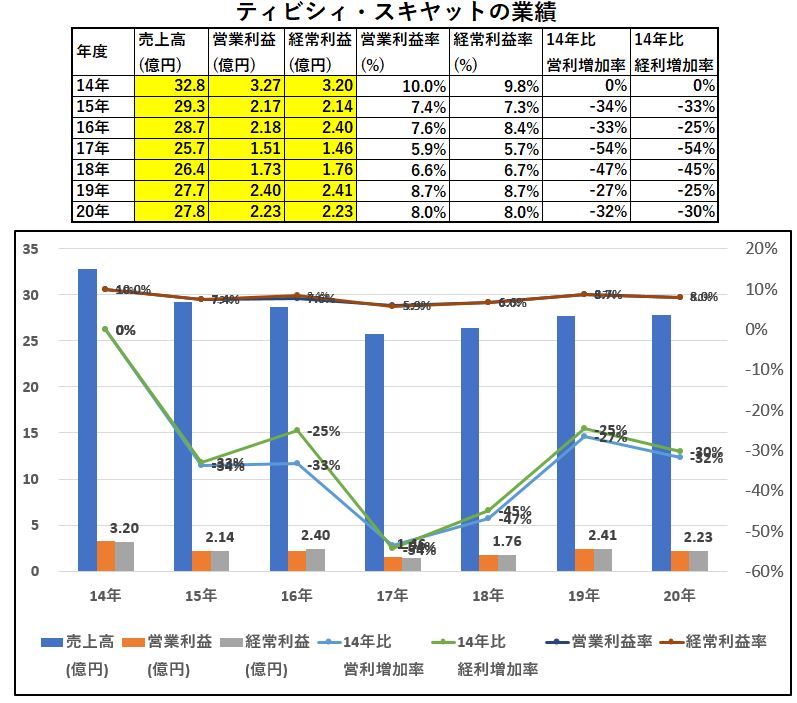

決算分析

- 引き続いて昨年の通期決算を掘り下げます。

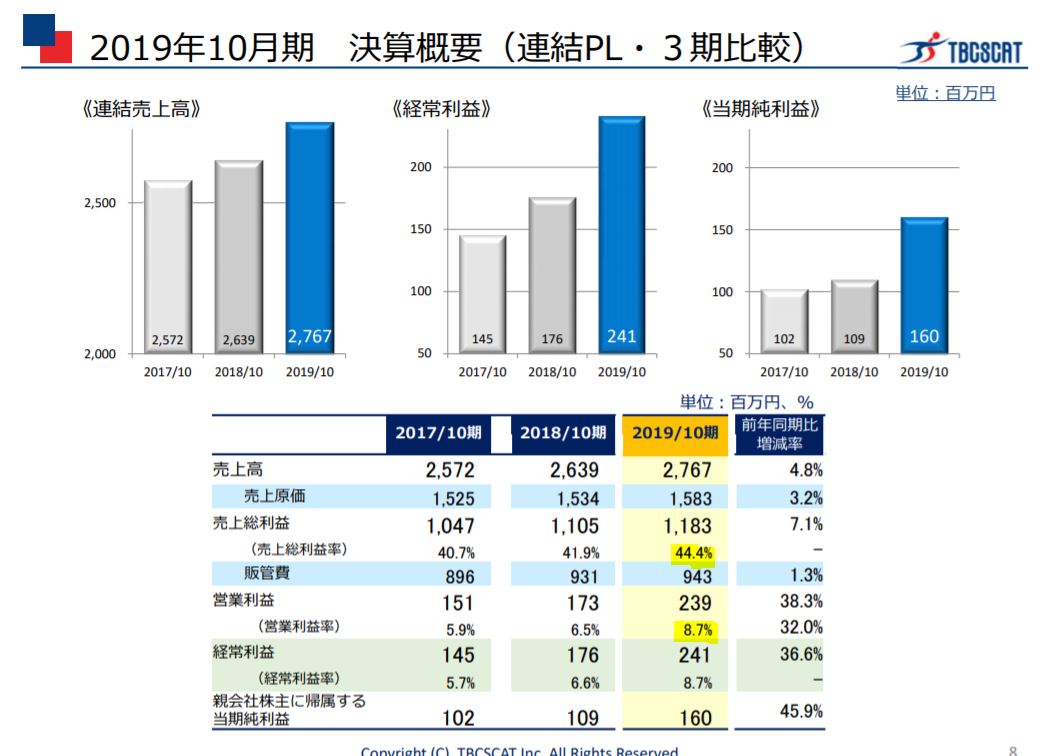

- 過去3年分の業績推移です。

- 上場後暫く停滞期が続いていましたが盛り返して来ていますね。

- 売上高総利益率が年々改善しているのが良いです。1年で2.5%の改善は素晴らしいですね!

- セグメント別業績推移です。

- 美容ICTの主力事業の伸びが飛躍的です!営業利益が70%以上増えていますね。

- ビジネスサービス事業の営業利益倍以上になっているのも良いですね。

- 介護サービス事業は停滞期ですね。

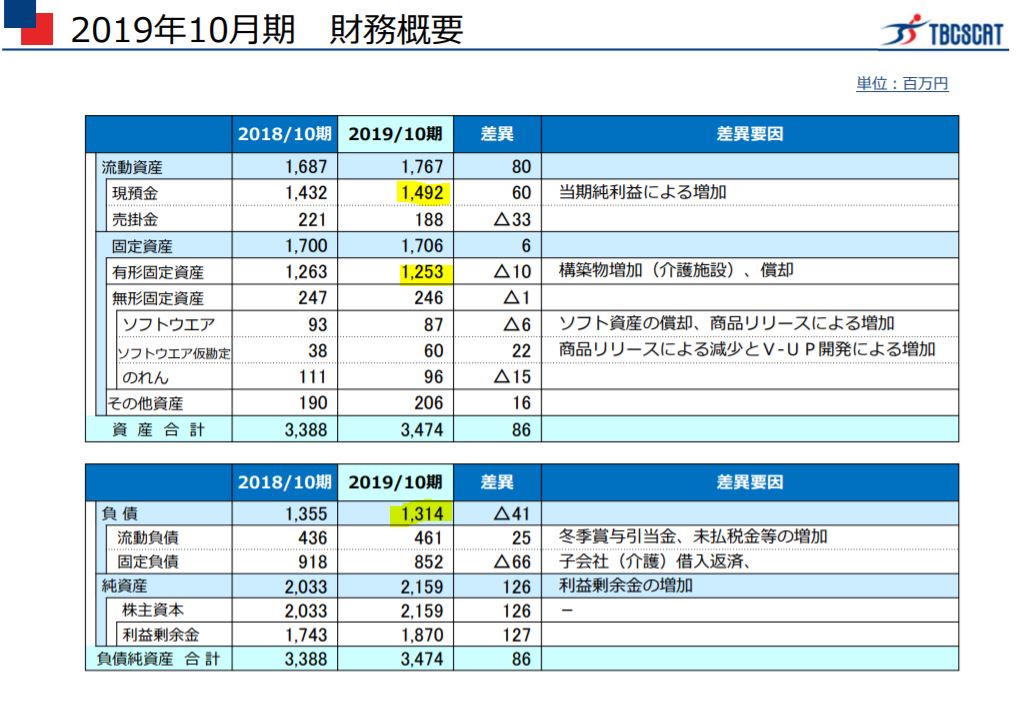

- 簡易B/Sです。

- 現金預金が資産の9割以上を期待したのですが、違いました。

- 資産の内訳は流動資産と固定資産が半々。

- ただ、流動資産のうち現金預金は9割ほど占めており、この現金預金だけで総負債を賄う事が出来ます。なので不況には滅法強いですね。資金繰りは全く問題ないと見ます。

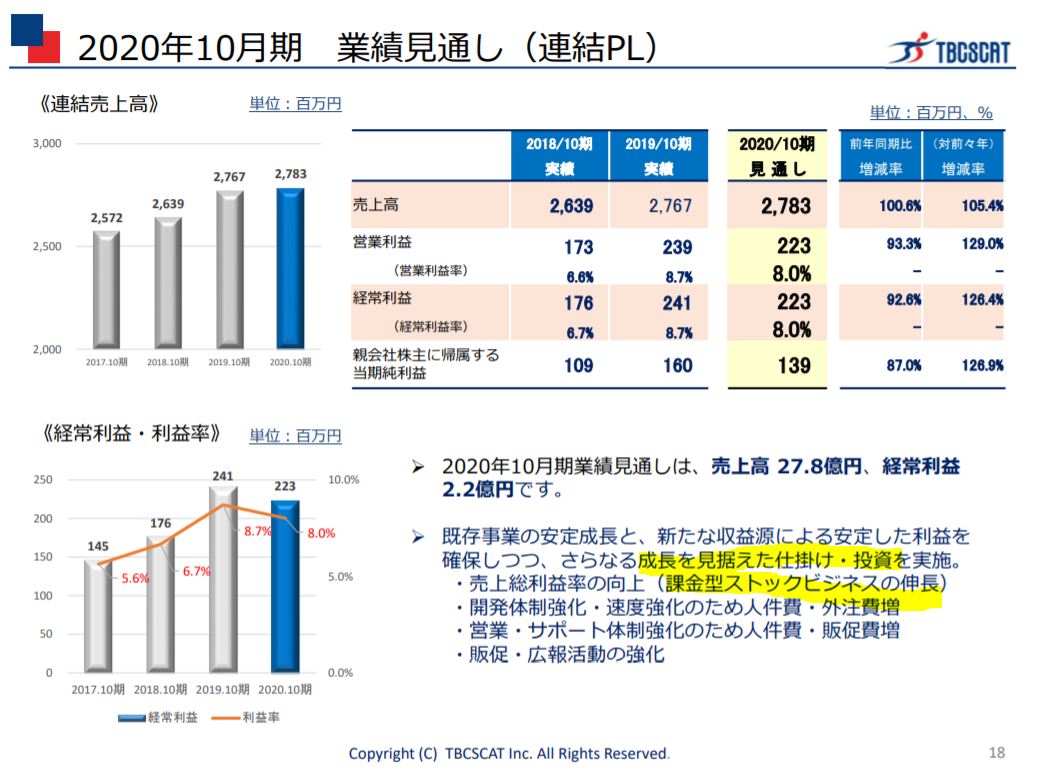

- これは参考です。コロナが発生する前前提での来期予想。

- 成長投資期なので営業微減益、増収です。

- 課金型ストックビジネスの伸長というのが魅力的ですね。

- 今、第三四半期決算まで終わっていますがコロナ影響を受けてこれ以上に減益になっていますが黒字は維持しています。なので、コロナが終われば回復すると見ます。

- 中期戦略の抜粋です。

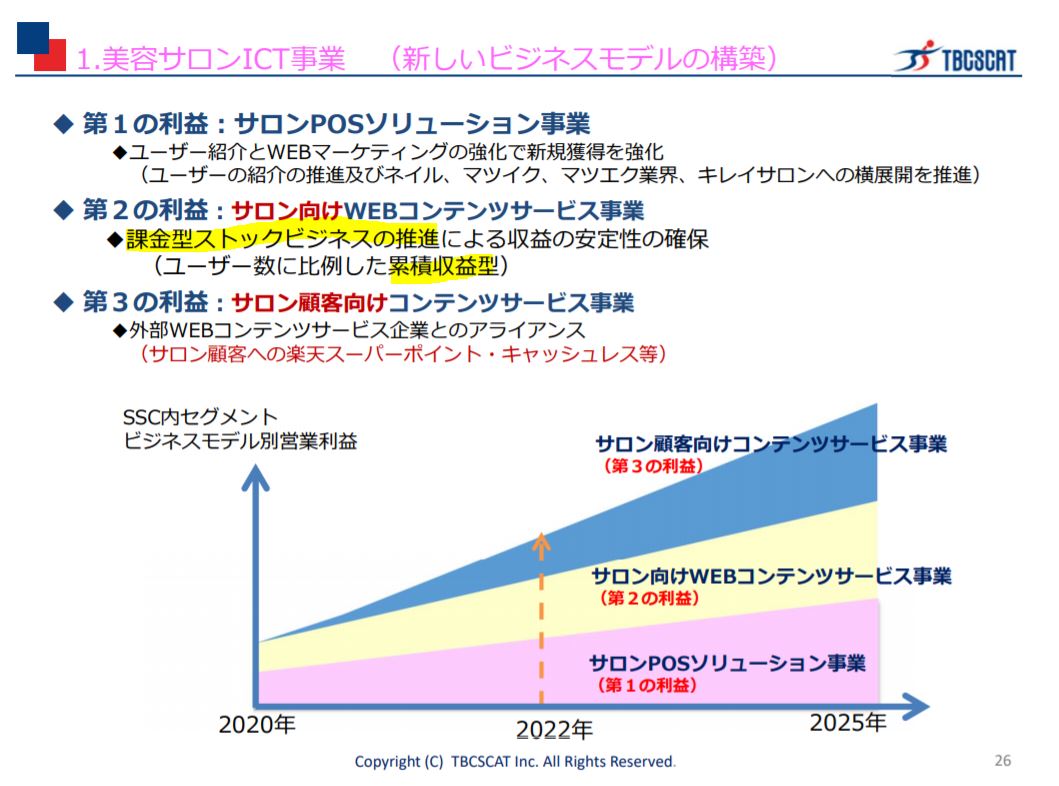

- 主力の美容サロンICT事業はWEBコンテンツサービスの稼働本数が着実に伸びていますね。アプリ稼働本数の伸びが3年で1000店舗突破と素晴らしいです!

- サロン顧客向けコンテンツサービスは今流行りの楽天ポイント連携やPay連携店舗数が伸びています。この基調は暫く続くでしょうね。

- 美容サロンの利益獲得戦略です。

- POSソリューション事業で新規獲得強化、WEBコンテンツサービス事業で課金型ストックビジネスの推進!囲い込んだ顧客向けにコンテンツサービス事業拡充で….一度に3粒美味しいです。上手くやってますねー。

2019.10月期決算説明資料より抜粋

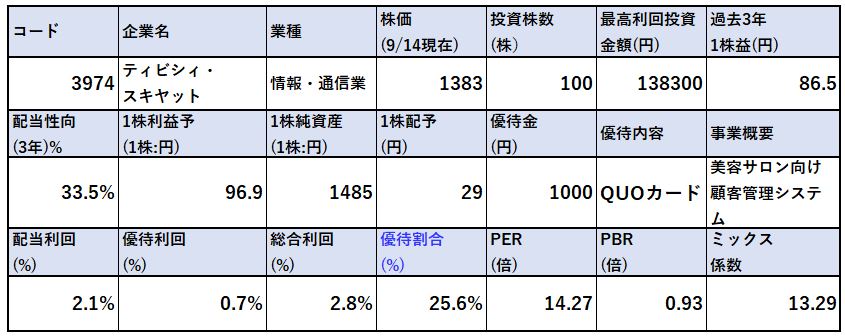

2.各種指標

(PER14.27倍、PBR0.93倍)

株主優待(QUOカード1000円)5年株価チャート

配当利回りや割安指標、株主優待、チャートを紹介します。

各種指標

以下の指標を表にまとめています。

- 過去3年利益に対する今期配当金予想の配当性向

- 1株配当、優待金

- 配当利回り

- 優待利回り

- 総合利回り(配当+優待利回り)

- PER/PBR/ミックス係数

- コロナ禍では800円切るぐらいまでいって超激安水準でしたが今の株価は今期業績からするとフェアバリューですね。

- 期待するとすれば美容サロン向けICT事業の成長です。ここが伸びてくる事を考えるとPERはPEGレシオ水準で見ると割安かと思います。

- 株主優待があるので単元投資だけして様子を見るのもいいでしょうね。配当と優待の継続は余裕と見ます。

期末PER/PBR推移

- 2016年上場の新興市場です。

- PERは上場時の高値があるので年々下がっています。

- PBRも同様で底値伺い中です。コロナは完全に盛り返しましたね。

- ここからこの企業の実力が試される時です。

株主優待(QUOカード1000円)

ティビシィ・ スキヤツトの株主優待はQUOカードがもらえます。

- 10月末日

この時に100株保有する事でQUOカード1000円がもらえます。

2019.10月期決算説明資料より抜粋

5年株価チャート

- 2016年の上場時は4000円以上していましたが、急転直下の急激な下げで一気に2000円弱まで下落。

- ここから業績停滞期に入り株価は長期停滞期に入ります。コロナショックで700円台まで下落し、今はコロナ前水準に回復しました。

将来を見越すとここで買うのは面白ろそうではあります。コロナ禍で見つけていれば買っていましたね。29円でQUOカード1000円。720円で買えれば総合利回り5%の資産株として。

tradingview よりチャート転載

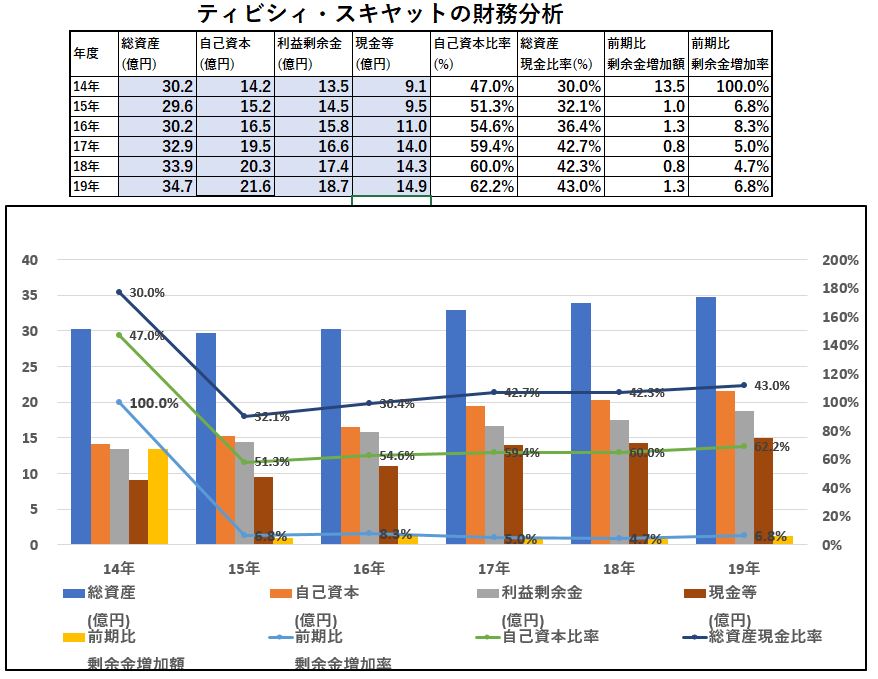

3.財務分析

ここでは、長期保有に適しているかを見ます。要は

- 短期的な業績悪化で潰れる心配はないか

- 事業継続場で資金繰りが厳しく、無理な状態ではないか

これを見ます。バリュー株は上がるまで長期的に待つ戦法です。潰れてしまうと意味がないのでそこを見ます。配当余力が無くても構いません。

具体的には

- 自己資本比率が30%以下など低すぎないか

- 手元現金は豊富か

- 財務基盤は強化されているか

この辺りを荒く見ます。

IR BANKから抜粋して独自に加工ています。(業績、配当・自社株買いの項目も同様)

財務分析

- 財務基盤は上場後黒字を維持しているので順調に強化されてきています。

- 自己資本、利益剰余金、現金等変わらず伸びています。良いです。

長期保有は安心です。

4.業績

業績は

- 減益から下げ止まった横ばいか

- 長期的に増益基調か

ここをメインで見ます。前者だと株価反転のチャンス。後者だと長期的には上昇するからです。

業績

- 上場時がピークでした。

- ここから停滞期に入り黒字ではあるけれど業績がジリジリと悪化。

- 18年から盛り返して今に至ります。コロナで20年の予想を達成するのは難しいですが21年以降は期待できそうです。

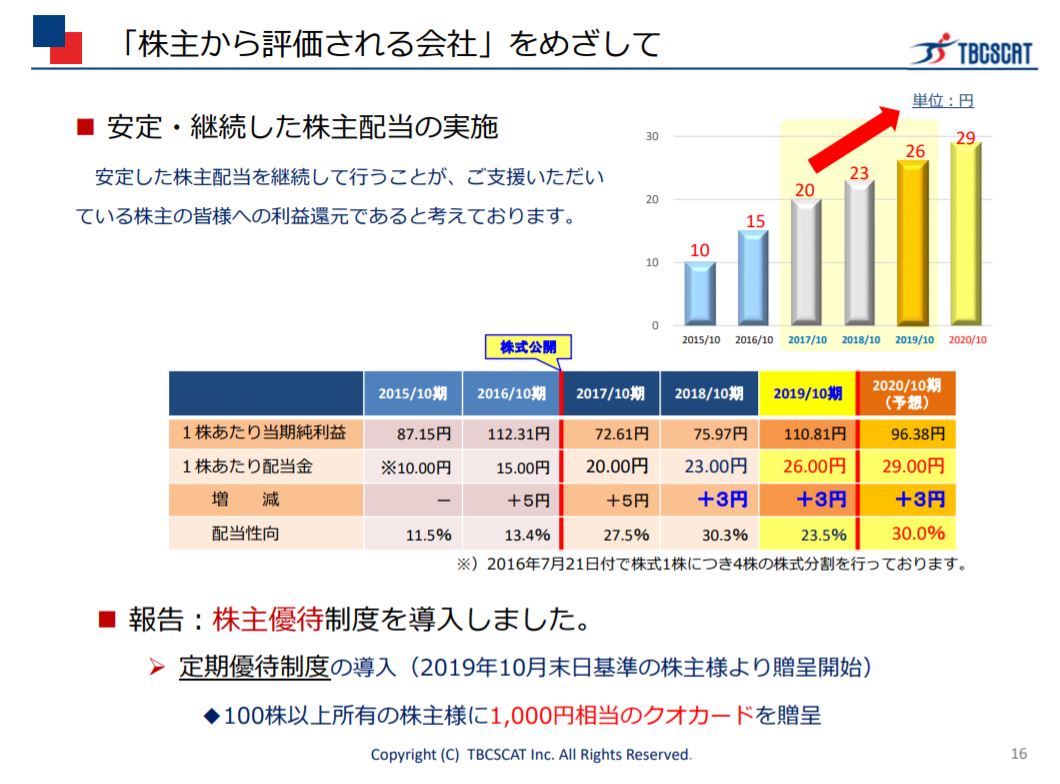

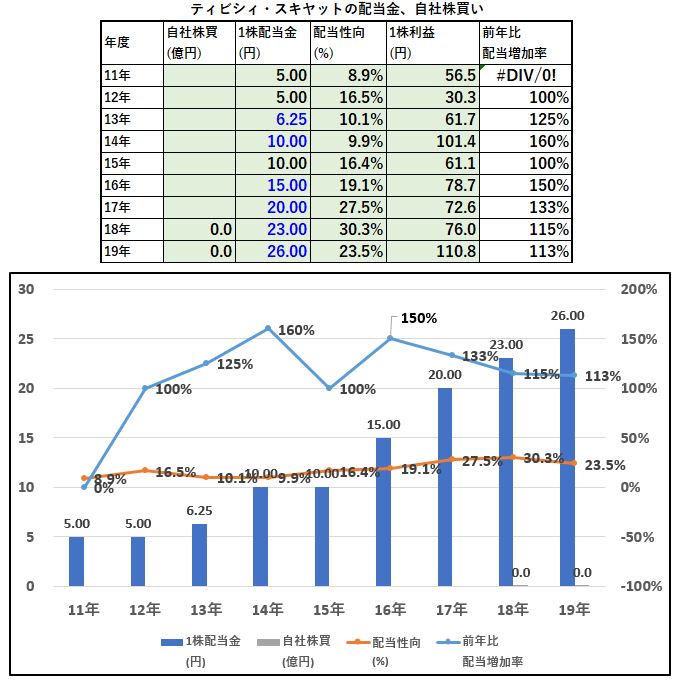

5.配当金、自社株買い

配当金、自社株買い

- 株主還元姿勢は良いですね。

- 少しずつ増配してきており、今期は29円配当予定。

- QUOカードの優待も19年に新設して還元姿勢良しです。

6.魅力とリスク

ティビシィ・ スキヤツトの魅力とリスクを考えてみます。

魅力

- PER14.27倍 PBR0.93倍で情報通信系ではほどよくバリュー(もう少し下で欲しいが)

- 上場後安定黒字継続。営業利益率6~8%高め安定

- 自己資本比率63%で好財務

- 16年上場後から15円→29円へ増配基調

- 100株保有で株主優待1000円のQUOカード進呈

- 美容サロン向けICT事業は今後成長の柱となり、ストックビジネスも含めて伸張していく期待有

リスク

- コロナ長期化に伴う業績停滞の継続

- 株価はもう少し下で欲しい。下落リスク有

以上です!

日の目を見ないバリュー株にも幸運の光があらんこと!!

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

2020年春号の会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/199a5609.540b894e.199a560a.4713512d/?me_id=1278256&item_id=19298056&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Frakutenkobo-ebooks%2Fcabinet%2F5911%2F2000008635911.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

会社四季報で銘柄発掘をした後に取引する証券会社としてSBIネオモバイル証券はお勧めです。

SBIネオモバイル証券の魅力

- 1ヵ月辺り50万円までの取引きであれば実質手数料月20円!

(220円手数料に200Tポイントが付きます) - 1Tポイント1円で株の購入資金に出来ます

- 1株から株が買えます!(他証券会社と比較し手数料激安!)

- 1株から買えるので株価の高い銘柄も含めて少額資金で分散投資できます

- 月、50銘柄まで1株から定期買付機能があるのでドルコスト平均法に最適

- 100株投資も出来るので、株主優待銘柄の購入にも向いています

- 1株から申し込めるIPO(新規公開株買付)もあります

その余っているTポイントで投資してみませんか?【SBIネオモバイル証券】 ![]()