当サイトの記事を読み進めていく上で必要な専門用語について簡単な解説をまとめていきます。僕の備忘録としても。

注意:僕視点での解説であるため、一般的な概念と違っている事もあります。専門用語を詳しく知りたい方は書籍や関連用語のウェブ検索を活用されることをお勧めします。

【あ行】

アクティブファンド

投資信託のうち、運用者が運用しているもの。運用者がいるので手数料が高めでおすすめできない。日経平均やダウ平均に追従するようなインデックスファンドがおすすめ。

RSI(Relative Strength Index):相対力指数

株が買われ過ぎか売られ過ぎかをチャートで把握する指標。

70%以上で買われ過ぎ(売り)、30%以下で売られ過ぎ(買い)と一般的に捉える。

株の購入、売却判断に一指標として使える。(財務分析も併せてしないと適格な判断はできない)以下の式で算出する

過去一定期間の上げ幅(前日比) ÷(過去一定期間の上げ幅 + 過去一定期間の下げ幅) ×100

安全資産(あんぜんしさん)

預貯金、現金など元本が減らない資産

EPS(Earnings Per Share):一株当たり利益

会社が挙げた純利益に対して1株が当りどれだけ利益を出しているかを表す指標。

以下の式で算出できる。

当期純利益 ÷ 発行済み株式数

以前は総発行済み株式数が主流だったが、近年自社株買いを実施し自社株を消却する株主還元をする企業が増えてきた事から、これを踏まえたEPSを見る事が投資家としては肝要だと思います。

インデックスファンド

日経平均株価やNYダウ平均株価などの株式指標と同じ動きを目指す事を目指して作られたファンド。機械的な運用になるためアクティブファンドに比べて手数料が安く、長期投資家におすすめ。

営業費用売上倍率(えいぎょうひよううりあげばいりつ)

営業費用売上倍率(売上÷営業費用)は「費用1円あたりの売上が高い」かどうかを見る指標。営業費用=売上-営業利益で表す。高ければ高いほど赤字になりにくい体質と言える。(目安1.2倍以上あると優秀) 変動費と固定費の実力を簡易的に把握するのに使える。

*(売上高-営業利益=営業費用)

【か行】

課税の繰り延べ(かぜいのくりのべ)

納税のタイミングをずらす事によって利益を税金を払うタイミングをあとに回す事です。後にする事で手元にお金が残るのでこれを有効活用すれば時間の効果で利益を稼げます。7148FPGなどがオペレーティング・リース事業で展開している手法です。

カタルシス(かたるしす)

優待バリュー投資家、みきまるさんの本を読んで知った内容。バリュー株投資家で使われている方が結構います。要は、株価の上下に関係する材料の事をカタルシスと言います。

株式分割(かぶしきぶんかつ)

対象株式の単価を下げて発行数を増やす事です。(例.1000円の株を2分割して500円にする。) 単価を下げる事で購入層を増やす狙いで実施されます。

株式併合(かぶしきへいごう)

株式分割と逆の現象です。(例.10円の株を100にまとめて1000円にする。)

余りにも単価が安いと1円単位の値動きで株式の価値が大きく変動します。これを解消するため株式の併合が実施されます。

株主資本配当率(かぶぬししほんはいとうりつ)

1株当り配当金が株主資本金に対してどれほど高いかを表した割合。配当性向×ROEで計算。

元本(がんぽん)

株式や債券などに投資した時の元のお金のこと。元本保証(元のお金が減らない)、元本割れ(元のお金が減る)等のように使う

危険資産(きけんしさん)

株式、投資信託、債券、外貨預金など運用によっては元本崩れする資産

逆日歩(ぎゃくびぼ)

信用売りを行っている時に、信用売り残高 > 信用買い残高となった時は証券会社で株が不足する事態になります。そのため、株を増やすために貸しての個人投資家に対して一定の手数料を求めます。この手数料の事を逆日歩と言います。逆日歩が発生していると投資家は損失が拡大していくため、いずれは反対売り買い(信用買い戻し)が入ります。この時、株価は上昇するため「踏み上げ」と呼ばれます。

減損会計(げんぞんかいけい)

事業のため設備投資を行い建物や機械設備を購入します。これを固定資産といいますが固定資産が将来稼ぎ出すキャッシュフローが固定資産の投資額を下回る場合があります。

この時、元々の固定資産の価値を将来稼ぎ出すキャッシューフローまで下げる処理を行い、費用としてP/Lに計上します。この処理を減損会計と言う

(例.生産増を狙って購入した設備があるが、実際は生産が上がらず使わない時は投資額=減損処理をします。)

減損会計は過去の設備投資に対する意思決定のミスを表します。連続して減損会計を行う銘柄は将来性が無い。対象が棚卸資産の場合、低価損といい棚卸資産を減額させる処理をします。

【さ行】

自社株買い(じしゃかぶがい)

企業が市場に発行している自社の株式を買い取る行為。自社株買いは株主還元を目的に実行されます。メリットとして総発行株式数が減るため、同じ利益、同じ資産、同じ配当金総額の時に1株当りの利益、1株当りの資産、1株当りの配当金が増える事になります。資産株、高配当株投資を重視している人には重要方策です。

自社従業員持ち株会(じしゃじゅうぎょういんもちかぶかい)

企業によっては自社の従業員へ福利厚生の一環として、自社株式を毎月給料天引きで買う事ができる仕組みを提供しています。従業員持ち株会のメリットとして、会社側は安定株主の増加や従業員のモチベーション向上による業績向上。社員側は無理のない資産形成や会社補助活用による資産効率アップが望めます。会社によりますが、1口1000円の申し込みに対して会社が50円追加で購入資金を出してくれる(つまり、投資金額に対して5%の利回りが付く)などの特典があります。(僕の会社が実際にそうです。)

また、市場で株を買うと100株単位など高額な資金が必要ですが、従業員持ち株会では投資金額単位で0.3株など少しずつ買ってくれることもメリットです。ドルコスト平均法が働いて株価が安い時は多く買って、株価が高い時は少ししか買えない事によって平均取得単価が下がるメリットもあります。

【た行】

第三者割当増資(だいさんしゃわりあてぞうし)

事業拡大や負債返済のために銀行向けなどに第三者から融資を受けるために自社株式を追加で発行して割当てする行為。短期的には既存株主の1株当りの利益が減少するので売り材料となる。

貸借倍率(たいしゃくばいりつ)

信用売り残 ÷ 信用買い残 の割合。1倍以上だと将来株価下落圧力になるのが一般的な考え。逆に信用売り残のが大きく上回っていれば、売り手は逆日歩(株を借りている金利負担)が大きく発生するため、取引解消の反対売り買いが生じる。これを踏み上げと言います。

棚卸資産(たなおろししさん)

低価損(ていかそん)

棚卸資産(仕掛や在庫)の価値が売価に対して低い時、期末に残っている棚卸資産の価値を売価まで下げる処理。棚卸資産が減額されるので流動資産が減少する。固定資産を減額する場合、減損処理という。概念は一緒。

【な行】

- 正ののれん:買収金額 > 時価評価資産価値 の場合、差額は「のれん」として無形固定資産に計上されます。のれんはその企業の見えない魅力であるブランド等になると考えられるためです。日本の会計法律上は(20年現在)以下のようにして償却します。

・20年以内に規則的に償却する

・販売費及び一般管理販売費でのれんの償却費を計上する

・金額が低ければ一括計上可能 - 負ののれん:買収金額 < 時価評価資産価値 の場合、差額は負ののれんとして、「特別利益」で1年間で一括計上します。

注意点としてIFRS(国際財務報告基準)では、「のれん」は基本的に償却されません。のれんが償却されるタイミングはその価値が無くなったとみられるタイミングで減損処理されます。JTは海外たばこ事業に大きな「のれん」があるため、この事業が厳しくなった時に単年度でドかっと減損処理で大きな赤字が計上されるのではないか?という懸念があります。

参考サイト

【は行】

PER(Price Earnings Ratio):株価収益率

今の株価を1株当りが稼ぎ出した利益で割る事で、今の株価が利益の何年分まで上がっているかを示します。一般的には10倍以下が割安と言われていますが、業種・上場市場・規模(大型株かどうか)で大きく変わります。算出式は以下です。

株価÷一株当たり利益(EPS)

PBR(Price Book-value Ratio):株価純資産倍率

会社を現在解散したら手元にいくらお金が残るかを把握する指標。1倍以下であれば企業は株式を発行しているよりも解散して会社を現金化した方が良い状態。以下で算出する

株価 ÷ 1株当り純資産(株主資本)

PBRは過去の会社業績の積み上げた結果を表すと僕は考えています。今の業績が一時的に良くなくてもPBRが相当低ければ過去積み上げてきた成果は大きい。赤字にも強い。不死鳥のように蘇る可能性を秘めていると考えています。

PL(Profit and Loss statement):損益計算書

会社の経営成績を図る資料。四半期、半期、通期決算毎に分析できます。売上と費用構成が分かり効率的に利益を挙げているか、今後向上していくか、などを見極める資料です。

BS(Balance Sheet):貸借対照表

踏み上げ(ふみあげ)

信用売りをしていた投資家が、逆日歩を避けるために取引を解消する際に信用買いを反対に入れます。この時の買いが集まって上昇相場を生みます。この状態の事を踏み上げと呼びます。

ポートフォリオ

個人の資産について安全資産とリスクを伴う危険資産の投資金額割合をバランスよく管理するための考え方。

【ま行】

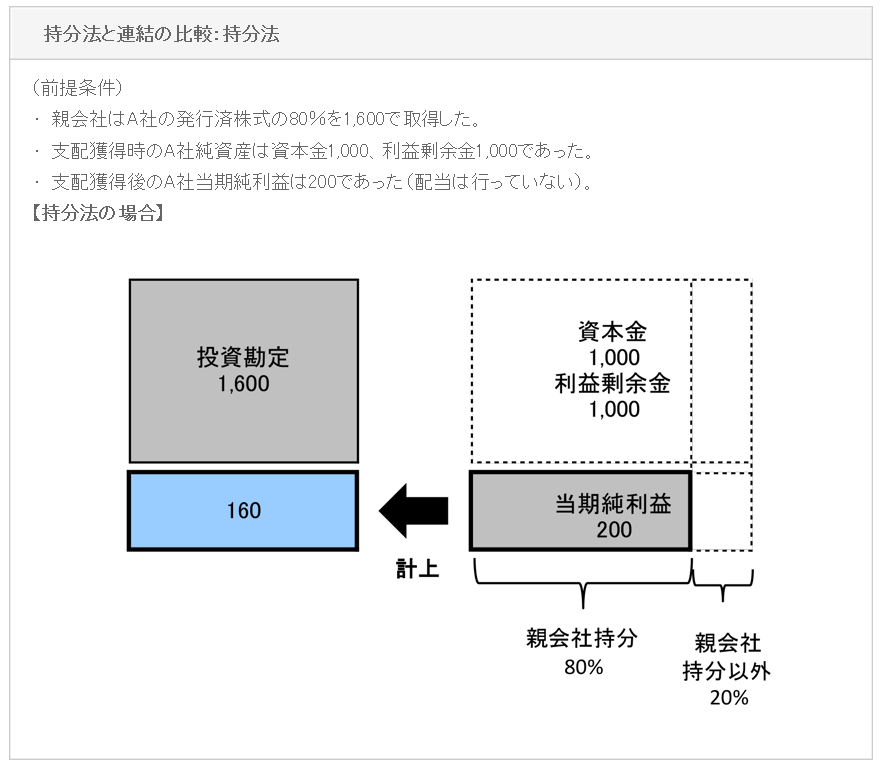

持ち分法(もちぶんほう)

20%(15%)~50%以下の株式を保有している場合、持ち分会社の適用になる。持ち分会社の利益を保有株式の割合に応じて連結決算では収益計上できる仕組み。

連結会計情報サイトさんより抜粋

【や行】

有利子負債(ゆうりしふさい)

将来返さなければいけない借金。借入金などが該当します。

有価証券(ゆうかしょうけん)

企業が保有する株式、債券などの資産。目的によって会計上の扱いが異なる。主に以下の4種類がある。

売買目的有価証券:売り買い目的の有価証券。評価益、評価損の計上が必要

満期保有目的有価証券:売却意志のない満期まで保有する債券等。評価損益の計上は不要

子会社株式及び関連会社株式:支配権行使のため保有している株式。売却ないため評価損益の計上は不要

その他有価証券:取引関係強化等に特化した証券。売り買い目的によって計上有無判断。

【ら行】

利益剰余金(りえきじょうよきん)

過去から事業で得られた利益の蓄積額です。ここが分厚いという事は、本業が上手くいっており沢山の資金が豊富にある事を表しています。豊富にあれば多少の赤字でもびくともしません。

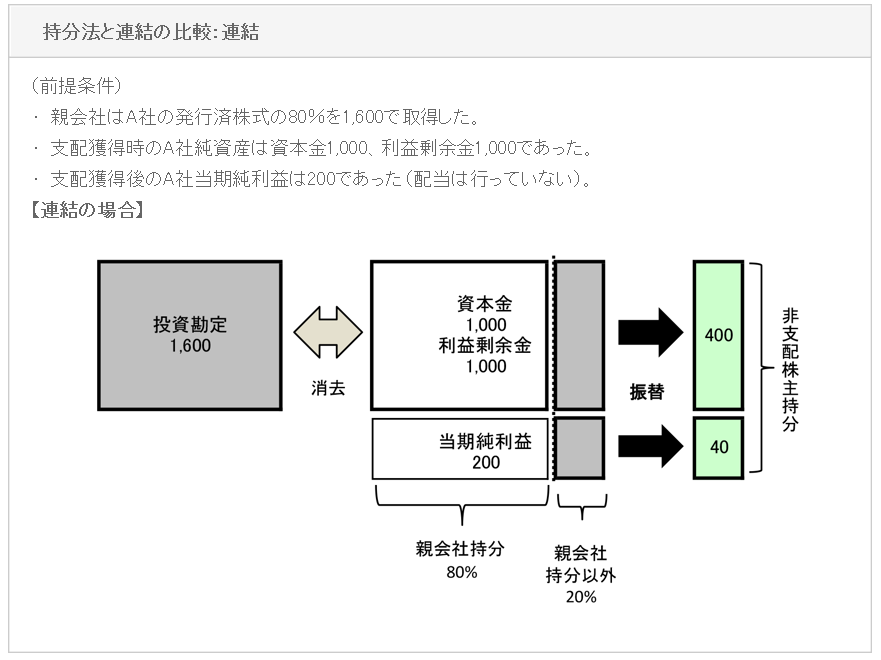

連結会社(れんけつかいしゃ)

経営権も支配権も握った状態、いわゆる子会社の事。一般的に株式の保有比率が50%以上になる。この場合、子会社の資産から利益のうち株式保有割合に応じた金額を連結決算に加える。

(持ち分法は利益のみ) 連結会計情報サイトさんより抜粋

連結会計情報サイトさんより抜粋

【わ行】

業界毎の用語一覧

【不動産業】

造注方式(ぞうちゅうほうしき)

顧客から要望を受けてスピーディーに用地取得、企画、設計を行いデベロッパーに提案し、特命で工事受注、施工して渡す方式の事業モデル。1社で一貫して行うので間に中間マージンが発生せず、利益率の高いビジネスモデルになる。1社で請け負うため業務スピードも速いのが特徴。1430ファーストコーポレーションが強みとして持つ。(関連記事)

【製造業】

造粒(ぞうりゅう)

元の素材に水分などを混ぜ合わせて元の素材よりも粗粒(元の素材1個当りの大きさ)を大きくしたもの。6312フロイント産業が医薬品業界向け装置開発で手掛けている(関連記事)

【リース業界】

オペレーティング・リース

リース会社が貸し出す用の固定資産を保有し、法人に貸し出しリース料を徴収する事業。メリットは

- 貸し手

①一度に大規模な投資をせずに済むので投資効率が高い。

②固定資産を保有するので減価償却費で節税出来る。 - 借り手

①数年分のリース料を初年度に一括で償却する事が出来る。(課税の繰り延べ効果で節税出来る)

②一度に大規模な投資をせずに済むので投資効率が高い。

になる。

【参考】

オペレーティング・リースとは

オペレーティング・リース人気商品一覧(航空機・船舶・コンテナ

オフバランス

B/S(貸借対照表)から固定資産を無くすこと(リース会社に売却し、リースとして借り手運用する事) 以下のメリットがある。

- 不良債権化するリスクを減らす事が出来る

- リース会社に売却する事で売却益がもらえる

- 固定資産税や維持費といったものが無くなる(代わりにリース料を支払う)

オフバランスについて

8425みずほリースなどが得意。