1430ファーストコーポレーション 5万円台で買える配当+優待利回り5%以上 銘柄

資産株投資によって10年で資産を2.5倍にした実績のある!

僕のお勧めの資産株紹介シリーズ第14弾!(過去紹介記事はこちら)

2019年会社四季報分析上で見つけた新たな資産株仲間の「1430 ファーストコーポレーション」です。前回に引き続きぎりぎり5万円台で買えるシリーズです。

購入の決め手は以下です

- 5万円台!で配当+優待利回り5%以上で買えるお手頃な資産株

- 優待はコンビニで使える使い勝手の良いQUOカード1000円!

- 用地取得、企画、設計、工事請負、施工、受け渡しまでを1社で行う造注方式に強い!

- 利益剰余金豊富!(配当と優待の長期継続期待)

- 上場以来黒字!(今後しばらくは減益で踊り場ですが、黒字は維持)

首都圏の分譲マンション建設会社で、用地手当てから建築まで一貫の造注方式に強みを持ちます。

他の資産株分析も宜しければ閲覧ください。

資産株については以下をレギュラー分析・紹介していきます。

①事業概要

②総合利回り,割安指標,チャート

③財務分析(高配当、優待を維持できる体力がどれだけあるか?)

④業績分析(安定して稼げる利益はどれほどか?)

⑤過去10年配当の推移(大きく減配していないか)

⑥その他(銘柄独自の魅力/リスク等)

なお、分析の根本は資産株ノウハウに従っています。

【10年間で資産価値2.5倍!】資産株ノウハウ 配当+優待利回り5%、利益剰余金が多い、業績安定、実質累進配当 【投資19.】

②配当+優待利回り,割安指標,チャート(株主優待 QUOカード)

③財務分析

④業績分析(造注方式によって高利益率!)

⑤過去5年配当の推移(造注方式で過去は大増配!)

⑥その他(銘柄独自の魅力/リスク)

①事業概要(造注方式に強みのある分譲マンション建設)

2011年設立。2015年上場の若い会社です。成長性が高く既に東証1部に昇格しています。分譲マンションを用地取得から建設、デベロッパーへの販売までを手掛ける事を得意として事業展開されています。

【企業理念】

設立当初から一貫している事として

- 安全と品質を最優先に!

- 見えないところにもコストをかける!

- 当たり前のことを当たり前にやる!

これを信念に掲げて取り組まれているそうです。若い会社ですが堅実で手堅いイメージですね。凡事徹底!(当たり前の事を誰もまねできないぐらいに徹底的に!やる)で好感が持てます。

また、今後はシニア層向けの超高層マンションにも取り組まれるそうです。子育てが終わって首都圏に終の棲家として移り住むシニアは多いです。市場は有望ですね!

社長挨拶より引用

【造注方式】

顧客から要望を受けてスピーディーに用地取得、企画、設計を行いデベロッパーに提案し、特命で工事受注、施工して渡す方式の事業モデル。

この会社は所謂ゼネコンですね。造注方式とは業界用語でもあるそうです。

造注方式とは

製造業でいえば、素材の仕入れ-原材料の生産-材料から部品の生産-部品の組立-完成品へという生産サイクル全てを一貫で行う、一貫生産方式の建設業バージョンと理解しました。

間に業者が何社も入るとそれぞれが利幅を取ろうとする、それぞれの業者が自社に有利な条件で提案するため

- 割高で

- スピードが遅く

- 品質も悪い

- 設計が要望通りにいかない(制約が生じやすい)

といった不具合が生じます。これが無いので高利益率で資本効率の高い経営が出来ると思います。現に建設・不動産業の中では営業利益率が高いですね(6~10%)

事業紹介より引用

- 東京建物

- 日本エスコン

- 東急不動産

- リベレステ

- アーネストワン

四季報でよく見る不動産会社との工事履歴が沢山あります。信頼されているようですね!これは安心できます。

【中期経営計画】

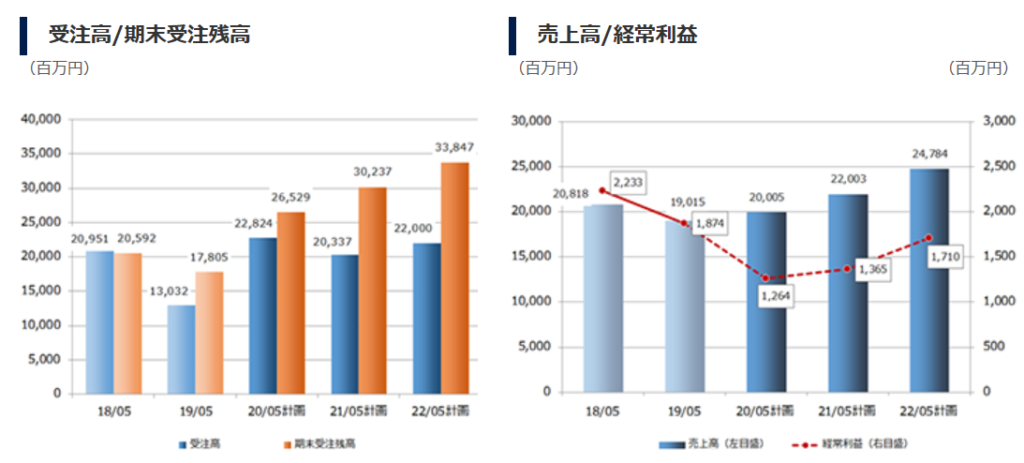

受注高は19年、20年は落ち込み気味です。得意の造注方式での受注も下がっており、これが19年、20年度の減益要因になっているようです。

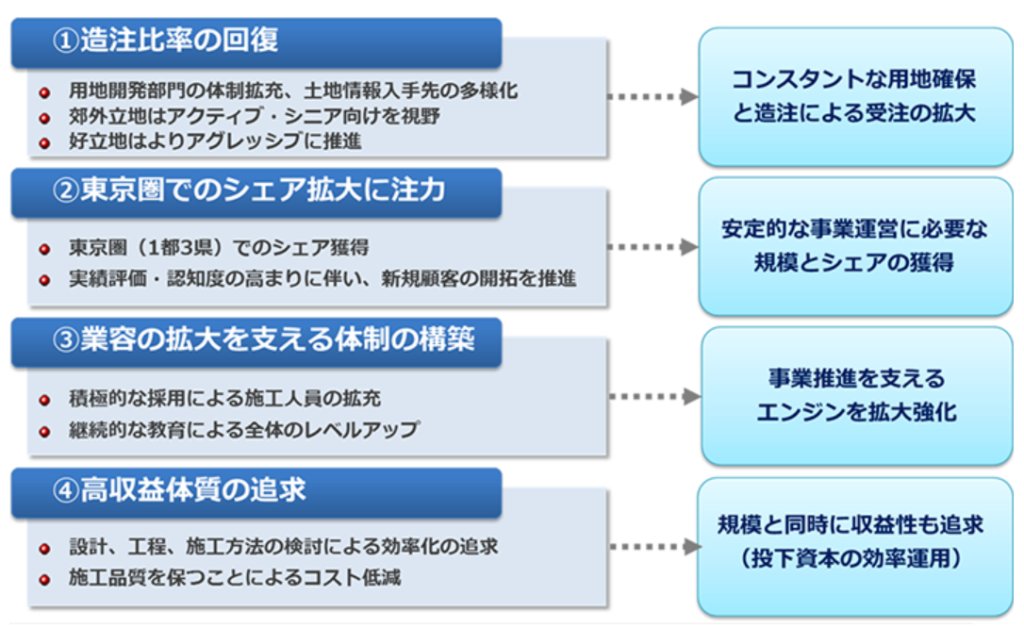

造注比率を回復させるべく、人材の確保と育成に力を入れるようです。

アクティブシニア層向けやの開拓や東京都心でのシェア拡大を目論むようです。

造注方式が苦戦している原因がどこにあるのかは気になるところです。

事業戦略より抜粋

業態は建設一本のためセグメントは単独です。

2.配当+優待利回り,割安指標,チャート(株主優待はQUOカード)

独自にまとめている配当+優待利回りや割安指標を紹介します。

【株価や各種指標】

以下の指標を表にまとめています。

・過去3年利益に対する今期配当金予想の配当性向

・1株配当、優待金

・配当利回り

・優待利回り

・総合利回り

・PER/PBR/ミックス係数

PER/PBRは低めですが、建設業界は割安基調であるためさほど割安性は感じません。減益基調なので致し方ない面があります。過去3年の利益まで回復すれば現在株価は相当割安になります。

配当性向は30%を基準にしています。減益であるため大きく減配見込です。

造注方式の比率が復活してくることを見越したバリュー株投資は悪くないかもしれませんね。

お勧めな理由

- 5万円台で配当+優待利回り5%以上の資産株が手に入る!

- 株主優待のQUOカード1000円はコンビニなど使い勝手の良いもの

- 造注方式を積極採用しているので利益率が高い!(営業利益率7~10%)

- 利益剰余金豊富でほぼ無借金経営

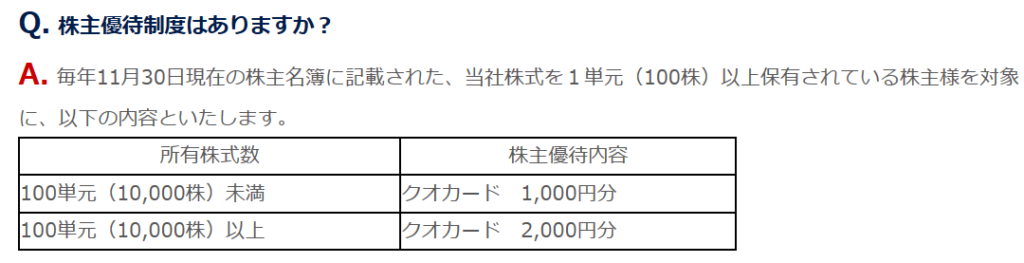

株主優待(100株保有でQUOカード1000円!)

株主優待はコンビニなど幅広い小売店で使えるQUOカード!

5万円台で買える100株保有で1000円分!

1万株保有で2000円分となっています。

株主優待ページより転載

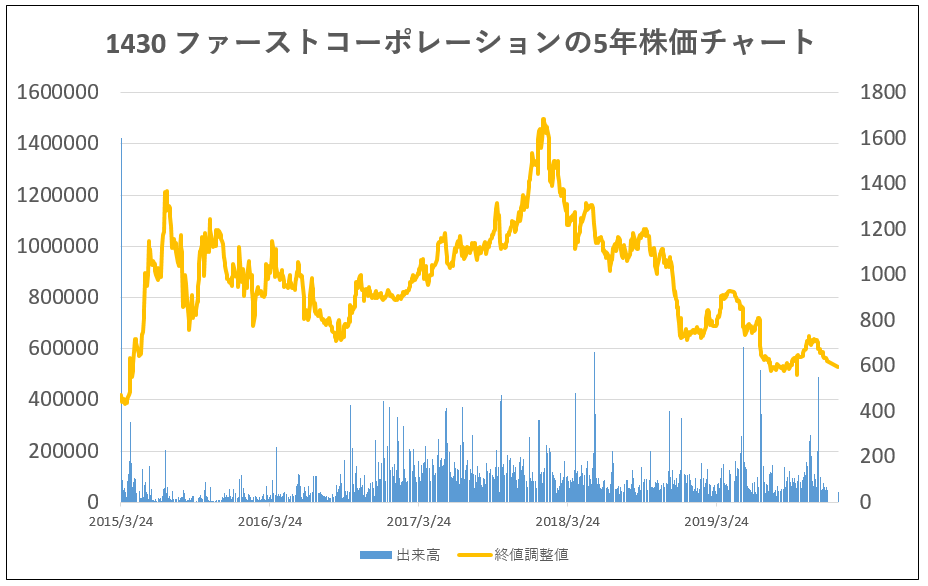

株価チャート

2018年の1600円超えから綺麗に右肩下がりしています。現在は592円(1/17)約1/3になっています。造注方式が復活する可能性を期待して、INするのは有かと思います。

出来高は絶えずあります。資産株狙いとして100株入るには全く問題ないでしょう。

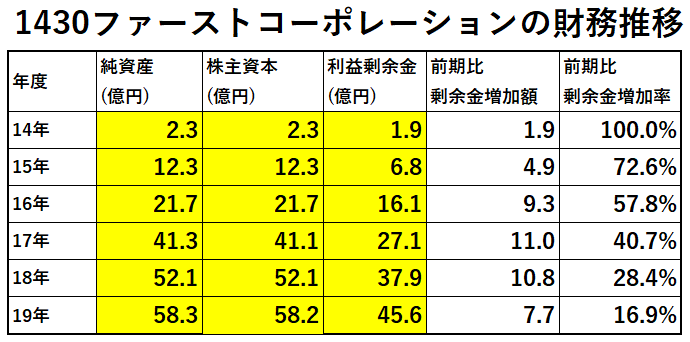

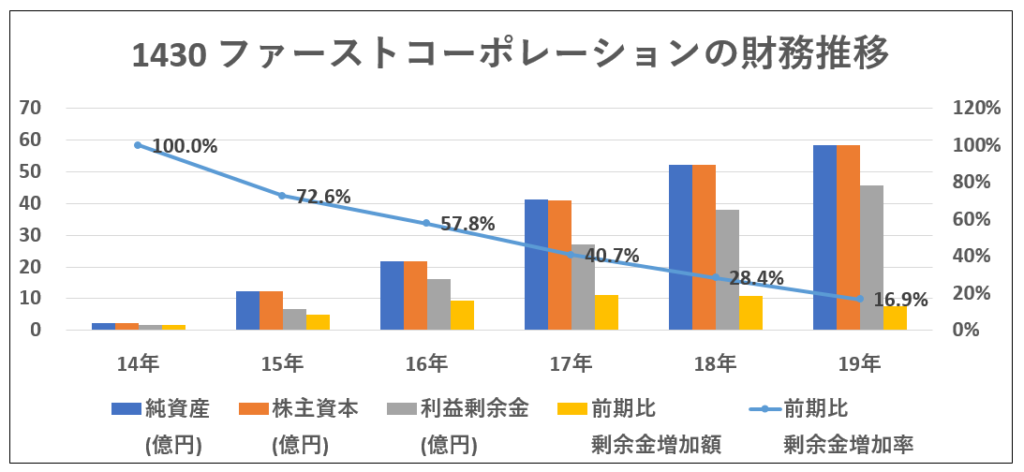

3.財務分析

ここでは

・高配当や優待を維持できる体力がどれほどあるのか

・体力は過去から増え続けているか(高配当と優待を維持しながら体力増強しているか)

を確認していきます。

体力が安定して増えてきているかは主に株主資本と利益剰余金の増加額で確認しています。

なお、以下のデータはIR BANKから抜粋して独自に加工しています。(業績分析、配当の項目も同様)

2015年より上場している若い会社のため指標は2014年からになります。2015年に上場で株式を新た増資して資本を増やすため、株主資本が急激に伸びています。

19年から減益基調になってはいますが、黒字は維持しているので利益剰余金は増え続けています。現在の配当性向30%の配当予想20円とQUOカードの維持は現在の業績を維持できれば問題無いとみています。

減益基調になってきているため剰余金の伸びは減ってきています。ですが、プラスで増え続けているので現在のところ大きな問題は無いとみています。

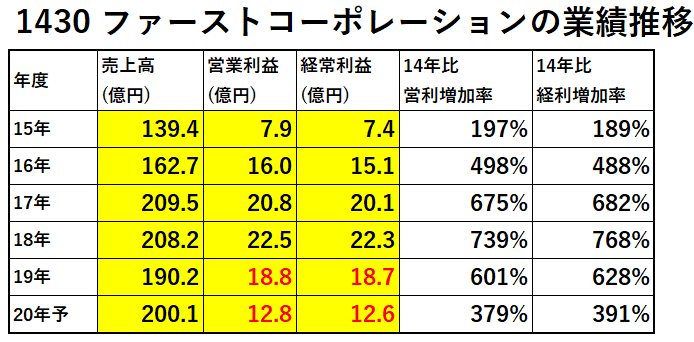

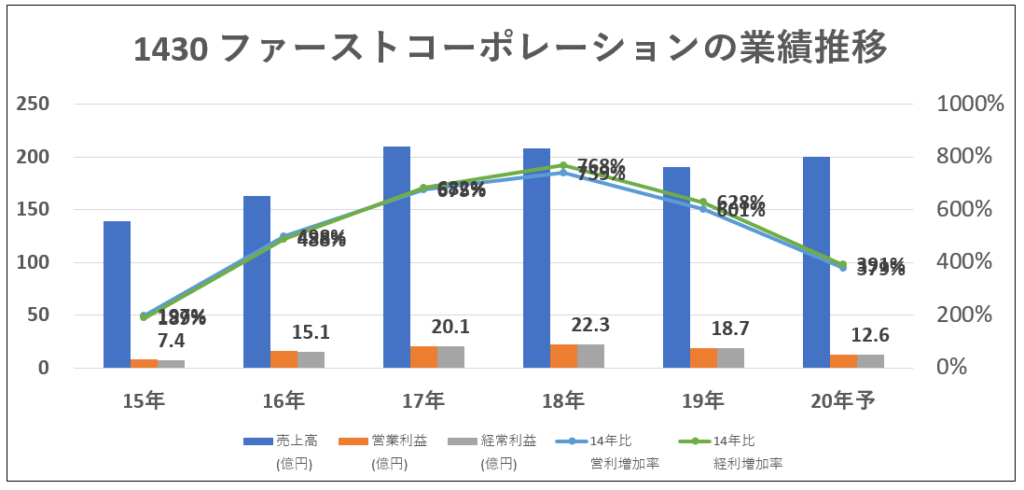

4.業績分析(造注方式によって高利益率!)

資産株としての体力の源泉を培う業績です。ここでは

・売上高

・営業利益

・経常利益

の推移を見ていきます。増益基調になっているのが勿論良いですが、資産株として重要なのは現在の配当と優待が維持できる事なので、横ばい基調でもよしです。

減益基調だとしても、配当性向が低ければよしです。

見てみましょう。

18年までの伸びは急激です!造注方式の威力が発揮されて売上高に対する営業利益率は10%程度になっています。高いですね!

19年、20年に連れて造注方式の受注残高が落ち込んでいるため、同じ売上高でも利益率が大きく減っているのが分かります。造注方式の凄さが読み取れる資料ですね。

14年比の伸び率が放物線を描いているように上がった後に下がってきています笑

18年から業績は悪化しているのですが、1600円から593円。1/3近くまで下がるのは流石に下がりすぎでは?と思います。業績が半分なので株価半分ぐらい..が妥当かとは思います。現在の5万円台で買える水準はチャート的には割安だと思いますね。

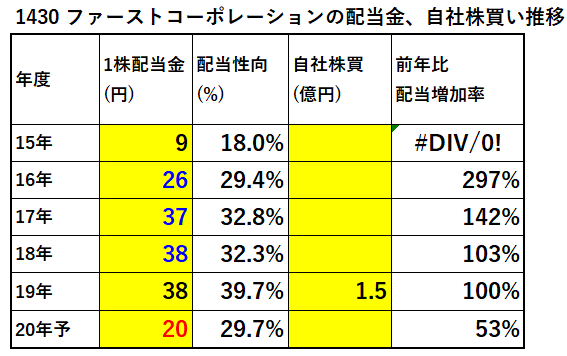

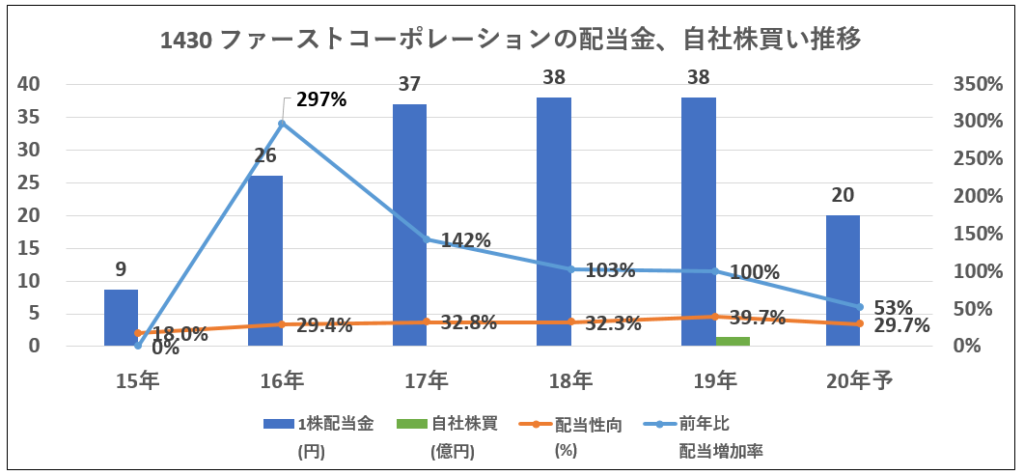

5.過去5年間の配当推移(造注方式で過去は大増配!)

ここでは株主還元度合いを調べていきます。

・利益の成長と共に安定して配当を伸ばしているか

・自社株買いを実施しているか

などを見ます。

造注方式によって過去は強烈な業績の伸びでした。16~17年の配当増加率が非常に高いです。

19年は減益基調でしたが配当を維持したのは立派です。中期配当性向は30%にすると中期計画では謳っているので20年は20円配当予想で大幅減配です。致し方ないですね。利益剰余金が豊富で、株価もピークから1/3になっているので

大自社株買い!

がもしかしたら期待できるかもしれません!

15年から配当開始です。16年の297%の増配率は凄まじいですね。造注方式がハマった時の威力がよく分かります。これはワクワクさせる強みですね!

第二四半期まで終わりかなりの減益予想なので、下方修正と同時に自社株買いを発表する可能性が非常に高いのでは?と見ています。

6.その他(銘柄独自の魅力/リスク)

僕が考える1430 ファーストコーポレーションの魅力とリスクは以下です。

(殆ど経験からくる主観です)

魅力

- 5万円台で高配当+優待利回り5%の銘柄が買える!

- QUOカード1000円の株主優待は換金性が高いのでぜひとも欲しい!

- 土地取得から仕入・企画・施行・販売までを一貫して行う造注方式は高利益率。ここに強みがあるのは将来性がある!

- チャートは右肩下がりで余りに下がっている。5万円台で買って業績回復待ちは堅い。

リスク

- 造注方式の受注悪化(苦戦)状況が気になる。回復のための戦略は堅いかは?

- 東京圏のシェアが低いため、都市再開発の恩恵を受けるにはもっとシェアを上げないといけない。同業他社との差別化要素は、造注方式と手堅い堅実経営以外にはあるか…?

5万台で配当+優待利回りが5%以上の銘柄は中々ないので先ず保有。チャートも下がり過ぎているのでここでINするのは高値掴みではない。と思います。

以上です!

他の資産株分析も宜しければ閲覧ください。

更に詳しく1430 ファーストコーポレーションを調べられたい方は

会社サイトから有価証券報告書を調べたり

会社四季報で業績、財務、株主構成などを調べられたら如何でしょうか?

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/0eb2d4a7.b1ccdd63.0eb2d4a8.384b9fb8/?me_id=1213310&item_id=19819036&m=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F0109%2F4910023230109.jpg%3F_ex%3D80x80&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F0109%2F4910023230109.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

資産株保有はネオモバで

ネオモバだと1ヵ月220円の固定手数料で50万円まで取引が出来ます。

ネオモバには他の証券会社に無い独自の特徴(メリット)がこんなにあります!

・1株ずつ買える(少額投資)

・毎月、定期買付機能がある(管理が楽)-50銘柄まで対応!

・定期買付上限値が決められるので「高値掴み」を防げる!

・売り買い手数料が激安!(50万円まで月額220円で固定、期間限定でTポイント200円ついて実質20円!)→1株取引の手数料は普通この数倍かかります

・Tポイントで株が買える!溜まる!

ネオモバの口座開設を下記からどうぞ。

↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓

![]()

宜しければランキングにご参加ください。