7192 日本モーゲージサービス 配当+優待利回り5.5% 株主優待 QUOカード カタログギフト 増配率437%!【資産株紹介6.】

資産株投資によって10年で資産を2.5倍にした実績のある!

僕のお勧めの資産株紹介シリーズ第6弾!

僕の保有銘柄、「日本モーゲージサービス」です。

【20年8月8日追記】

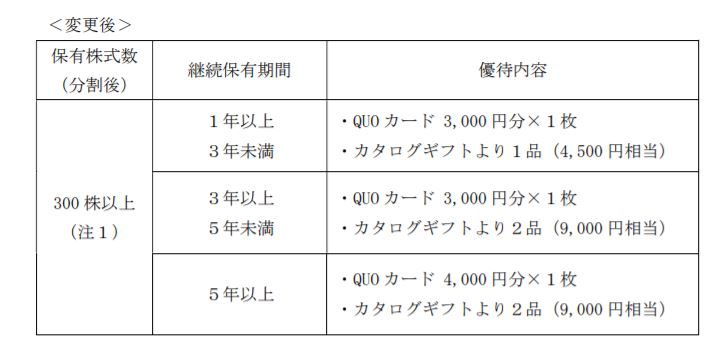

流石に良すぎるため優待内容が変更になりました。

保有枚数300株以上で

- 1年以上保有:QUOカード3000円+カタログギフト4500円相当1点

- 3年以上保有:QUOカード3000円+カタログギフト4500円相当2点

- 5年以上保有:QUOカード4000円+カタログギフト4500円相当2点

になります。優待獲得に必要な投資枚数が分割前は100株でしたが、分割後は分割前枚数換算で150株になりました。

以降は変更前として比較のため記事を残しておきます。

・優待が激熱!

→QUOカード3000円に始まり

→1年長期保有でカタログギフト4500円相当が1点

→3年長期保有でカタログギフト4500円相当が2点!

ななな!!!!んとぉぉぉ!! 優待だけで12000円/年も行きます!

・上場間もないですが業績も急伸しています

ただし!!

ここ最近、余りにも上がりすぎです。指標面は相当高くなっているので注意です。テクニカル的に危ない匂いを感じます。

総合利回り10%以上の時に自分&ジュニア口座で買っています。自分が買った時より2倍になっています。業績は急伸しているので、ここで買って短期的に下がったとしても将来的にはペイするでしょう。

ただし……優待が余りに豪華過ぎるので改悪されるのではないか??という心配もあります。超個人的な主観ですが….ハッキリ言って間違いなく日本一の優待です。これは。やり過ぎでしょう。パフォーマンス感が否めないレベルに感じるのです。

1500円以下ならばよかったが….。

(と、前半では書いていますが後半で調べれば調べるほどに…….)

資産株については以下をレギュラー分析・紹介していきます。

①事業概要

②総合利回り,割安指標,チャート

③財務分析(高配当、優待を維持できる体力がどれだけあるか?)

④業績分析(安定して稼げる利益はどれほどか?)

⑤過去10年配当の推移(大きく減配していないか)

⑥その他(銘柄独自の魅力/リスク等)

なお、分析の根本は資産株ノウハウに従っています。

【10年間で資産価値2.5倍!】資産株ノウハウ 配当+優待利回り5%、利益剰余金が多い、業績安定、実質累進配当 【投資19.】

他の資産株分析も宜しければ閲覧ください。

①事業概要

代表メッセージより引用

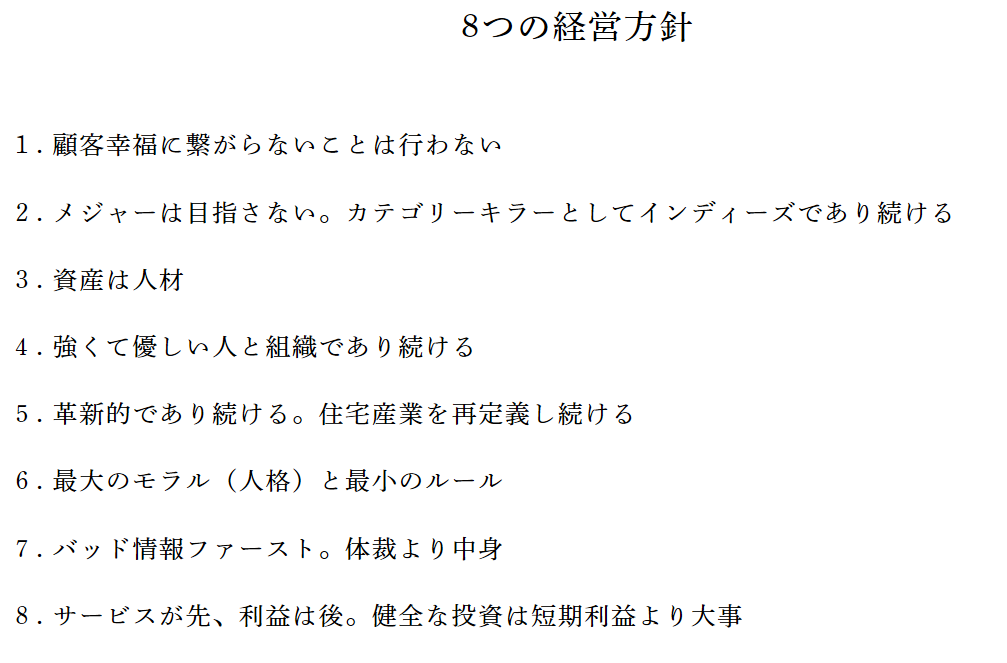

まだ若い会社なので経営者の手腕がモノを言う企業時代に思います。優しくも温かみがあり、力強いイメージを持ちます。僕もビジョンや係方針などを流布する立ち位置に少しずつ仕事でシフトしているので非常に参考になります。

個人的に2の考えが大好きです。この分野だけでいい。圧倒的にここだけは極めたい!それが人も企業もとても魅力的だと思うのです。

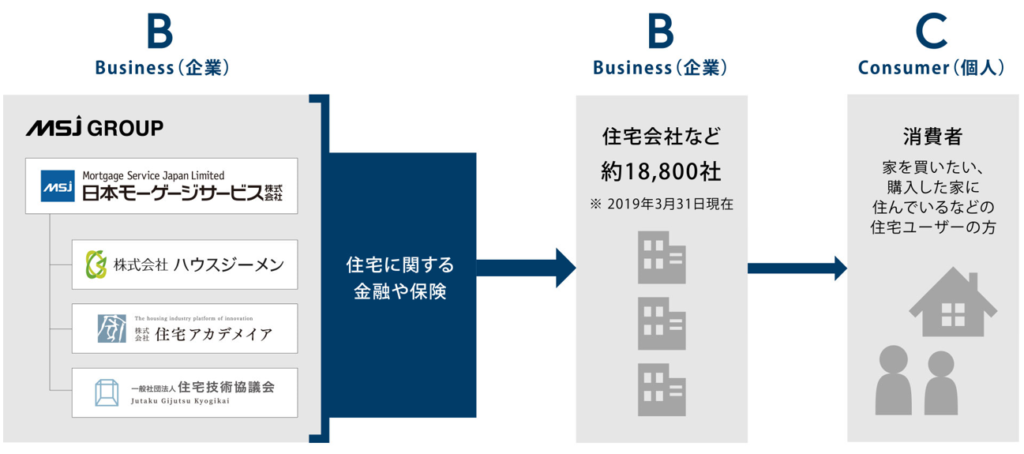

【その他金融業】

事業の内容ページから抜粋

得意先は消費者ではなく、消費者へ住宅を販売する企業向けとなっている B to B企業です。(企業が直接のお客様) B to Bは消費者からは目立たないので一般的な知名度は落ちますが、堅い経営・業務をしている会社が多いです。

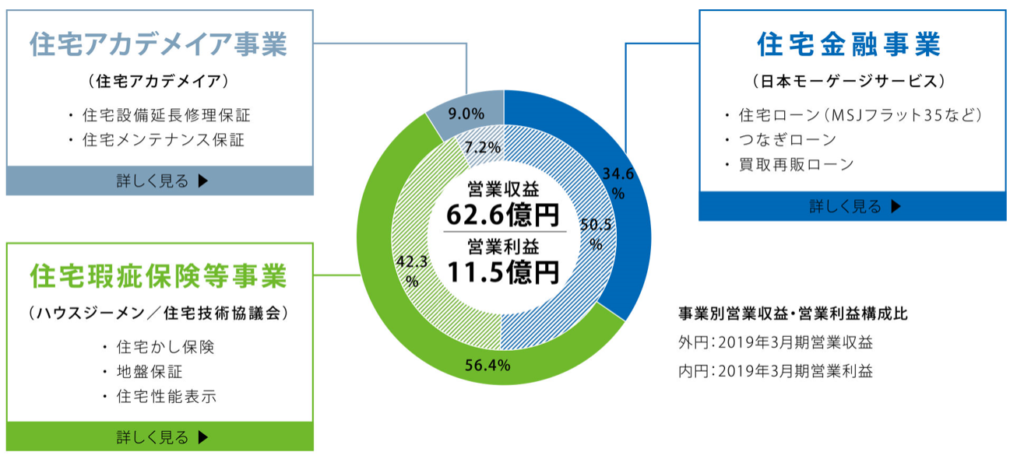

セグメント別情報の表し方が上手い!

この図は営業収益と利益を一度に見せられるので分かり易いですね。フラット35などの住宅金融事業と保険関係の事業が営業収益(一般企業でいう、売上)と営業利益の柱になっています。

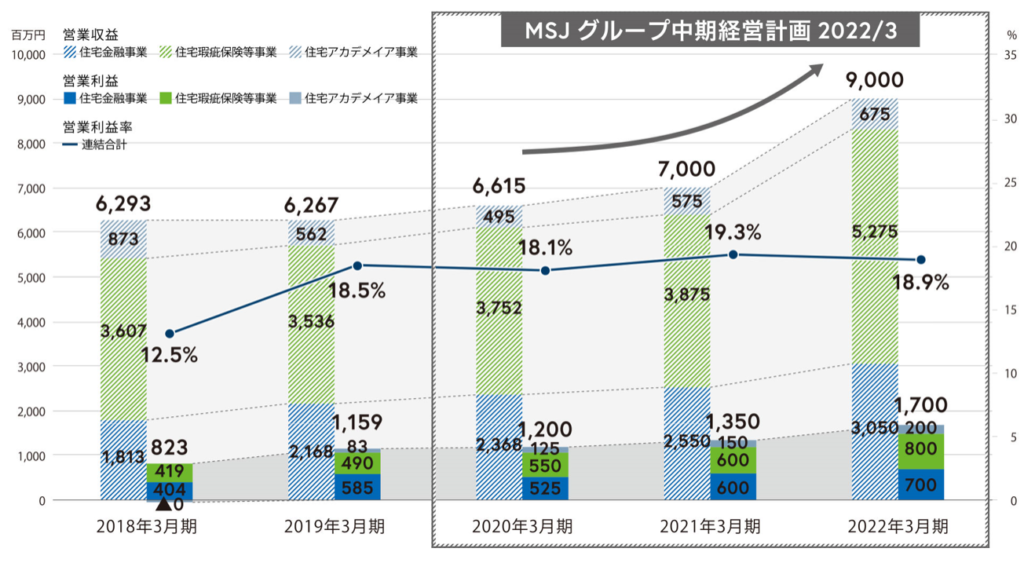

【中期経営計画】

攻めの中期になっています。特に、保険事業に力を入れるようです。(伸びがでかい!)

ここ数年は絶えず上方修正を繰り返している企業なので「イケる!」という手ごたえを感じての計画なのでしょう。今後の伸びに期待します。

2.総合利回り,割安指標,チャート

独自にまとめている総合利回りや割安指標を紹介します。

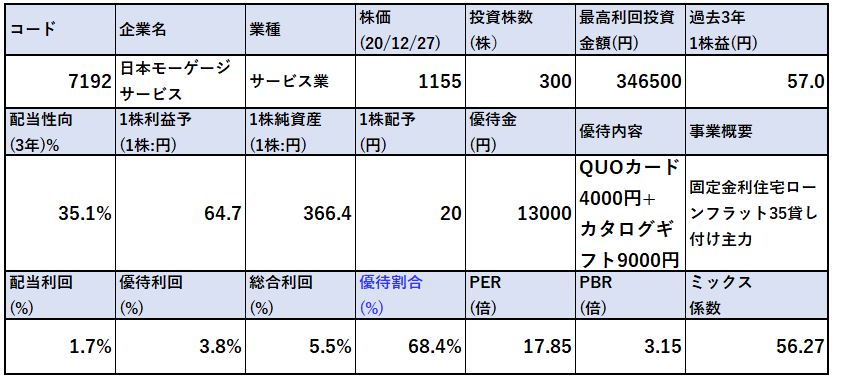

【株価や各種指標】

以下の指標を表にまとめています。

・過去3年利益に対する今期配当金予想の配当性向

・1株配当、優待金

・配当利回り

・優待利回り

・総合利回り

・PER/PBR/ミックス係数

2020年12月27日修正。

株主優待改悪と分割に伴い修正です。総合利回り5.5%。QUOカードは5年長期保有で4000円へ。カタログギフトは1年長期保有で4500円相当、3年保有で2点の9000円相当です。

お勧めな理由

・超男前! QUOカード4000円+4500円相当カタログ×2点の長期優遇優待!

・4期連続増収増益である事。中期経営計画にあるようにこの3か年は伸びる!

・上方修正常習企業。強い!

・成長を自社で確認した後に17年から配当開始、増配に踏み切っている。堅い判断姿勢に見える。

これは資産株向きでありつつ、グロース株です。短期的には上がりすぎで売られる可能性もありますが、長期で見れば値上がり益も期待できる実力を持っています。業績の伸びがそれを物語っています。

僕は既に保有していますが、もしまだ保有していない状態に自分がいたとしたら

100株は高いと思いつつも先ず買います。何故なら

・成長性が抜群なので、短期的に下がっても長期では元が取れる可能性が非常に高い

・ここまで株価が上がっているのに総合利回り8%は、やはり魅力的。下がっても保有していればいい。元が取れる。

・成長性を加味するとPERは割高とは言えない状態とも言えます。下手をすると3000円を目指す展開にさえなりうる。長期的に見れば落ちる可能性よりも上がる可能性の方が高い。

こう思うからです。資産株目的で保有していますが、3000円を越えても保有を継続します。流石に5000円を越えてきたら売るかもしれませんが。

(しかし、その時に更に高成長シナリオが見えて、1株益が200円を突破する事が見えるならば….やはり保有継続するでしょう。)

株主優待

2020年8月7日の適時開示で優待内容が変更になりました。

変更前と比較して

- 100株保有→150株保有必要(1→2分割実施)

- 最大優待利回りを得るための必要保有期間が3年→5年に変化

- 5年保有時はQUOカードの金額が3000円→4000円に増額

となっています。優待利回りは悪化しますが、仕方ないですね。これだけ良い内容は他にありませんもの。これだけグロース株で増配も継続している株ですし。

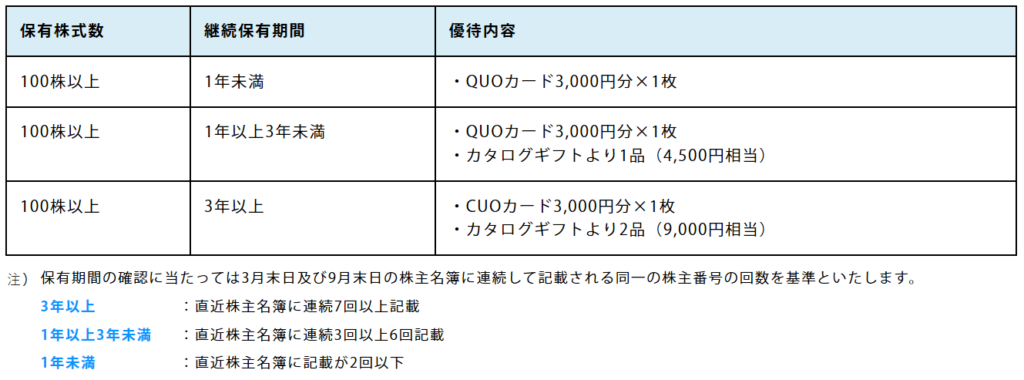

【以降は、優待変更前】

よくあるご質問より引用

ヤバイ奮発具合の優待です。やりすぎです。僕は始め長期優遇でQUOカードからカタログギフトに変わると思っていました。QUOカード維持しながらカタログギフトも….やりすぎです💦

あまりに驚いたのでジンさんTweetにもろ反応

え??

— ケン@投資家ランナー毎日更新365日突破 (@IEer41019274) December 26, 2019

日本モーゲージってクオカードが高額カタログギフトに変わるのではなく

クオカードもらいながらカタログギフトもらえるのですね✨

250%買いじゃないですか! https://t.co/vqJef94rK3

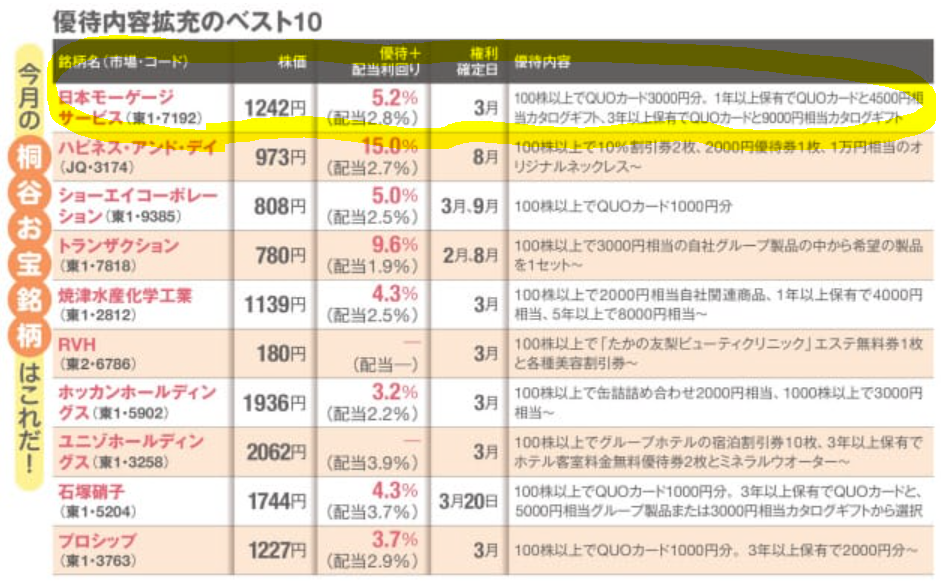

優待投資家で有名な桐谷さんのお勧め銘柄1位

少し古い記事(19/5)になりますが、ダイヤモンドZAiでよく出てくる桐谷さんもここの優待利回りの高さに真っ先に気づかれてお勧めされています。

桐谷さんの記事より抜粋。

記事はここ

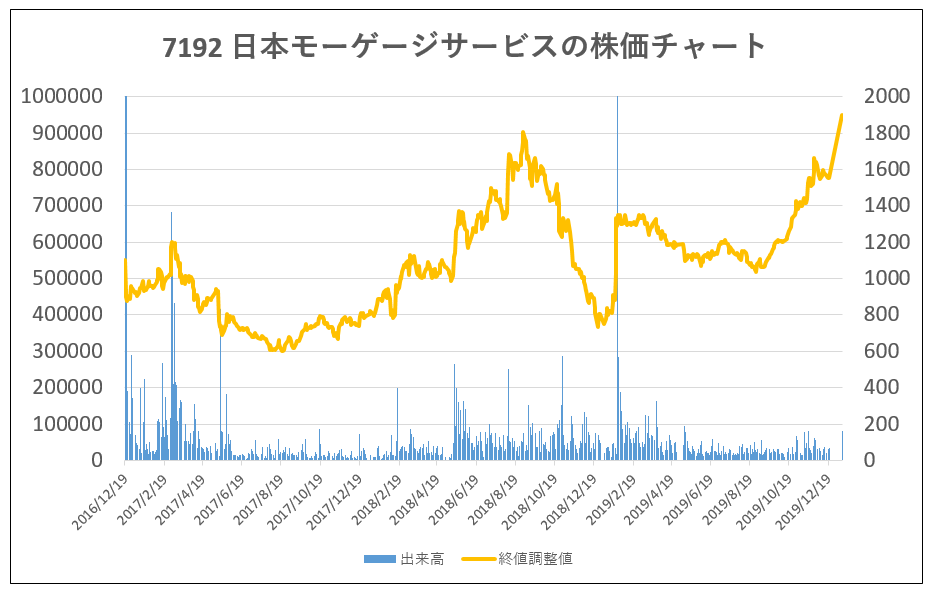

株価チャート

16年上場と新興株なのでチャートは3年ちょっと分です。20年に入ってから急伸しており、1/9には上場来高値を付けました。テクニカル的には入りずらいチャートに見えます。ゴールデンクロス中ですが、ここ2,3日で突き抜けています。

ちなみに僕はチャートで売り買いする投資家ではないので、ここの分析は素人に毛が生えた程度の見立てです。(別な言い方をすると、順張りチャートに慣れていないので順張りチャートは全く見ない。急落が怖いので逆張りチャートでINする事が殆ど)その筋のプロから見ると、もしかしたら爆上げの初動かもしれません。(出来高が思ったほど伸びていないのでこれから人気化するかも。)

出来高は絶えずあるので、単元株はいつでも買えるでしょう。先ず100株保有。これが吉に思います。

3.財務分析

ここでは

・高配当や優待を維持できる体力がどれほどあるのか

・体力は過去から増え続けているか(高配当と優待を維持しながら体力増強しているか)

を確認していきます。

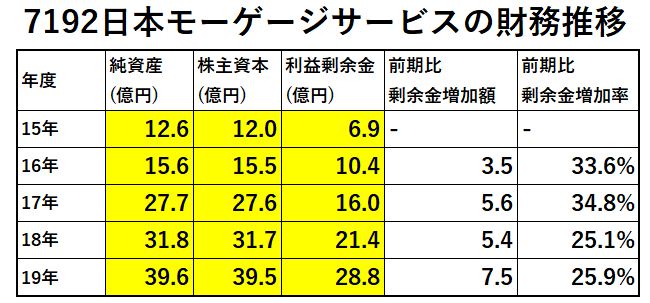

体力が安定して増えてきているかは主に株主資本と利益剰余金の増加額で確認しています。

なお、以下のデータはIR BANKから抜粋して独自に加工しています。(業績分析、配当の項目も同様)

上場間もないので10年分のデータは入手できませんでした。

5年程度になります。

・株主資本の金額に対して、利益剰余金の伸びが凄まじい!!!

です。4年で株主資本が3倍になっているスピードの企業は初めて見ました…。

やりすぎ優待の原資は十分あるのかもしれないですね。

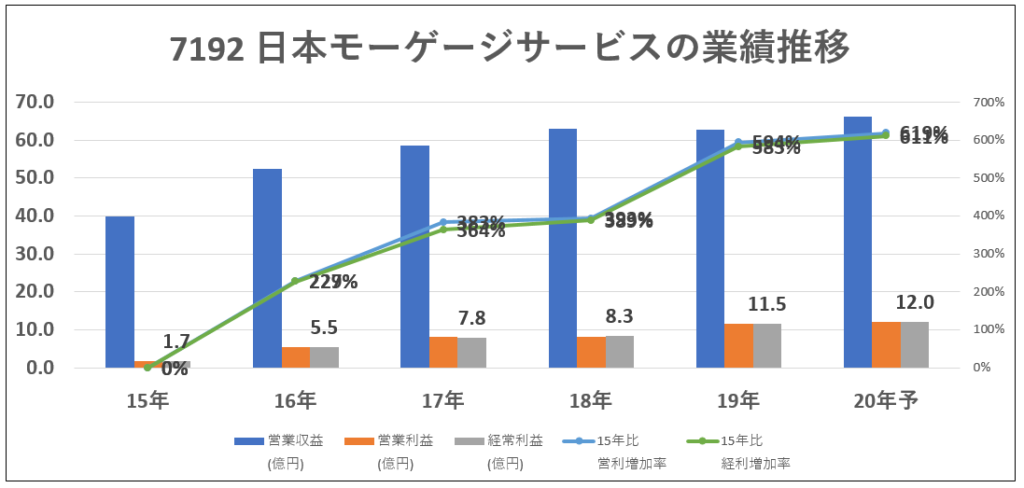

4.業績分析

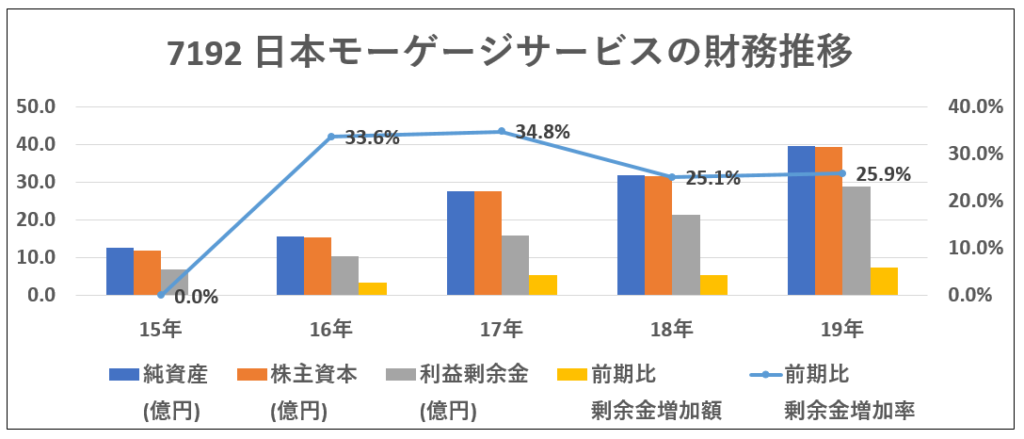

資産株としての体力の源泉を培う業績です。ここでは

・売上高

・営業利益

・経常利益

の推移を見ていきます。増益基調になっているのが勿論良いですが、資産株として重要なのは現在の配当と優待が維持できる事なので、横ばい基調でもよしです。

減益基調だとしても、配当性向が低ければよしです。

*この会社は売上高の代わりに営業収益を用いています。

見てみましょう。約5年分の実績と来期予想です。

折れ線グラフは15年営業利益、経常利益に対する増加率を示しています。

・強烈! 5年で営業利益6倍予想!

テクニカルは確かに上がりすぎに見えるのです。でも、この成長性が続くならばPER20倍以下。全然安いです。グロース株は僕は苦手なのですが、この成長性が持続するならば….値上がり益も余裕で狙っていける株価なのでしょう。今の1900円というのは。

*しかし、超グロース株の業績が横ばい、減益に転じた時の急激な下落を昔経験しているので….二の足ならぬ五の足ぐらい踏みます。

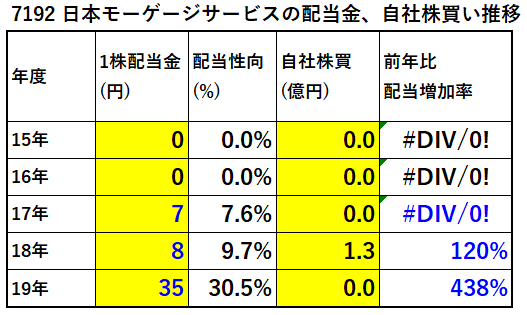

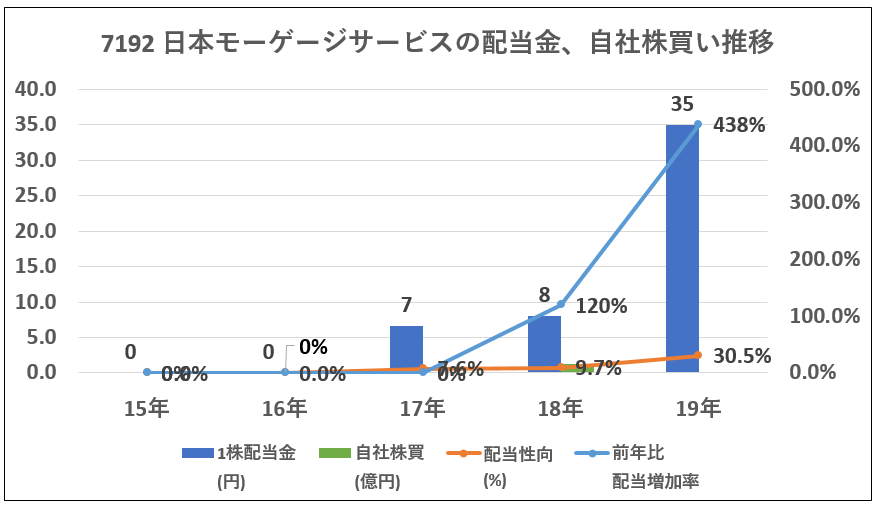

5.過去10年間の配当推移

ここでは株主還元度合いを調べていきます。

・利益の成長と共に安定して配当を伸ばしているか

・自社株買いを実施しているか

などを見ます。

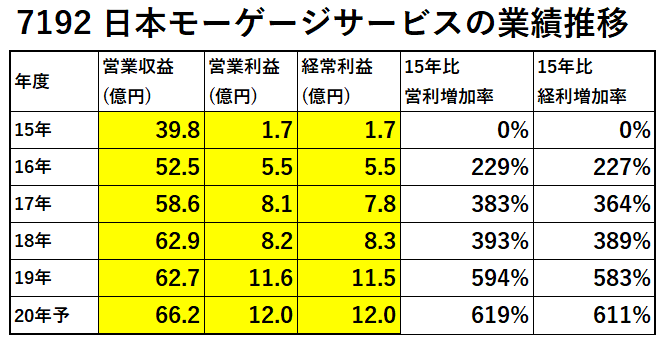

17年で配当開始。18年以降は記念配となっていますが連続増配中です。

19年はやりすぎ増配に見えますが、配当性向はまだ30%。恐ろしい伸びだ…。

18年から19年の増配率は脅威!の437%!

1株益の伸びが30%なので強烈な株主還元に乗り出しています。20年以降の予想は35円配据え置きになっていますが、配当性向30%を維持するのであれば、増配可能性は非常に高いと見ます。

事業形態

財務の伸び

業績の伸び

そして配当の伸び

なんかこれを全て見ていると1900円というのはバリューに見えてきました。

これがグロース株の魅力なのでしょう。

6.その他(銘柄独自の魅力/リスク)

僕が考える日本モーゲージサービス独自の魅力とリスクは以下です。

(殆ど経験からくる主観です)

魅力

・強烈!な優待(QUOカード3000円,カタログギフト9000円)

・強烈!な財務の増強

・強烈!な業績の伸び!

・強烈!な増配!

凄まじい傑物です。資産株界に旋風を巻き起こす、株式投資における「信長」のような銘柄です。

リスク

・企業には必ず、業績が横ばい・停滞する踊り場が来ます。その時は株価が間違いなく急落します。そのタイミングを見計らわないと大やけどします。まだ、若い企業なので業績が悪化する局面に達していない。その時にどうなるか。

・B to Bの先、C。つまり消費者の住宅ローンの需要に左右されて業界パイが減っていく可能性があるのでは?

→しかし、ニッチな部分を狙っているので規模で勝負をしない姿勢が伺える。ここに対する対策もおそらくバッチリでは?

・フラット35や保険業に関する法規制の変更があると、ビジネスモデルが崩れかねない(例えば、住宅ローン減税が10年から5年に短縮されたらどうだろう?廃止されたらどうなるだろう?)

以上です、更に詳しく日本モーゲージサービスを調べられたい方は

会社サイトから有価証券報告書を調べたり

会社四季報で業績、財務、株主構成などを調べられたら如何でしょうか?

僕は下記の四季報の2期前の号で資産株分析をしていて、利回りの高さに魅力を感じ速攻で買いました。資産株としてだけでなく、グロース株でも戦える脅威の銘柄です。

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/0eb2d4a7.b1ccdd63.0eb2d4a8.384b9fb8/?me_id=1213310&item_id=19819036&m=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F0109%2F4910023230109.jpg%3F_ex%3D80x80&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F0109%2F4910023230109.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

他の資産株分析も宜しければ閲覧ください。

宜しければランキングに参加ください。