18万円以下でQUOカード3000円! 配当+優待利回り5.5%超えの5989 エイチワン

資産株投資によって10年で資産を2.5倍にした実績のある!

僕のお勧めの資産株紹介シリーズ第16弾!(過去紹介記事はこちら)

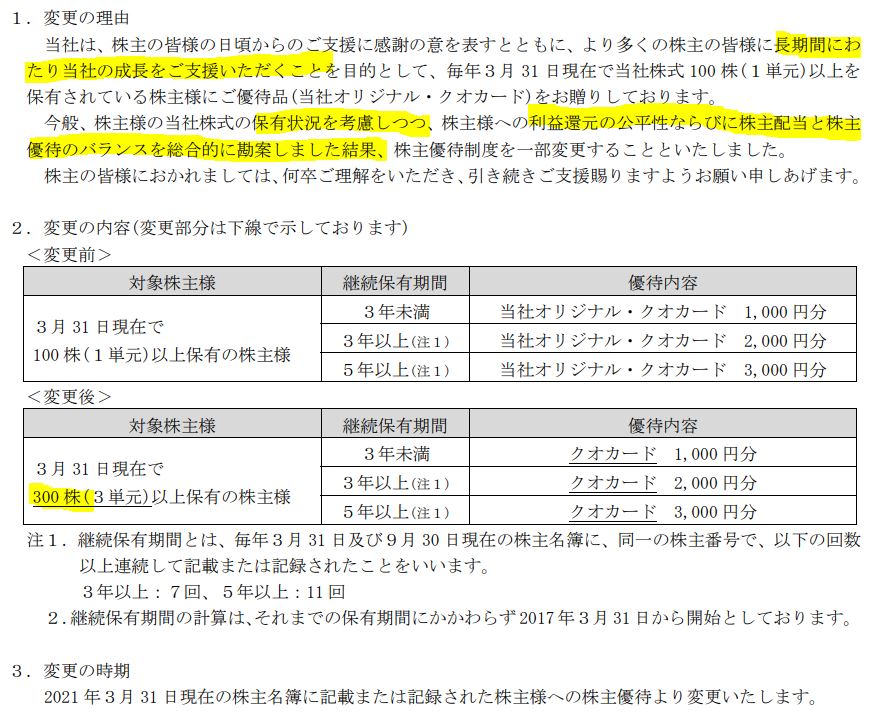

*2020年11/5追記:優待改悪によってQUOカード取得に必要な枚数が100株→300株へ変更となりました。以降は変更前の記事として参考程度に閲覧ください。

それはある寒い19年12月初旬でした。フォローさせてもらっているマリオさんのTweetをふとみたら、この銘柄が何気なく紹介されていました。

その記事を見て目を疑いました。僕の感想は「なんだこの太っ腹優待は!?」

内容が間違っていないか、もう一度見ます。間違っていない!そうして思わずマリオさんの記事紹介Tweetに思いっきり反応しました。

マリオさん✨

— ケン@投資家ランナー毎日更新250日突破 (@IEer41019274) December 1, 2019

これはGJな株ですね!

・減益でも減配していない(むしろ増配)

・配当性向20%なので業績が更に悪化しても耐えられる

・長期優待3000円と合わせて5600円。7.35万単価なので総合利回りは7.6%に!

・ホンダが筆頭株主で主取引先なので取引がいきなり無くなる可能性は低い

明日買います! https://t.co/ibn2wvmsKA

その配当+優待利回りの高さでこのTweetとの翌日12/2に自分とジュニア口座で即買いしました。

購入の決め手は以下です

- 8万円以下で! 株主優待QUOカード3000円もゲット!(5年保有前提)

- 減益予想ですが配当性向低く、1株26円配は維持できる(10年で配当金2.6倍!)

- 配当+優待の総合利回り7%超えの超高利回り銘柄!

- チャートが右肩下がり後、切り返し気味で底堅い!

- 業績は上下動あるが黒字。ホンダ系なので経営に手堅さがある。

- 北米市場の減損損失には注意

これは多少リスクがあっても買うでしょう。勿論、自分&ジュニア口座の2つ持ちです。これは長期的に持てる株です。超資産株向きと言えるでしょう。

他の資産株分析も宜しければ閲覧ください。

資産株については以下をレギュラー分析・紹介していきます。

①事業概要

②総合利回り,割安指標,チャート

③財務分析(高配当、優待を維持できる体力がどれだけあるか?)

④業績分析(安定して稼げる利益はどれほどか?)

⑤過去10年配当の推移(大きく減配していないか)

⑥その他(銘柄独自の魅力/リスク等)

なお、分析の根本は資産株ノウハウに従っています。

【10年間で資産価値2.5倍!】資産株ノウハウ 配当+優待利回り5%、利益剰余金が多い、業績安定、実質累進配当 【投資19.】

②配当+優待利回り,割安指標,チャート(株主優待QUOカード3000円!)

③財務分析

④業績分析

⑤過去10年配当の推移(10年間で配当金2.6倍!)

⑥その他(銘柄独自の魅力/リスク)

①事業概要(自動車の骨格部品製造主)

ホンダ系の自動車部品の骨格部品を主で作っている製造部品メーカーです。旧ヒラタと本郷の部品メーカーが合併して誕生したそうです。年商1900億の結構な大規模なメーカーですね。

【経理理念】

ホンダに9割納品しており、ホンダが筆頭株主のメーカーです。そのためか、企業理念に夢や挑戦といった言葉が並んでいます。夢見るメーカーは憧れですね!

代表取締役の方も「将来に貢献できる喜び」と未来の生活や技術の役立つ企業を支援する事に夢と希望を感じられている事が分かります。夢に向かって一直線に全社員向かっていくため中期方針として「DREAM20」を掲げ、H-Oneブランドの確立を目指されているそうです。

経営理念より引用

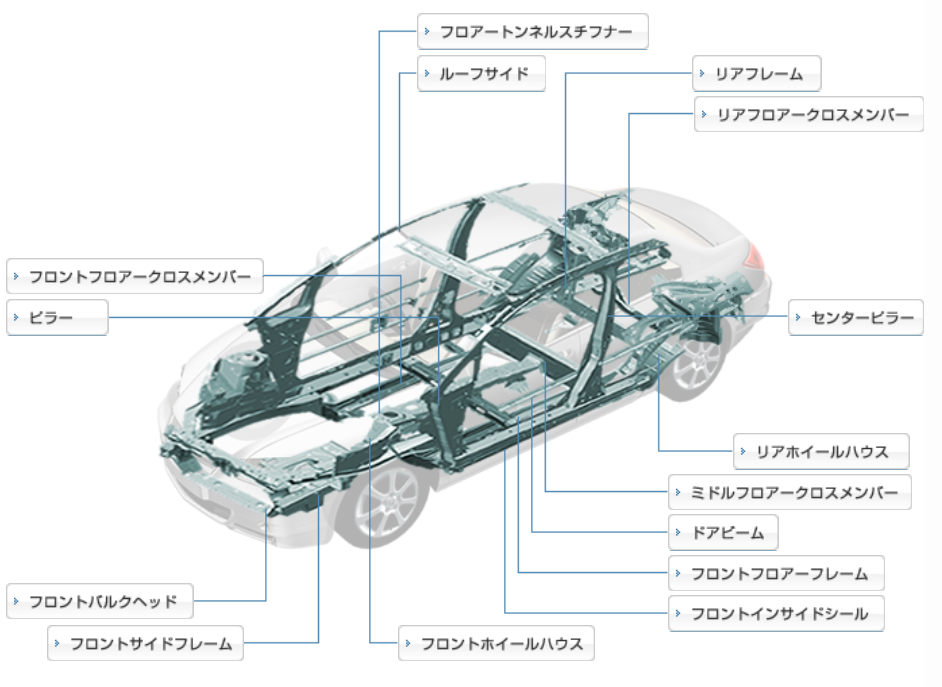

【製品】

金属製品業に分類されるだけあって金属を使ったフレームや剛性製品を作られているようです。主要なものは下図で示す自動車の骨格部品です。

仕入れた金属素材を顧客要求にマッチさせて加工するプレス成形設備で多種多様な技術力を持っていそうですね。

製品紹介より引用

他に

- フレーム類等を作るための金型

- 素材を加工するための溶接設備

- 二輪車の部品

なども手掛けられています。

金型設計は3D-CADやCAMなどソフトウェアを用いた設計技術の総称であるデジタルエンジニアリングを活用されています。これにより、設計図が標準化され、国内・国外で共通の仕様でものづくりが出来ます。

標準化は大手でも意外に出来ていないところがあるので、見えない競争力です。

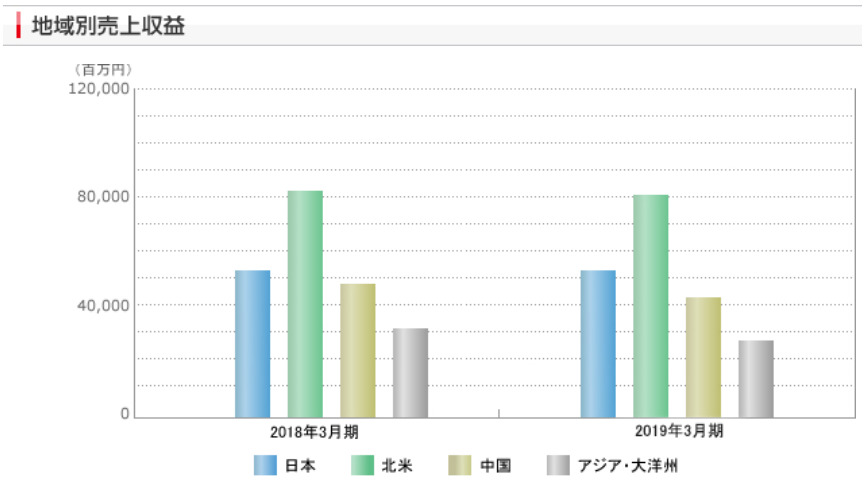

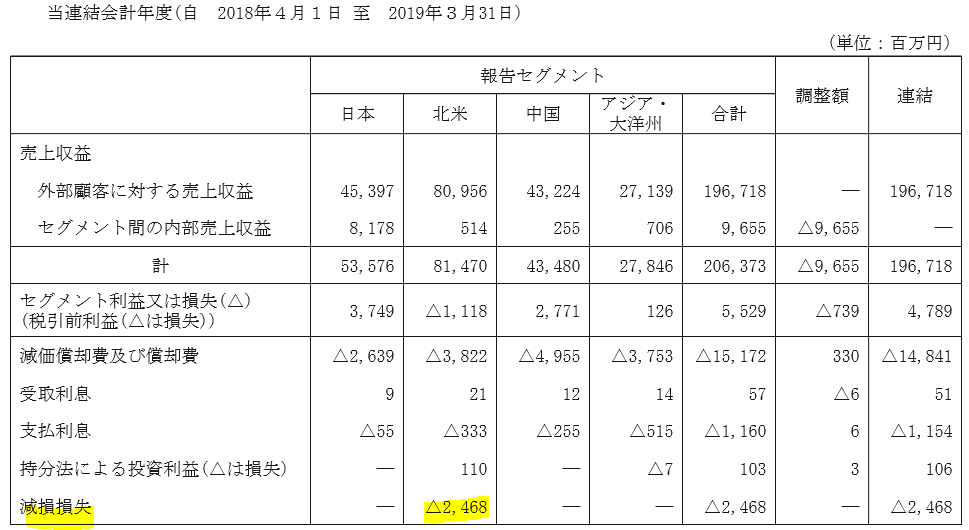

【地域別セグメント売上高】

自動車各社、北米向けに売上拡大しているだけあってエイチワンも北米向けがトップになっています。北米だけで約半分の売上高を挙げています。

次いで日本、中国、アジアとなっています。

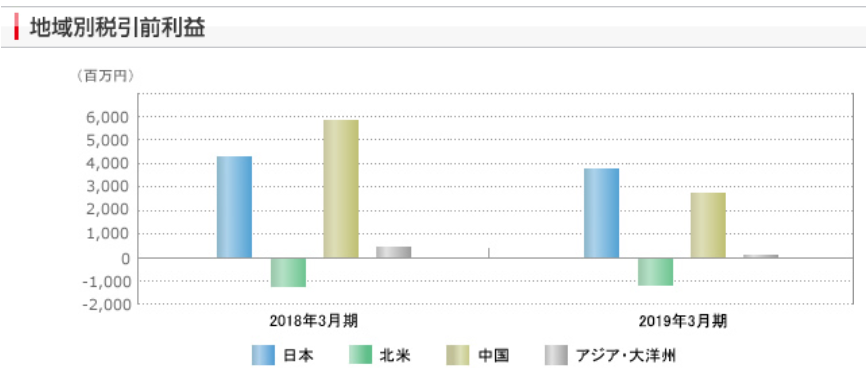

【地域別セグメント税引前利益額】

ところが利益面で見ると様相が変わります。

19年ではトップは日本、次いで中国です。

なんと、北米向けは売上高はトップながら赤字です。

原因を決算短信で調べると

・減価償却費が非常に高い事(主力市場への設備投資なので一定は致し方ない)

に加えて主要因は

- 減損損失

でした。

減損損失とは過去に取得した固定資産に対して、その価値が以下のような理由で減ったと判断されるときにその価値を下げる処理です。

- 例えば新規に取得した設備があるが、新規工法が開発されて使う必要が無くなった時

- ある設備を購入したが、その後すぐに同業他社からより安価な設備が導入されて市場価値が悪化したと考えられるとき

この減損損失の処理が24億もあって赤字に転落しています。これが無ければ北米市場は黒字でした。

以下、19/3の決算短信のうち、セグメント別状況の抜粋を載せます。

何故、北米市場向けは減損が発生するのかが非常に気になります。ぱっと考えられるのは自動車の安全性など追加機能を施されるのは北米が先になりますが

- 新規に入れる事が決まったが、すぐに市場から淘汰された

というような機能対応の設備が沢山あったのかな?と推測します。プレス機や金型など特殊対応のために購入する設備や金型が高額であることが予想できます。これが仕様が変わって不要になった….よくある話です。

セグメントインフォーメーション より引用

2019決算短信 より引用

減損損失を如何に発生させない経営が出来るかがこの会社の生き死にを決めるようです。

- 金型を如何に標準化してコストダウンできるか

- 如何に標準仕様でものづくり出来るか

ここは見えない力として期待したいところです。

2.配当+優待利回り,割安指標,チャート(株主優待はQUOカード3000円!)

独自にまとめている配当+優待利回りや割安指標を紹介します。

【株価や各種指標】

以下の指標を表にまとめています。

・過去3年利益に対する今期配当金予想の配当性向

・1株配当、優待金

・配当利回り

・優待利回り

・総合利回り

・PER/PBR/ミックス係数

なんといっても、長期保有前提の株主優待QUOカード3000円が光ります!

配当利回りも3%はあるので悪くはないですね。

PBRが異常に低い事もGOODです。減益基調であるためPERも低くなっています。業績回復が見えないと積極的には買えないのでしょう。

(だから、資産株として買うのは手堅いと言えます。割安です。ハッキリ言って。)

お勧めな理由

- 8万円以下で株主優待QUOカード3000円は破格!無配で提供しても価値あるレベル

- その上、配当利回りも3%と高め。相当に株主還元が手厚い!

- 自動車の骨格部品は確実に必要な物でなくならない。電気自動車、水素自動車でも骨格部品は必要。事業が無くなる恐れは10年単位で見当たらない。

- PBRを中心に指標がかなり割安でバリュー株の部類でもある。先ず100株打診買いは間違っちゃいない。手堅い!優待がある限り、下値は限定的。下落圧力を吸収するクッションとなる。

いやぁ…..

- 1に即買い

- 2に即買い

- 3に即買い

でしょう。

株主優待(100株→300株保有でQUOカード3000円!)

*2020年11/5追記:優待改悪により必要な保有枚数が100株→300株へ変更となりました。

株主優待制度変更に関するお知らせより抜粋

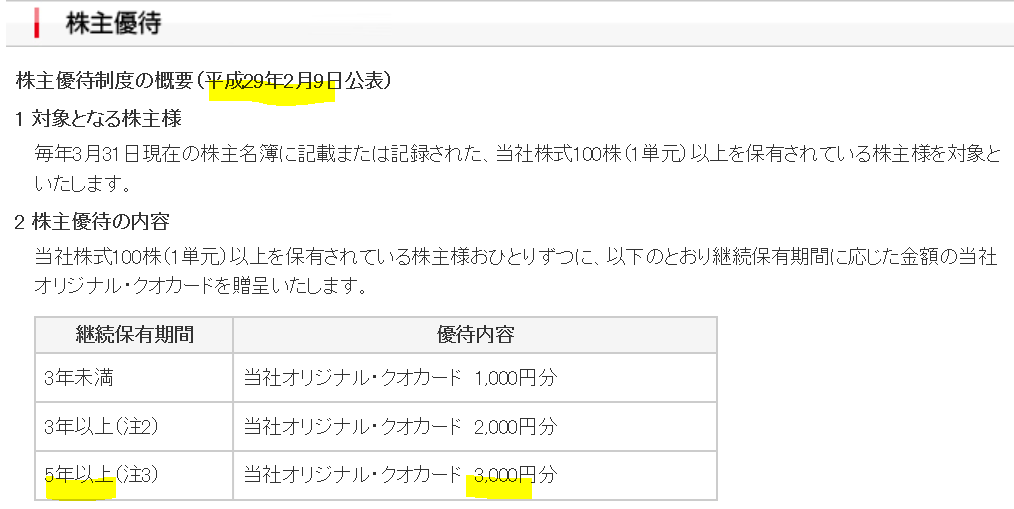

株主優待はコンビニなど幅広い小売店で使えるQUOカード!

- 3年未満は1000円

- 3年以上は2000円

- 5年以上は3000円

3年未満でも配当+優待利回りは4.6%もあります!

3年以上だと5.9%に!

5年以上で7.2%に!

まで上がります!これは魅力的でしょう。

平成29年に現在の制度に変更。まだ3年目です。これはまだまだ長く続くのではないでしょうか?(制度公表したときから保有した人はまだ5年に達していないので。)

配当金・配当政策より抜粋

ちゃんと書いてありますね。株主優待はQUOカード3000円分と!

株価チャート

2,3年前まで1株益が今期予想の倍以上あったので株価は1800円を付けていますね!

高値から半値以下の778円。チャート的にはかなり安心できるレベルです。100株買うでしょう。うん。やっぱり、即買いです!

出来高は絶えずあります。資産株狙いとして100株入るには全く問題ないでしょう。

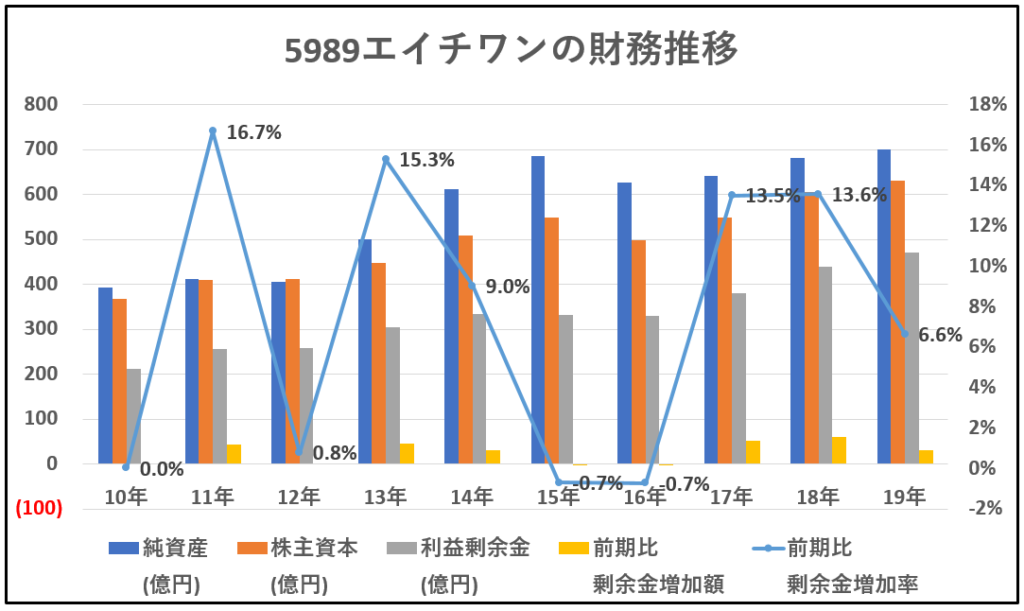

3.財務分析

ここでは

・高配当や優待を維持できる体力がどれほどあるのか

・体力は過去から増え続けているか(高配当と優待を維持しながら体力増強しているか)

を確認していきます。

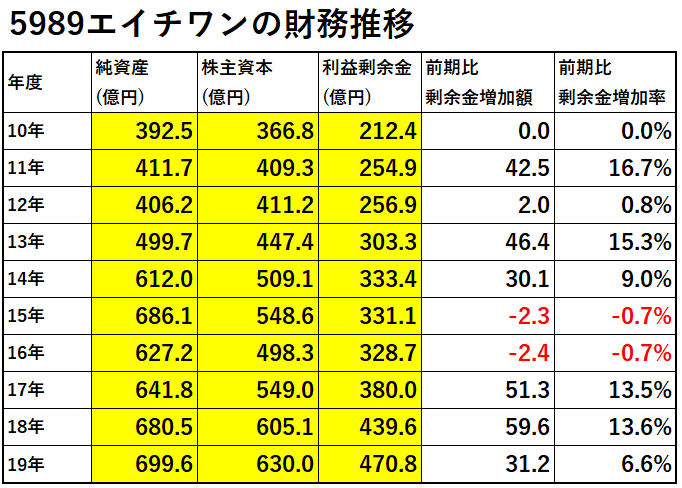

体力が安定して増えてきているかは主に株主資本と利益剰余金の増加額で確認しています。

なお、以下のデータはIR BANKから抜粋して独自に加工しています。(業績分析、配当の項目も同様)

減損損失の関係か若干下がっている年がありますが全く問題ないでしょう。配当性向も低いので配当維持は余裕です。

上下はありますが確実に利益剰余金は増え続けています。

ロングホールドです!

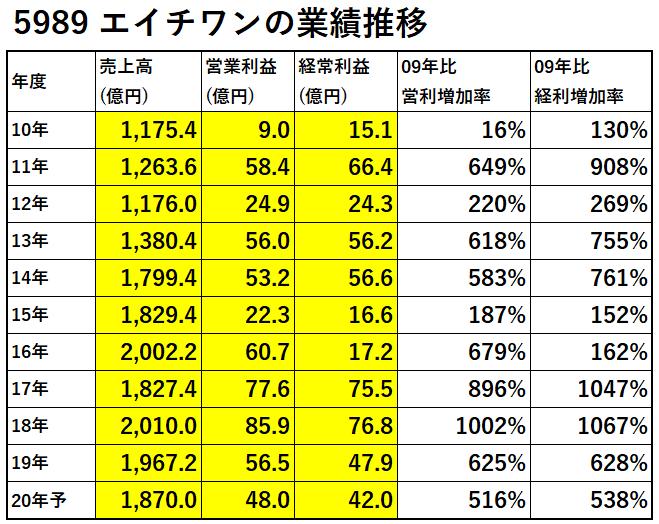

4.業績分析

資産株としての体力の源泉を培う業績です。ここでは

・売上高

・営業利益

・経常利益

の推移を見ていきます。増益基調になっているのが勿論良いですが、資産株として重要なのは現在の配当と優待が維持できる事なので、横ばい基調でもよしです。

減益基調だとしても、配当性向が低ければよしです。

見てみましょう。

設備投資が強烈なのか当たった時の利益の伸びがやばいですね!ある年は09年比で10倍に利益が伸びています。これは、安定したら相当強いですよ。今の株価の数倍になる実力を兼ね備えています。

業績の乱高下はあるものの常に黒字です。だから近年、増配に踏み切っているのかと思います。長い目で見れば上下動を繰り返しながら伸びてはいます。

まるで株価の伸びみたいですね。

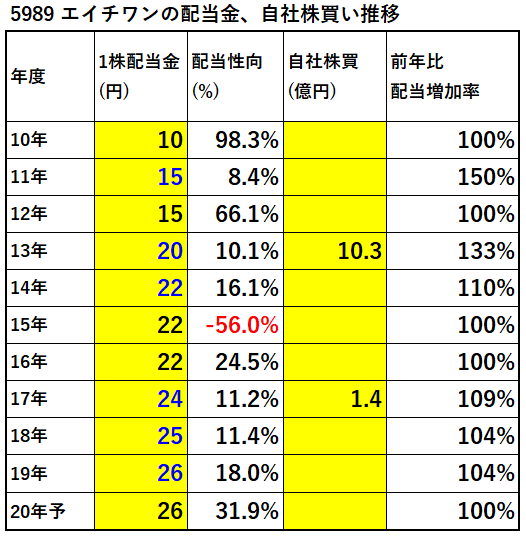

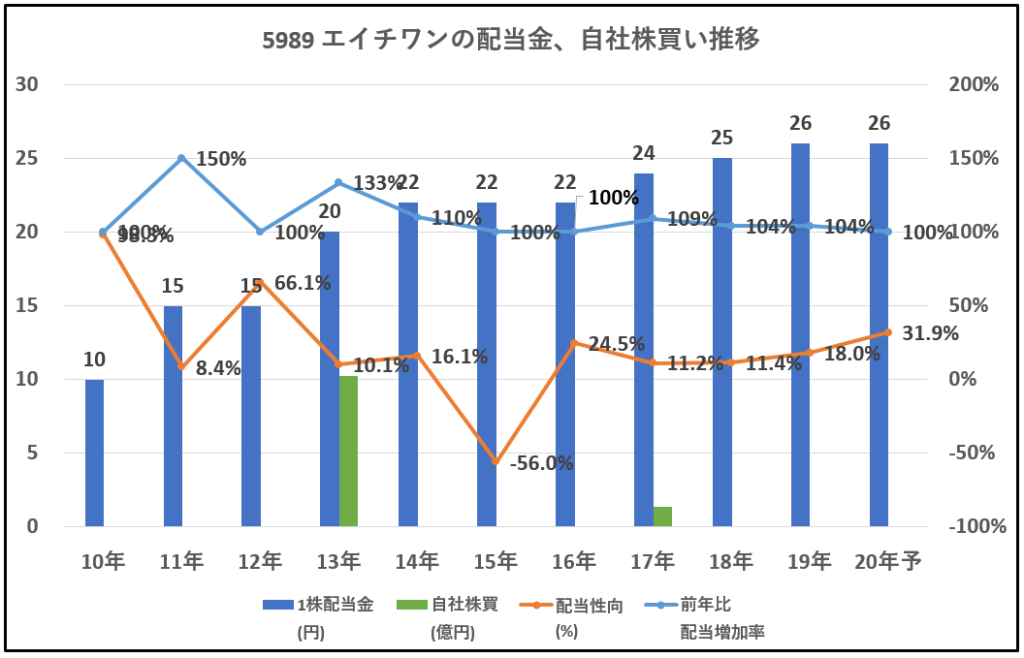

5.過去10年間の配当推移(10年間で配当金2.6倍!)

ここでは株主還元度合いを調べていきます。

・利益の成長と共に安定して配当を伸ばしているか

・自社株買いを実施しているか

などを見ます。

10年度は男前な配当性向になっています。15年は配当金が1株益を上回り、利益剰余金を減らしています。つまり、減益でも配当金を据え置く「実質累進配当銘柄」と言えます。

配当性向が低いのは業績の乱高下があるからでしょう。変動のある中、ジリジリと増配を続けてきています。10年で配当金は2.6倍になりました。連続増配ではないですが、意外に凄いですね!

業績の乱高下があるうちは、この配当と強烈な男前優待を維持してくれれば良いですね。

配当金の伸びは無理なく少しずつ伸ばしている形です。無理しなくていいです。このままジリジリと上げていきましょう。疲れたら(減益,赤字)一息つきましょう(据え置き)

6.その他(銘柄独自の魅力/リスク)

僕が考える5989 エイチワンの魅力とリスクは以下です。

魅力

- 8万円以下で株主優待QUOカード3000円! 5年かかりますが太っ腹です!

- 10年間で地味ながらも配当金は2.6倍!

- 上記併せて配当+優待利回り7%を超えます!

- ホンダが筆頭株牛でホンダ向けの売上が主であるため取引がいきなりなくなる事はない。

- 業績の乱高下はあるものの黒字!

- 主力の車体骨格部品は車が無くならない限り無くなるものではない。

リスク

- 北米向けの固定資産の減損損失の再発、多発化→数十億単位で業績に影響を与えます

- ドル、ユーロの円高(北米市場の売上が半分)。為替影響をモロに受けます

- 車体骨格部品は無くならないが業界シェアは如何ほどか?業界の地位が盤石ではないのでホンダ以外の開拓が弱いのでは?

→トヨタへの開拓営業を頑張っているそうです。

同業他社は車体プレス系で言うとユニプレス辺りかもしれません。ユニプレスは日産向けが6割と多いです。自動車メーカー内で部品メーカーを囲っているのかもしれません。

以上です!

他の資産株分析も宜しければ閲覧ください。

更に詳しく5989 エイチワンを調べられたい方は

会社サイトから有価証券報告書を調べたり

会社四季報で業績、財務、株主構成などを調べられたら如何でしょうか?

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/0eb2d4a7.b1ccdd63.0eb2d4a8.384b9fb8/?me_id=1213310&item_id=19819036&m=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F0109%2F4910023230109.jpg%3F_ex%3D80x80&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F0109%2F4910023230109.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

資産株保有はネオモバで

ネオモバだと1ヵ月220円の固定手数料で50万円まで取引が出来ます。

ネオモバには他の証券会社に無い独自の特徴(メリット)がこんなにあります!

・1株ずつ買える(少額投資)

・毎月、定期買付機能がある(管理が楽)-50銘柄まで対応!

・定期買付上限値が決められるので「高値掴み」を防げる!

・売り買い手数料が激安!(50万円まで月額220円で固定、期間限定でTポイント200円ついて実質20円!)→1株取引の手数料は普通この数倍かかります

・Tポイントで株が買える!溜まる!

ネオモバの口座開設を下記からどうぞ。

↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓

![]()

宜しければランキングにご参加ください。