資産株投資によって10年で資産を2.5倍にした実績のある!

資産株紹介シリーズ第173弾-①!(過去記事一覧はこちら)

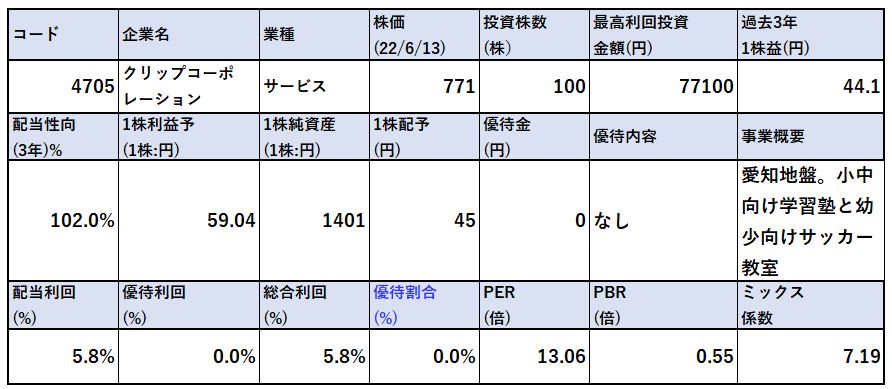

愛知地盤で小中学生向けの学習塾と幼児・小学生向けのサッカー教室を展開しているクリップコーポレーション(4705)です。配当利回りは5.8%です(45円配当、株価771円前提)

今回は過去業績、指標編です。

業績は長期的に稼ぐ力が落ちていますが営業利益率は7%~10%と良好水準。財務堅牢で流動資産>>>総負債、BPSはジリジリ上昇させながら高配当を維持しています。過去、減配していますがそれでも配当利回り5%前後で推移。

高配当を長く持つには良い株かと思います。下がればコツ買いを繰り返していくと手堅いかと。

過去業績、指標面での魅力は以下!

- 配当利回り5.8%

- 営業利益率6~9%で安定黒字

- コロナ禍減益も配当性向100%越えで出血しながら40円配当死守

- 流動資産>>>総負債で好財務

- 純資産の6割以上が現金のキャッシュリッチ体質

- 今期実績、来期予想は久々の増配!

- 時価総額30億円台で1~2億の自社株買いもコツコツ実施

事業概要、直近業績面の分析は以下です。

https://ie36ken.com/assets-stock/4705-2

資産株については以下をレギュラー分析・紹介していきます。

【前半:指標面、過去実績分析】

- 配当+優待利回り,割安指標,チャート

- 財務分析(高配当、優待を維持できる体力がどれだけあるか?)

- 業績分析(安定して稼げる利益はどれほどか?)

- 過去10年配当の推移(大きく減配していないか)

- その他(銘柄独自の魅力/リスク等)

【後半:事業概要、直近決算分析】

- 会社情報

- 事業概要orセグメント別分析

- 直近決算分析

- その他(事業面での魅力/リスク等)

分析は以下の

- 10年間で資産価値を2.5倍にした!

資産株ノウハウに従っています。

【10年間で資産価値2.5倍!】資産株ノウハウ 配当+優待利回り5%!

1.各種指標 (配当利回り5.8%) 株主優待(なし)株価チャート

配当+優待利回りや割安指標、株主優待、チャートを紹介します。

各種指標

以下の指標を表にまとめています。

- 過去3年利益に対する今期配当金予想の配当性向

- 1株配当、優待金

- 配当利回り

- 優待利回り

- 総合利回り(配当+優待利回り)

- PER/PBR/ミックス係数

- 純資産が厚く、現金豊富で低PBRなのがこの株の魅力です。

- 貯め込んでいる現金を配当で報いているので株主還元姿勢が豊富なのも魅力的

- 塾関連銘柄なので同業他社も高配当であることが多いので、高還元姿勢は今後も続くと見るのが妥当でしょうか。

- 増配で配当利回り5.8%と魅力的な水準になりました。

株主優待(なし)

クリップコーポレーションの株主優待はありません。

株価チャート

- チャートの形はあまり上下動が無いですね。

- リーマンショック時の500円前後が底。

- そこから1000円以上になりましたが右肩下がりの下落チャートを緩やかに形成

- コロナショックでは700円を切っていましたが復活。も、下落基調です。

過熱感無いのでコツコツ仕込むには良い位置か。

tradingview よりチャート転載

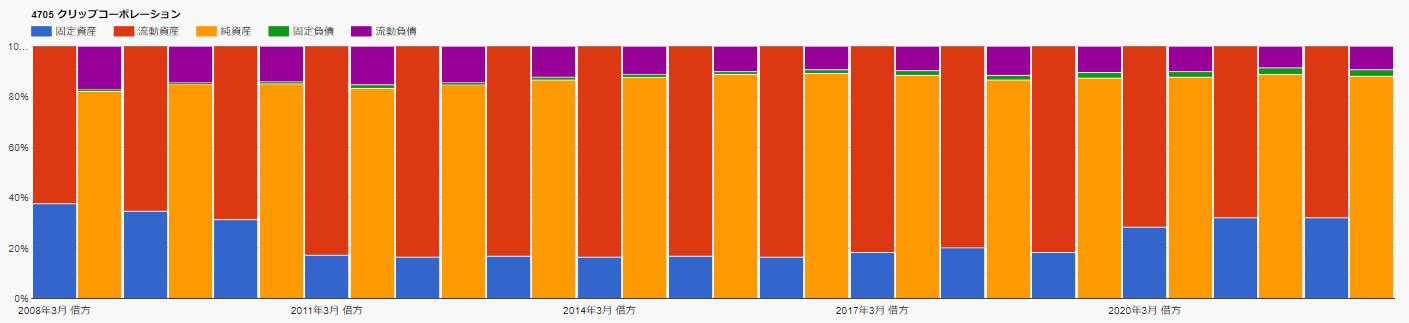

2.財務分析

配当利回り5.8%を維持できるか財務体質を調べます。

- 高配当や優待を維持できる体力がどれほどあるのか

- 体力は過去から増え続けているか(高配当と優待を維持しながら体力増強しているか)

を確認していきます。 株主資本の増加と利益剰余金の増加を見る事で財務体質の強化具合を把握します。 現金等の金額推移をみる事で短期的な配当余力や支払い能力がどれほどあるかも把握します。 IR BANKから抜粋して独自に加工ています。(業績、配当・自社株買いの項目も同様)

財務分析

- 17年まで増配傾向でしたが失速し50円→40円へ減配。

- ですが、自己資本比率は高く、利益剰余金高い位置で推移し、現金等はコロナショックで減りましたが30億前後と純資産の6割ほどとキャッシュリッチです。

- 財務堅牢です。

- 流動資産>>>>>>総負債ですね。

配当利回り5.8%は長期的に業績悪化が継続していく事が無い限り維持できると見ます。

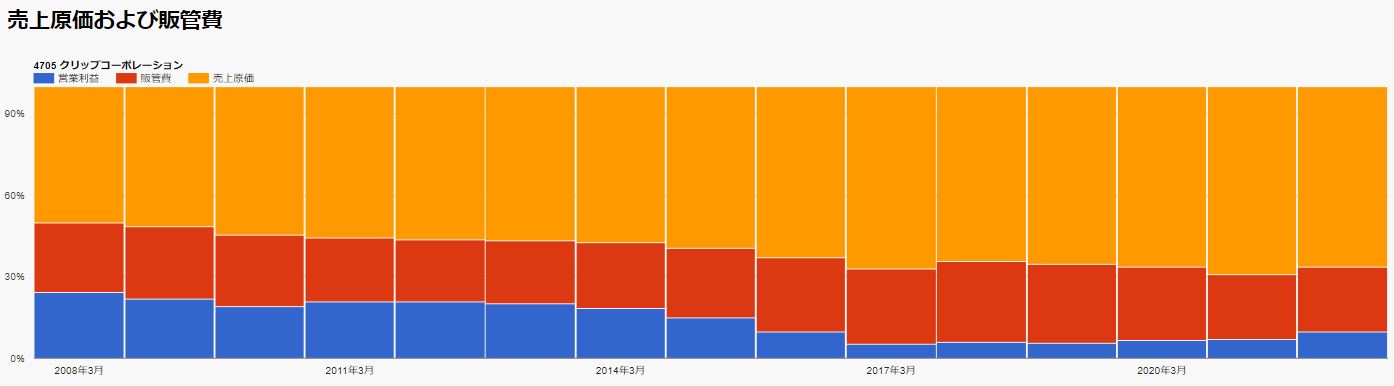

3.業績

配当利回り5.8%を維持できるか資産株としての体力を培う業績です。

- 売上高

- 営業利益

- 経常利益

の推移を見ていきます。

- 黒字を維持できるか

を第一に見ます。次いで、効率的な経営が出来ているかを見るために

- 営業利益率、経常利益率

を見ます。

業績

- 利益率は落ちてきています。

- ですが、営業利益率6%程度で踏みとどまり、この22年は9%台へ回復。

- 業績回復傾向です。

- 過去の売上原価率50%前半という驚異的な状態からは緩やかに原価率が上昇しており稼ぐ力は弱まっています。

ここで踏みとどまれば配当利回り5.8%は長期的には問題ないと見ます。

4.配当金、自社株買い

株主還元姿勢をみます。

- 利益の成長と共に安定して配当を伸ばしているか

- 自社株買いを実施して配当・優待維持に繋げているか

- 減益でも配当維持(実質累進配当姿勢)の株主への還元姿勢があるか

などで判断します。

配当金、自社株買い

- 14年までは増配基調でした。

- ですが、17年にかけて4年連続でepsが悪化し、とうとう40円配へ減配。

- 以降は40円配で耐えながら、この22年に業績回復傾向で45円配へ。

- 自社株買いは16年以降コツコツと実施してきています。

配当利回り5.8%は業績が踏みとどまり、自社株買いをコツコツ積み上げていけば耐えられると見ます。

5.魅力とリスク

クリップコーポレーションの魅力とリスクを考えてみます。

魅力

- 配当利回り5.8%

- 営業利益率6~9%で安定黒字

- コロナ禍減益も配当性向100%越えで出血しながら40円配当死守

- 流動資産>>>総負債で好財務

- 純資産の6割以上が現金のキャッシュリッチ体質

- 今期実績、来期予想は久々の増配!

- 時価総額30億円台で1~2億の自社株買いもコツコツ実施

リスク

- 2017年台の業績悪化再来は無いか?

- 少子化で超長期では需要減少懸念

- 明らかに同業に対して秀でている(唯一の部分)要素はぱっと見、感じられない

以上です!

*当サイトで分析している内容は独断と偏見に満ちているため、内容間違いもあるかもしれません。投資は自己責任でお願いします。 他の資産株分析も宜しければ閲覧ください。

閲覧有難うございました! 全世界の投資家とランナーに幸あれ! 会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/0eb2d4a7.b1ccdd63.0eb2d4a8.384b9fb8/?me_id=1213310&item_id=20583070&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F0420%2F4910023230420_1_2.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")