資産株投資によって10年で資産を2.5倍にした実績のある!

資産株紹介シリーズ第170弾-②!(過去記事一覧はこちら)

土木用プラントメーカーでアスファルトプラントで首位の日工(6306)です。今回は直近業績、事業編です。配当+優待利回り5.8%です。(株価608円、30円配当、優待500円前提)

日工の業績、事業面での魅力は以下!

- 配当+優待利回り5.8%

- 株主優待は100株1年保有でQUOカード500円

- アスファルトプラント、コンクリートプラントが圧倒的シェアトップ(70%以上)でかつ営業利益10億前後の安定黒字

- 道路会社は1980年代の設備更新需要があるので長期的に需要は高原状態

- タイ、中国も伸びは期待できる

- 連結配当性向60%以上方針

- 現金預金+受取手形+投資有価証券で261億。総負債200億。好財務

指標面の分析は以下です。

https://ie36ken.com/assets-stock/6306-1

資産株については以下をレギュラー分析・紹介していきます。

【前半:指標面、過去実績分析】

- 配当+優待利回り,割安指標,チャート

- 財務分析(高配当、優待を維持できる体力がどれだけあるか?)

- 業績分析(安定して稼げる利益はどれほどか?)

- 過去10年配当の推移(大きく減配していないか)

- まとめ(銘柄独自の魅力/リスク等)

【後半:事業概要、直近決算分析】

- 会社情報

- 事業概要orセグメント別分析

- 直近決算分析

- まとめ(事業面での魅力/リスク等)

分析は以下の

- 10年間で資産価値を2.5倍にした!

資産株ノウハウに従っています。

【10年間で資産価値2.5倍!】資産株ノウハウ 配当+優待利回り5%!

1.会社情報

主力収益事業(セグメント分析)や直近決算を掘り下げていきます。

- 日工株式会社

- 1919年設立

- プライム市場上場(東京証券取引所)

- 事業内容:

”

- 1.建設機械の製造・販売

- 2.建設用金属製品および同製品の整備・管理装置類ならびに樹脂製品の製造・販売

- 3.荷役運搬機械および設備の製造・販売

- 4.電子・電気機器および通信機器の製造および販売・賃貸

- 5.一般・産業廃棄物処理装置、再生処理装置および水・空気・土壌等の浄化処理装置の製造・販売

- 6.土農工具・器具の製造・販売

- 7.建設工事の請負業務

- 8.不動産および機械器具の運営ならびに賃貸借業務

- 9.宅地建物取引業法に基づく宅地建物取引業務

- 10.損害保険代理業務および生命保険の募集に関する業務

- 11.労働者派遣法に基づく労務の派遣業務

- 12.輸送用機械器具の製造・販売

- 13.土石製品の製造・販売

- 14.化学製品の製造・販売

- 15.情報サービス業

- 16.中古機械器具建材の仲介・売買

- 17.総合リース業

- 18.前各号に付帯する一切の業務

建築資材関連の販売から事業をスタートし関連事業で拡大してきた会社のようです。

会社概要 より抜粋

2.セグメント別分析

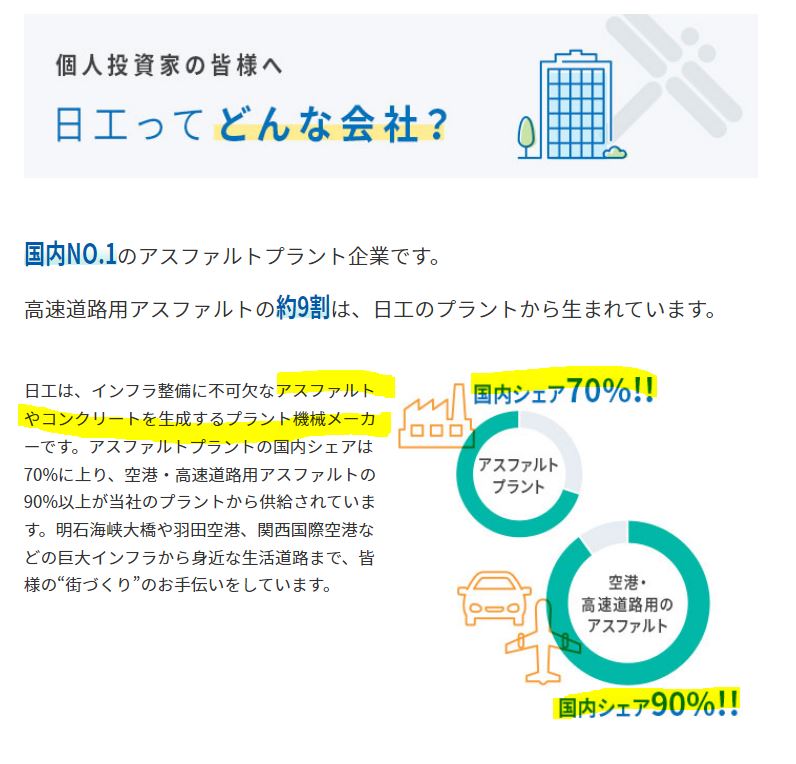

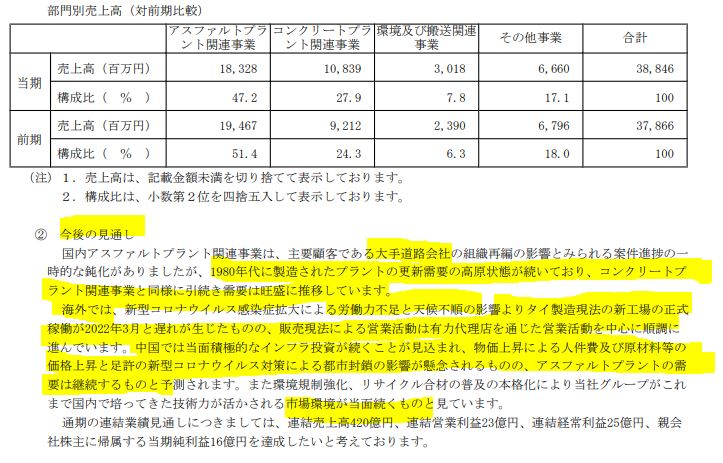

- 日工の主力事業はアスファルトやコンクリートを生成するプラント機械事業。

- 国内シェアトップですが、なんとそのシェアは70%!空港や高速道路用に至っては90%!

- これ以上、国内の成長は無さそうですがこれだけのシェアならば長期的に事業は安定する事が伺えます。なので、自己資本比率60%台、配当性向50%越えの強気の還元姿勢に出れるのかと思います。

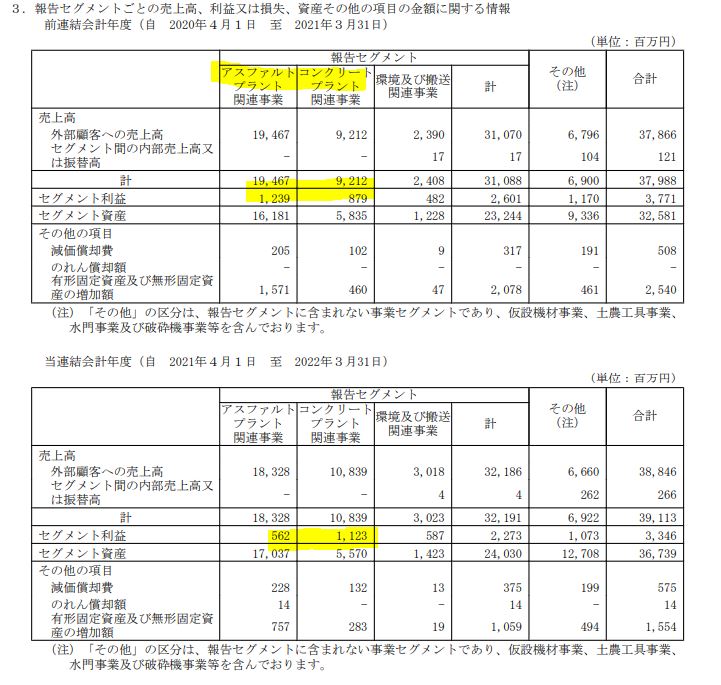

- 主力の両プラント事業が収益の柱です。

- 売上の9割以上、利益の7割以上を稼いでいます。

- ここ1年は原材料高で利益変動が激しいようですが黒字です。

- ここ5年の営業利益も追ってみましたが、両プラント事業10億前後の黒字を維持しています。安定していますね。

より抜粋

3.決算分析

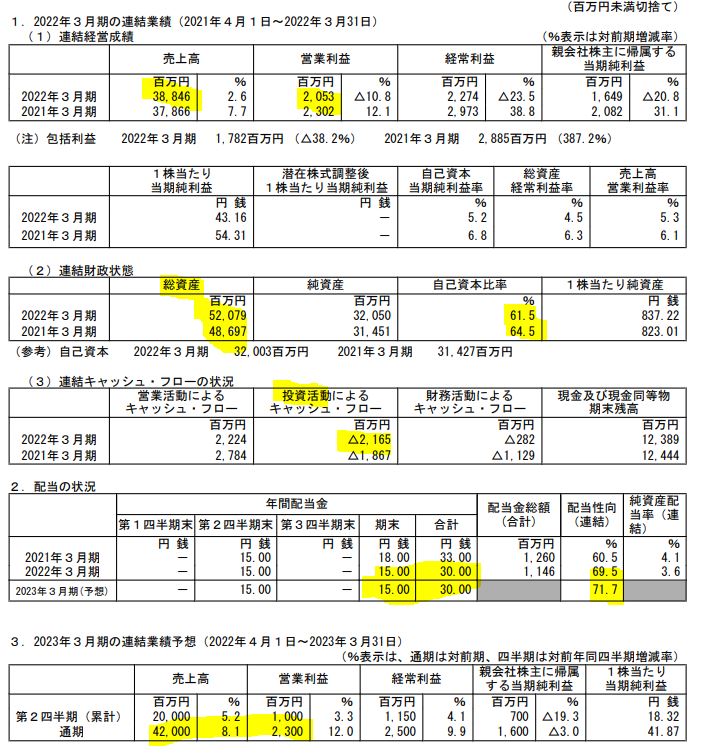

- 2022年決算短信を掘り下げます。

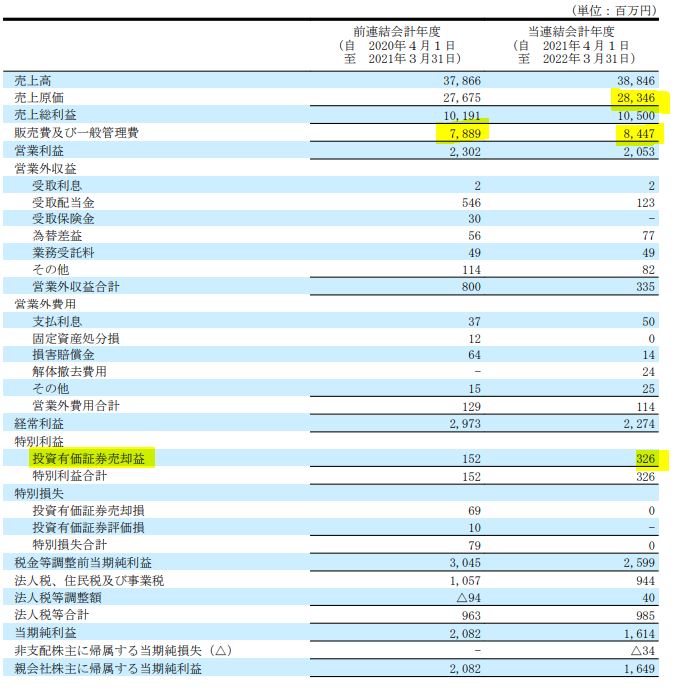

- 前期比増収減益着地です。

- 配当は30円で減配ですが来期も30円据え置き予想。

- 固定資産を取得したのか自己資本比率は悪化。タイ現地法人関連でしょうか。

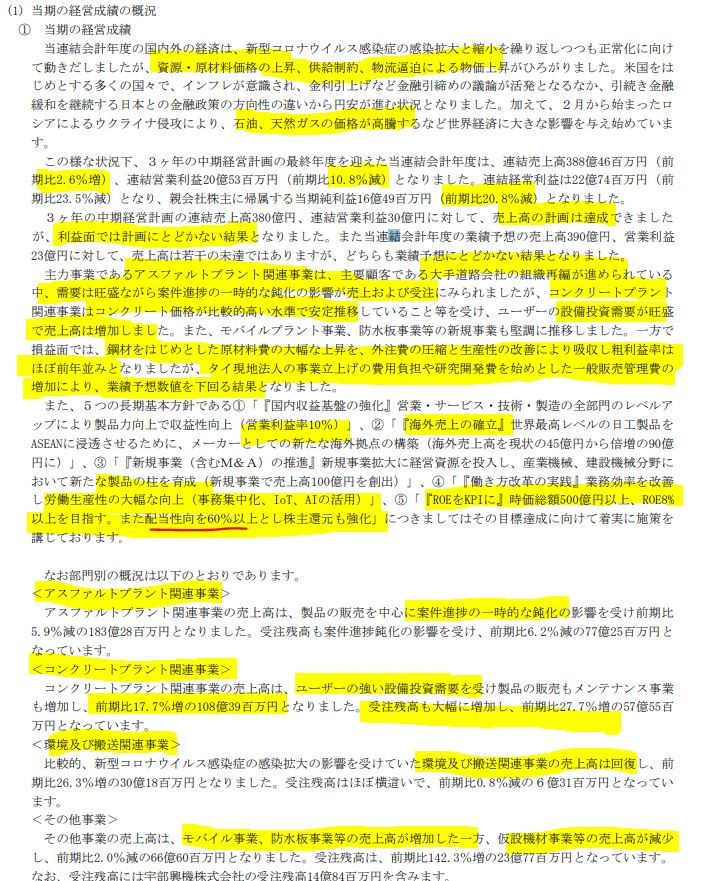

- 定性要因です。

- 原材料高(鋼材)の影響を受けつつも原価低減で凌いだものの、タイ現地法人立ち上げや研究開発費用で一般管理販売費増で減益となったようです。

- DX活用による労働生産性向上や配当性向60%以上の中期方針は良いですね。流動資産豊富で財務に余裕があるから出来る事です。

- アスファルトプラント、コンクリートプラント事業共に売上、受注は安定しているようです。

- 来期見通しです。

- 道路会社関連の動向に影響を受けるのですが、1980年代のプラント更新需要で高原状態。これは良い事を知りました。中国でも当面インフラ投資が続くと将来期待があります。

- 原材料高とインフレで厳しい状況下でこの業績を狙えるという事はこれが解消したその先には…..

夏枯れ相場で下がるならば500株や2000株といった優待の節目まで買い増しをしたい銘柄と見ました。事業は非常に安定するように見えます。5年、10年単位で。

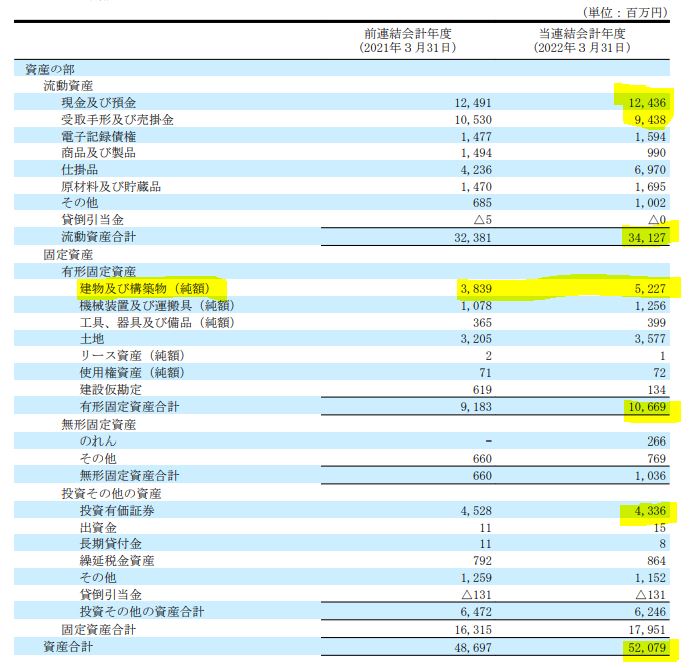

- B/S資産の部です。

- 現金預金と受取手形で218億。有価証券で43億。

- 建物は設備投資されていますね。

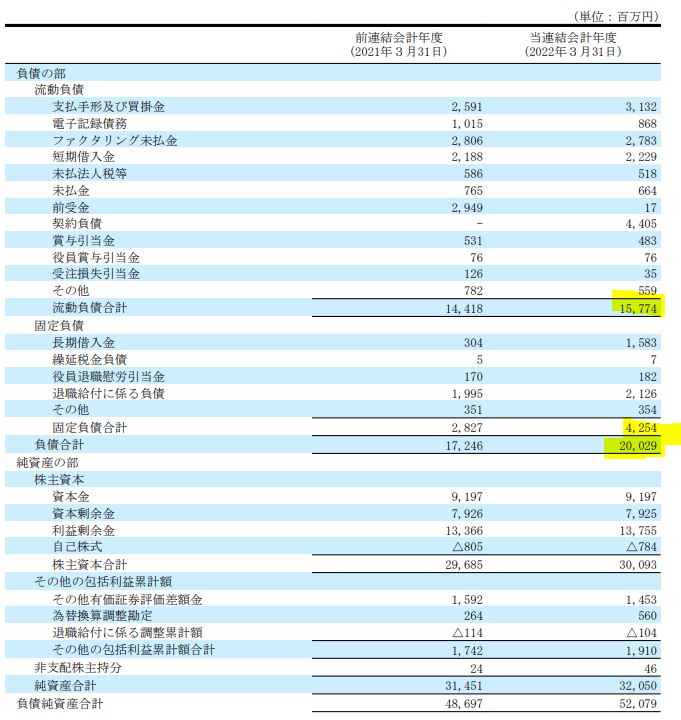

- B/S負債、資本の部です。

- 流動負債157億、総負債200億。現金預金と受取手形だけで総負債完済できるので資金繰り余力有と見ます。

- P/Lです。

- 一般管理販売費が確かに5億ほど増えています。

原材料高で厳しい状況下でも30円配維持予想であること、これを乗り切ると利益が出始めてその先はもしかするとまた増配していくかもしれない期待感があります。

2022年通期決算短信 より抜粋

4.魅力とリスク

日工の魅力とリスクを考えてみます。

魅力

- 配当+優待利回り5.8%

- 株主優待は100株1年保有でQUOカード500円

- アスファルトプラント、コンクリートプラントが圧倒的シェアトップ(70%以上)でかつ営業利益10億前後の安定黒字

- 道路会社は1980年代の設備更新需要があるので長期的に需要は高原状態

- タイ、中国も伸びは期待できる

- 連結配当性向60%以上方針

- 現金預金+受取手形+投資有価証券で261億。総負債200億。好財務

リスク

- 原材料高が長期化し収益圧迫

- タイ、中国のコロナウイルスによるロックダウン長期化

以上です!

*当サイトで分析している内容は独断と偏見に満ちているため、内容間違いもあるかもしれません。投資は自己責任でお願いします。

他の資産株分析も宜しければ閲覧ください。

閲覧有難うございました! 全世界の投資家とランナーに幸あれ! 会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/0eb2d4a7.b1ccdd63.0eb2d4a8.384b9fb8/?me_id=1213310&item_id=20518107&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F0123%2F4910023230123_1_2.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")