資産株投資によって10年で資産を2.5倍にした実績のある!

資産株紹介シリーズ第144弾!(過去記事一覧はこちら)

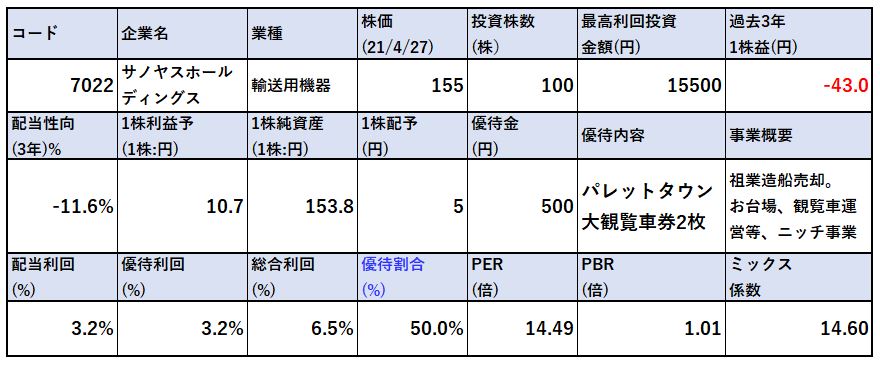

祖業の造船事業を売却し、大構造改革中。お台場の観覧車運営等、ニッチ事業集合体として再出発中のサノヤスホールディングス(7022)。造船事業売却後は、産業機器関連の管理・工事・製造事業等が売上の主力となります。株主優待は100株保有でお台場の大観覧車券2枚がもらえます。配当+優待利回りは6.5%です。(前提:株価155円、5円配当、優待は1000円で計算)

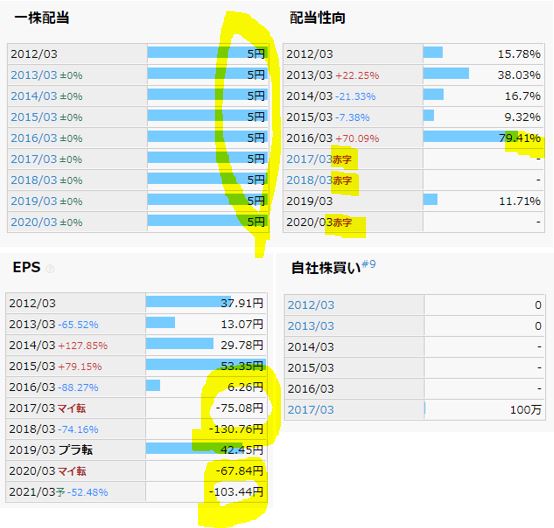

業績は2018年以降赤字が続いており、コロナも手伝ってか営業赤字50億越え。凄まじい赤字で財務も悪化しています。そのため、株価は100円台のボロ株水準で推移。そんな中、5円配当は継続し続けています。祖業の造船事業が足を引っ張っていると考えられますが、ここを売却したので今後は黒字化を予定しています。

残った事業の過去業績を紐解きながら、配当と優待は今後も維持できるのかを掘り下げていきます。感覚的には中期方針で5円下限配当を挙げている事。観覧車券は自社関連の優待であるため改悪・廃止の可能性は低い事(観覧車の操業度が100%を超えているとは思えず、優待による機会損失の影響は低いのでは?むしろ、それを餌にフードや他のアトラクションを含めた売上増の効果の方が大きいのでは?と推察)。

こんな視点で保有を開始しています。単元1.5万ちょっとですし。

サノヤスホールディングスの魅力は以下!

- 配当+優待利回り6.5%(優待をお台場で使えば利回りは16%に!)

- 株主優待は100株保有でお台場の大観覧車券1000円相当×2枚)

- 赤字が続いていた造船事業を売却

- 残されたレジャー、産業機器関連事業で22年以降黒字予想であること

- 5円配当、優待は22年以降の予想を見る限り維持できる期待が高い事

資産株については以下をレギュラー分析・紹介していきます。

- 事業概要

- 配当+優待利回り,割安指標,チャート

- 財務分析(高配当、優待を維持できる体力がどれだけあるか?)

- 業績分析(安定して稼げる利益はどれほどか?)

- 過去10年配当の推移(大きく減配していないか)

- その他(銘柄独自の魅力/リスク等)

分析は以下の

- 10年間で資産価値を2.5倍にした!

資産株ノウハウに従っています。

【10年間で資産価値2.5倍!】資産株ノウハウ 配当+優待利回り5%、利益剰余金が多い、業績安定、実質累進配当 【投資19.】

1.事業概要(輸送用機器)

主力収益事業(セグメント分析)や直近決算を掘り下げていきます。

会社概要

- 社名:サノヤスホールディングス

- 2年設立

- 東京証券取引所第一部上場

- 事業内容:

“総合設備の設計、製造、販売、賃貸借、リース、据付、修理、保守および保全に関する事業

建築・土木事業

遊園地・レジャー施設・宿泊施設等の管理運営

警備・海運業”

会社概要 より抜粋

セグメント分析

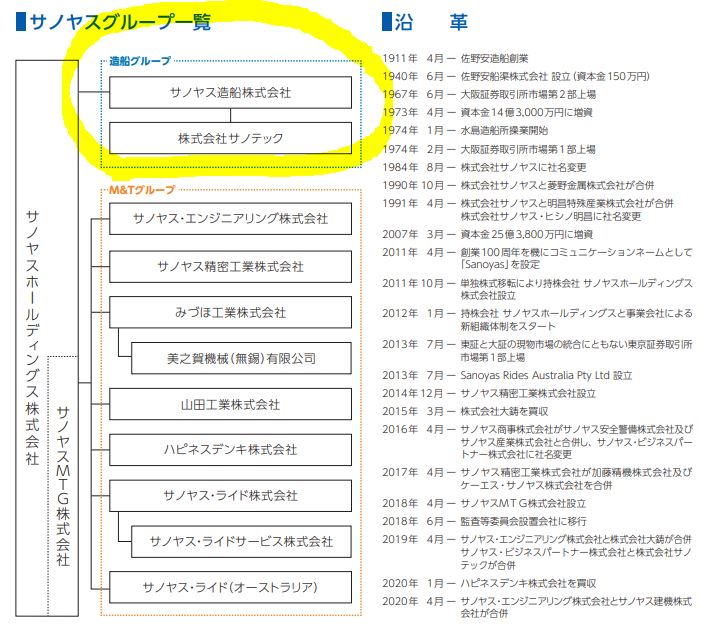

- 2019年度の報告書が分かり易いのでこれを抜粋します。

- サノヤスホールディングスは造船グループ事業とM&T(Machine &Technology)事業の2事業で運営していました。

- 造船事業はその名の通りですが、M&T事業は産業機械関連の管理、生産、工事等多岐に渡っている部分とサノヤス・ライド株式会社の運営するレジャー施設事業等があります。

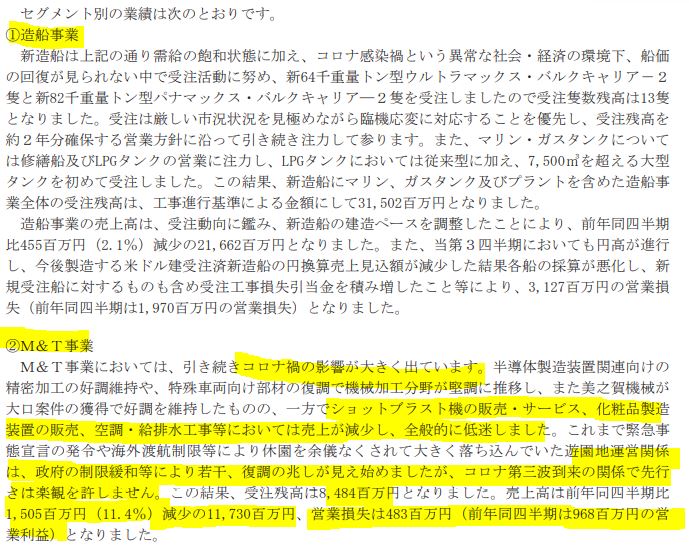

- セグメント別業績です。

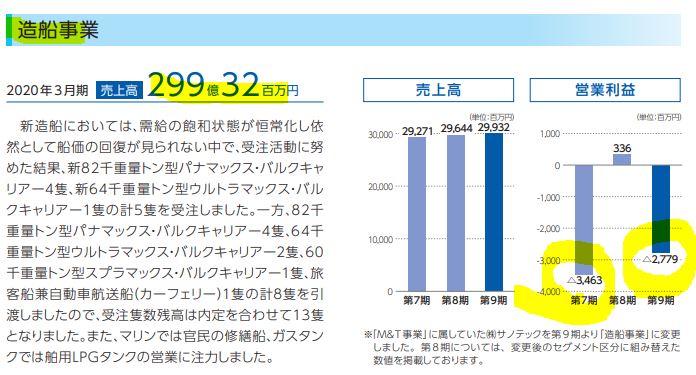

- 造船事業は売上が安定しているものの船価格が叩き売られている状態で慢性的な営業赤字状態でした。これは…..死にますね。

- 2021年に造船事業は売却する事が決まっています。

- 対して残されたM&T事業は第9期まで3期連続の増収増益の黒字。

- この事業は筋が良いのか、最近ではハピネスデンキの子会社化等、買収も旺盛です。今期はこの事業もコロナで赤字に転落していますが、コロナ後を見据えて業績が戻る事を考えると堅いですね。

報告書より抜粋

決算分析

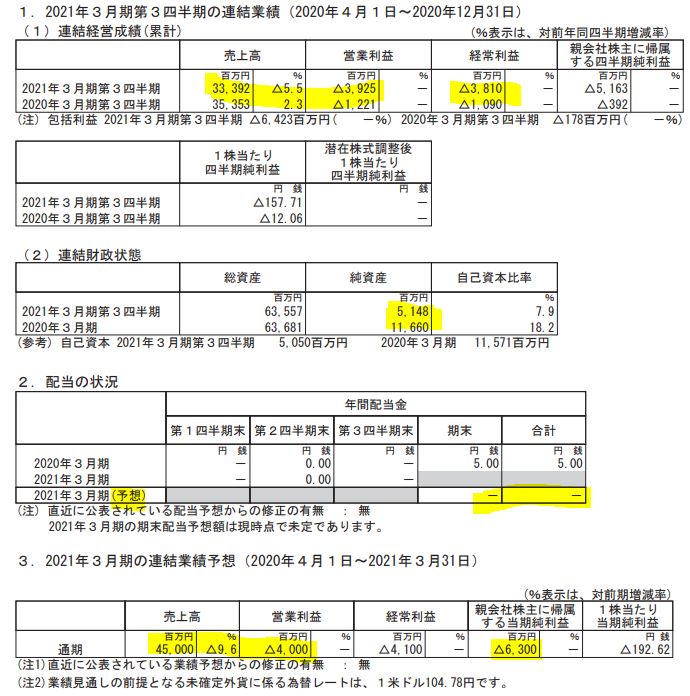

- 21年第三四半期決算短信を掘り下げます。

- 壊滅的な赤字です。営業赤字39億、純損失は51億の赤字。通期予想は営業赤字40億、純損失63億です。

- 配当予想は未定ですが5円配当を最近のIRでは出してくれました。

- 造船業の価格が回復せず、商談ストップの影響。造船事業は、新来島どっくに譲渡。

- M&T事業で再起を図ります。

- セグメント別業績です。造船業が31億の営業赤字。

- M&T事業はショップブラスト機販売・サービスや化粧品、空調、給排水工事減少が痛手で減収赤字転落です。ここはコロナ影響後は良化してくるでしょう。ここの早期復活が同社の生命線です。

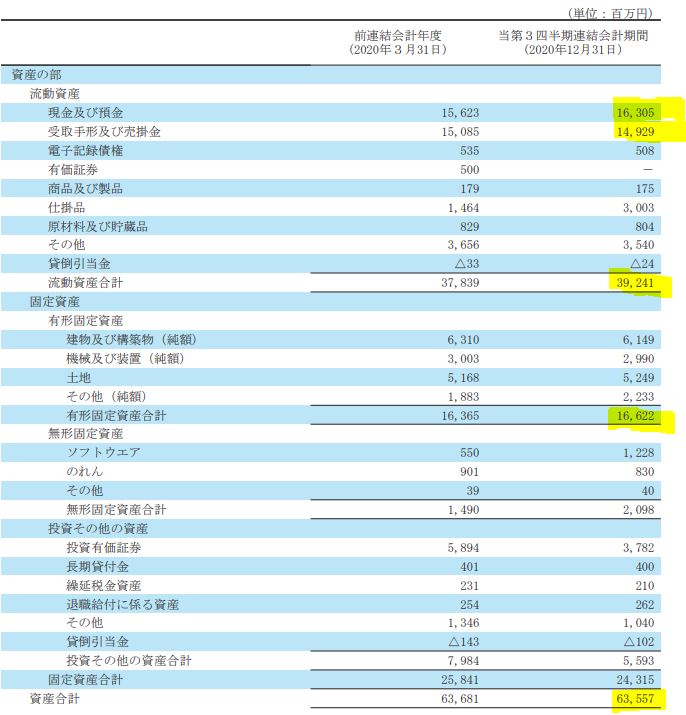

- B/Sです。

- 流動資産は392億、固定資産は243億。

- 投資有価証券37億とありますが、これを最近売却したかもしれません。2月25日のIRで非上場株を39億で売却というニュースがあります。これで当面の資金繰りを確保したイメージです。

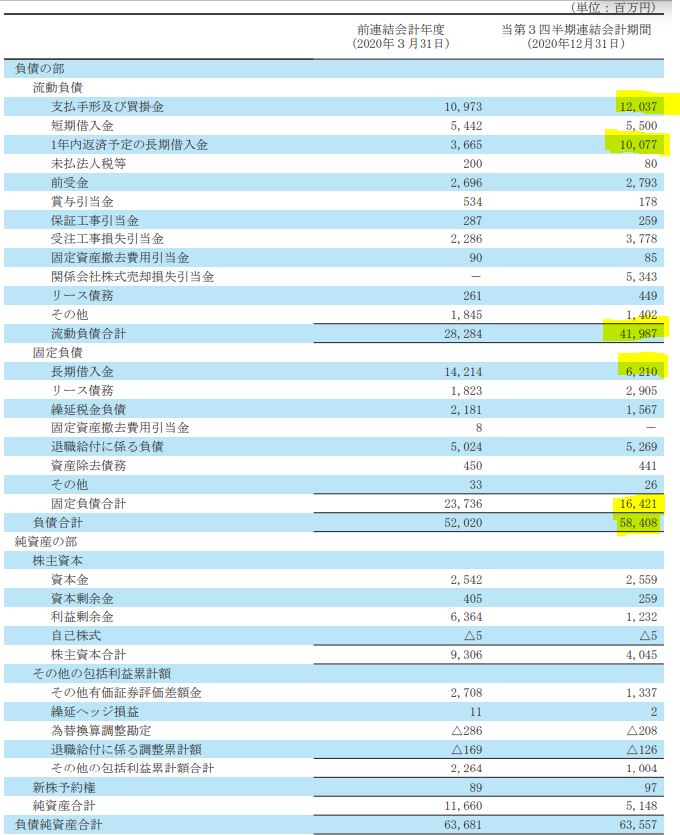

- B/S負債の部です。

- 負債合計は584億。流動負債は419億。流動負債>流動資産で流動比率が100%を切っているので心配な水準ですね。有価証券売却は頷けます。

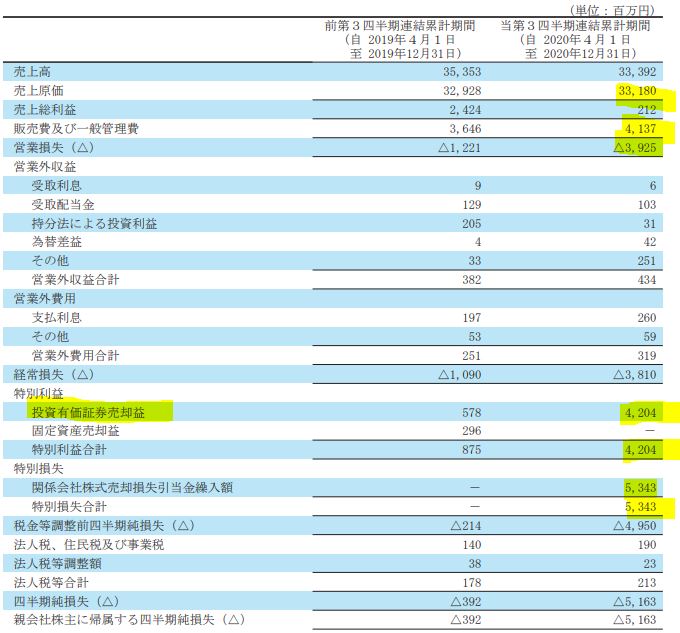

- P/Lです。

- 売上原価率が99%で瀕死状態です。

- M&Tのみになったときにここがどう変わるのかが見物ですね。

- 投資有価証券売却益が42億はいってきています。

財務は悪いですが、造船事業を切り離せば乗り切れるのでは?と思います。

2021年第三四半期決算短信より抜粋

2.各種指標

(配当+優待利回り6.5%)

株主優待(100株保有で大観覧車券1000円×2枚)5年株価チャート

配当+優待利回りや割安指標、株主優待、チャートを紹介します。

各種指標

以下の指標を表にまとめています。

- 過去3年利益に対する今期配当金予想の配当性向

- 1株配当、優待金

- 配当利回り

- 優待利回り

- 総合利回り(配当+優待利回り)

- PER/PBR/ミックス係数

- 赤字が続いているため配当性向はマイナスです。

- 21.3期も大赤字なので、1株利益予想は22年の会社四季報予想になっています。

- 残されたM&T事業は持ち直す可能性は高いと見ます。2021中期方針を見ると5円配当を下限と言っているのでこれは継続して出すでしょう。優待も自社関連施設を知って欲しい事からやっているので継続するでしょう。総合利回り6.5%は堅いです。優待は1000円×2枚ですがメルカリでは500円ぐらいで取引されています。お台場で券を使えば利回りは16%になります。

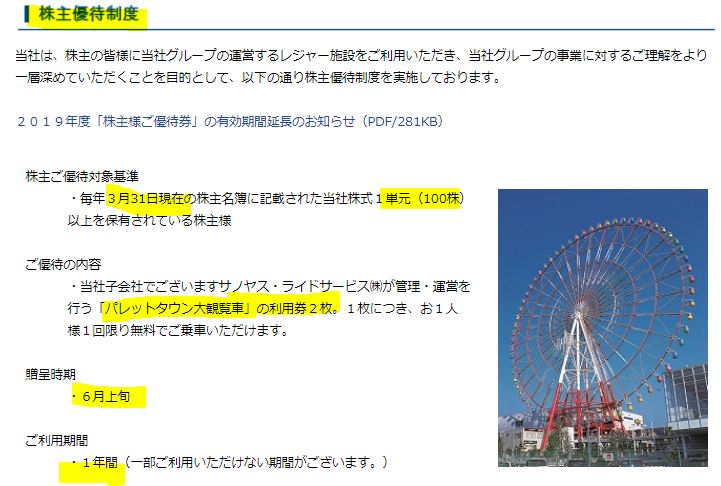

株主優待(100株保有で大観覧車券1000円×2枚)

サノヤスホールディングスの株主優待は自社管理施設のパレットタウン大観覧車の利用券2枚がもらえます。(100株保有時)

6月上旬に発送され、有効期限は1年間です。

株主優待をもらうには

- 3月末日

に100株以上保有している必要があります。

当社グループの事業を理解してもらうために開催している自社優待なので廃止・改悪の可能性は低いでしょう。

株主優待より抜粋

5年株価チャート

- 赤字が続いている企業のためチャートの動きはあまりありません。

- 16年に異常値になっていますがこれはバブルでしょう。200円以上の時が19年までありましたが、直近は155円です。

100株保有は余裕です。

tradingview よりチャート転載

3.財務分析

配当+優待利回り6.5%を維持できるか財務体質を調べます。

- 高配当や優待を維持できる体力がどれほどあるのか

- 体力は過去から増え続けているか(高配当と優待を維持しながら体力増強しているか)

を確認していきます。

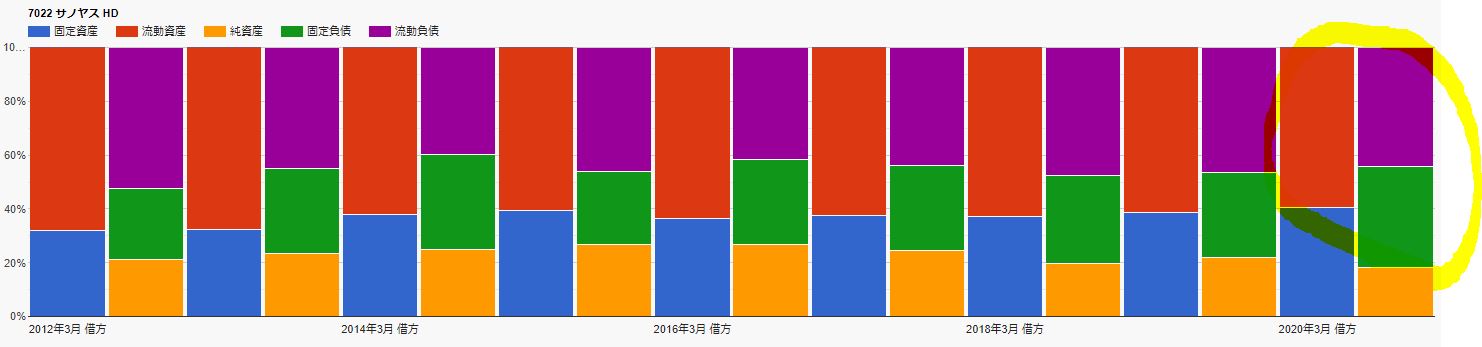

株主資本の増加と利益剰余金の増加を見る事で財務体質の強化具合を把握します。

現金等の金額推移をみる事で短期的な配当余力や支払い能力がどれほどあるかも把握します。

IR BANKから抜粋して独自に加工ています。(業績、配当・自社株買いの項目も同様)

財務分析

- ここ数年で株主資本、利益剰余金、現金預金も目減りしています。

- 有利子負債は200億台から変わらず。財務内容は悪化の一途です。

- 赤字の造船事業を譲渡した事によって22年以降、復活してほしいですね。

- 流動資産>>総負債の構図です。

- 第三四半期決算で先ほど流動資産<流動負債の構図になっているのでピンチです。

- たちまちは銀行の資金供給は止まらないと考えられるため(M&T事業は利益の見込める事業。貸したお金は回収できると踏む)耐え時です。

配当+優待利回り6.5%はM&T事業が軌道にのればOK。

4.業績

配当+優待利回り6.5%を維持できるか資産株としての体力を培う業績です。

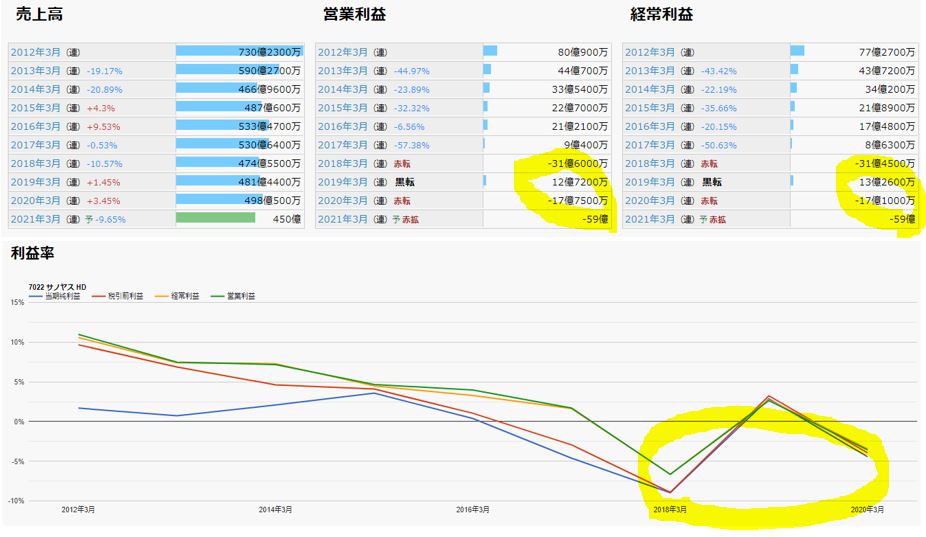

- 売上高

- 営業利益

- 経常利益

の推移を見ていきます。

- 黒字を維持できるか

を第一に見ます。次いで、効率的な経営が出来ているかを見るために

- 営業利益率、経常利益率

を見ます。

業績

- 16年の異常値が出ていた時は黒字だったんですね。

- 12年は80億と凄い黒字が出ていましたが、18年以降巨額赤字を計上する羽目になり、21年はとどめが刺された感じです。

配当+優待利回り6.5%はM&T事業次第です。

5.配当金、自社株買い

株主還元姿勢をみます。

- 利益の成長と共に安定して配当を伸ばしているか

- 自社株買いを実施して配当・優待維持に繋げているか

- 減益でも配当維持(実質累進配当姿勢)の株主への還元姿勢があるか

などで判断します。

配当金、自社株買い

- スーパーバッグのようです。

- 厳しい状況下でも5円配当をずっと続けています。

- 21.3期も5円配当を堅持しました。来期も出すでしょう。この状態で耐えてM&Tが黒字化すれば200円、250円と先が見えてくるでしょうね。

配当+優待利回り6.5%はM&T事業次第です。

6.魅力とリスク

サノヤスホールディングスの魅力とリスクを考えてみます。

魅力

- 配当+優待利回り6.5%(優待をお台場で使えば利回りは16%に!)

- 株主優待は100株保有でお台場の大観覧車券1000円相当×2枚)

- 赤字が続いていた造船事業を売却

- 残されたレジャー、産業機器関連事業のM&T事業で22年以降黒字予想であること

- 5円配当、優待は22年以降の予想を見る限り維持できる期待が高い事

リスク

- コロナ長期化によるM&T事業の赤字継続

- 財務が貧弱であるため、赤字継続では実が持たない

以上です!

他の資産株分析も宜しければ閲覧ください。

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/0eb2d4a7.b1ccdd63.0eb2d4a8.384b9fb8/?me_id=1213310&item_id=20281131&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F0413%2F4910023230413.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

会社四季報で銘柄発掘をした後に取引する証券会社としてSBIネオモバイル証券はお勧めです。

SBIネオモバイル証券の魅力

- 1ヵ月辺り50万円までの取引きであれば実質手数料月20円!

(220円手数料に200Tポイントが付きます) - 1Tポイント1円で株の購入資金に出来ます

- 1株から株が買えます!(他証券会社と比較し手数料激安!)

- 1株から買えるので株価の高い銘柄も含めて少額資金で分散投資できます

- 月、50銘柄まで1株から定期買付機能があるのでドルコスト平均法に最適

- 100株投資も出来るので、株主優待銘柄の購入にも向いています

- 1株から申し込めるIPO(新規公開株買付)もあります

その余っているTポイントで投資してみませんか?【SBIネオモバイル証券】 ![]()