資産株投資によって10年で資産を2.5倍にした実績のある!

資産株紹介シリーズ第156弾-②!(過去記事一覧はこちら)

ビックカメラが株式50%を持つ、家電量販店中堅のコジマ(7513)です。なんといっても100株600円以下で3000円の買物優待券が魅力的です。(2年保有前提)

今回は事業、業績編です。

コジマの事業面での魅力は以下!

- 21年業績は営業利益88億、6期連続営業増益

- インターネット通販の売上拡大

- 巣籠需要を上手く獲得し増益に結び付けた

- 長期借入金100億単位で削減

- 売上原価率1%改善

指標面の分析は以下です。

https://ie36ken.com/assets-stock/7513-1

資産株については以下をレギュラー分析・紹介していきます。

【前半:指標面、過去実績分析】

- 配当+優待利回り,割安指標,チャート

- 財務分析(高配当、優待を維持できる体力がどれだけあるか?)

- 業績分析(安定して稼げる利益はどれほどか?)

- 過去10年配当の推移(大きく減配していないか)

- まとめ(銘柄独自の魅力/リスク等)

【後半:事業概要、直近決算分析】

- 会社情報

- 事業概要orセグメント別分析

- 直近決算分析

- まとめ(事業面での魅力/リスク等)

分析は以下の

- 10年間で資産価値を2.5倍にした!

資産株ノウハウに従っています。

【10年間で資産価値2.5倍!】資産株ノウハウ 配当+優待利回り5%、利益剰余金が多い、業績安定、実質累進配当 【投資19.】

1.会社情報

主力収益事業(セグメント分析)や直近決算を掘り下げていきます。

- 株式会社コジマ

- 1955年創業

- 東京証券取引所第一部上場

- 事業内容:

家庭電化製品および電気製品の販売および修理・工事

本社は栃木県にある関東地場の会社です。

行動理念は凡事徹底と進取果敢で良しですね。

会社概要 より抜粋

2.セグメント別分析

単一セグメントなので割愛します。

3.決算分析

- 決算説明資料と決算短信を掘り下げます。

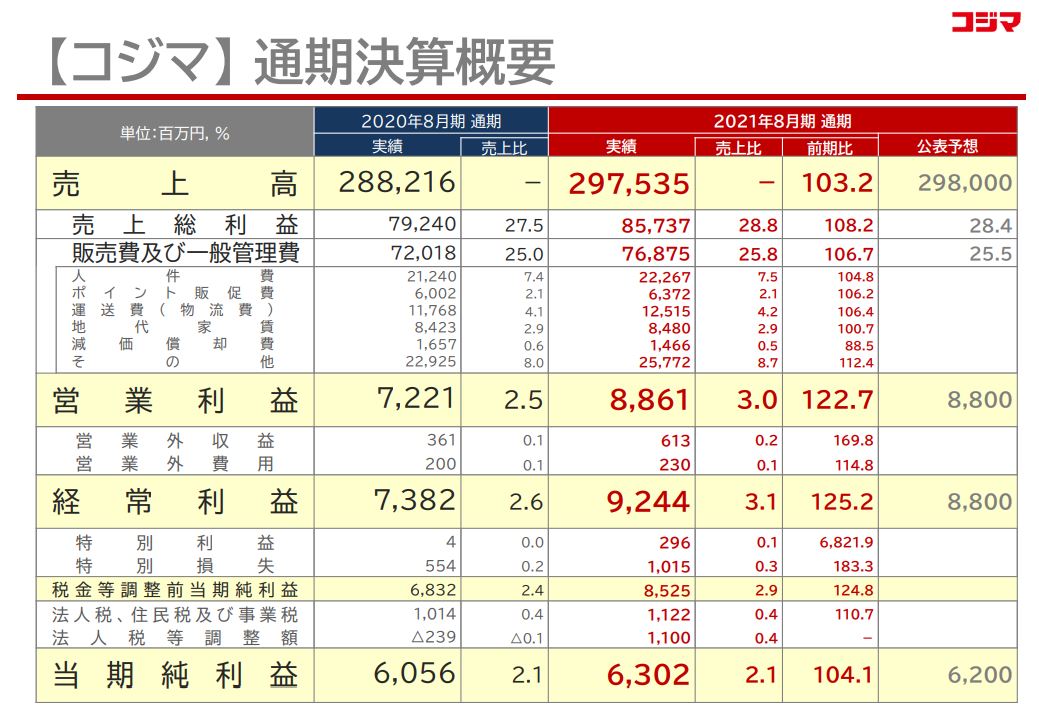

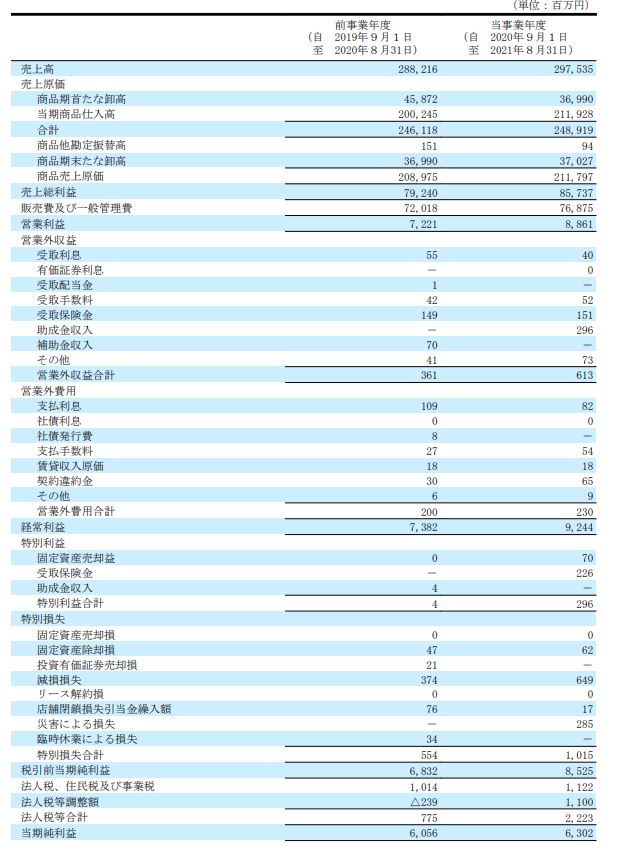

- 21.8期は前年比増収増益で着地しています。

- 営業利益88億は相当よいのでは?

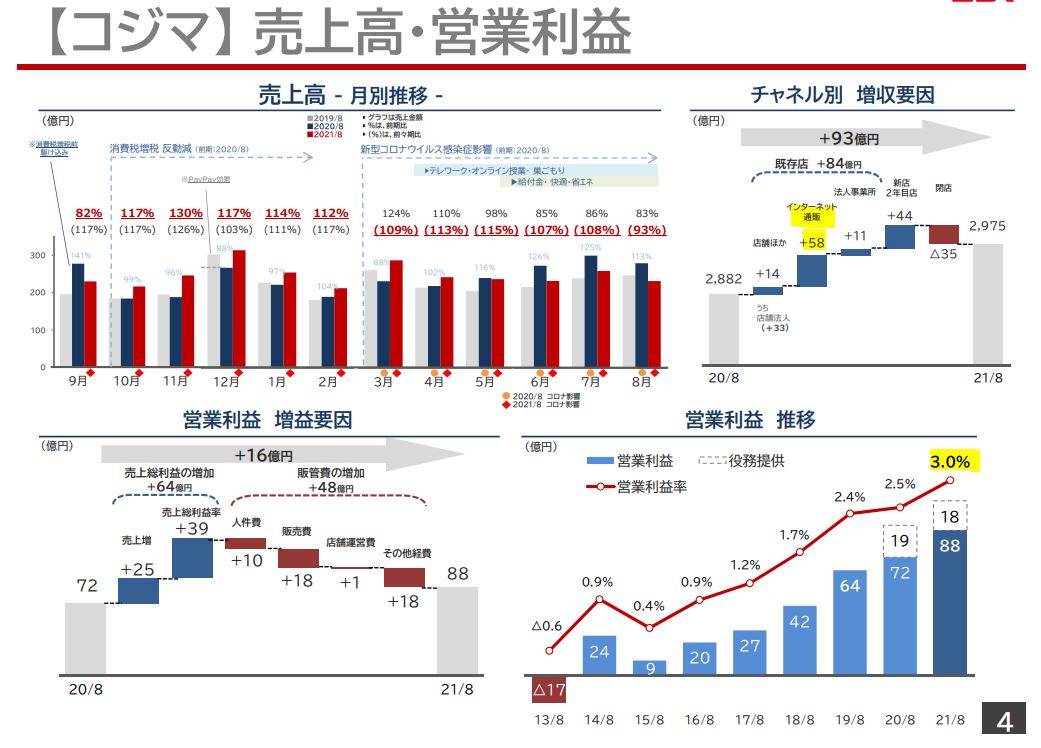

- 月次やチャネル別増収要因や営業利益推移です。

- インターネット通販+58億円と増収に最も貢献。

- 営業利益は6期連続増益でした。素晴らしい!

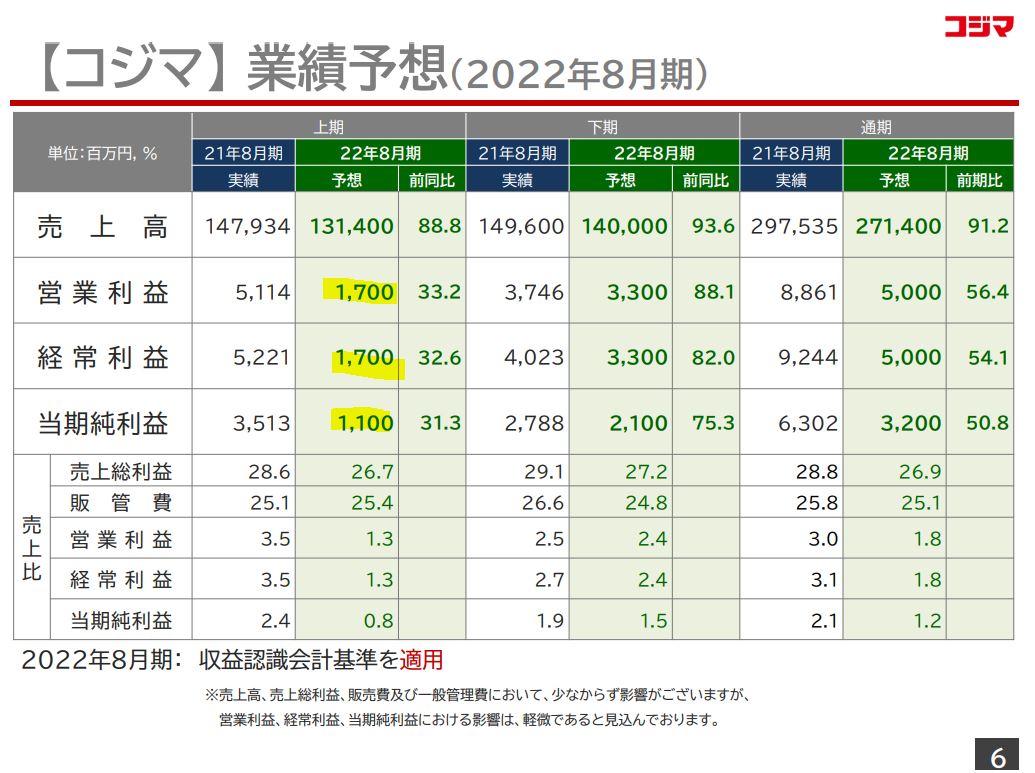

- しかし、来期予想はコロナ特需の一服等が反映されて大幅減益予想に。(巣籠需要の反動減)

- 特に上期が51億の営業利益に対して17億と相当よわきです。

- 下期は37憶→33億とマイルドになります。

- この予想で大幅に売り込まれたようです。保守的な予想では?と思います。

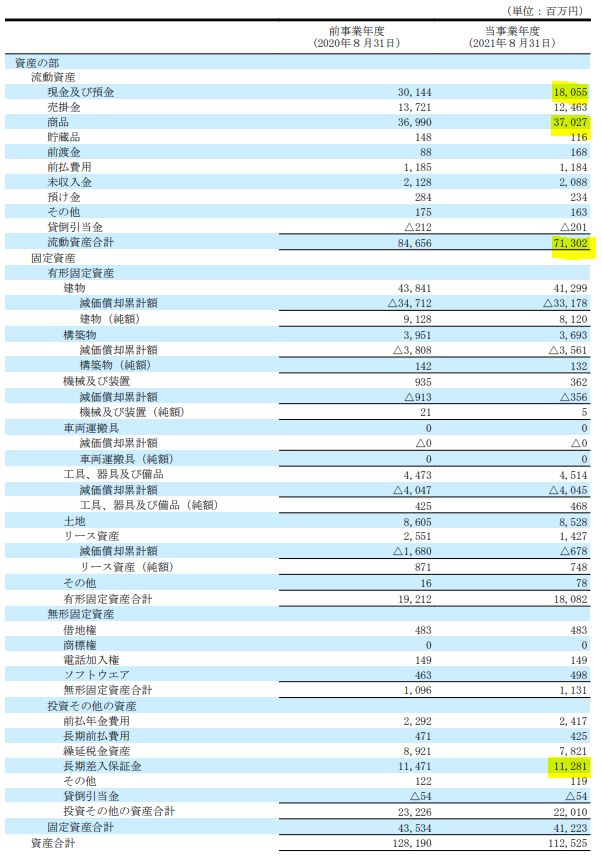

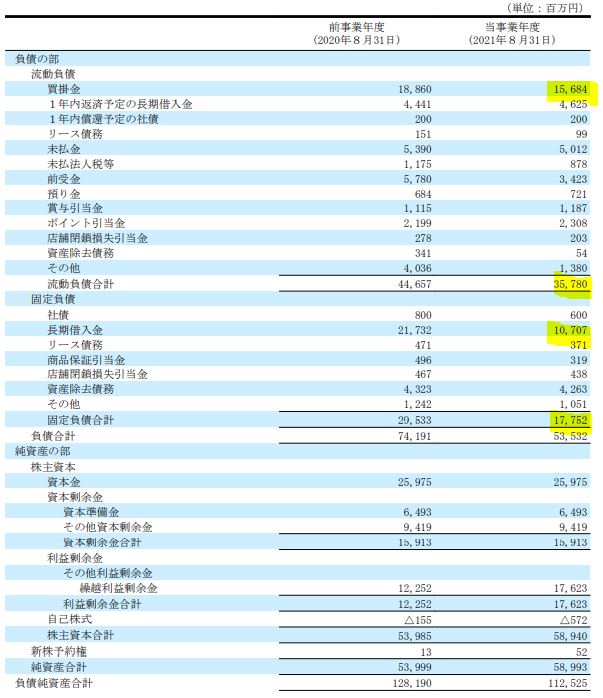

- B/S資産の部です。

- 現金預金が120億減っています。

- 商品が370億。流動資産の半分を占めているのはちょっと気になりますね。

- B/S負債、資本の部です。

- 現金預金が減った分の7割ぐらい、90億円程度流動負債減少。

- 固定負債のうち長期借入が110億へっているのはGoodですね。

- P/Lです。

- 売上原価率1%低減。販売費、管理販売費増加していますがトータルでは増益。

決算内容は良しです。

来期業績予想が反動減ですが営業利益50億なので資産株保有としては全く問題なしと見ます。

21.8期決算説明資料より抜粋

21.8期決算短信より抜粋

4.魅力とリスク

コジマの魅力とリスクを考えてみます。

魅力

- 21年業績は営業利益88億、6期連続営業増益

- インターネット通販の売上拡大

- 巣籠需要を上手く獲得し増益に結び付けた

- 長期借入金100億単位で削減

- 売上原価率1%改善

リスク

- 巣籠需要反動減が想定以上に響き減益幅拡大

- 商品在庫の評価損懸念

- 中国経済不況突入に伴う、インバウンド需要の長期減少

以上です!

*当サイトで分析している内容は独断と偏見に満ちているため、内容間違いもあるかもしれません。投資は自己責任でお願いします。

他の資産株分析も宜しければ閲覧ください。

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/0eb2d4a7.b1ccdd63.0eb2d4a8.384b9fb8/?me_id=1213310&item_id=20443773&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F1014%2F4910023231014_1_2.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")