昨年の2019年秋号四季報で見つけた、ホームセンター業種のバリュー株銘柄ナフコ(2790)。

- 秋に打診買い

- 四半期決算が月次前期比割れで減収ながら増益続きで社内改善が進んでいる

- コロナショックで20年来安値(上場来安値)付近である事を確認

- バリューである、株価は〇年来安値である、業績は上向きであるのマイルールにどんぴしゃりな状態

- 加えて、株主優待新設

これは買いだ理解して1000株まで強気で買い増しました。

それがコロナで好影響の受注が舞いこんで今回

- 2度目の上方修正!修正幅は前回の営業利益50%以上アップで過去最高益予想!

- 9月の株主優待拡充!(利回りアップ!)

- 中間決算20円→23円へ増配!

と嬉しい材料を出してくれました。やはり、過去最高益銘柄は違いますね。

ナフコの決算概要分析と修正内容を掘り下げます。

1.上方修正!増配!株主優待拡充!

- 先ず、上方修正です!

- 7月31日に四半期決算発表とともに上方修正を1回出していますので今回で2度目の上方修正です。

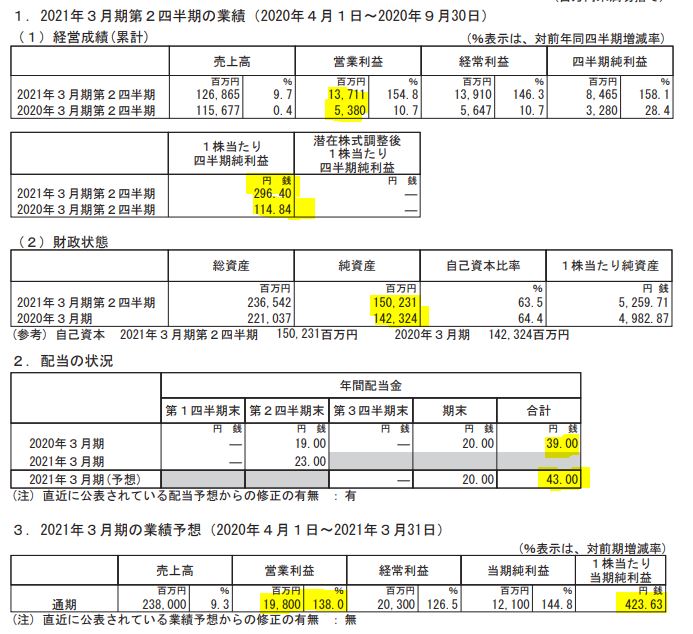

- 営業利益は第一四半期が75億程度だったので第二四半期は62億と若干減っていますが前年同期が第一+第二四半期で53億円だったので如何に好調な状態が続いているかが読み取る事が出来ます。

- 素晴らしいのが売上高が55億円しか増加していないのに対して営業利益が42億も増えていることです。利益率の高い商品が売れている事(資材・園芸・DIY品)と、利益率を高めるために社内改革が進んでいるのでしょう。

- 下期予想も上方修正しています。ですが、上期137億の営業利益にたいして、下期198億円です。

- この予想通りなら第三四半期で営業利益30.5億円、第四四半期で営業利益30.5億円という予想をしている事になります。

- 他方、修正分後半ではコロナに伴う生活様式の変化は当面続くとみていると言っています。

- なのに、この営業利益予想は昨年の営業利益額から20%アップ程度です。

これは、通期予想に向けて更なる上方修正が出ると見るのが適当に思います。第二四半期の62億から保守的にみてさらに12億営業利益が落ちるとみても、下期は+100億円。

1株益が今回の予想で423円なので、更なる増額が見込めるでしょうね。

にしても、過去最高益を出してコロナで好調関連銘柄なのに何故PERが5倍~6倍の超激安水準で放置されているのかは謎です。ホームセンター銘柄は元々低PERですが、ちょっとこれは酷いですね。大統領選で2000円に迫るようであれば買い増しも一考有りです。

- 同業のコーナン商事が株式分割を発表していたので、上方修正だけだとちょっと切ないなと思っていた2日後の10月30日にやってくれました!

- 上方修正を背景に増配発表です。前回の20円配当予想から2段階目の増配で23円へ。

- 増配幅が少なく見えますが、方針として安定配当を続けるとあります。このため増配幅は緩やかなのかと思います。

- 実際、ナフコは上場以来、20年以上減配していません。これを継続する意志が組み込まれた上での増配と読み取っています。

- なので、来期以降また昨年の業績に戻ったとしても減配なしでいけるようにこの増配幅に抑えているのでしょう。

1000円前後で購入出来た方は優待と合わせて超長期で利回り5%を享受し続ける事が出来るので10年単位で保有するのも有です。それだけナフコは業績が安定しています。(上場以来赤字は無い。)

下期は20円配当予想据え置きとしています。先ほど更なる上方修正の可能性に触れました….と言う事は。

- 増配は何となく予想していましたが、これは盲点でした。

- 株主優待改悪、廃止が多い中でこれは光ります。

- 継続保有を狙い、9月末時点での株主優待増額です。

- 100株以上で500円のUCギフトカード

- 500株以上で1500円のUCギフトカード

- 1000株以上で2500円のUCギフトカード

です。嬉しいのはこれが2020年9月末まで遡って株主権利を保有する方への贈呈になる事です。12月上旬に到着予定とあります。配当と合わせて嬉しいですね。

業績予想の修正

剰余金の配当に関するお知らせ

株主優待制度の変更より抜粋

2.2021年第二四半期決算概要

- 売上、営業利益、1株益の数字などは上方修正で説明した通りです。

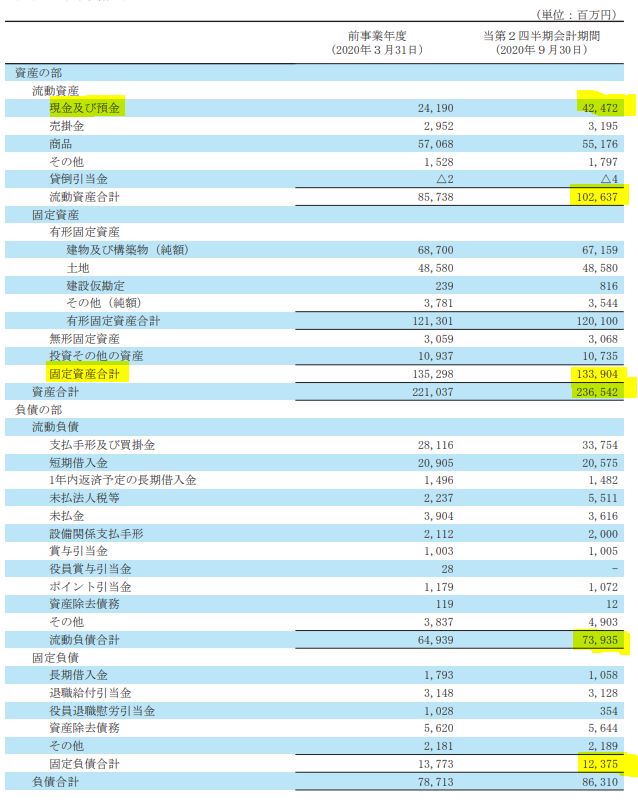

- 純資産が増加しており、内訳を見ると流動資産の現金・預金が急激に伸びておりいたって健全な成長を描いている事が見て取れます。

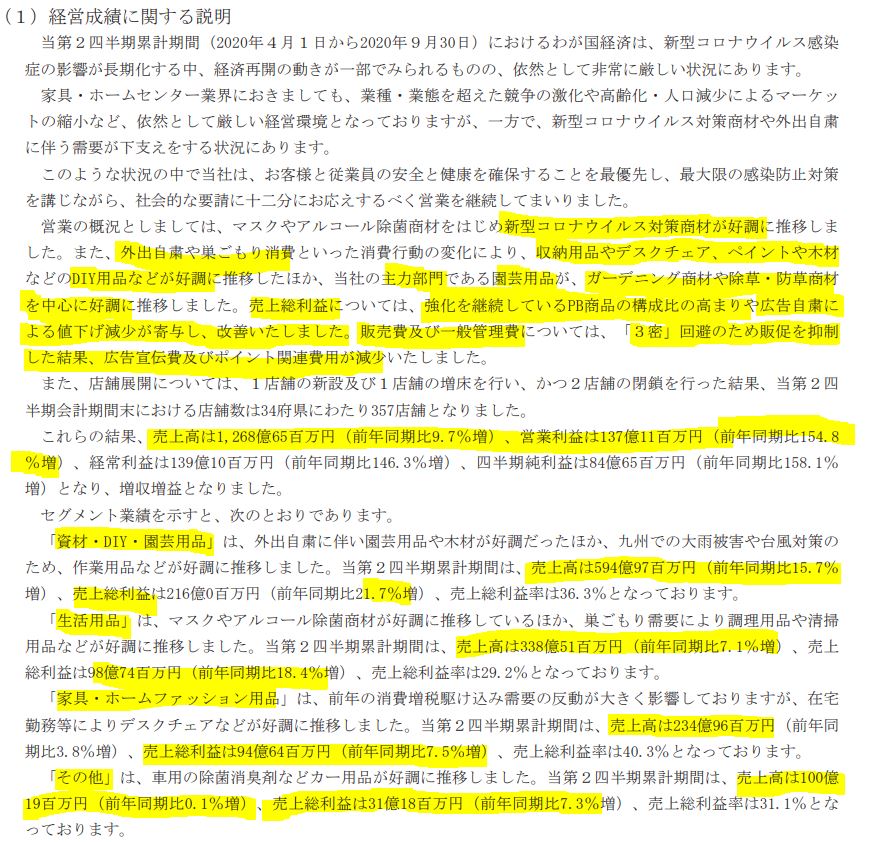

- 通期の営業利益額は前期比+138%の予想と売上が9.3%の増加に対して異次元の世界です。この原因を掘り下げてみましょう。

- 非常に….非常に!!分かり易い内容ですね。

- 外出自粛や巣籠需要の影響で、資材・DIY・園芸用品、生活用品、家具・ホームファッション用品全てで増収。

- 売上総利益率の良化はPBブランド比率を高めた事、及び広告宣伝費削減で値下げ抑制に努めたからだとあります。

- 宣伝せずとも増収に繫がる状態….だから一般管理販売費を抑制しながら増収に繋げられたわけですね。素晴らしい!!本当に素晴らしい!!!

- 各商品、共に売上高の増加率が1桁に対して、売上総利益の伸びが2桁増となっています。

- B/Sです。

- 現金預金が180億円も伸びています。

- 対して、流動負債も増えていますが半額ほど。固定負債は落ち込んでいます。

- 流動資産急増、負債増加という状態なので財務内容は良化しています。健全です。

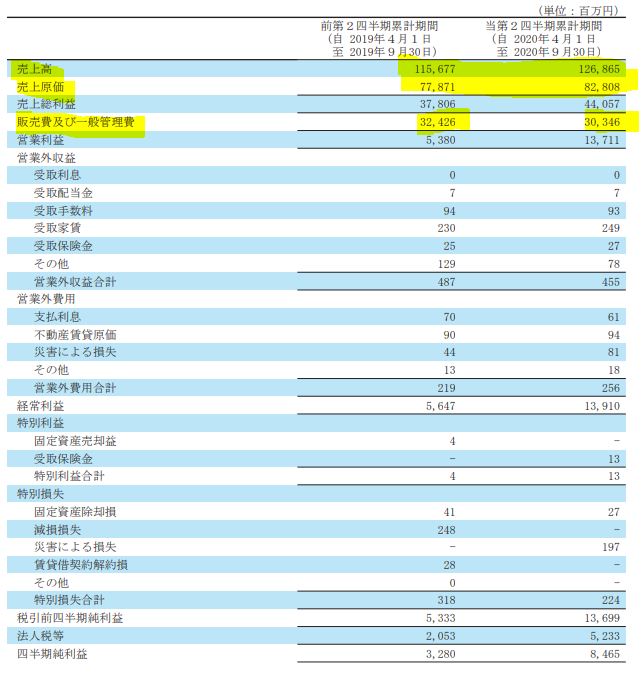

- P/Lも分かり易いです。

- 増収幅に対して売上原価の伸び幅が抑制できているので売上総利益率アップ。

- なんと、増収しているのに一般管理販売費を20億も減らしています。

- 売上総利益率UP(PBブランド比率UP)、固定費削減、増収。この3つが重なって超上方修正が実現できたわけですね。

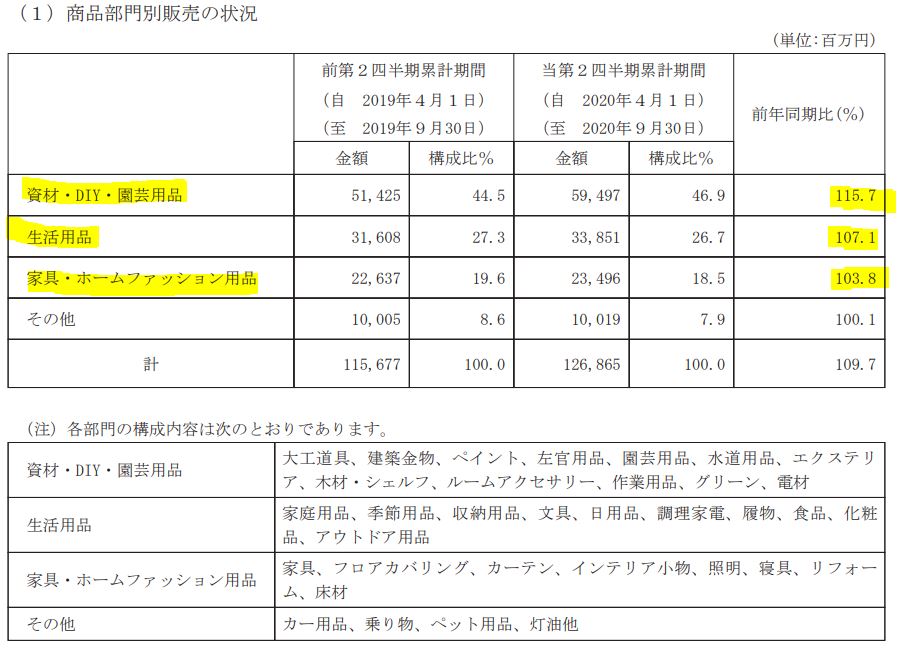

- セグメントは無いですが、売上商品別の構成比は出ています。

- 主力の資材・DIY・園芸用品、純主力の生活用品、家具・ホームファッション用品いずれも好調です。

- 続いて決算説明補足資料を見てみます。

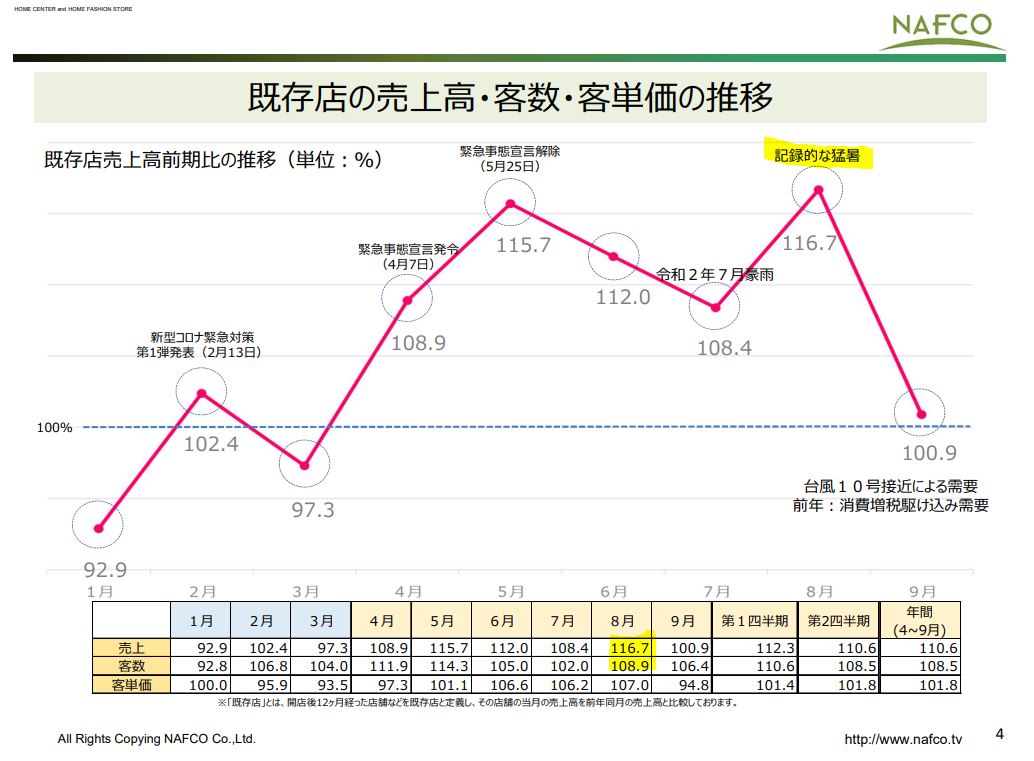

- 月次推移を見ると、豪雨と猛暑だと増収に繫がる事が分かります。

- 今後も、ホームセンター銘柄を分析するときは注意すべき情報ですね。(冷夏と☔が少ないと減収になる)

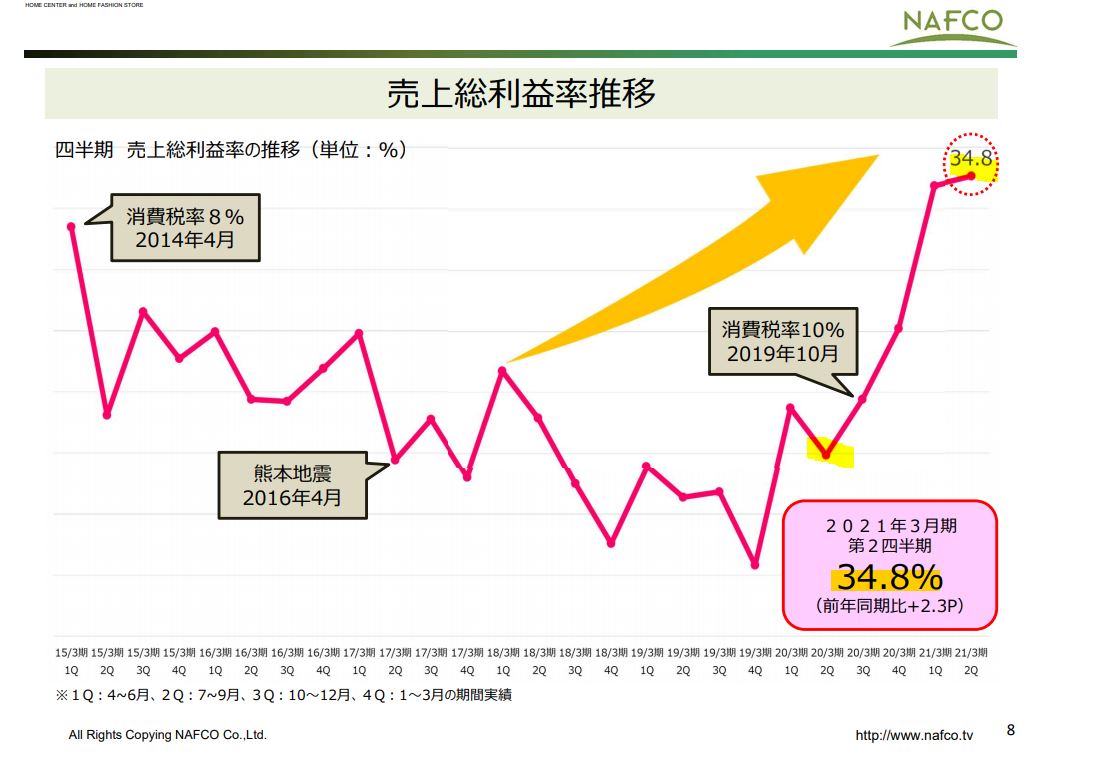

- 売上総利益率は前年同期比の2.3%増で過去5年で最高を示しています。

- このグラフは縦幅がおそらく狭いので見方に注意が必要ですね。

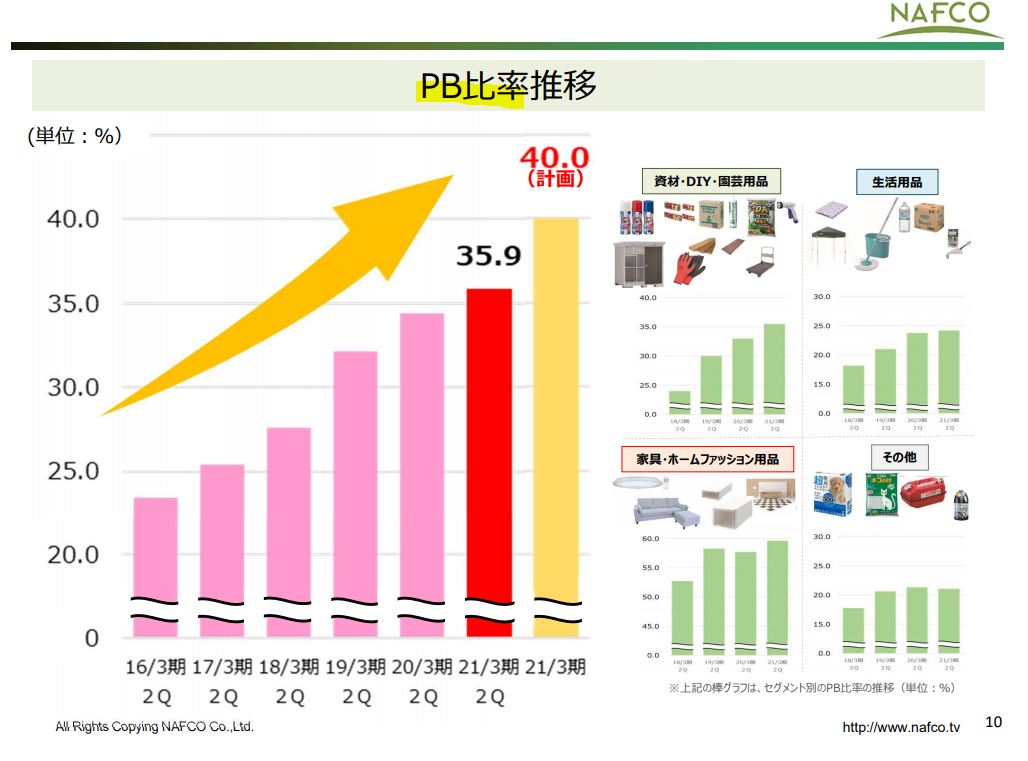

- PB商品比率は順調に伸びており、これが社内改革の成果だと言えます。

- 第二四半期で35.9%まで比率アップ。通期では40%を目指しています。

- この計画通りに進めば更に売上高総利益率はアップするという事です。

- 計画に対しての通期業績予想が保守的に思えますね。

- 最後に月次推移です。

- 10月以降が下期の業績を握る訳ですが、仮に営業利益が31億まで落ち込む(四半期で)と言っていた前提は前年同期で若干の減収になるだろうという保守的な前提とみています。

- これが出足110%と好調なので…..もう、下期も継続期待ですね。

2021年第二四半期決算短信 より抜粋

2021年第二四半期決算説明資料 より抜粋

月次売上情報 より抜粋

以上です。