自働車用クラッチ最大手でAT&MT用を展開しているエクセディ(7278)の2022通期決算分析です。

- まさかの通期上方修正!

- まさかの過去連続期末に発生していた減損損失や株式評価損無し!

- 全セグメント増収増益(赤字縮小!)

- 90円配に復配!

- 中国ロックダウンや半導体不足の減収に注意

- 1ドル125円予想。円安傾向続くか注視必要

といった決算概要です。 決算は思いのほか良かったため素直に株価は反発。一旦下がったもののセルインメイ、6月相場によって昨年高値を目指す展開に。1800円以下は配当利回り5%と無理しない配当方針で素晴らしい状態です。 決算をざっくりと掘り下げます。

1.2022年通期決算分析-7278-エクセディ

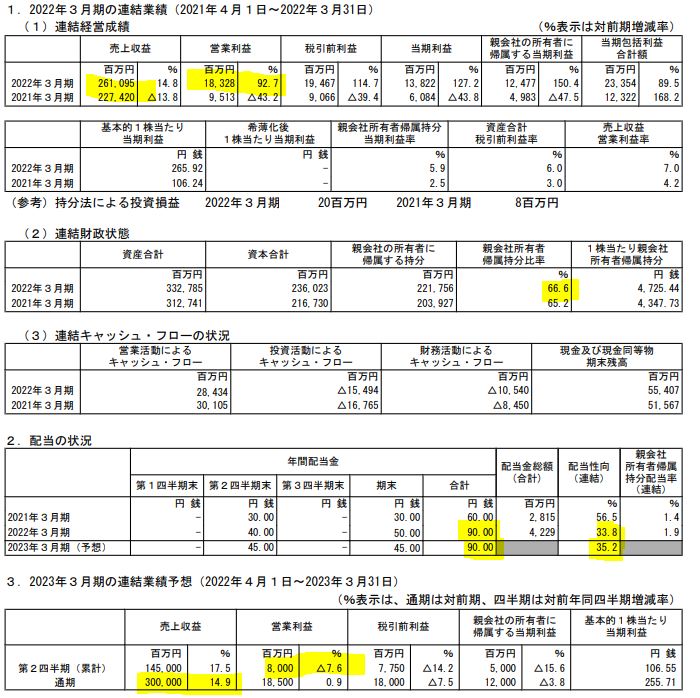

- 期末に営業利益を140億から180億と大幅に修正。

- 昨年、インド関係会社の株式評価損などの損失46億が無かったのが効いています。

- 営業利益は21年度の倍を稼ぎ出しました。

- 期末90円配当で来期は90円据え置きです。ですが、自動車業界の還元姿勢を考えると、来期予想通りの業績を叩き出すならばもしかするともしかすると….。

- 来期は上期減益の通期増収増益予想です。売上が2桁増収と熱いですね。保守的予想なはずなのにこれは…。今年は第一、第二、第四と3回も上方修正を出しているので….いや、過度な期待はしてはいけないいけない。あくまで慎重に。

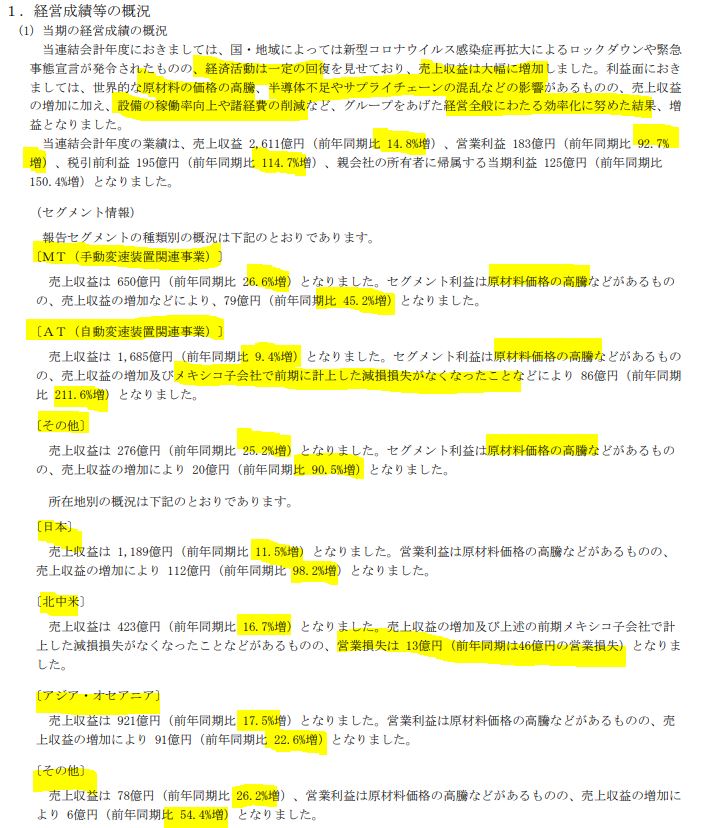

- 定性要因です。

- 壊れたテープレコーダーのように売上収益拡大と原材料価格の高騰の文言が続きます。

- 増収による増益ですね。損益分岐点売上高を上回った分だけ利益が出る構造なのでしょう。(そのため固定資産が重く….減損損失の恐れがあるのですが)

- 北中米だけ増収でしたが営業損失が残っています。

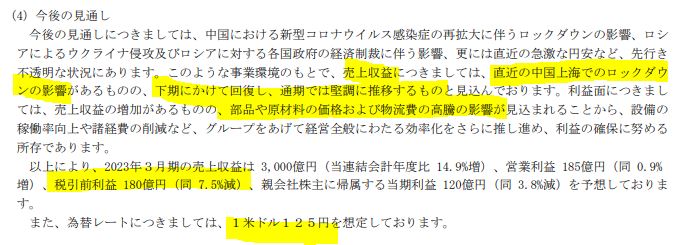

- 来期見通しは上海ロックダウンの減収が上期初めに響くものの通期では回復。

- 原材料高騰や物流費高止まりの影響を受けるものの1ドル125円前提で増収増益予想です。

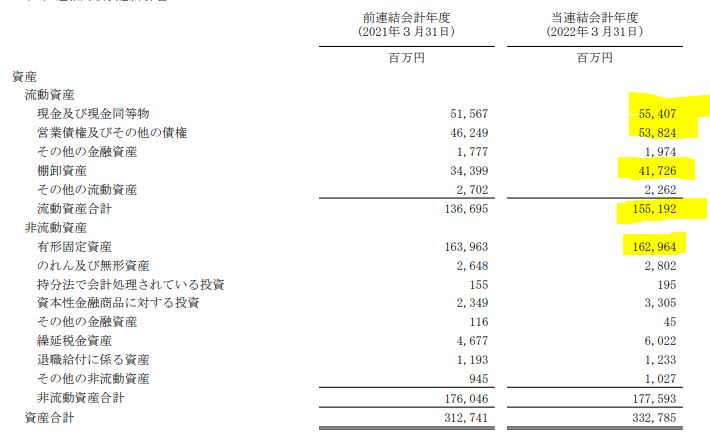

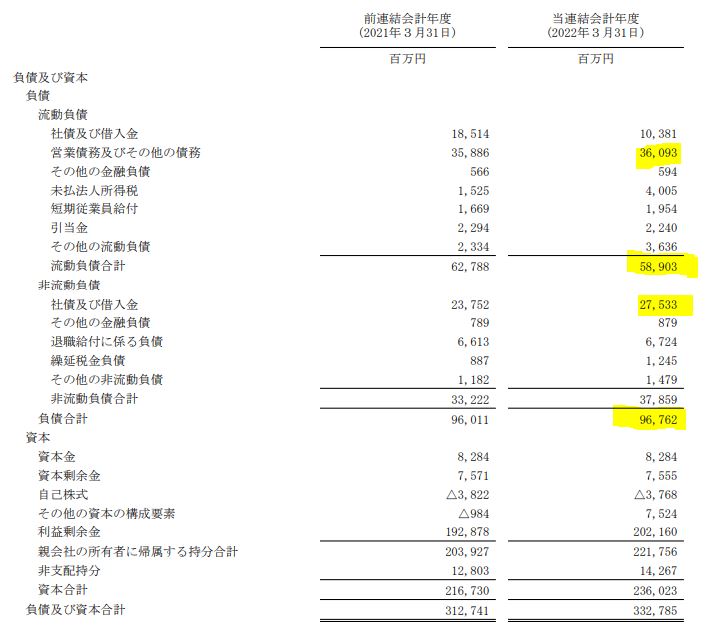

- B/S資産の部です。

- 流動資産増加で好調ですね。

- 有形固定資産が半分を占めるのは常に減損損失の恐れがある事、事業継続に多額の設備投資が必要な事業構造という弱みがあります。

- B/S負債、資本の部です。

- 負債は減少傾向で良いですね。

- 営業債権と現金預金で総負債を完済できるので資金繰りや財務面は良好ですね。

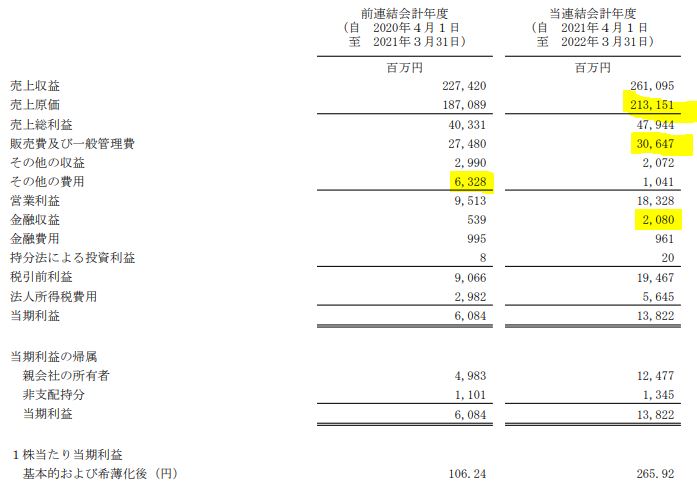

- P/Lです。

- 売上原価、販管費が増えていますが増収なので良いでしょうか。

- その他の費用が昨年計上されていますがこれが特別損失の部分でしょうか。

- 今後ですが、四半期業績推移を見ると何か見えてきそうです。

- この第四四半期の収益720億というのは2019年3Q以来の700億円台です。

- 昨年は全部の期で600億を超えており、今後の業績拡大が期待できるかもしれません。

- 営業利益は第三四半期に前年同期比大幅に減益となっているものの、通期の56.9億というのは18年以降、過去最高の営業利益となっています。これがピークとなるのか、ここから拡大していくのかが見物です。

僕は、昨年からの度重なる上方修正に対して株価が低迷している事を考えると円安傾向が続く状態で半導体不足や中国ロックダウン関連の不況や米中デカップリング問題が緩やかになるならば、実は23年度、24年度の見通しは期待できるのでは?と密に思っています。

2022年決算短信 より抜粋

*当記事は個別銘柄について言及していますがあくまで個人の見解・分析であり、売り買いを推奨するものではありません。投資判断は自己責任でお願いします。