人口透析用留置針でトップのメディキット(7749)の2022年度第一四半期決算分析です。

メディキットは、留置針・静脈留置類・インターベンション類の3商品が主力商品で長期的には伸びているグロース株です。好財務なので安心して保有していられます。

今回の決算概要をざっくり見たイメージは以下です。

- 前年同期比増収増益だがコロナ影響残る。

- 留置針、静脈留置類は減少だがインターベンション類が20%以上の伸びで売上増を牽引

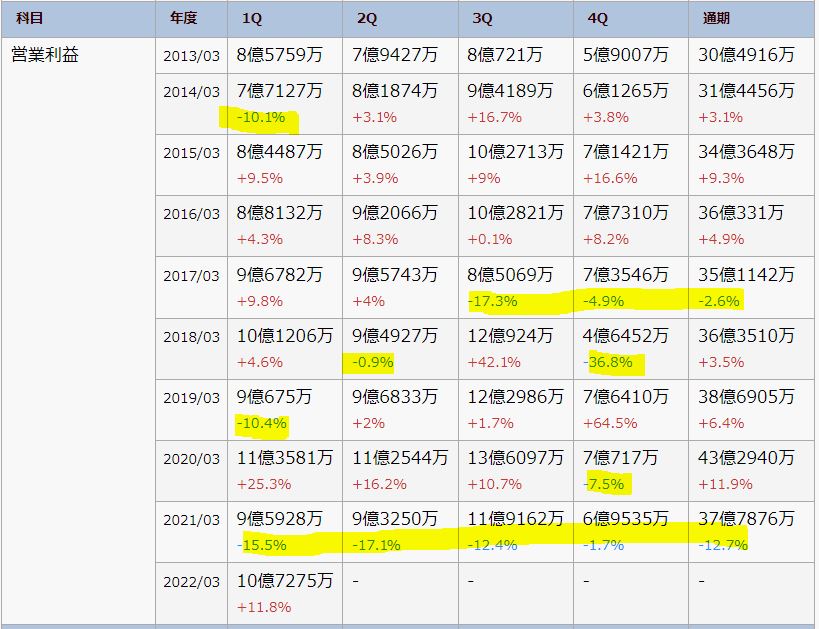

→コロナ影響収まれば更に増収が期待できる。 - 四半期決算は第三四半期が稼ぎ時で第四四半期に利益が落ち込む構図の様子。

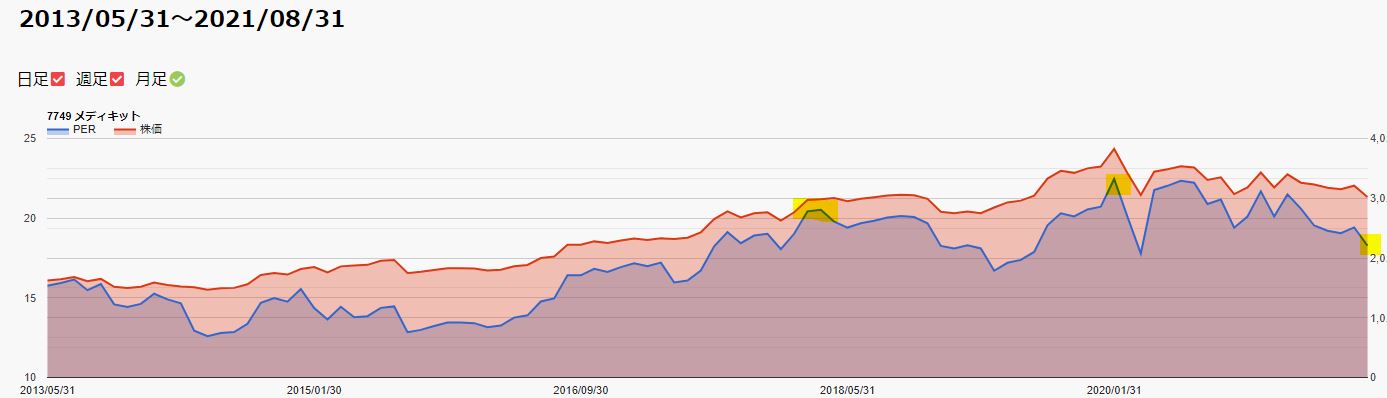

- 株価はコロナ前高値4000円を目指したいが足元は3000円前後。増収増益基調には復帰しているのでコロナ影響が無くなった後に返り咲く事を想定して1~2年で3割増を目指したい。

バリュー株分析もしていますので宜しければ閲覧どうぞ。

10年以上営業利益率20%継続! メディキット(7749) PER19.21倍 PBR1.25倍【バリュー株分析.42】

人工透析用の留置針で国内トップ!メディキット(7749) 【バリュー株分析.42-②】

1.2022年度第一四半期決算分析-メディキット(7749)

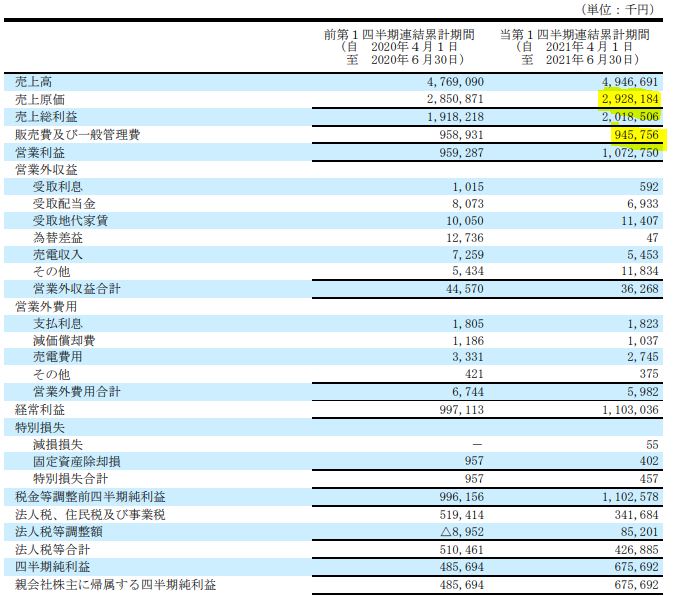

- 2022年第一四半期決算短信を掘り下げます。

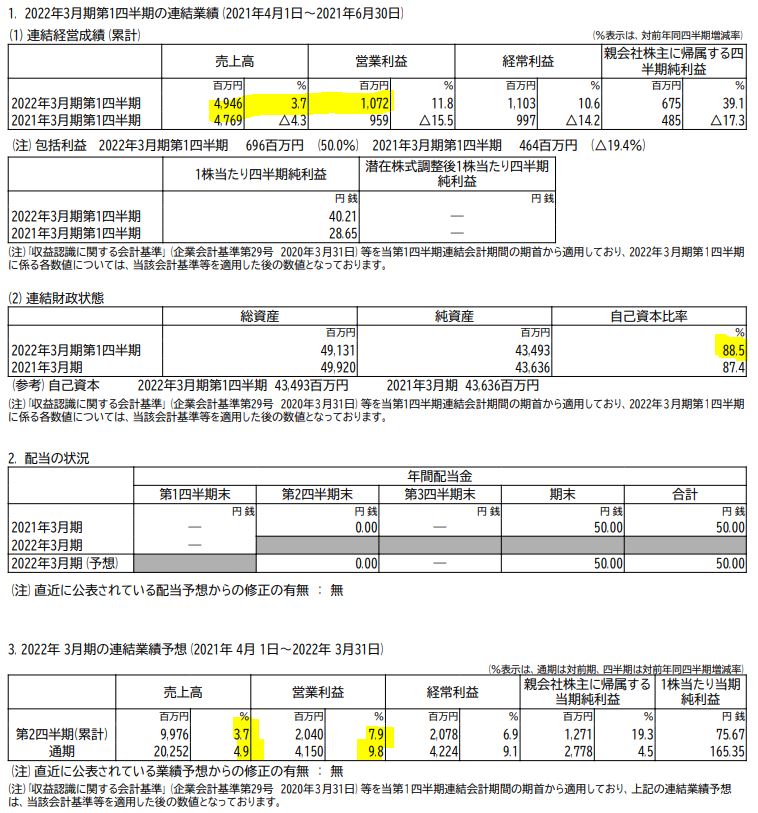

- 第一四半期は好調な滑り出しです。前年同期比増収増益。

- 営業増益幅が2桁増でGoodです。

- 自己資本比率85%以上で1株利益165円予想で50円配当。配当性向はまだ上げられそうですね。

- 定性要因です。

- この会社の事業はシンプルなので内容もシンプルで良しです。

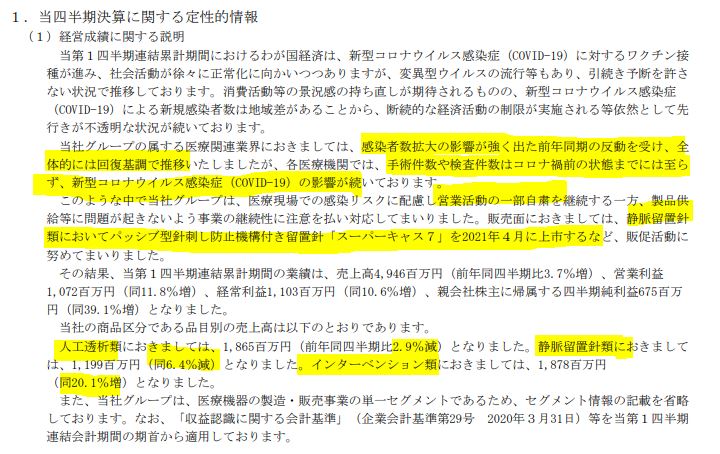

- コロナから回復基調ですが、同社の人口透析や静脈留置針類は手術件数や検査件数が物をいうと考えられるのでコロナで件数が増えずに振るわない様子。

- 営業活動の自粛は販売費削減に効いているかと思います。

- 静脈留置針で新しい商品を上市されていますね。

- 商品別では、人口透析類が前年同期比2.9%減、静脈留置類6.4%減でしたがインバーベンション類が20.1%増と大幅増で全体として増収です。

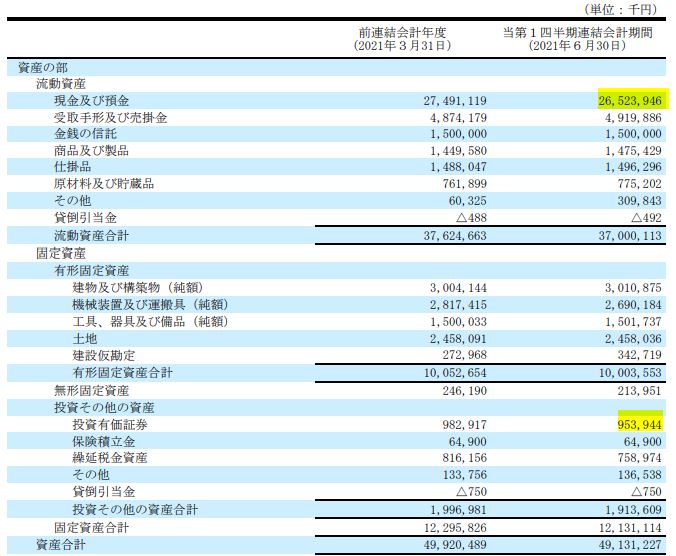

- B/S資産の部です。

- 現金預金と有価証券が減っていますが大勢に影響なし。好財務健在です。

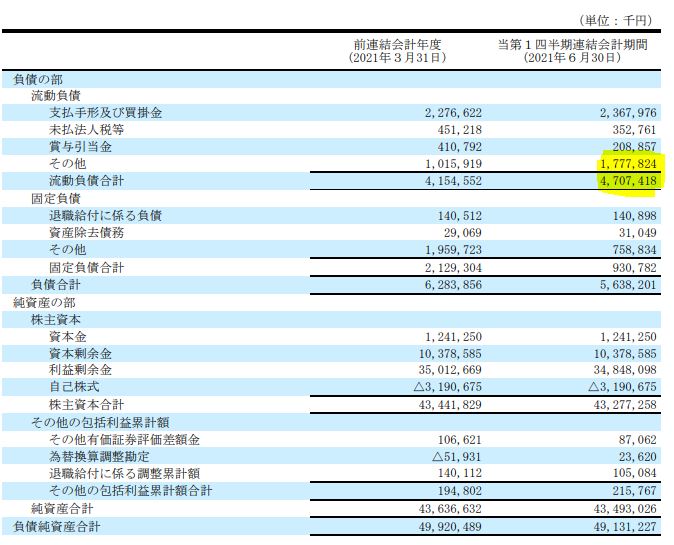

- 負債の部です。

- 流動負債のその他が増えていますがこちらも全体の大勢に影響を与えるものではないと考えます。

- P/Lです。

- 売上原価比率は59%と変わらずですが販管費が増収の中削減できています。

- 営業外では為替差益が消滅。

増収増益基調の悪くない決算でした。インターベンション類頑張っていますね。コロナ影響を引きずってこれなら、コロナから回復した時に期待が持てます。

2021年第一四半期決算短信 より抜粋

2.メディキット(7749)の今後の投資戦略

- 過去業績推移と指標面、テクニカル面から値上がり期待戦略を考えてみます。

- コロナショックを迎えるまでは殆どの四半期で増収基調でした。同社が手掛ける市場が独占状態で需要がある分伸びたのでは?と推測できます。

- 20.3期までは及びませんでしたが前年同期比で2億ちかく増収。前第四四半期より5億増収です。

- 営業利益になると多少マイナスの時も出てきていますが長期的に見れば伸びていますね。

- 第三四半期が稼ぎ時、第四四半期に落ち込む構図です。

- 前年同期比で増益ですが20.3期にはこちらも及びませんでした。インターベンション類以外も増収基調であれば追従できたでしょうか。

- 緩やかなグロース株なのでPER、株価推移を見ます。

- 現在20倍程度。コロナ禍での底は19~20倍程度ですかね。ここ3年ぐらいを見ると底値付近です。

- 高値はPER30倍台でしょうか。ブレイクすると4000円の高値を超えて4500円目指してくるかもしれませんね。

- コロナ前に4000円台の高値を付けましたがコロナショックで急落し2000円台へ急落。ここが絶好の買い場でした。

- 20年夏には3600円台を付けていますが第一四半期が思ったより減益でなかったからかもしれません。

- その後元気なく3000円を付けた後に反発しましたが目立った材料なく失速し今に至る。でしょうか。3000円前後はねらい目に思います。(業績が向上していく基調を維持する前提)

以上まとめると..

- 前年同期比増収増益だがコロナ影響残る。

- 留置針、静脈留置類は減少だがインターベンション類が20%以上の伸びで売上増を牽引

→コロナ影響収まれば更に増収が期待できる。 - 四半期決算は第三四半期が稼ぎ時で第四四半期に利益が落ち込む構図の様子。

- 株価はコロナ前高値4000円を目指したいが足元は3000円前後。増収増益基調には復帰しているのでコロナ影響が無くなった後に返り咲く事を想定して1~2年で3割増を目指したい。

IR BANK より抜粋

trading view より抜粋

以上です。

投資家とランナーに幸あれ!

*当記事は個別銘柄について言及していますがあくまで個人の見解・分析であり、売り買いを推奨するものではありません。投資判断は自己責任でお願いします。