日本トップクラスの高配当株JT(2914)のざっくり決算分析です。

JTは主に

- 国内たばこ事業

- 食品事業

- 医療事業

- 海外たばこ事業

を展開しています。利益柱は海外たばこ事業であり、ここの成長・利益の安定が高配当継続の鍵を握ります。僕がJTを保有継続する理由はここにあり、将来売り時を考えるのであれば海外たばこ事業の衰退が見えた時です。

事業全体で見れば緩やかに減少傾向なのですが、海外たばこ事業は好調で上方修正しており、当初予定通り1株154円配当を維持する方針は変わらずです。

JTに関しては資産株記事もまとめていますので良かったら併せてどうぞ。

日本トップクラスの連続増配 高配当株! 2914 JT 配当+優待利回り7%超え! 株主優待 食品 【資産株お勧め7.】

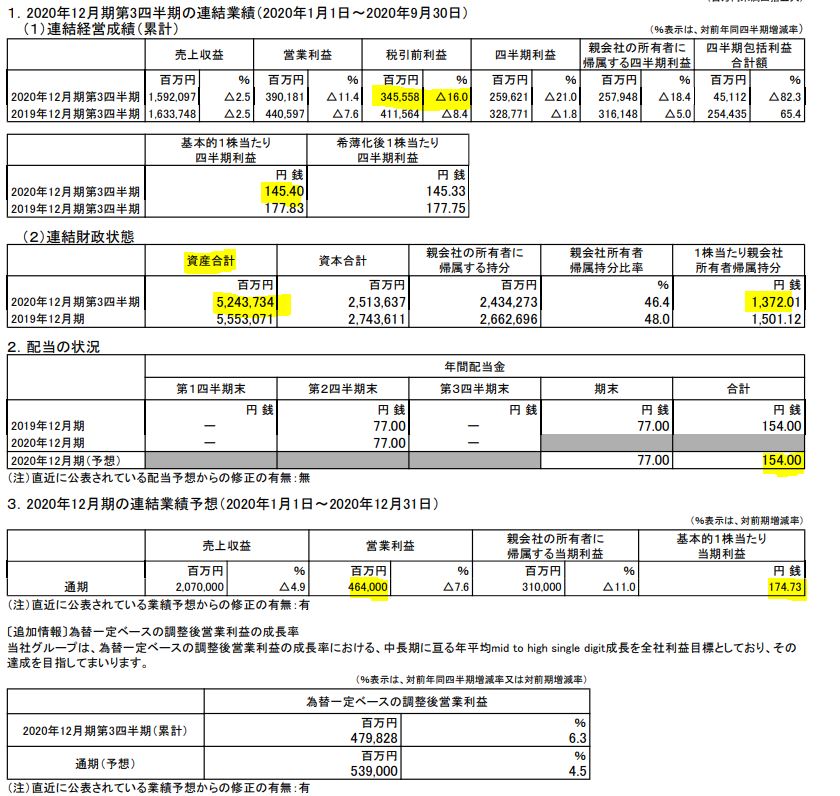

1.2020年第三四半期決算概要

- JTは会社規模が大きくIFRS決算のため見落としがかなりあるかと思います。ざっくりと見ているので、不足部分がありましたらすみません。

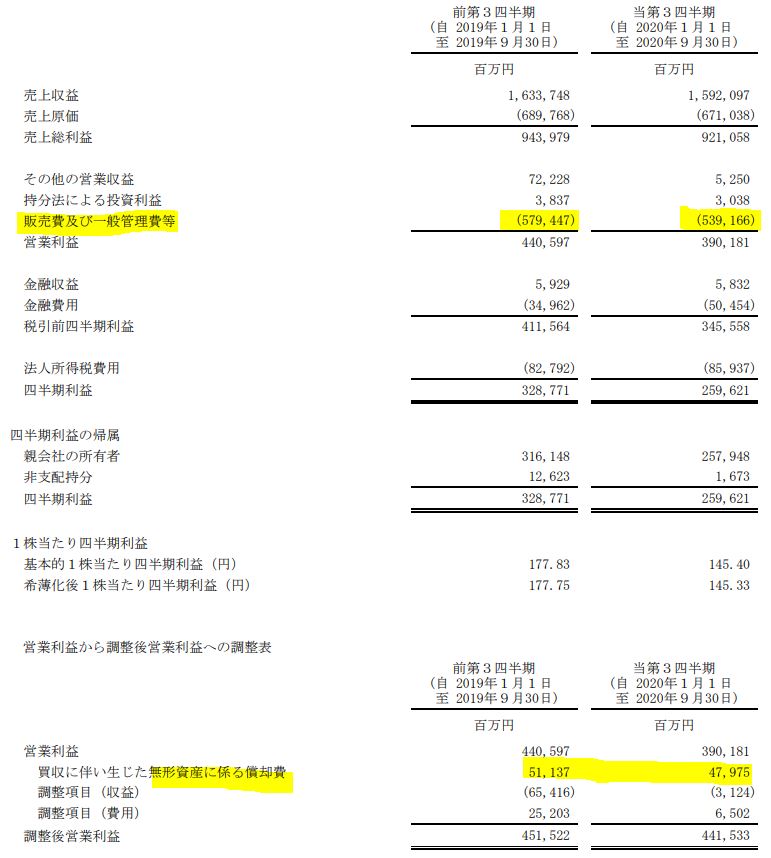

- 先ず、連結経営成績です。

- 前年同期比減収減益。税引き前利益は-16%減の3455億円。減益基調とは言え、営業利益率が20%以上あります。

- 資産合計が落ちています。ここは財務で掘り下げてみてみましょう。のれん関係の消却が効いていそうです。

- 1株配当は年初の154円予想から変わらずです。

- 通期予想は売上収益2兆700億円、営業利益は4640億円、1株益は174円です。配当性向高めですが確かに154円配は維持できる水準ですね。

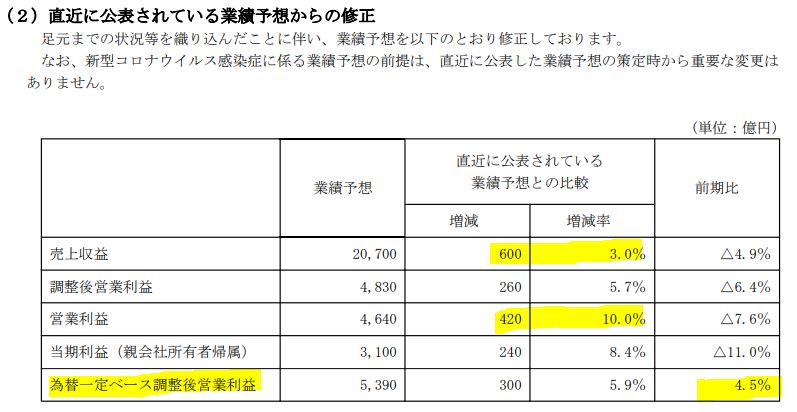

- 実は、上方修正しています。修正のみのIR情報が無いため、決算短信を掘り下げてみないと分からないですね。

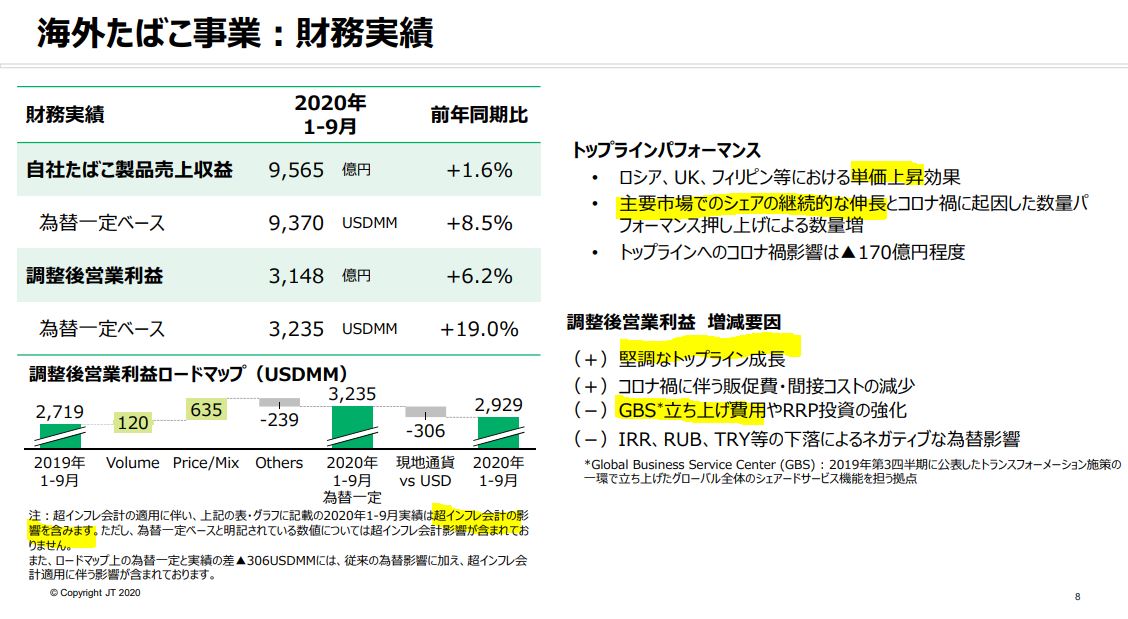

- 直近予想と比較して増収増益基調となっています。主要因は海外たばこ事業の数量減少幅の減少と注力市場の数量拡大です。

- 主力、利益の生命線である海外たばこ事業が好影響の要因で上方修正となっているのは魅力的ですね。

- 為替一定ベースの調整後営業利益で見ると、実は前期比増益予想を出しています。

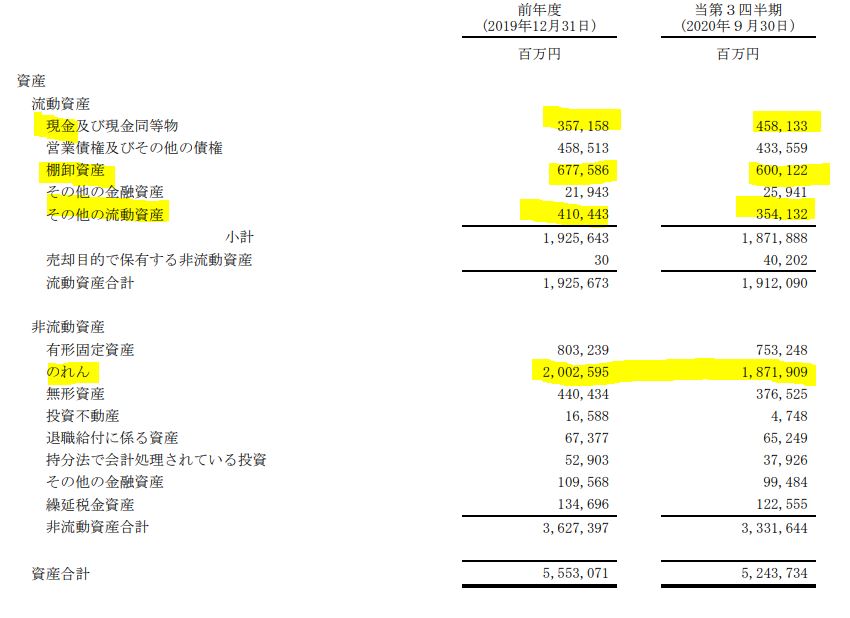

- B/S資産の部です。

- 資産が減っている原因を探ってみましょう。

- 先ず流動資産ですが、若干の減少となっていますが現金預金は大きく増えているので財務は良化していそうです。

- 棚卸資産が減っているのは良いですね。死に在庫のリスク低減に繫がります。

- その他流動資産が大きく減っていますが、現金預金増加と相殺しあっている形ですね。

- 次に固定資産(非流動資産)ですが、JT特有の巨大な「のれん」が減っています。その額ざっと1300億円。これが資産合計が大きく減っている主要因ですね。のれんは、償却されても手元のキャッシュが減るわけではないので問題なしと見ます。

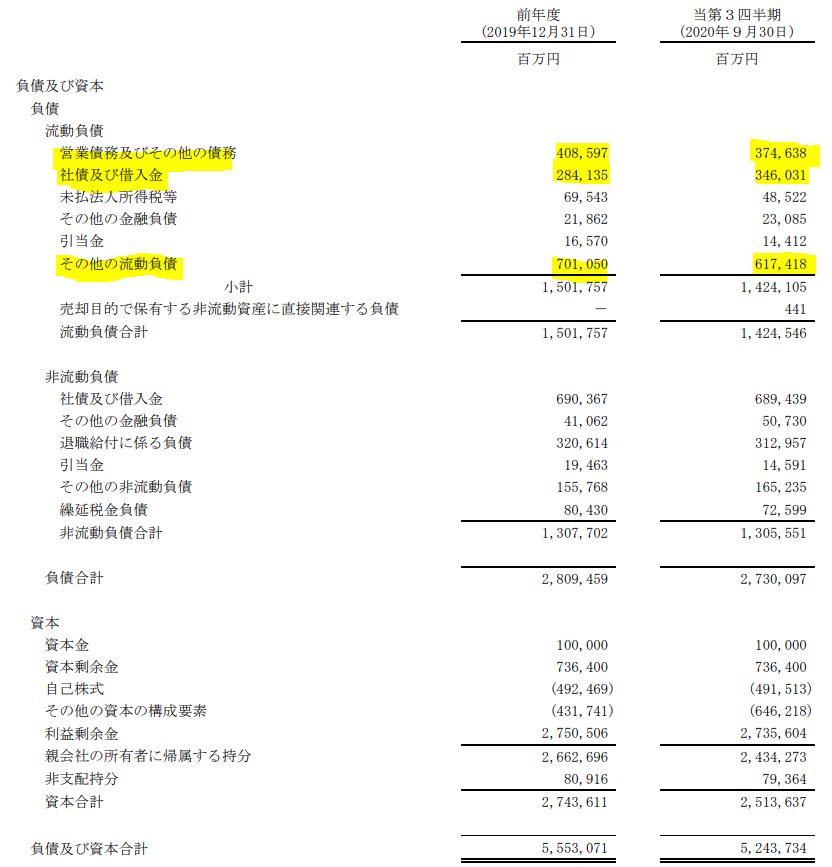

- 負債の部では、流動資産が130億円ほどの減少に対して流動負債が750億円減少しているので財務内容は良化していますね。

- 営業債権や社債、借入金やその他流動負債の部分が増減しています。

- P/Lです。

- 売上減少に対して販売費、一般管理販売費を上手くコントロールして下げていますね。売上減少率に対して管理販売費の減少率の方が大きいため売上が減っても利益率は増加方向に働きますね。

- 「買収に伴い生じた無形資産に係る償却費」という部分が、巨大なのれんの償却費用部分でしょう。100億円単位で発生しています。

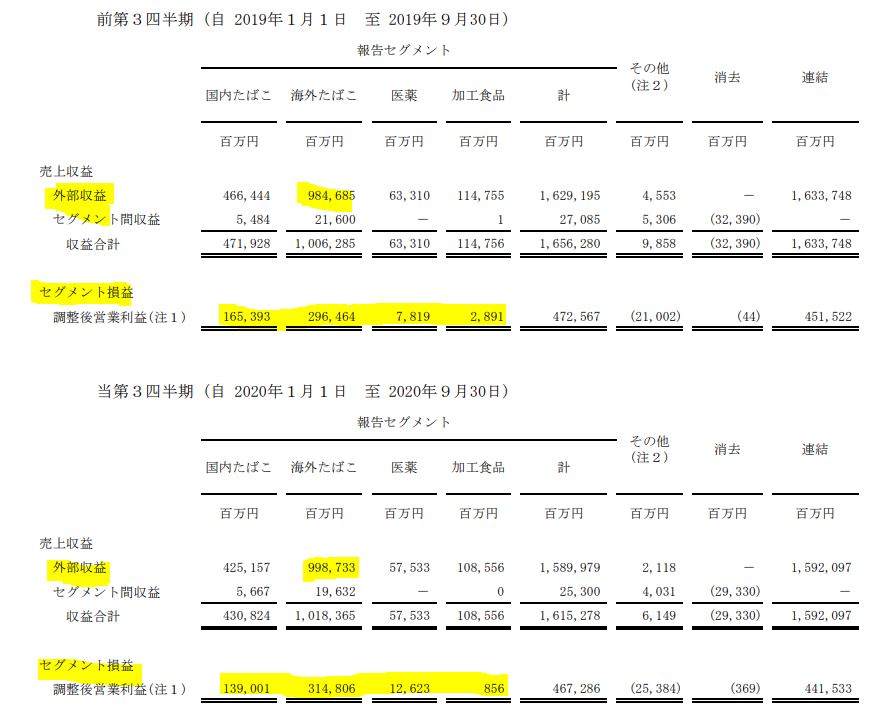

- セグメント別業績です。

- 見るべきは一点。海外たばこ事業。

- ここが全体利益の6割を牽引しています。この海外たばこ事業の売上収益、セグメント別損益が前年同期比で共に増加しているので安心しました。

- まだ、小粒ながら医薬品事業もさり気なく成長しています。もう5倍ほど大きくなってくれれば将来が楽しみな事業になりそうですね。

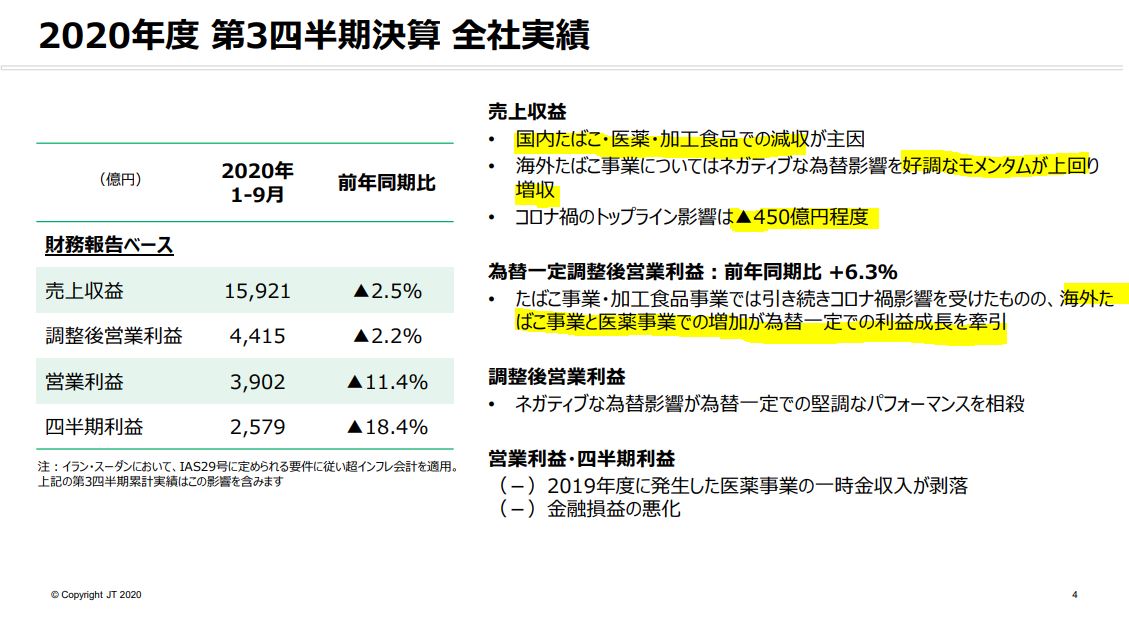

- さて、次は決算説明資料で数字の原因を探ってみます。

- コロナ影響による売上収益は450億円マイナスと見ています。

- 海外たばこ事業と医療事業の増加が利益を牽引とあります。

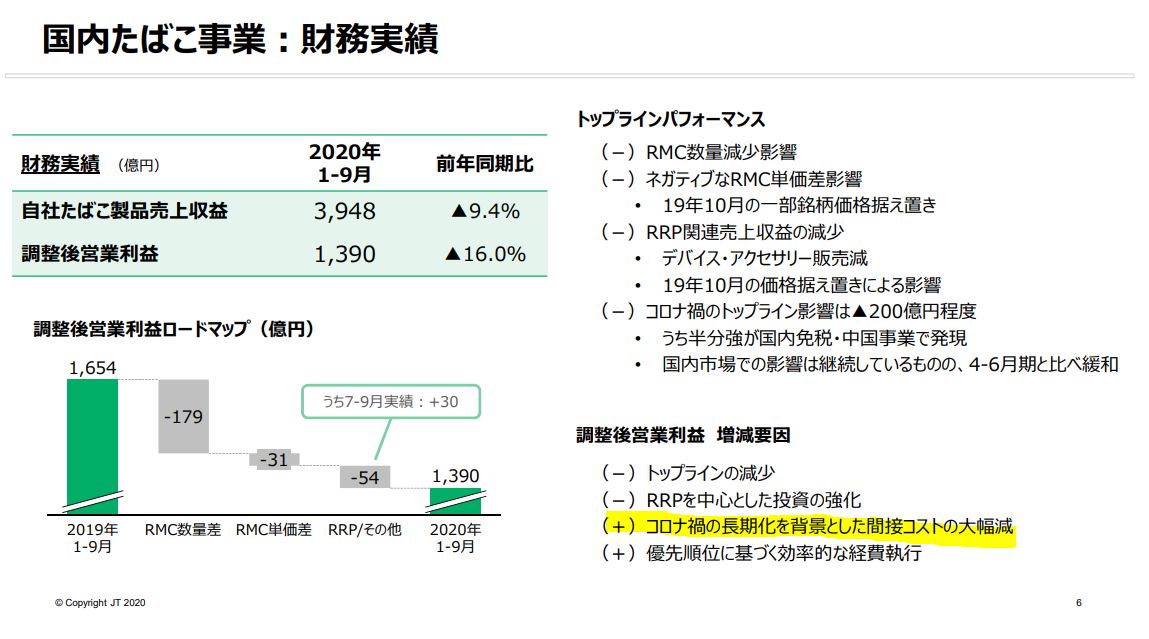

- 国内たばこ事業は減少の一途ですが、数量減少が止まらないようですね。

- コロナによる売上減少影響は200億円。

- 調整後営業利益の増減要因で、間接コストを大幅減とあります。国内事業にはある程度見切りを付けて、固定費を削減して事業を永続させる戦略にシフトするのでしょう。その間に、海外たばこ事業と医療事業がどれだけ強化できるかですね。

- 海外たばこ事業は欧州で数量を伸ばし、主にロシアで数量が減少しているようです。

- ですが、注力市場でのシェアが伸びているので全体として増収増益方向になっていますね。

僕がJTの保有継続条件と見ている海外たばこ事業が調子が良い事が分かったので今後も継続保有ですね。

2020年第三四半期決算短信 より抜粋

決算説明資料 より抜粋

2.ところでJTの配当方針は?

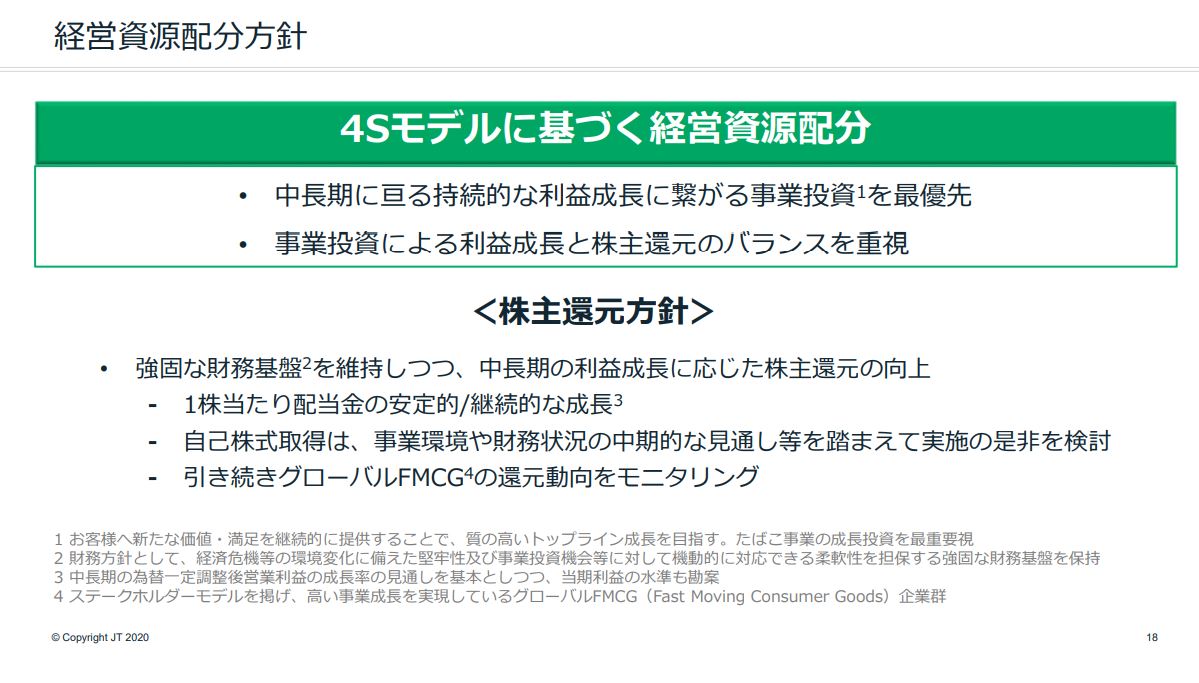

- ちょっと意外だったのが配当性向50%や累進配当を匂わせるコメントが無い事。

- 中長期の持続的な利益成長に繫がる事業投資を最優先とあります。意外。

- 強固な財務基盤を維持しつつ、中長期の利益成長に応じた株主還元の向上とあるので、業績が急激に悪化し、1株益が配当金を下回るような事態になれば、減配は避けられないでしょうね。

- 1株純資産は今の株価よりも低いので低PBR銘柄でもありません。1株益の動向は注意が必要ですね。財務状態は悪くはないですが、収支トントンでも10年は配当が維持できる…..ほどの好財務ではないでしょう。(資産の中身がのれんが一番大きい事ですし。)

JTの高配当の生命線はやはり

- 海外たばこ事業

にかかっています。今後は国内事業と食品事業の減少スピードに対して、海外たばこ事業の成長追い付かないと減配もあるでしょうね。(1株益が150円、140円、120円と徐々に減っていく構図になる。)

海外事業のみになった時に配当がどうなるのかをシミュレーションして、そこの目標配当利回りに達している間は株を買う、保有するというのも有ですね。

これは頭に入れながらJTの保有、投資を考えていきます。

2020経営計画 より抜粋

以上です。