8928 穴吹興産 配当+優待利回り4.5%以上! 株主優待 カタログギフト

資産株投資によって10年で資産を2.5倍にした実績のある!

僕のお勧めの資産株紹介をしていこうと思います。第一弾は僕の保有銘柄、「穴吹興産」です。資産株については以下をレギュラー分析・紹介していきます。

①事業概要

②総合利回り,割安指標,チャート

③財務分析(高配当、優待を維持できる体力がどれだけあるか?)

④業績分析(安定して稼げる利益はどれほどか?)

⑤過去10年配当の推移(大きく減配していないか)

⑥その他(銘柄独自の魅力/リスク等)

なお、分析の根本は資産株ノウハウに従っています。

【10年間で資産価値2.5倍!】資産株ノウハウ 配当+優待利回り5%、利益剰余金が多い、業績安定、実質累進配当 【投資19.】

*ちなみに第一回目からMustノウハウを若干逸脱します。有利子負債が剰余金よりこの会社は多めです。不動産の場合、土地や建物を仕入れる際に多額の資金を投入するのが基本であるため、Mustノウハウの考えを不動産では時に変更し、利益剰余金そのものが増え続けているかを見ています。

他の資産株分析も宜しければ閲覧ください。

①事業概要

企業サイトより引用

【不動産業】

企業サイトはこちら

四国の分譲マンション販売首位級!を誇る不動産事業を主とした会社です。

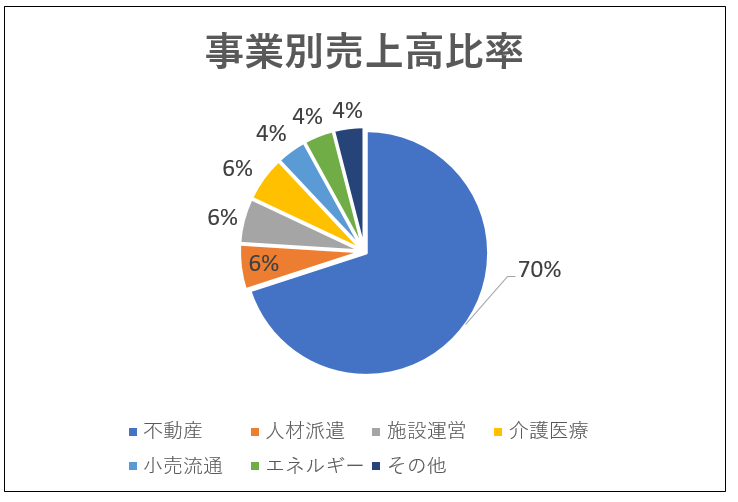

事業概要は以下の売上構成になっています。

ほぼ不動産事業ですね。集中できていて良いです!業績も年々良くなってきているので本業が好調な事が伺えます。

最近、流行のクラウドファンディングも手掛けています。

「ジョイントアルファ」

より詳細に調べられたい方はこちら

2.総合利回り,割安指標,チャート

独自にまとめている総合利回りや割安指標を紹介します。

【株価や各種指標】

以下の指標を表にまとめています。

・過去3年利益に対する今期配当金予想の配当性向

・1株配当、優待金

・配当利回り

・優待利回り

・総合利回り

・PER/PBR/ミックス係数

総合利回り5%を下回っていますが、ハッキリ言って超お勧めです!

お勧めな理由

・業績が好調(安定黒字な上に増収増益)

・PER5倍台、PBR0.7倍台は不動産の中でも割安

・PER×PBRのミックス係数は指標考案者が勧めている25倍、バリュー投資家みきまるさんが勧めている11.25倍以下を大きく下回り指標面では超激安!(普通業績が悪化して安値で放置されている企業のレベル。これだけ好業績の企業でこの指標は見た事がない。)

・更に、四国エリアでは業界首位級!本事業が首位級!これは強い。

買わない理由はありません。という事で、僕は自分とジュニア口座で100株ずつ持っています。

株主優待

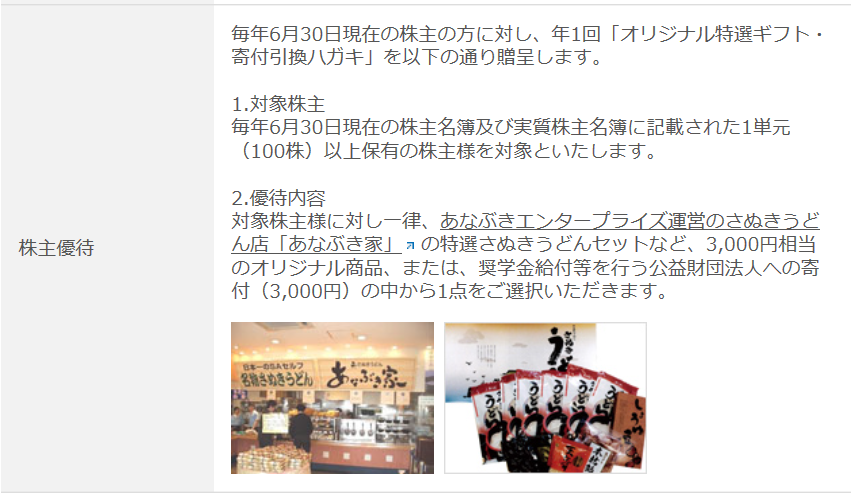

穴吹興産のIRサイト より引用

グループ会社のさぬきうどんセット3000円等から選べるようです。カタログギフト的なものですね。18年度の優待では以下のもの等が選べたようです。

・半生うんどんセット

・冷凍きつねうどんセット

・冷凍長崎茂木 梅のや カラダが喜ぶ一夜干しセット

・厳選ドリップパックセット

・讃岐アイス詰め合わせ

カタログの写真はzbnr-hpさんのサイトに載っています。

zbnr-hpさんの優待紹介サイト

*19.12月末で1株→2株への株式分割を行います

チャート

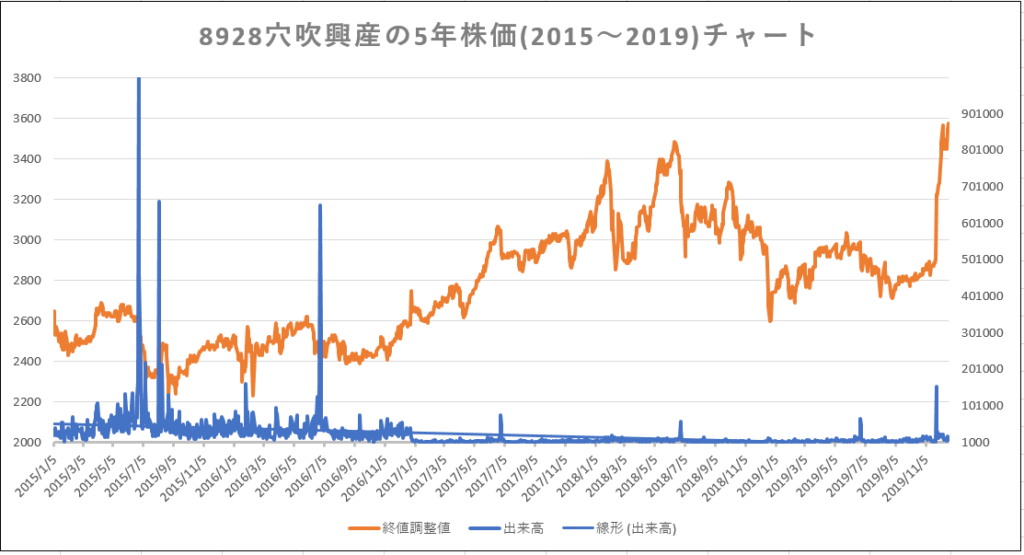

直近は5年来最高値を更新しました。

19年12月末に1→2株への株式分割を発表し

・分割後も100株に対して同一優待を据え置いたためです。(優待利回りが2倍に!)

こんなチャートですが指標はまだまだ激安!

ジュニア口座をもうひとつ作成中なのですが、そこでも単元株欲しいですね。年初来高値を迎えてしまいましたが、ここで買わないと更に上がる可能性は十分にあります。分割直後にジュニア口座でチャート的には高いなぁと思いながらも強気で買いました。

結果は…..更に上がっています。何故こんなに上がっているのか….指標が割安なのもあるのですが僕は

・優待をもらうのに以前は30万以上の投資が必要だった→20万以下になった

事で、個人が買いやすくなったのかと思います。分割をしながら優待内容を維持するのが男前過ぎて初めて見ました。こんな太っ腹な事をするのは自社に将来性があると確信しているか安定業績が今後も見込める事を示しているかと考えています。

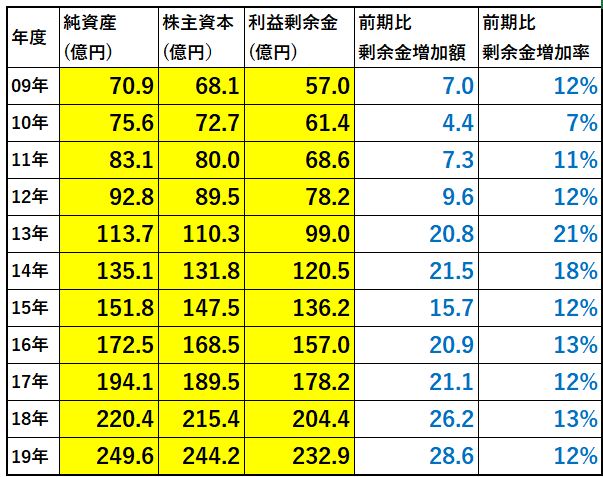

3.財務分析

ここでは

・高配当や優待を維持できる体力がどれほどあるのか

・体力は過去から増え続けているか(高配当と優待を維持しながら体力増強しているか)

を確認していきます。

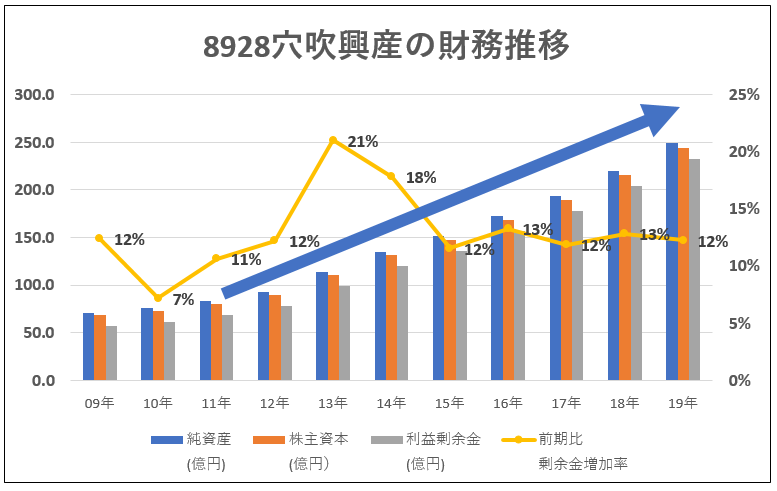

体力が安定して増えてきているかは主に株主資本と利益剰余金の増加額で確認しています。

なお、以下のデータはIR BANKから抜粋して独自に加工しています。(業績分析、配当の項目も同様)

09年から毎年確実に剰余金を増加させてきていますね!

業績面も安定して長期では増加しているので、剰余金増加率を維持できるのかと思います。

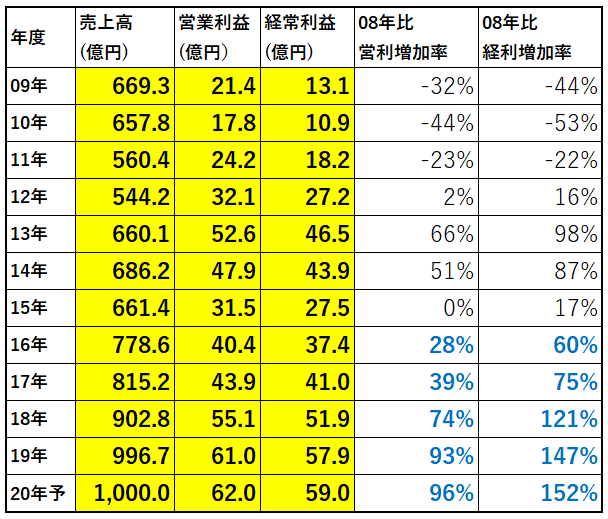

4.業績分析

資産株としての体力の源泉を培う業績です。ここでは

・売上高

・営業利益

・経常利益

の推移を見ていきます。増益基調になっているのが勿論良いですが、資産株として重要なのは現在の配当と優待が維持できる事なので、横ばい基調でもよしです。

減益基調だとしても、配当性向が低ければよしです。

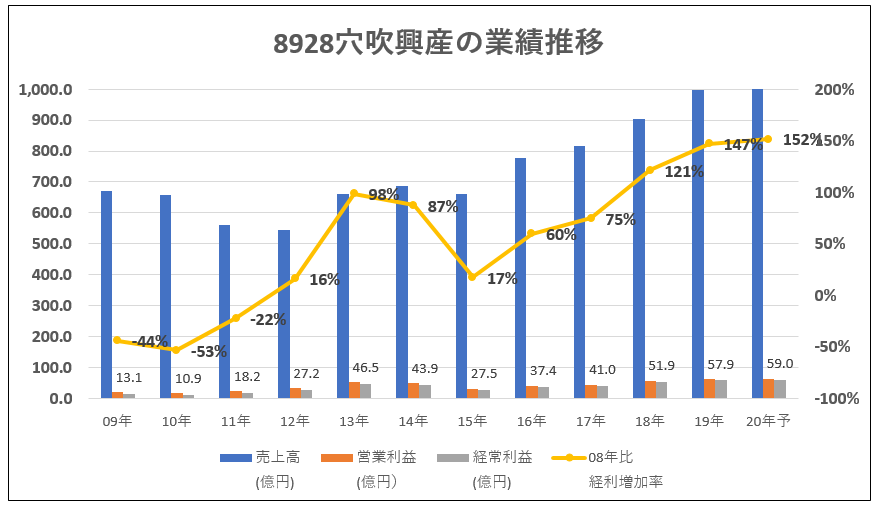

見てみましょう。約10年分の実績と来期予想です。

折れ線グラフは08年経常利益に対する増加率を示しています。

・12年までは厳しい状態が続きましたが

・13年以降伸びて

・16年からは増益基調が続いています

10年間を見据えると利益は多少の凸凹を経ながら増加しています。

悪くないです。

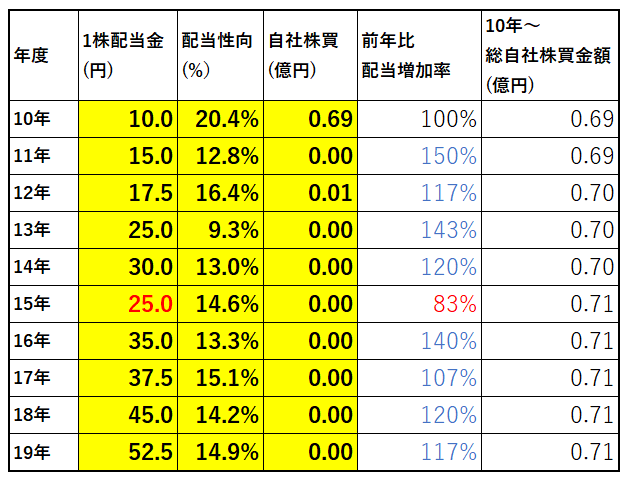

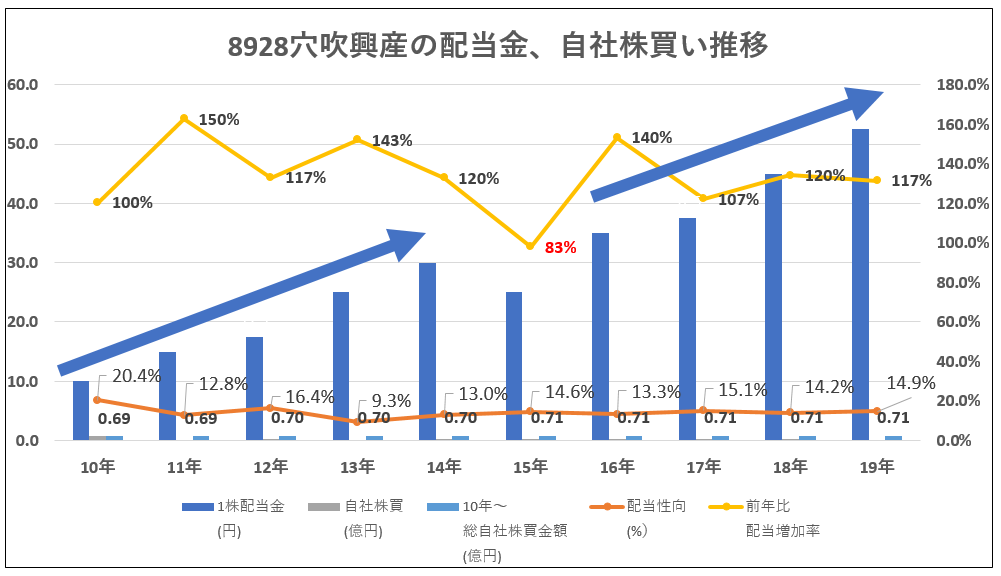

5.過去10年間の配当推移

ここでは株主還元度合いを調べていきます。

・利益の成長と共に安定して配当を伸ばしているか

・自社株買いを実施しているか

などを見ます。

比較のためのデータが取れなかったので10年からの比較となっています。

15年度に減配しています。業績の項目を見てもらうと08年比で営業利益が±0%まで落ち込んでいます。10年度の配当が10円で3倍の30円まで14年では増やしてきたので、業績がここまで悪化すれば若干の減配は仕方ないと思います。

15年度落ち込みはあったものの、それ以降は前年比で配当金を増加させ続けています。16年からの高成長具合は今回の株式分割時の優待利回り2倍!という姿勢からも、まだ持続する強気の姿勢を取っている事が読み取れます。

6.その他(銘柄独自の魅力/リスク)

僕が考える穴吹興産独自の魅力とリスクは以下です。

(殆ど経験からくる主観です)

魅力

・長い目で見れば業績が安定して成長している事

・増配は無理のない範囲で行っている。業績悪化時も急激な減配実績はない

・四国兼で分譲マンション首位級なので地方での地位を確立していると考えます。

→九州出身の会社同僚に聞くと、皆当たり前のように知っていました。地方では知名度抜群なようです。

・分割で優待据え置きと明らかに株主重視の姿勢を前面に押し出している事。(長期保有しても安心です!任せてください。という雰囲気を感じる)

・年初来高値更新しましたが、指標が不動産業内で見ても割安であり、分割によって個人投資家も買いやすくなりました。更に上を狙えるとみています。

リスク

・テクニカル指標的には買いポイントではない。(チャートは高め)

・総合利回り5%以下のため、5%以上で欲しい人には買うタイミングではない。

・レバレッジを効かせた不動産特有の事業構成であると考えられるため、物件が売れないと資金繰りに苦しむ可能性がある

・商売条件はあまり良くないのではないか?(売上高に対する営業利益率が低いため)

→資金繰り悪化を防ぐために、利益率よりも回転率を重視しているのかもしれない。

以上です、更に詳しく穴吹興産を調べられたい方は

会社サイトから有価証券報告書を調べたり

会社四季報で業績、財務、株主構成などを調べられたら如何でしょうか?

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/0eb2d4a7.b1ccdd63.0eb2d4a8.384b9fb8/?me_id=1213310&item_id=19819036&m=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F0109%2F4910023230109.jpg%3F_ex%3D80x80&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F0109%2F4910023230109.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

他の資産株分析も宜しければ閲覧ください。

宜しければランキングに参加ください。