日本トップクラスの連続増配 高配当株! 2914 JT 配当利回り6%超え!

資産株投資によって10年で資産を2.5倍にした実績のある!

僕のお勧めの資産株紹介シリーズ第7弾!(資産株記事タイトル一覧はこちら)

僕の保有銘柄、連続増配で高配当株の日本たばこ産業2914「JT」です。

筆頭株主が財務大臣というNTTや日本郵政を思わせる企業です。売上、資産の額が巨額で兆円単位のクラスです。

過去に会社売却やM&Aを行っているらしく2008~2014年ぐらいまでの資産や業績の変動が激しいです。それ以降は安定黒字で業績は微減気味になっています。

なんといってもJTの魅力は

配当利回り6%を超える高配当!

連続増配銘柄!

にあります。もうそろそろ配当性向が100%に迫るので厳しそうに見えますが連続増配を続けています。

株主優待の食品は手堅く使用でき、生活費抑制に役立ちます♪という事で、自分とジュニア口座で保有しています! 200株でも優待利回りがそこまで落ちないのも魅力!

*22年2月14日に22年12月期を最後に株主優待廃止が発表されました。

他の資産株分析も宜しければ閲覧ください。

資産株については以下をレギュラー分析・紹介していきます。

①事業概要

②総合利回り,割安指標,チャート

③財務分析(高配当、優待を維持できる体力がどれだけあるか?)

④業績分析(安定して稼げる利益はどれほどか?)

⑤過去10年配当の推移(大きく減配していないか)

⑥その他(銘柄独自の魅力/リスク等)

なお、分析の根本は資産株ノウハウに従っています。

【10年間で資産価値2.5倍!】資産株ノウハウ 配当+優待利回り5%、利益剰余金が多い、業績安定、実質累進配当 【投資19.】

②2914-JT-利回り(配当+優待利回り7%以上!),割安指標,株主優待(食品)チャート

③2914-JT-財務分析(連続増配、高配当を維持できる好財務)

④2914-JT-業績分析(過去、連続増配、高配当を維持できた好業績)

⑤2914-過去10年配当の推移(連続増配、高配当の継続!)

⑥2914-その他(銘柄独自の魅力/リスク)

①2914-JT事業概要(たばこ事業が中核,M&A旺盛)

企業サイトより引用

2914JTはたばこ産業が主事業なのですが企業のキャッチフレーズや経営方針は引き寄せられるものがあります。人のときを想う….色々な想いが考えられますね。

【主な事業】

事業の内容ページから抜粋

事業は3つから構成されますが、上場業態が食料品…たばこって食料品に含まれるカテゴリーなのですね。収益の大半は社名の通りたばこ事業中心です。特に海外たばこ事業が主力です。

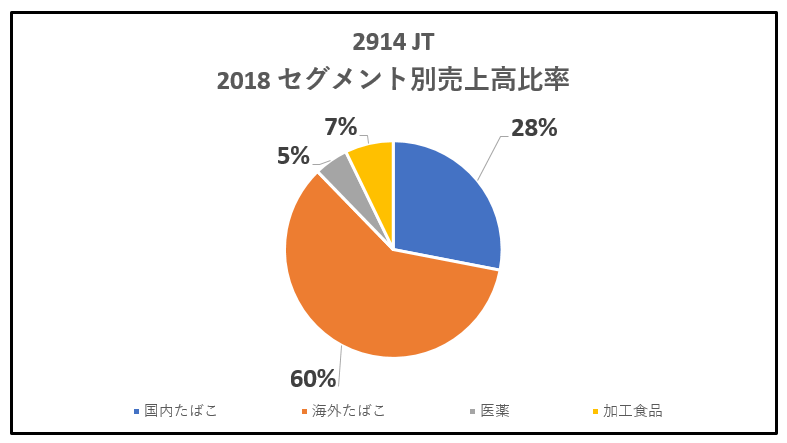

【セグメント別売上高比率】

【セグメント別利益比率】

殆ど、海外のたばこ事業で稼ぎ出していますね。日本では縮小傾向にあるイメージが強いですが、海外事業が中心であると捉えると見方が変わってきます。

②.2914-JT-利回り(配当+優待利回り7%以上!),割安指標,株主優待(食品)チャート

2914JTについて独自にまとめている配当+優待利回りや割安指標を紹介します。

【株価や各種指標】

以下の指標を表にまとめています。

・過去3年利益に対する今期配当金予想の配当性向

・1株配当、優待金

・配当利回り

・優待利回り

・総合利回り

・PER/PBR/ミックス係数

チャートを見れば分かりますがここ数年、右肩下がり基調が続いています。結果、主に総合利回り指標が上昇しており、増配も相まって日本屈指の高配当株になっています。

お勧めな理由

・男前! 減益基調にある中、連続増配を続けている!(だが、そろそろ頭打ち感)

・株価が右肩下がり基調を経たあと、横ばいに転じている事(底値を確認したか?)

・利益剰余金が分厚いので配当性向100%超えも暫くあるのでは?(推測)

・のれんが巨額にあり、M&Aが成功している。

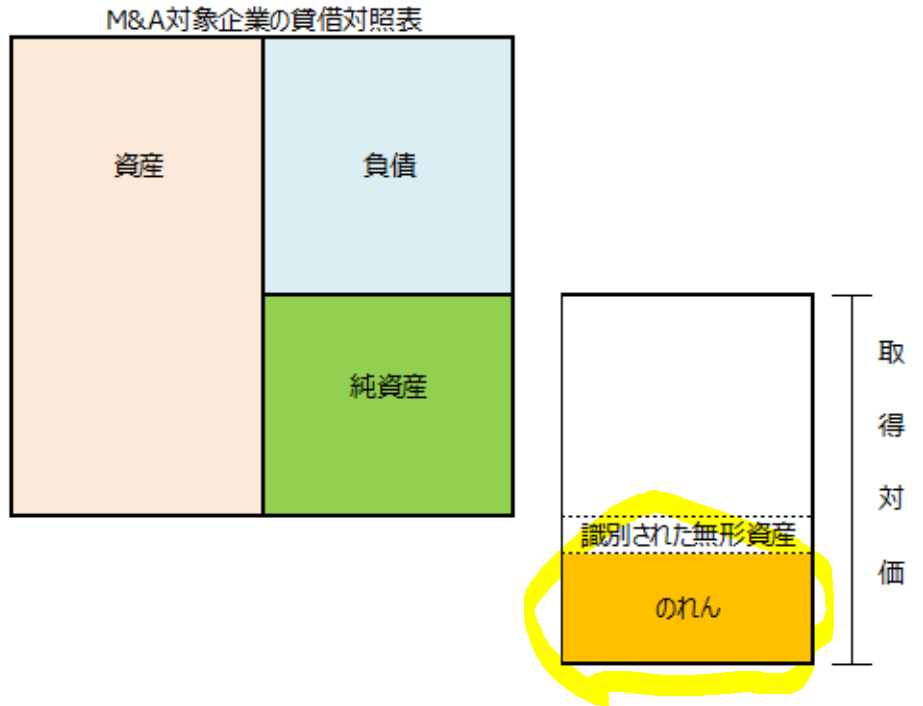

少し古い記事になりますがJTはM&Aが上手いようです。買収額に対して買収先の資産価値が高い場合、その差額が「のれん」という形で資産に計上できます。

余りにも大きい場合、長期間にわたって少しずつ計上されます

20年2月7日追記

Twitterでフォローさせて頂いている、おせちーずさんよりご指摘頂き、認識が間違っていましたので訂正します。いつも、有難うございます!

JTは2914です。

— おせちーず@ゆるい日々 (@osechies) February 6, 2020

のれんは「余りにも大きい場合、長期間にわたって少しずつ計上され」るわけではありません。

買収時の価格差です。

償却は会計基準によって違いますが、IFRSの場合は毎年収益認識をした結果が反映されることになっています。

のれんは会計基準によって償却方法が変わります。

- 日本国内会計基準の場合、20年以内に定期償却されます

- 国際会計基準IFRSの場合、対象事業の価値が見込めなくなった場合に、減損処理で一気に過償却されます

のれんの償却についてより抜粋

JTはIFRS基準を採用しているので、海外たばこ事業の収益性が高い限りはのれんは償却されない事になります。価値がないと見なされれば、一気に減損処理で償却されるのでその時は大赤字の決算になるでしょう。ただし、実際のキャッシュが減るわけではないので企業がたちまち立ち行かなくなることはありません。

これを利用して一見大赤字で株価が下落したときに投資するのは有ですね。

上記のリンク先を見ていると気になる一文があります。

「国際会計基準審査会IASBが企業買収を巡る会計処理の見直しに着手した」とあります。記事によると21年にも見直しがされるようです。日本と同じ一定期間以内にのれんを消却する法律が義務付けられると暫くJTの当期利益は寂しい状態が続くでしょう。

ただし、企業側から見るとキャッシュを生まない資産の価値を減らして、利益を減らす事になるので、節税に繋がります。JTにとっては嬉しい事ではないでしょうか?キャッシュはむしろ節税で増えるので配当金も維持できるでしょうし。使えるお金が増えるので事業にも回せます。

17年当時、JTはこの「のれん」が1兆7千億もあるそうです。現金そのものではないのですが、相当な資産です。

JTの1兆7000億ののれん記事より抜粋

この、「のれん」の力を使って更にM&Aするのか資産運用して収益を稼ぐのか今後の展開は見ものです。

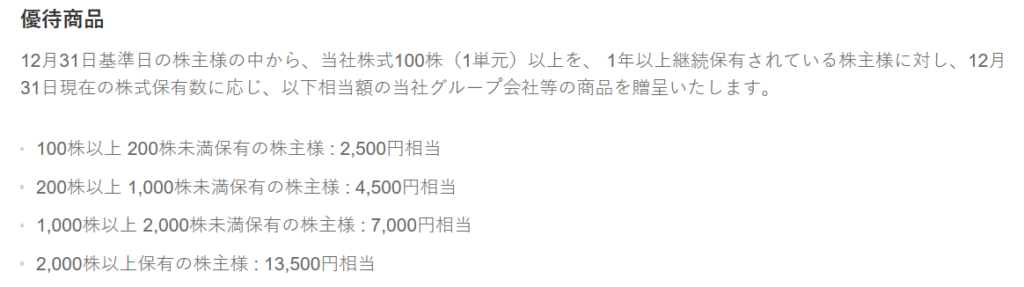

株主優待(食品)

*2022年12月期を最後に以下の株主優待は廃止されます。(22年2月14日発表)参考に優待概要は以下のままにしておきます。

株主優待サイトより引用

200株以上で4500円というのが良いですね。100株で2500円なので一般的に持ち株数が増えると途端に悪くなる優待利回りですが、200株までは大して下がらないのが良いです。

高配当も相まって200株まで保有するのが堅そうです。

株主優待ですが、どうもこの2019年度から制度変更となるようです。変更前の情報ですが

そこのけ、ねこのけ、おひとりさま さんのサイトに過去優待の画像と紹介があったので抜粋します。

この方も200株保有が妥当だと考えられているようです。同士ですね!

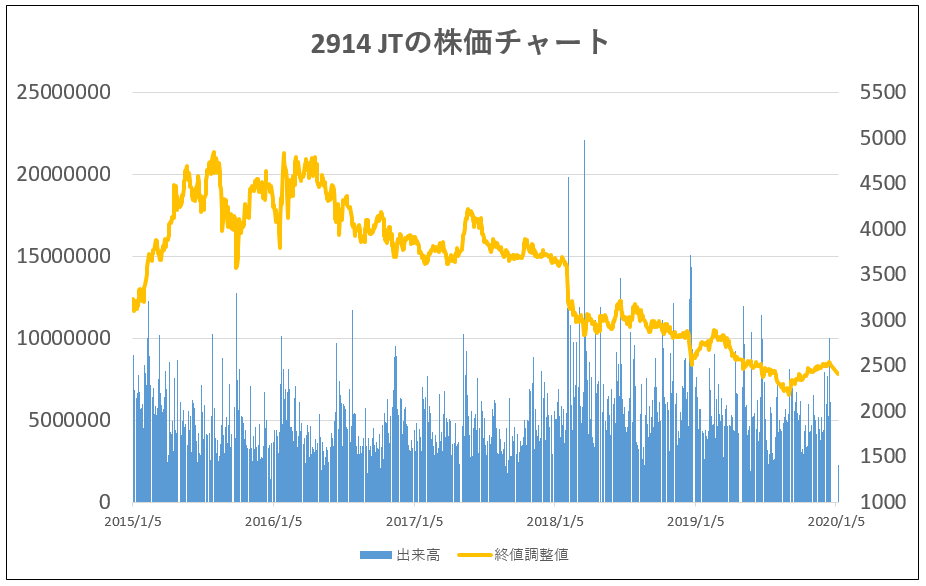

株価チャート

非常にINしやすいチャートです。(個人的に)

僕はバリュー株投資を主としていますが、PERの指標をみる時にその銘柄の過去3年PERの高値平均と安値平均をよく見ます。その範囲が対象銘柄で認められた価値とみているからです。JTのこのチャート具合だと最近の株価は、過去3年のPERレンジから見ると、底値に近くなっています。だから、19/10前後にINしました。

2200を境に横ばいに転じ始めたようです。

出来高は絶えずあります。Inしやすいですね。

③.2914-JT-財務分析(連続増配、高配当を維持できる好財務)

2914JTが高配当&連続増配を維持できるかどうかを見るために

ここでは

・高配当や優待を維持できる体力がどれほどあるのか

・体力は過去から増え続けているか(高配当と優待を維持しながら体力増強しているか)

を確認していきます。

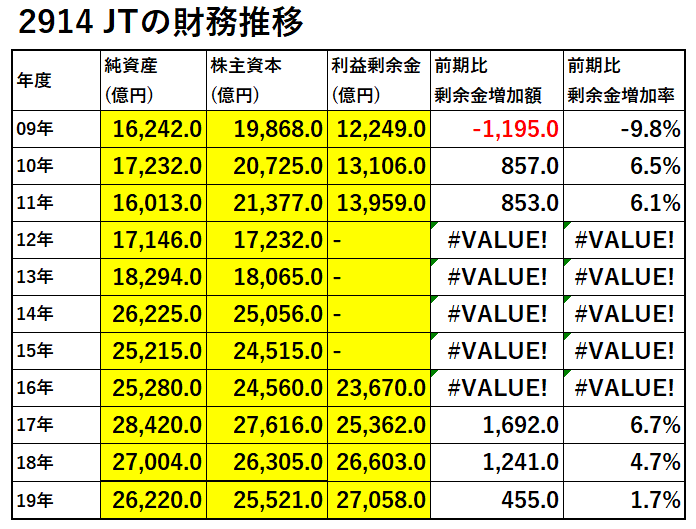

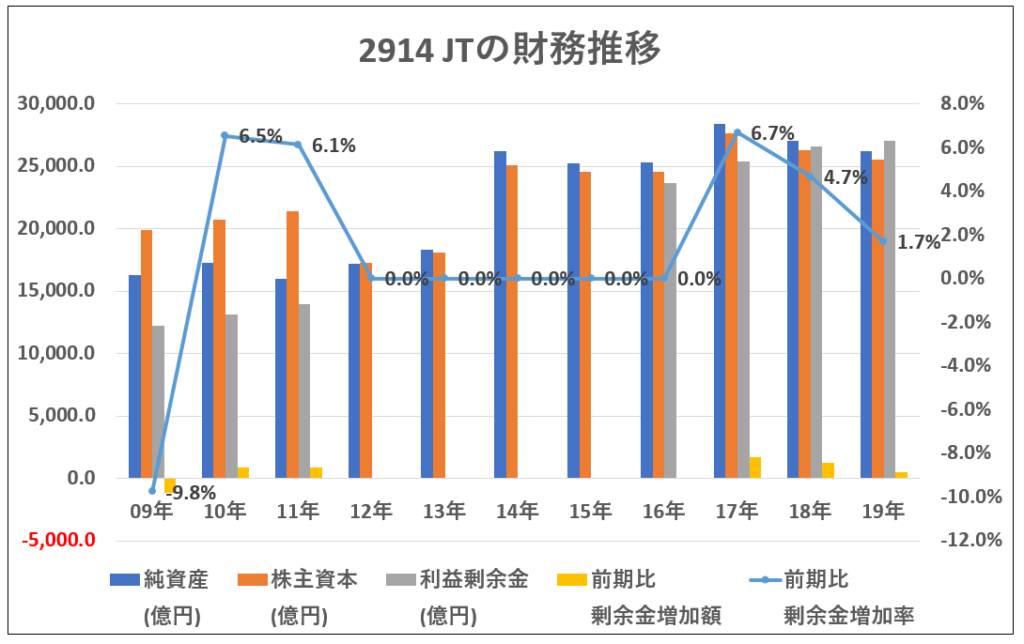

体力が安定して増えてきているかは主に株主資本と利益剰余金の増加額で確認しています。

なお、以下のデータはIR BANKから抜粋して独自に加工しています。(業績分析、配当の項目も同様)

M&Aが絡んでいるせいかデータが上手く出ていませんでした。驚くべきは2011年からデータが無い期間を経たあとに2016年に利益剰余金の額が倍近くに増えている事

これは、2章で説明している「のれん」が関係していそうです。まだまだ増配するんじゃないか?もしかして…。(僕はこのM&A方面はド素人に毛が生えた程度なので憶測でモノを言っていますので鵜呑みはされないように….)

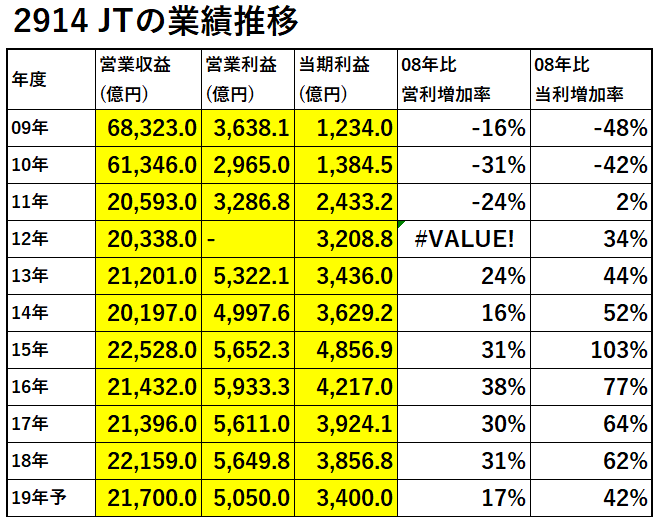

④.2914-JT-業績分析(過去、連続増配、高配当を維持できた好業績)

2914JTの連続増配&高配当を維持できるかどうかを見ます。

資産株としての体力の源泉を培う業績です。ここでは

・売上高

・営業利益

・経常利益

の推移を見ていきます。増益基調になっているのが勿論良いですが、資産株として重要なのは現在の配当と優待が維持できる事なので、横ばい基調でもよしです。

減益基調だとしても、配当性向が低ければよしです。

*M&Aの関係か経常利益が殆ど取れなかったので当期利益で代用しています。

見てみましょう。

チャートのイメージから08年比でずっと微減益を続けていると思っていたのですが違うようです。15年までは堅く成長していますね。

企業は生き物なのでずっと同じ状態が続くわけではないのですね。今は減益基調の予想が大勢を占めていますがM&Aに積極的な会社なのでまだまだ分かりません。

しかし、毎年3000億円以上も利益を出し続けているのが凄い。それだけ納税しているという事です。社会貢献しているという事です。財務大臣が30%以上も持っているので、配当が国税にもなっている訳です。連続増配&高配当と優待で個人投資家からよく買われる会社です。国民を潤す役割も担っているわけです。

こう考えると、国のために、国民のために相当頑張っていると思えるのは僕だけかなぁ…。

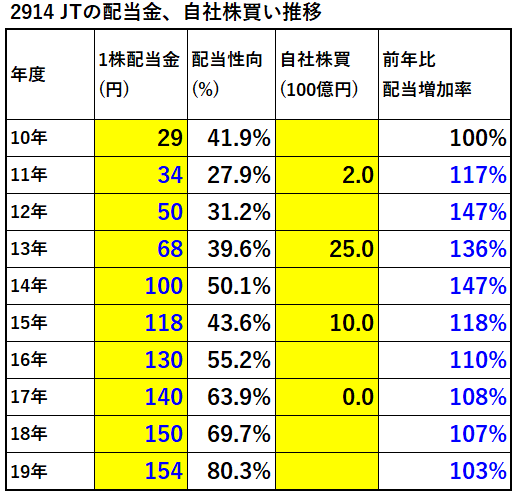

⑤.2914-過去10年配当の推移(連続増配、高配当の継続!)

ここでは2914JTが連続増配&高配当を維持している事でどれだけ株主還元に手厚いかを見ていきます。。

・利益の成長と共に安定して配当を伸ばしているか

・自社株買いを実施しているか

などを見ます。

連続増配中です!自社株買いもぽつぽつやっています。

誰のTweetか忘れてしまいましたが、JTはアメリカの類似業種の銘柄やESG関連で高配当株の銘柄があって、そこを意識した配当を出しているという話がありました。だから、配当性向が高く・減益でも増配を続けているのかと思います。

増配頑張っていますね。男前です!

⑥.2914-JT(銘柄独自の魅力/リスク)

僕が考える2914JTの独自の魅力とリスクは以下です。

(殆ど経験からくる主観です)

魅力

・高配当!連続増配!配当だけで利回り6%超えの銘柄は日本では中々ありません。しかも、配当性向100%は越えていない。業績安定であれば長期的に続けられるレベルです!この安定度で6%超えは他に無いので、高配当レベルは日本トップクラスでしょう。

・M&Aが上手い!巨額の「のれん」による利益創出には今後も期待します。

・減益ながら過去10年間は安定黒字をたたきだし続けている事。

・減益なのに、男前な増配を続けている事(「のれん」など隠し玉があるからとみています。)

リスク

・指標は安くはない。減益基調であるので値上がり益狙いではお勧めできない。

・国内たばこ産業は期待できずじり貧。収益の柱、海外たばこ事業の成果にかかっている。

・減益基調が続けば、再度右肩下がりのチャートを形成する可能性有(当たり前ですが業績が悪化し続ける株は長期的に見れば必ず下がります。)

・あくまで資産株の目的で徹するのが堅いように思えます。

以上です、更に詳しく2914JTを調べられたい方は

会社サイトから有価証券報告書を調べたり

会社四季報で業績、財務、株主構成などを調べられたら如何でしょうか?

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/0eb2d4a7.b1ccdd63.0eb2d4a8.384b9fb8/?me_id=1213310&item_id=19819036&m=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F0109%2F4910023230109.jpg%3F_ex%3D80x80&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F0109%2F4910023230109.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

他の資産株分析も宜しければ閲覧ください。

1ページで資産株記事のタイトル一覧も載せているます。

宜しければランキングに参加ください。