こんにちは!しがないIE’erのKENです。今回は、債券投資について理解している役立つ知識をまとめたいと思います。

本記事の対象読者とIE’erの考える結論を挙げます。

【対象読者】

・債権の概要(仕組み、種類)を理解したい

・安全で一定の利益率が見込める、現実的に投資に値する債券を知りたい

また、その買い方を知りたい

【結論】

・国内債券は社債が高利率(1~2%)、低リスクである現実投資対象

・国債よりは地方債を選ぶ(リスクは殆ど変わらず、国債より高利率だから)

・外国債券は為替、カントリーリスクが有り難易度が高い。仕組債は危険極まりない。

債券投資は一般的に株式やFXと比べて元本割れのリスクが低いですが、仕組み・種類を理解しないと非常に危険なものもあるので注意が必要です。債券投資の低リスクのイメージ通りの投資対象を選ぶなら、国内の「社債」、次いで「地方債」の2択がベターです。

僕は、2019年9月現在、実際に「ソフトバンク社債」を保有しています。これについても説明します。(分析するだけじゃなく、実体験を説明するのが良いと思うからです。)

1.はじめに

2.債券とは

・債券投資で想定されるメリット/デメリット

3.国内債券

①国債

②地方債

③普通社債

4.外国債券

①外貨建ての外国の国内債券

②二重通貨建て外債

③円貨建て債券

5.まとめ

・団体(国、地方、企業等)がまとまった資金を集めるための仕組み

・資金提供対価として団体は利息を資金提供者に支払う

・利息は一般に銀行の預金金利より高い(これが投資家にとって魅力になる)

・団体が破綻・倒産すると提供資金の元本保証はされない

債券のリスクでよく知られているのは発行元の倒産によって投資した資金が回収されない事です。これを嫌って債券投資そのものを考えないのは勿体ないです。

少し考えてみてください。国が発行する国債、県や政令指定都市が発行する地方債、トヨタ等キャッシュリッチな世界的に活躍する有名企業の発行する社債などの発行元はそんな簡単に破産、倒産するでしょうか?殆ど無いと考えて良いです。それよりも、ペイオフ制度導入によって銀行が破綻し1000万以上の預金が保証されない確率の方が高いと僕は考えます。

続いて、僕の考える債権投資のメリット/デメリットを挙げます。

・債券投資で想定されるメリット/デメリット

【メリット】

・ローリスク微ミドルリターン(純粋な債券定義に従った商品に限る)

・銀行預金より金利が高い

・株や為替が大きく上下している中で値動きが緩やか (精神的に安心)

株や為替が暴落しているときに換金し、追加資金を投入する戦略が取れる

・株式と損益通算できる(これは重要)

【デメリット】

・信用リスクがある

・流動性が悪い時がある

・為替変動リスクがある(外国債券)

・退屈(値動き無く、利益が予想できるため)

メリットについて..

みずほ銀行など大手銀行預金金利が0.01%に対して、国債で0.05%、地方債30年もので0.3%など高めです。社債になると1%台も出てきます。投資初心者や元本保証を求める中での投資対象としては悪くないです。

株やFXは年間10%~30%など価値が乱高下します。投資に慣れていないと元本より下がっている時に精神的に焦ります。この値動きが債券は比較的緩やかです。(数%以内)また、償還まで持っていれば100%元本が保証されます。破綻や倒産の心配がないのであれば、ほっておけばいいのです。僕は、株が一時的に大きく下げている時に、換金して投資を回すのも有だと思います。

損益通算できるのもいいです。株式、投資信託、債券で得られた利益や損失は通算できます。株はどうしても損失が出る年が発生するので、債券の利益と相殺すれば節税できます。

デメリットについて…

投資成果を左右する上で一番考えるのは3つ目の為替変動リスクです。

国や財務内容の良い大企業が発行する債券であれば、信用リスクはあまり考えなくてよくなります。

退屈なのは他の投資対象のメンテナンスをしていると気にならなくなります。

僕が調べた国内債券の概要は以下です。

①国債

国が発行する債券。財政難の近年、発行は増え続けている。SBI 証券では1万円から買える。利率は固定式と半年毎に変わる変動式がある。19年現在はどちらも利回り0.05%。10年、5年、3年満期型有。

②地方債

地方公共団体が発行する債券。国より信用度が落ちるため、国債より利率が高め。 35都道府県、政令指定都市が発行している。10年債以下は国債と一緒の利率が多い。(19年9月現在)20年債で0.2%、30年債でようやく0.3%と利率が上がってくる。 みずほ銀行等銀行で買う事が出来る。(参考:地方債協会)

③普通社債

民間企業が発行する債券。国内債券はこれが主戦場です。利率は、地方債30年物より高い事が多い。SBI証券で頻繁に発行されるのは、SBI債とソフトバンク債。利率は1%以上のものもあり償還期間は1.5〜7年程度、国債や地方債より償還期間が短い。

国債は有名ですが、地方債は意外と知られていない方も多いのではないでしょうか?信用リスクは殆ど変わらないので国債を買うのであれば、地方債を僕はおすすめします。

普通社債が魅力的です。僕は19年9月現在、実際にソフトバンクの社債を200万円分持っています。(参考:ソフトバンク株式会社(東証1部 / 9984) 第2回無担保社債(劣後特約付) ) ソフトバンクが倒産した場合、この社債以外の負債項目を完済するのが先である特約が付いている事が元本保証リスクが大きい点ですが、年々拡大し続けており時価総額が日本で3位の会社がそんな簡単に倒産するでしょうか?もし、そうなればそのタイミングで投資している株式も大きな痛手を被っているはずです。この社債の利回りは2.5%もあります。期間が7年と少々長めですが、7年も手間をかけずに毎年2.5%も利回りを稼ぎ出してくれる債券は中々ありません。こういう社債を今後も熱心に探していきたいです。

発行体、発行市場、取扱通貨のいずれかが日本国外である債券。

発行体、発行市場、取扱通貨が国外の例

1.アップルが日本市場で円で受取利払いする社債→発行体外国

2.ソフトバンクがアメリカ市場で円で受取利払いする社債→発行市場外国

3.キヤノンが日本市場で元で受取利払いする社債→取扱通貨外国

このようなイメージです。

国内債券と比べ

・利回りが高い(5%以上、新興国債券では10%に達するものも)

事が最大の魅力ですが、国内債券に比べ以下のリスクが追加で発生します。

・カントリーリスクがある(国外のお国柄事情は日本人にはあまりよくわからない)

・為替リスクがある

・仕組債など、素人が手を出すと元本が半減する危険な商品がある

などがあるため利率が高く設定されています。債券について暫くまとめていましたが、このリスクが僕には想定できないため、以下の説明は参考程度になります。

僕が調べた外国債券の種類

①外貨建て各国の国内債券

払込、受取が全て外貨の債券。米国債が身近な例。アメリカ国籍の人から見ると米国債は国内債券になる。為替変動のリスクをモロに受ける。為替市場の読みが上手くないと手が出せない。もしくは、*ドルコスト平均法で少しずつ購入して為替変動リスクを減らす。

*ドルコスト平均法:同じ投資対象を一定期間、一定金額で購入し続ける手法。投資対象が安い時に多く購入し、高い時は少なく購入する。上の例なら

・毎年10万円をアメリカ国債に投資する

・1年目は為替が100円/1ドルだった→10万÷100円/1ドル=1000ドル分購入

・2年目は為替が110円/1ドルだった→10万÷110円/1ドル=909.09ドル分購入

.

.

.

こうして、買えば平均の取得単価が下がります。カントリーリスク(国が破綻)が世界的に見て少ないアメリカであれば、この手法がまだ良いかと思います。

②二重通貨建て外債

払込、利息受取、償還時受取を円、外貨にして為替差益を享受し為替損を軽減する債券。 ・デュアルカレンシー債:払込と利息受取は日本円。償還時の受取を外貨にする債券。償還時に為替リスク有

・デュアルカレンシーリバース債:払込と償還時の受取は日本円。利息受取が外貨の債券。利息受取に為替リスク有

→元本が大きい事を考えると、デュアルカレンシーリバース債の方が安心ですね。この債券が売っていないか探しましたが、見当たりませんでした。発行体や証券会社にうまみが少ないので発行数が少ないのでしょうか?デュアルカレンシーリバース債は利回りの方が為替の影響を受けるだけなので、なかなか手堅いと思います。投資対象が見つかれば、今後検討の価値ありです。

③円貨建て債券

外国企業が発行する払込、受取が全て日本円の債券。国外の企業が日本や日本国外で発行する社債が良い例。為替リスクが無いが、海外の高利回りを享受できる。

・サムライ債:外国企業が日本市場で発行する円建ての債券。

・ユーロ円債:日本や外国企業が日本以外の市場で発行する円貨建て債券。

本当に上の言葉通りの社債が日本で買えれば凄い魅力的なのですが、規制が大きいようでありませんでした。為替リスクを無くして、海外企業の社債を買うには国外に移住しないといけません。上の利点が強調して見えて錯覚してしまう債券として、仕組債があります。仕組債、実は先月買ってしまったのですが、今後絶対買いません。理由と仕組みを別記事で紹介しています。

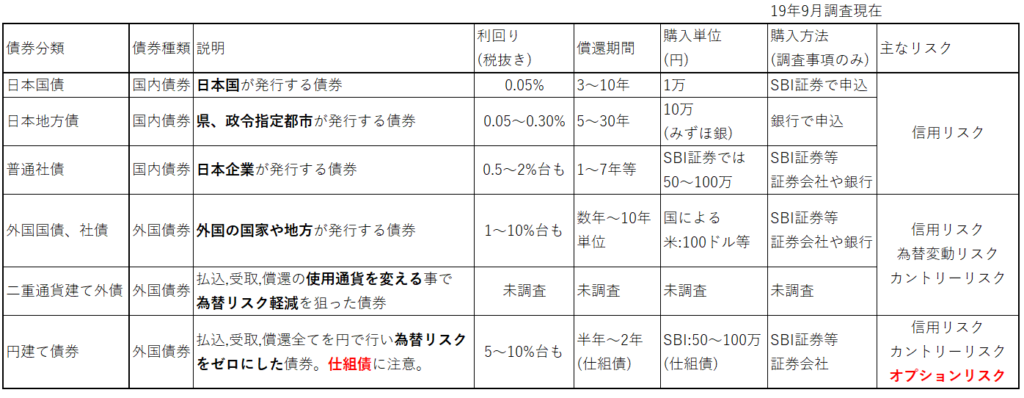

各債券について分析したことを表にまとめると以下になります。(文字が小さくすみません..)

信用リスクのみで考えるならば、大企業が発行する普通社債が現実的で良いですね。対象の大企業が無借金経営だったり、業績拡大していて盤石な経営をしているならば倒産リスクは低いとみて投資すれば良いと僕は思います。購入単位が手ごろなので、地方債も悪くないと思います。

外国債券は、為替・カントリーリスクが読めないので難しいです。長い目で見るならば、米ドルや豪ドル入金の口座を作って、そこで外国国債や外国社債を買って償還まで持つ。購入時の為替よりも「円安」になるのを待ってから円に変換する。時間を味方につけるならば、このような投資方法も考えられます。

以上、結論を繰り返します。債券はソフトバンク社債など普通社債がおすすめです。

【結論】

・国内債券は社債が高利率(1~2%)、低リスクである現実投資対象

・国債よりは地方債を選ぶ(リスクは殆ど変わらず、国債より高利率だから)

・外国債券は為替、カントリーリスクが有り難易度が高い。仕組債は危険極まりない。

以上、閲覧、有難うございました。

IE’erは勉強中です。知識・知恵を広げるコメントやご指摘を頂けると喜びます。

“【投資.2】債券投資(国内・国外)は社債で決まり” への1件の返信