お勧めの資産株紹介シリーズ第5弾!

僕の保有銘柄、「ラサ商事」です。

・10万円以下で買える!

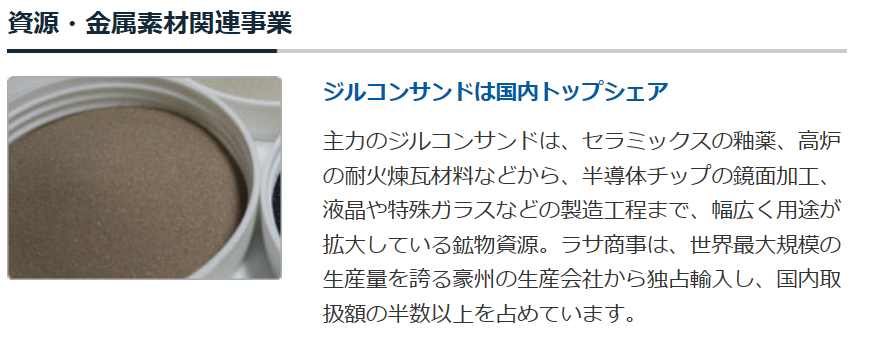

・鉱物や金属素材の商社。ジルコンで首位!

・連続増配中!

・優待は1年保有で1000円のQUOカード!←優待は廃止になりました。

・増収増益中で好調!

・総合利回り4.8%以上!(2020年1月8日 980円現在)-増配により将来5%超えも期待!

・利益剰余金>>>>有利子負債で好財務!

資産株でも値上がり益狙いでも戦えるバランスの良い資産株です。

*2020年9月25日追記:株主優待改悪でQUOカードが廃止になりました。業績はそこまで悪くないだけに残念!

ですので19年年末に買いました!(自分&ジュニア口座)

資産株については以下をレギュラー分析・紹介していきます。

①事業概要

②総合利回り,割安指標,チャート

③財務分析(高配当、優待を維持できる体力がどれだけあるか?)

④業績分析(安定して稼げる利益はどれほどか?)

⑤過去10年配当の推移(大きく減配していないか)

⑥その他(銘柄独自の魅力/リスク等)

なお、分析の根本は資産株ノウハウに従っています。

【10年間で資産価値2.5倍!】資産株ノウハウ 配当+優待利回り5%、利益剰余金が多い、業績安定、実質累進配当 【投資19.】

他の資産株分析も宜しければ閲覧ください。

①事業概要

企業サイトより引用

【卸売業】

1939年創業。社名の由来は沖縄県のラサ島(沖大東島)でリン鉱石を発見した事から来ているそうです。ラサ工業の子会社から出発し、現在では独立商社に発展しました。

事業概要ページから抜粋

セラミックスといえば、TDK・太陽誘電・村田製作所で有名な積層セラミックコンデンサの材料じゃないですか!半導体チップの加工は韓国のDRAM関係で作っているメーカーで需要がありそうです。これは、特に積層コンデンサは5G関連でどんどん電子部品が増えていくので、これは期待できそうです!

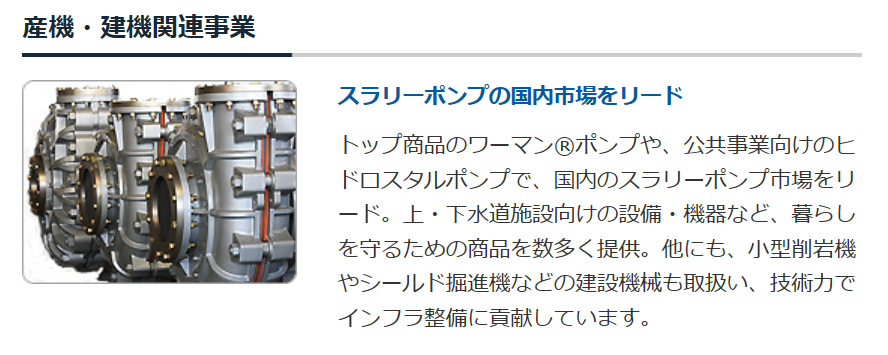

他、産業機械や環境設備、プラント設備工事関係、不動産など多角経営です。

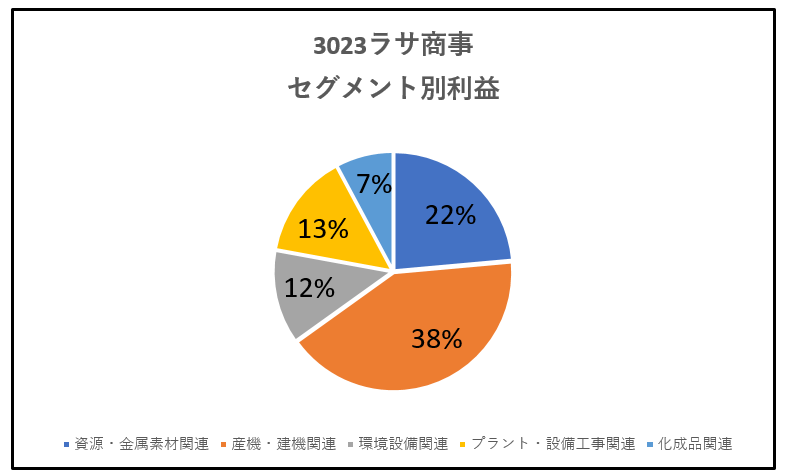

【セグメント別売上高】

【セグメント別利益】

売上高は資源関連ですが、稼ぎ頭は産機・建機関連のようですね。固形物を砕いた後に反液体化して送るスラリーポンプ関連の設備に定評があるようです。

【中期経営計画】

中期計画は堅い伸ばし方です。配当性向を2019年度から30%に引き上げると書いてあります!

資産株投資家にとっては嬉しい話です。利益横ばいなら総合利回り5%は確実です!

2.総合利回り,割安指標,チャート

独自にまとめている総合利回りや割安指標を紹介します。

【株価や各種指標】

以下の指標を表にまとめています。

・過去3年利益に対する今期配当金予想の配当性向

・1株配当、優待金

・配当利回り

・優待利回り

・総合利回り

・PER/PBR/ミックス係数

優待は1年長期保有前提です! 10万円以下で買える株でこの割安指標は良いですね!ミックス係数5倍以下です。流石商社株!

お勧めな理由

・業績が安定して黒字である事(10年間赤字なし)

・増配してきている事(2019年度から配当性向を25→30%に引き上げる予定!)

・好財務であること(利益剰余金>>>>>>>>有利子負債)

・鉱物ジルコンで国内市場首位である事!

→それがセラミック系であること!(5G関連期待!)

・指標が割安である事(商社株はどこも安いですが)

・10万円以下なので持ちやすい事(投資資金少)

これも本当に資産株向きです。10年単位で安心して持つ事が出来ますね。10万円以下なので幅広い投資家に保有頂けると思います。

株主優待

ラサ商事の株主優待のIRサイト より引用

コンビニなど幅広く使えるQUOカード優待です。1年未満500円、1年以上1000円相当です。

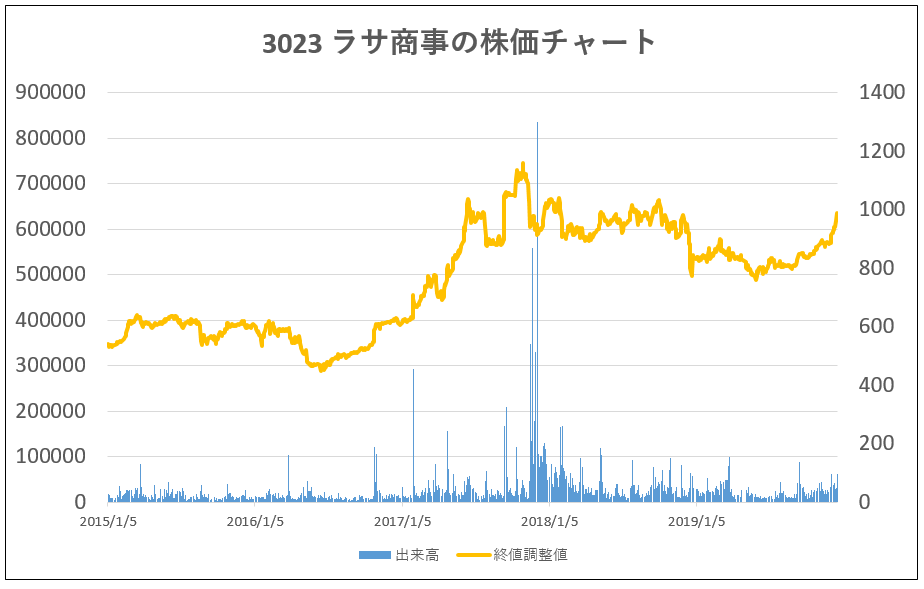

チャート

5年チャートは残念ながら右肩上がりです。ここだけは買い水準のチャートではないのですよね。ただ、

・業績好調

・業界シェアの事業がある

・好財務

・指標割安

・総合利回りが高い

と他の指標は絶好調なので買っても長期で損はないと思います。

小型株ですが出来高もあって10万円以下なのでそこまで値動きは荒くありません。

3.財務分析

ここでは

・高配当や優待を維持できる体力がどれほどあるのか

・体力は過去から増え続けているか(高配当と優待を維持しながら体力増強しているか)

を確認していきます。

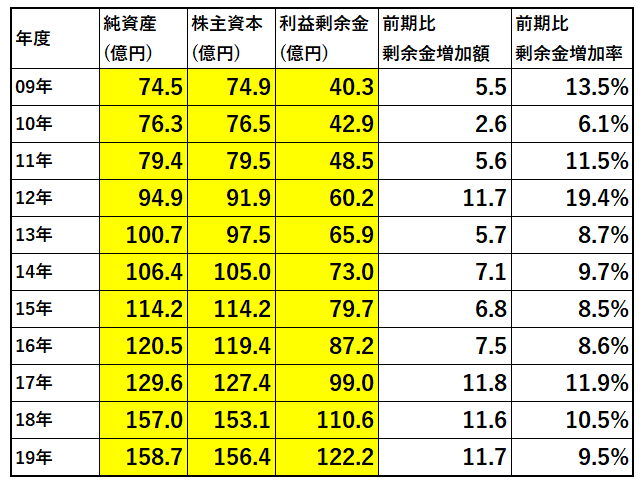

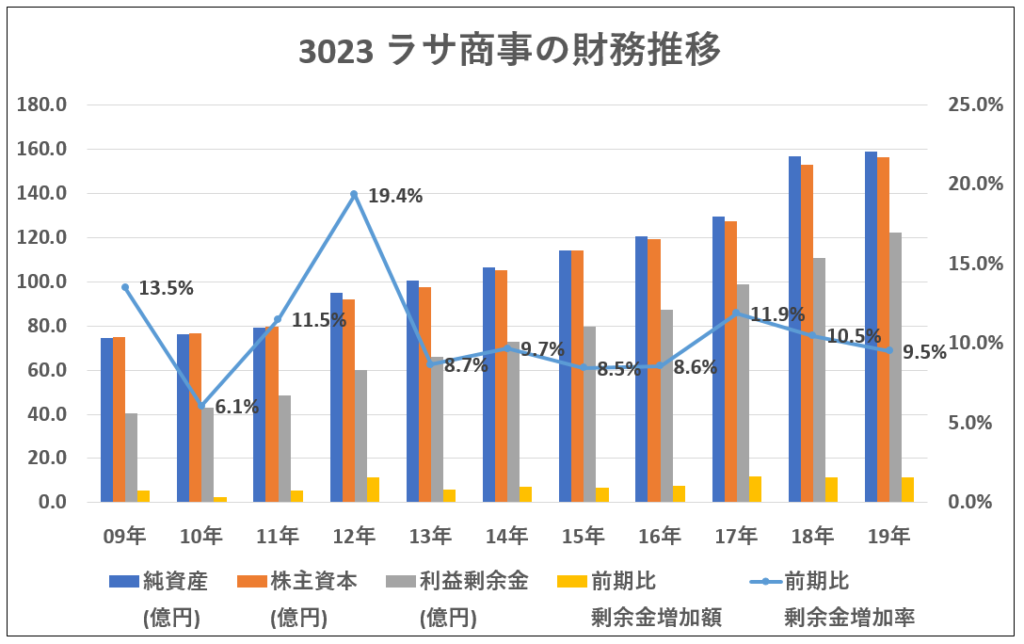

体力が安定して増えてきているかは主に株主資本と利益剰余金の増加額で確認しています。

なお、以下のデータはIR BANKから抜粋して独自に加工しています。(業績分析、配当の項目も同様)

毎年確実に株主資本と利益剰余金を伸ばし続けています!

業績も安定黒字なので本当に手堅い!資産株向きで安心できます。

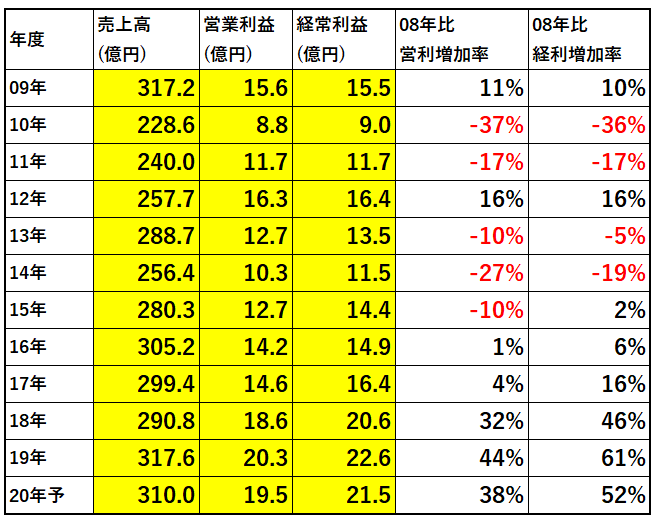

4.業績分析

資産株としての体力の源泉を培う業績です。ここでは

・売上高

・営業利益

・経常利益

の推移を見ていきます。増益基調になっているのが勿論良いですが、資産株として重要なのは現在の配当と優待が維持できる事なので、横ばい基調でもよしです。

減益基調だとしても、配当性向が低ければよしです。

見てみましょう。約10年分の実績と来期予想です。

折れ線グラフは08年営業利益、経常利益に対する増加率を示しています。

・黒字安定しておりリーマンショック時でも黒字です!

・業績は波があるようです。2014年ぐらいまでは減益基調でしたが15年から成長曲線に入ったようです。ただ、14年前の減益基調でも現状の配当は維持できるのでやはり堅いですね。

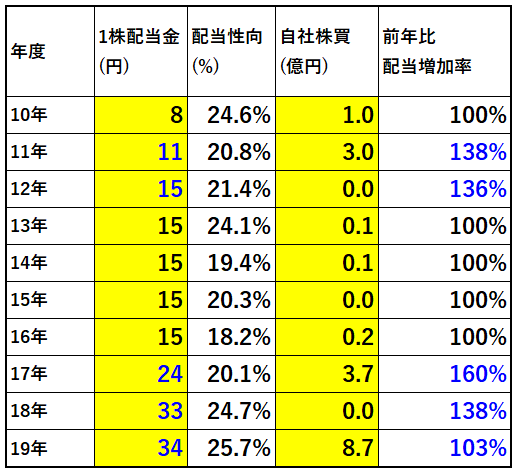

5.過去10年間の配当推移

ここでは株主還元度合いを調べていきます。

・利益の成長と共に安定して配当を伸ばしているか

・自社株買いを実施しているか

などを見ます。

業績の項目では14年まで減益基調だったと書いたのですが、そんな中でも配当は維持しています。実質累進配当銘柄です!

いよっっ!! 男前!!

自社株買いも15年以降は業績が好調になってきたからでしょう。

17年、19年と大規模な自社株買いを実施しています!株主還元姿勢を強めているのが分かりますね!

6.その他(銘柄独自の魅力/リスク)

僕が考えるラサ商事独自の魅力とリスクは以下です。

(殆ど経験からくる主観です)

魅力

・総合利回り4.8%。わずかに5%に満たないですが中期経営計画通りならば5%は今の株価では確実に行きます!

・セラミック系材料のジルコン!で国内取引首位である事!(隠れ5G関連か!?)

・10万円以下で買いやすい事!

・安定黒字で長期安定配当と優待が望める事!(業績安定!)

・自社株買いにも積極姿勢を見せてきている事

・ラサの由来が沖縄の諸島に関係するという事で、素朴で純朴さを感じられる事

リスク

・素材単価の変動に業績が左右されるのでは?

・産機・建機は対象メーカーの業績に左右される

・5年チャートでは安くはない。チャート的、テクニカル的にはあまり良くない。(だが、資産株長期保有ならあまり気にする事でもない)

以上です、更に詳しくラサ商事を調べられたい方は

会社サイトから有価証券報告書を調べたり

会社四季報で業績、財務、株主構成などを調べられたら如何でしょうか?

僕は下記の四季報で資産株分析をしていて、日本管財と共に総合利回り5%超えで手堅い事を見出したので即買いしました!

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/0eb2d4a7.b1ccdd63.0eb2d4a8.384b9fb8/?me_id=1213310&item_id=19819036&m=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F0109%2F4910023230109.jpg%3F_ex%3D80x80&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F0109%2F4910023230109.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

他の資産株分析も宜しければ閲覧ください。

宜しければランキングに参加ください。