21年8月26日の株式投資戦略です。

日経平均は27000円割れて25000円を目指す展開に思えたのですが意外に反発しましたね。急上昇した後横ばいが続いています。

買い場は無くなってくるかもしれないのでコツコツと仕込んでいます。

トヨタの半導体不足影響の減産の流れを受けて自動車関連株が軒並み元気がありません。そのため、好決算を発表したニチリンやエクセディはねらい目に見えます。好決算発表前に上げる前の株価よりも下がっているからです。

半導体不足よりも、デルタ株のアジア圏拡大による生産影響の方がきつそうですが次の四半期決算数字を見守りたいと思います。突っ込み過ぎずに程よい仕込み具合で..

今回は地味な鉱業銘柄であるK&Oエナジーグループ(1663)について買値と売値を掘り下げて分析してみました。値動きが少ない銘柄ですが好財務で財務は強化され続けています。もしかするとどこかで大きな増配があるかもしれません。

以下の考え方で投資戦略は展開しています。

- 監視銘柄の管理と参入タイミングの検討

- 今後の投資戦略や方針検討

僕自身の忘備録以外に以下の方の参考になればと思います。

- 値上がり期待株の投資戦略を検討している方

- 高配当、優待銘柄の投資戦略を検討している方

- どのように銘柄分析や買いタイミングを検討すればよいのか、一事例を知りたい方

*本記事は、推定や憶測が基本であるため、事実と異なる事が多々あります。投資は自己責任でお願いします。

1.値上がり期待株(バリュー、グロース、大型株)の戦略検討

SBI証券のポートフォリオ機能を使って目標購入単価を参考価格として入れています。

バリュー、グロース株

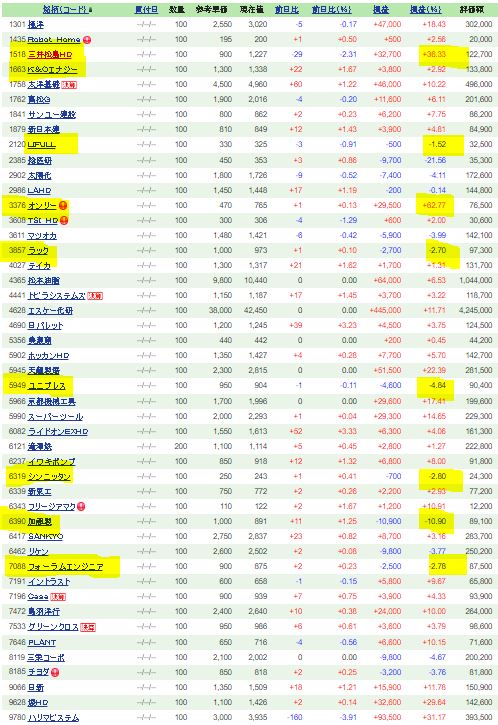

- 三井松島HLDは資産株分しか持っていませんが上がってきていますね。配当利回り5%以上で株主優待も付いてくる(優待内容は自社関連施設なので廃止可能性は低いのもGood)ので良い銘柄です。

- K&Oエナジーを今日は掘り下げました。レンジ幅狭いですが良い銘柄です。

- オンリーが大暴騰ですね。ですが、出来高が思ったより多くないのでTOBが成立するか….。8月末の優待権利落ち後に一気に出来高が増えるかもしれません。大量報告書を注視です。

- ユニプレスが半導体不足やアジア圏のコロナ拡大の影響を危惧してか元気がありません。国内プレス最大手なので潰れる事はないでしょうし、その前にどこかが資本提携に乗り出すはずです。今の株価は長期で見たら狙い目に見えます。(同業のジーテクトも元気はありませんが。)

- 加藤は900円台で逃げて良かったか?

- フォーラムエンジニアリングも元気が無いです。配当利回り5%越えですが期末一括配当なのでこの時期は人気が無いようです。

大型株

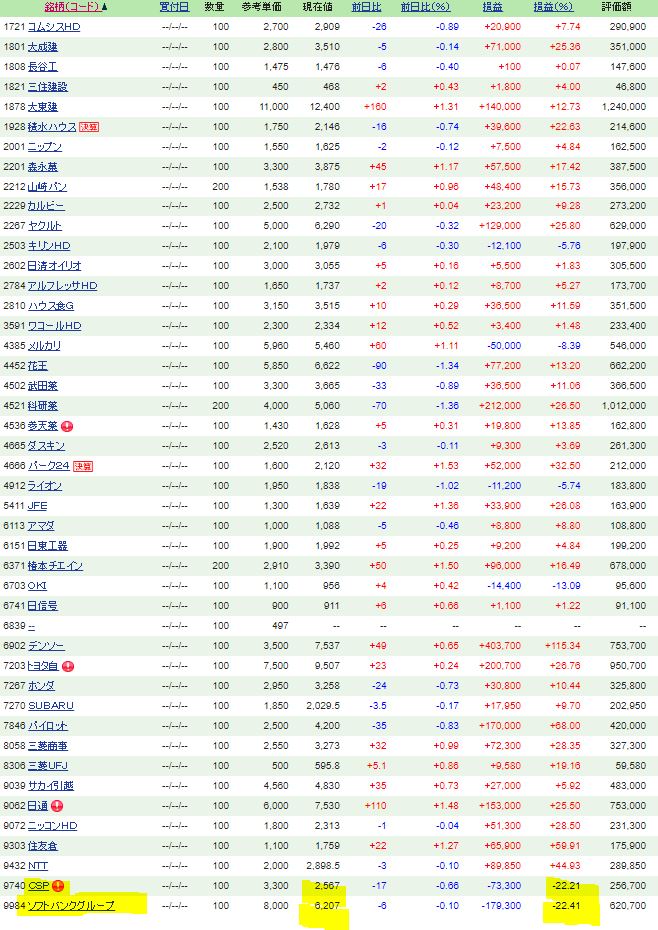

- 大型株はCSPとソフトバンクグループがやはり光ります。

- CSPはせっせと損益通算中です。どこでもうひとつ追加するかを考えています。

- ソフトバンクグループは6000円を切ったタイミングで100だけ欲しいですね。

永続的優位性を持つと考える株

ここは勉強中です。ウォーレンバフェットさんの銘柄選択術で一番刺激を受けた

- 永続的優位性を持つ事業を展開している企業

を僕なりにリストアップして並べています。

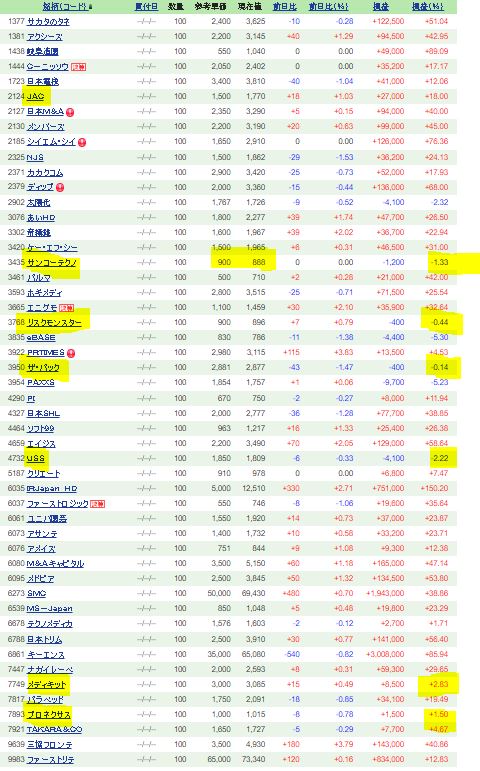

- JACは評価が良くなった影響で一時1600円切り狙う勢いでしたが回復しました。

- サンコーテクノはねらい目です。第一四半期は横ばい。財務強化が進みこの株価なら自社株買いもきっと発動される。長期的には増配基調。損益通算と買い増しを検討ですね。

- USSも狙い目です。

- メディキットは好決算でしたが下がっていていますね。これも良い。

- プロネクサスは少しずつ仕込み仕込み….狙いは3月末。そこでテーパリングとか来ても今の株価は高値圏ではないので安心。むしろ下がればもっと狙うのみか。

2.資産株の戦略検討

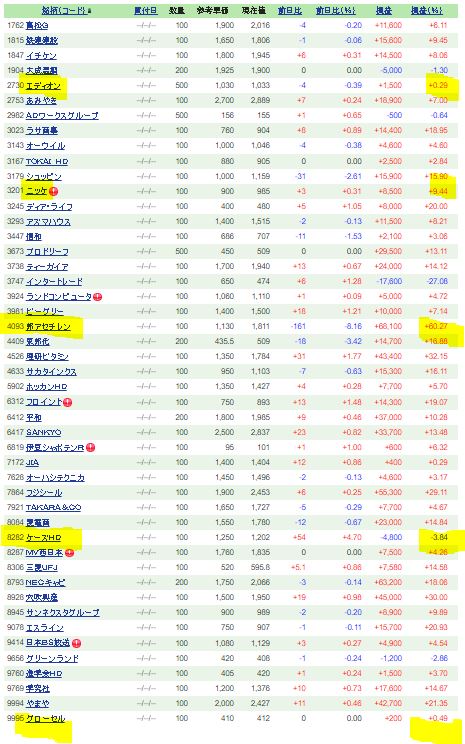

- ニッケから株主優待が到着しており、20年以上非減配の銘柄であるため注目しています。

- 東邦アセチレンは謎の爆上げで信じられない値段に。100株のみ持っていましたが、1300円台で売却し投資期間1ヵ月ちょっとで15%程度の上げになりました。上出来です。(その資金で好決算のニチリンへ)

- ケーズは自社株買い発動で追加したくなりました。

- グローセルも狙い目ですかね。

3.その他:K&Oエナジーグループ(1663)の情報更新

K&Oエナジーグループ(1663)の過去指標を元に目標購入単価を見直ししました。

指標面の概要として

- PER過去7年推移は底値が10.5倍。高値は20~22倍程度。ここ3年は13.4~16.4倍。

- PBR過去7年推移は底値が0.4倍。高値は0.64倍程度。

→非常に株価レンジが狭い。 - ここ5年の株価レンジは1180~1950円程度。ここ2年の値動きの幅は狭い(1600~1200円台)

- 営業利益は14年,15年の50億前後から30億前後まで下落。

- 純資産、BPS、自己資本比率は順調に伸びている。現金同等物は200億円台を維持。好財務。

- 14年以降、非減配で微増配。(28→30円)

- 20年に10億のでかい自社株買いを実施。

天然ガス、都市ガス生産。ヨウ素生産販売で世界有数企業。大株主にエア・ウォーター。持ち株会社。

第二四半期の経常利益進捗率は71%で一見高いが、例年の進捗率は64~80%なので普通。とはいえ、悪くないので過去の株価レンジの下限になっていればチャンスではあります。

買値は1300~1330円程度。

売却目標は1500円程度。といったところでしょうか。レンジが狭い。。

以上です!

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!