ネオモバ高配当株分析第2弾!

メガ損保で首位級の東京海上ホールディングス(8766)です。2019年までは上場後、非減配を17年継続していましたが2020年に辛くも250円→225円へ減配しました。ですが過去3年間の増配率は61%となっており減益幅に比べて減配幅が少ないので株主還元姿勢は評価する銘柄です。なので買付を継続しています。

主要取引先銀行が、僕の大好きな堅実経営である三菱UFJ銀行というのも魅力的です。

東京海上ホールディングス(8766)ネオモバ定期買付に適している魅力は以下!

- 配当利回り4.0%(1株200円予想)

- 2019年までは非減配17年継続の実績!

- 2020年の減配幅は250円→225円と少ないので安定配当が期待できる

- 過去5年間の経常利益率は10%以上と高め推移

ネオモバ高配当株については以下をレギュラー分析・紹介していきます。

- 企業概要(主力事業の収益は安定しているか?)

- 指標(指標、株主優待、チャートの確認)

- 財務分析(無理なく高配当を継続できる財務体質か?)

- 業績(高配当を維持・向上できるか?)

- 配当、自社株買い推移(非減配年数は何年か?)

- まとめ

一番大事にしたいことは

- 安定した還元(配当や優待)が永久的に得られ続けられるかどうか

です。

SBIネオモバイル証券では毎月50万までの取引きは実質20円の費用で可能で1株から株が買えます。

- 最大50銘柄へ定期買付が可能なので投資信託と同様に入金して自動買付できます

- 入金して毎月一定金額が買えます

- 購入単価を設定できるので高値掴みを防ぐことができます

このため、銘柄選定は自分で行うという楽しみは得られつつ感覚としては投資信託のように運用できます。宜しければ以下のサイトよりネオモバを申込して始めてみては如何でしょうか。

![]()

1.企業概要(保険業)

会社概要です。

- 東京海上ホールディングス株式会社

- 2002年設立

- 東京証券取引所第一部上場

- 事業概要

損害保険会社、生命保険会社、証券専門会社、保険業を営む外国の会社、その他の保険業法の規定により子会社とした会社の経営管理

会社概要 より抜粋

主力事業は安定した収益を挙げているか?

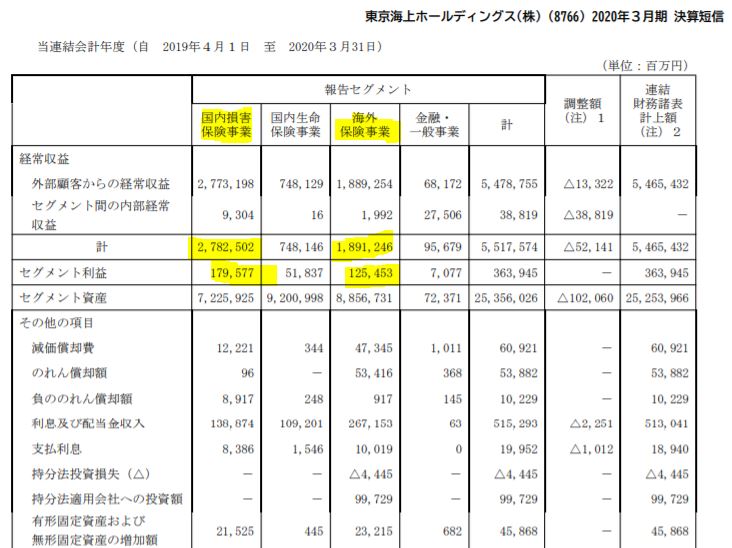

- 過去4年分の決算短信を見ましたが、主力セグメントは国内損害保険事業。次いで海外保険事業となっています。

- 2020年は減益となっていますが、それでもセグメント利益率は5%を超えています。19年、18年、17年は7~8%程度で安定して推移しています。

- 主力事業は安定した収益を挙げていると見ます。

- それ以外の3事業も黒字推移しており安定しています。

2020年決算短信より抜粋

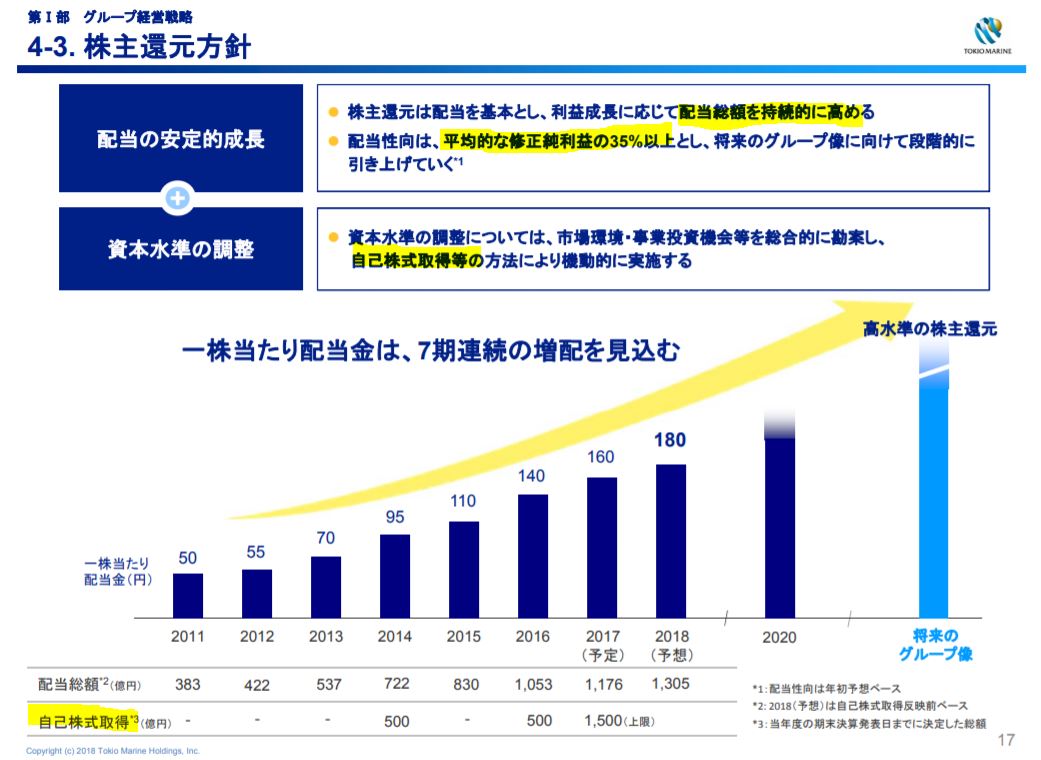

株主還元についてコミットはあるか?

- 中期計画に株主還元方針がありました。

- 平均的な修正純利益の35%以上という方針をコミットされています!35%以下になれば将来の増配余地があるという事です。

- また、自社株買いも行うと宣言されています。過去実際に実施しています。これは良いですね!金額も巨額です。(500億など)

新中期経営計画2020より抜粋

2.各種指標

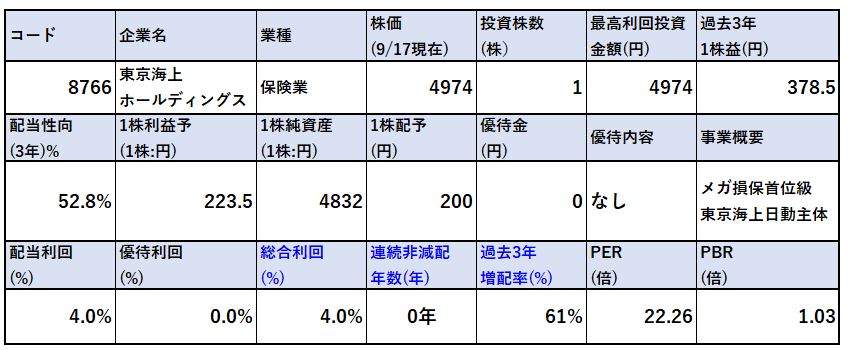

各種指標、株主優待、チャートを紹介します。

各種指標

以下の指標を表にまとめています。

- 過去3年利益に対する今期配当金予想の配当性向

- 1株配当、優待金

- 配当利回り

- 優待利回り

- 総合利回り(配当+優待利回り)

- 連続非減配年数

- 過去3年増配率

- PER/PBR

- 2020年に残念ながら減配してしまったため連続非減配年数はストップになりました。2019年までは17年連続で素晴らしい状態でした。

- 今年は四季報によると下限は200円予想。この前提でいくと配当利回りは4%です。長期的には成長してきているので今の水準ならば将来5%を超える可能性は高いと見ます。自社株買いもしていますし。

- 指標面は業界首位なので高めです。

- 株価が4974円と高いため、単元株では容易に買えません。だから、ネオモバ向きと言えます。5000円なら2,3ヵ月に1回は買おうと思えば買える水準です。

株主優待(なし)

東京海上ホールディングスには株主優待はありません。

5年株価チャート

- 長期的に業績は成長しています。

- 昨年までは連続増配もしていたため株価は綺麗に右肩上がりでした。

- コロナショックで6000円→4500円まで下落したため、魅力的な水準になり僕は定期買付を始めました。こういう大型株で業界首位の銘柄をネオモバ買付候補に入れたいです。もっと。

tradingview よりチャート転載

3.財務分析

高配当を維持できるか財務体質を調べます。

- 配当を支払える原資が増え続けているか

を確認します。

IR BANKから抜粋して独自に加工ています。(業績、配当・自社株買いの項目も同様)

財務分析

- 前回の銀行業と同じく保険業界は財務の健全性を図るのは難しいです。

- 端的に見ると、株主資本と利益剰余金は伸びているので良し。(黒字で業績伸ばしてますからね。)

- ですが、有利子負債は2705億と増えています。コロナで資金が必要になったのでしょう。ここが1000億を切ってくるかは注視したいです。

- 現金等も伸びていません。むしろ減っています。ここは手元現金が1兆円というのが堅いかの見極めが必要ですね。規模は拡大してきているので、もう少し増えて欲しいところです。

- 自己資本比率は12年前からあまり変わっていません。

有利子負債の増減と現金等の増減に注目したいです。

4.業績

高還元を維持・向上できるかを見ます。

- 売上高

- 営業利益

- 経常利益

- 利益率

の推移を見ていきます。

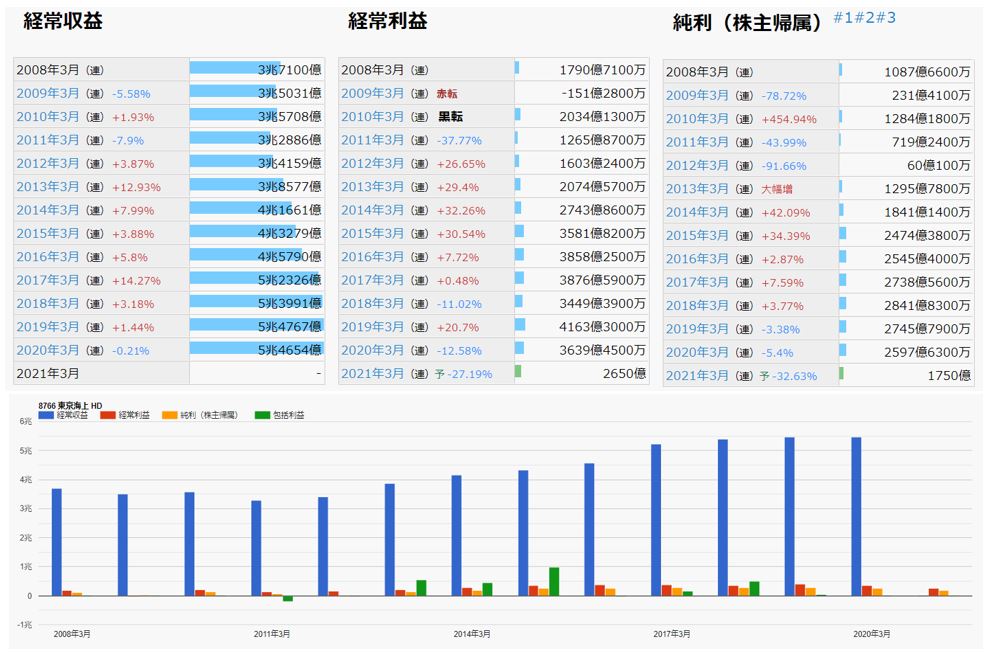

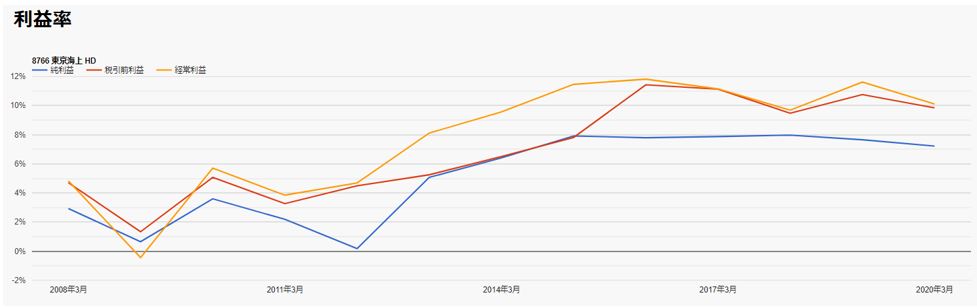

業績

- 経常収益が普通の企業の売上に当ります。

- リーマンショック時は赤字に転落しています。ですが、この時は減配していません。やりますね。

- 以降は経常利益が増減しながらも長期的には増益基調になっており、08年の1790億から2020年減益ですが3639億と12年で2倍近くになっています。安定高配当株としては良いです。高配当株だけど成長しているのは良いです。(将来の増配期待有)

- 2014年から経常利益率が10%以上に良化しているのが良いですね。

今期の200円配の継続は長期的に余裕。コロナ後では再び250円に向かって増配する期待が持てます。

5.配当金、自社株買い

株主還元姿勢をみます。

- 非減配年数、過去数年間の増配率

- 利益の成長と共に安定して配当を伸ばしているか

- 自社株買いを実施して配当・優待維持に繋げているか

- 減益でも配当維持(実質累進配当姿勢)の株主への還元姿勢があるか

などを実績の数字で確認します。

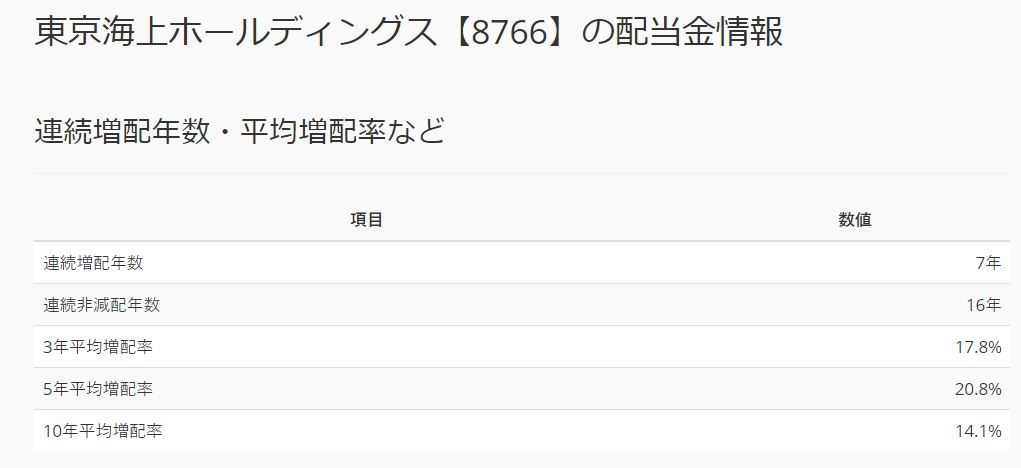

連続非減配年数、増配率など

- 2018年までのデータでは16年非減配を継続しています。19年までこれは続きましたので17年連続非減配です。

- 連続増配も8年まで継続していました。

*配当チェッカーは2018年の実績まで反映しています。19年は予想となっています。

配当チェッカー より抜粋

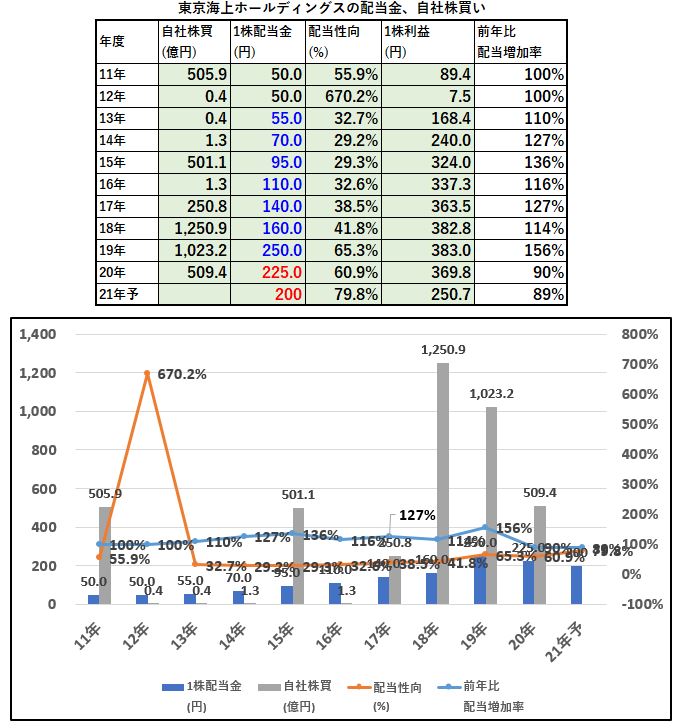

配当金、自社株買い

- 2011年の50円から19年は250円と8年でなんと5倍に増配しています。

- 20年は25円減配、21年予想は四季報下限値では200円に減配となっています。

- 株主還元姿勢は相当旺盛です。17年から連続自社株買い発動。17年から配当性向35%以上を継続。コミット通りです。

- 少し気になるのが配当性向の高さ。最低コミットの倍の60~70%で推移しているので200円~250円という状態が5年ぐらい続くかもしれませんね。自社株買いと成長で35%の水準に追い付いてくるのに時間がかかるので。

- 200円配当が5年は続くとみて、この4%の配当利回りを得続ける事が出来る。と考えて投資するシナリオを作ると良さそうです。

6.評価

以下の観点でざっくりと定期買付に適しているかを考えます。

- ①安定性(安定配当継続度)

- ②戦闘力(業績向上で将来増配や値上がりのある可能性)

- ③割安性(購入タイミングは良いか?)

- ④総合評価(どれだけネオモバで定期買付したいか?主旨に合っている銘柄か?)

これを

- ◎

- 〇

- △

- ×

の順番で評価します。

- ①安定性(〇):今期減配も17年連続非減配は評価

- ②戦闘力(〇):12年で経常利益2倍を評価

- ③割安性(△):チャート・指標面ではフェアバリュー

- ④総合評価(〇):減配幅少のため定期買付は堅い

以上です!

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

2020年夏号の会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/199a5609.540b894e.199a560a.4713512d/?me_id=1278256&item_id=19298056&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Frakutenkobo-ebooks%2Fcabinet%2F5911%2F2000008635911.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

高配当株の定期買付はSBIネオモバイル証券が魅力的です。

SBIネオモバイル証券の魅力

- 1ヵ月辺り50万円までの取引きであれば実質手数料月20円!

(220円手数料に200Tポイントが付きます) - 1Tポイント1円で株の購入資金に出来ます

- 1株から株が買えます!(他証券会社と比較し手数料激安!)

- 1株から買えるので株価の高い銘柄も含めて少額資金で分散投資できます

- 月、50銘柄まで1株から定期買付機能があるのでドルコスト平均法に最適

- 100株投資も出来るので、株主優待銘柄の購入にも向いています

- 1株から申し込めるIPO(新規公開株買付)もあります

その余っているTポイントで投資してみませんか?【SBIネオモバイル証券】 ![]()