バリュー株投資によって1.5倍~ダブルバガーを狙う!

バリュー株紹介シリーズ第52弾-②!(過去記事一覧はこちら)

建設現場の足場などの仮設材、物流機器製造販売、レンタルサービスを展開している信和(3447)です。

事業面での信和(3447)の魅力は以下!

- くさび緊結式足場「シンワキャッチャー」で業界シェアNo.1!(2019年実績)

- 主力の足場関連の売上は堅調推移。

- 次期主力の物流機器が前年同期比大幅増!リピート需要に加え、電気機器向けで大幅増!(全体売上の10%増収に貢献!)

- 過去3年、第一四半期比増収増益!

- 主要材の鋼材価格高騰だが、価格転嫁で第一四半期の利益は増益に!鋼材価格高止まりから下落に転じる瞬間に利益が増えるチャンスがあるかも?

- 売掛金増、借入増から需要堅調で増産基調に入っている事が伺える

- 配当性向40%以上の還元方針

指標面の分析は以下です。

https://ie36ken.com/value-stock/3447-1

バリュー株については以下をレギュラー分析・紹介していきます。 【前半:指標面、過去実績分析】

- 配当+優待利回り,割安指標,期末PER/PBR推移,チャート

- 財務分析(中長期保有できる体力はあるか?)

- 業績分析(業績安定度や成長性による中長期株価上昇期待はあるか?)

- 過去10年自社株買い、配当の推移(増配や自社株買いによる株価上昇余地はありそうか?)

- その他(銘柄独自の魅力/リスク等)

【後半:事業概要、直近決算分析】

- 会社情報

- 事業概要orセグメント別分析

- 直近決算分析

- その他(事業面での魅力/リスク等)

分析は以下のバリュー株ノウハウに従っています。 https://ie36ken.com/invest/knowhow-value-invest-1

1.会社情報

主力収益事業(セグメント分析)や直近決算を掘り下げていきます。

- 信和株式会社

- 1977年創業

- 東証スタンダード上場

- 事業内容:建設現場の仮設材、物流機器の製造販売。レンタルサービス

会社概要 より抜粋

2.事業概要

- 同社の事業は建設現場の仮設材(主に足場)の製造です。

- くさび関連の業界シェアは2019年にトップシェアとなっています。

- また、関連事業として上記のような倉庫や物流関連で使う機器も製造販売されています。

これに加え、レンタルサービスの3大事業を展開されています。

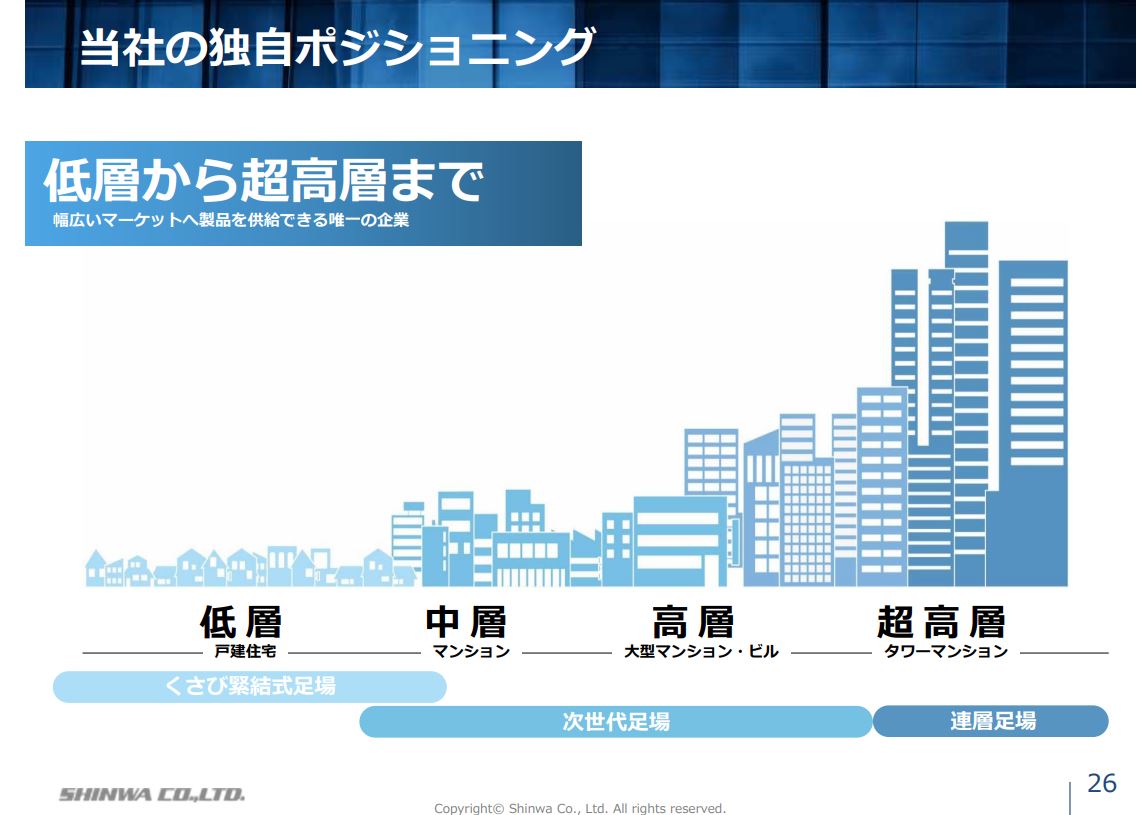

- 足場関連の同社のポジションですが低層建築物から高層建築物まで全包囲網的に展開されています。

- 次世代足場や遠層足場のシェアも高いのかが気になるところですね。

製品紹介より抜粋

3.決算分析

- 2023年第一四半期決算短信と決算補足説明資料を掘り下げます。

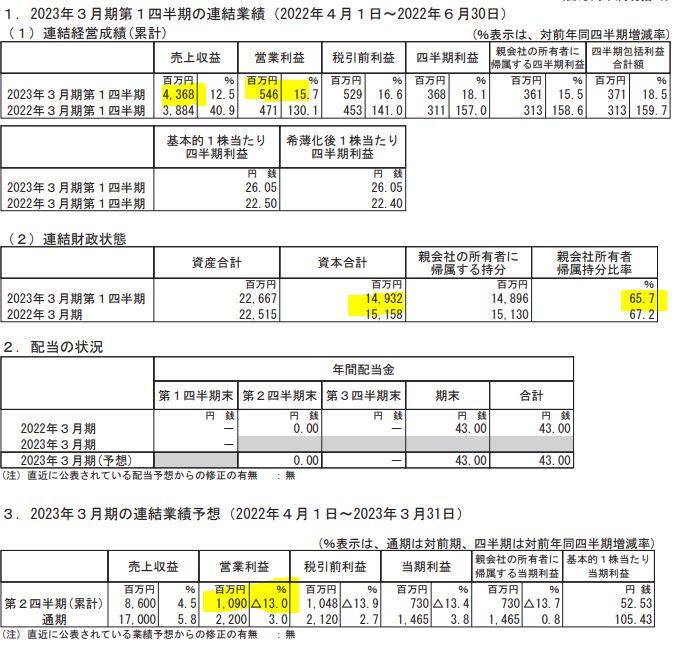

- 第一四半期は増収増益で着地。利益の進捗率は25%と普通ですが増収増益なのがGoodです。

- 第二四半期では営業減益予想となっています。

- 自己資本比率が少し落ちていますが、増産拡大に伴う借入増かと思います。

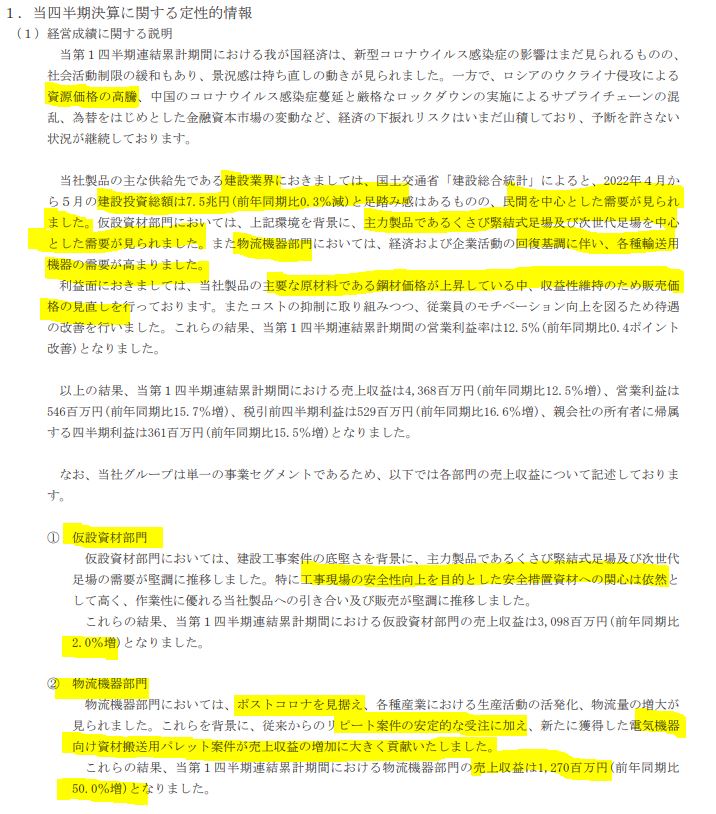

- 定性要因です。

- 民間の建設資材需要が堅調。

- 同社売上トップの主力商品、くさび関係の足場は堅調でOK。

- 物流機器部門がポストコロナで大幅増なのが◎ですね!

- リポート需要に加え、新たに電気機器向けの資材搬送用パレットが大幅増になっているのが要因です。

- 更に、原材料価格の高騰を販売価格の見直し(値上げ)できているのが更に◎です!

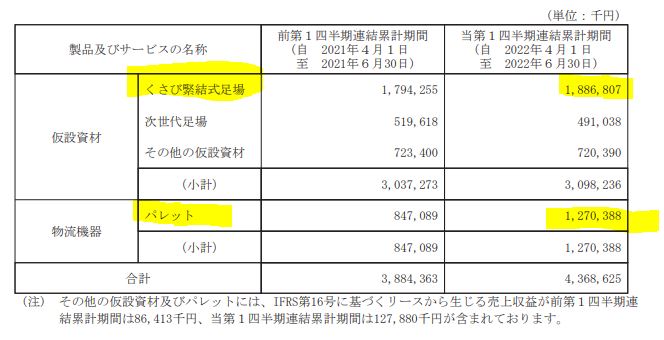

- セグメントは無いものの、主要製品の売上内訳があります。

- 全体売上の約半分が業界シェアNo.1のくさび関連足場。

- 物流機器のパレットはなんと50%も増収!前年同期比+4億は四半期売上の10%を占めるのでかなり熱いです!

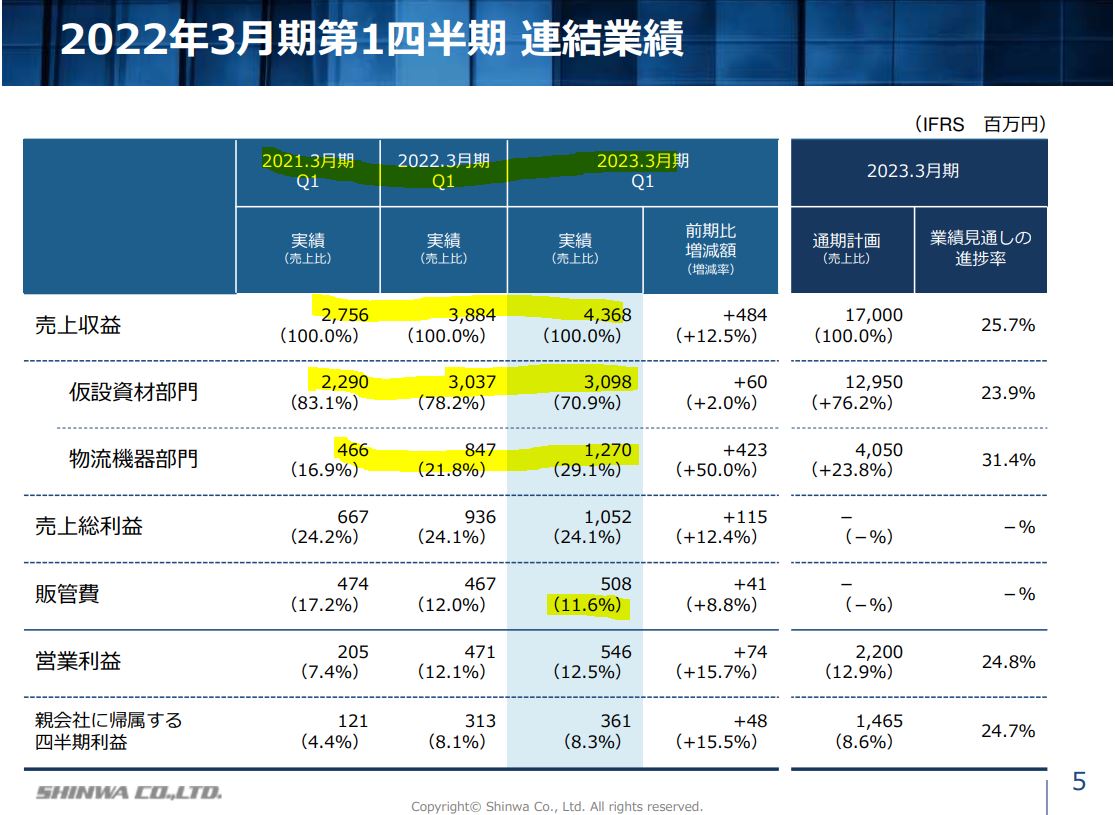

- 過去の第一四半期業績推移です。

- ここ3年で増収増益ですね!

- 部門別でも増収になっているのでGoodです。

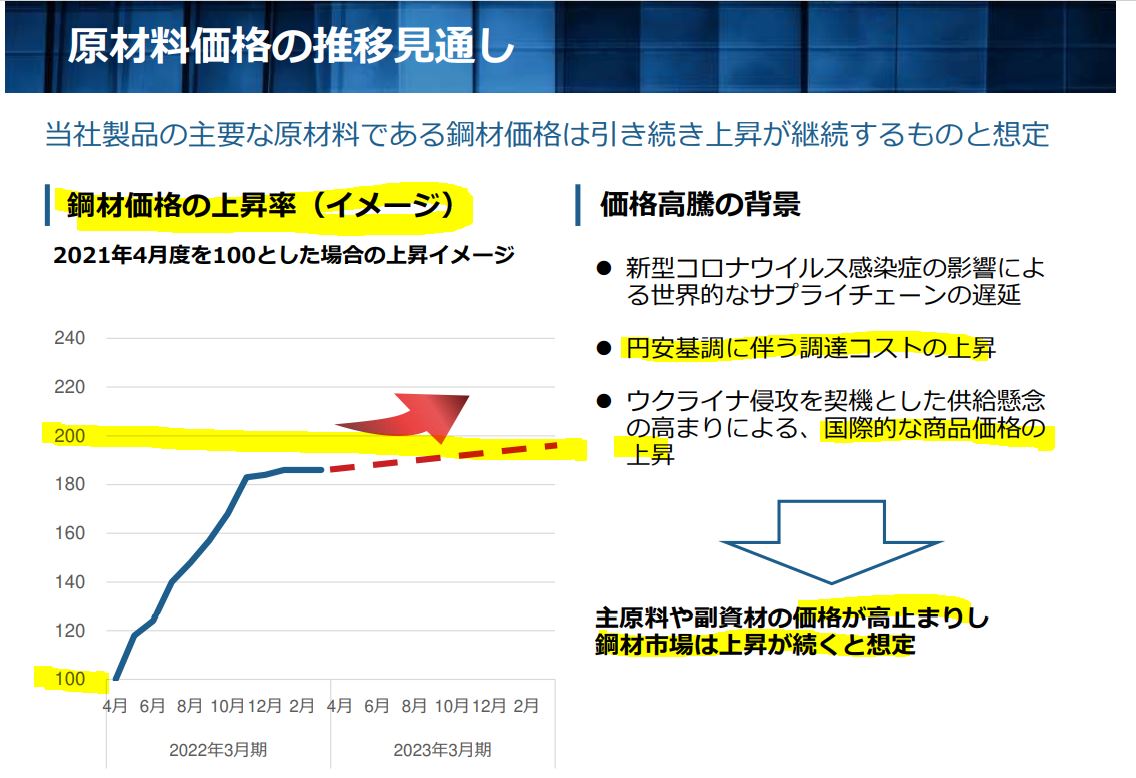

- そして目玉はこれですね。

- 同社製品の主要材料である鋼材価格は高騰が続くものとなっていますが販売価格に転嫁できたため、この第一四半期は減益とならずに済みました。

- ここから察するに、某食品業界と同じく、今度は円高基調で鋼材価格が減少し始めて価格見直しが入る直前までに利益が跳ね上がる事が予想できます。もしかすると特別利益がどっかんと出て一時的な増配が期待できるかもしれません(淡い期待。)

- 還元方針です。

- 配当性向40%以上。

- 来期は43円を配当予定。

配当性向40%は中々高い還元方針です。

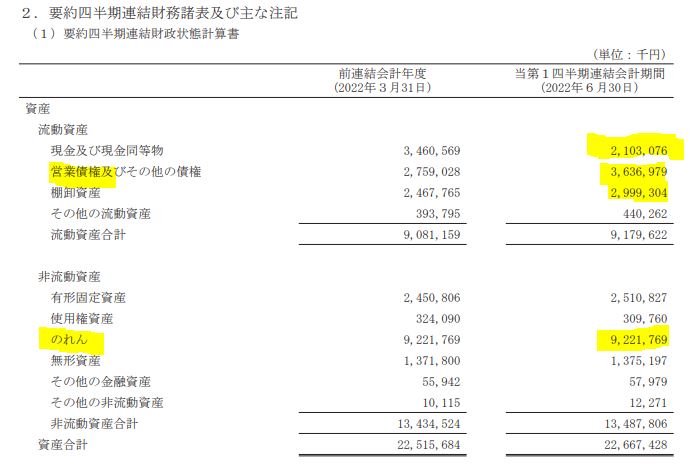

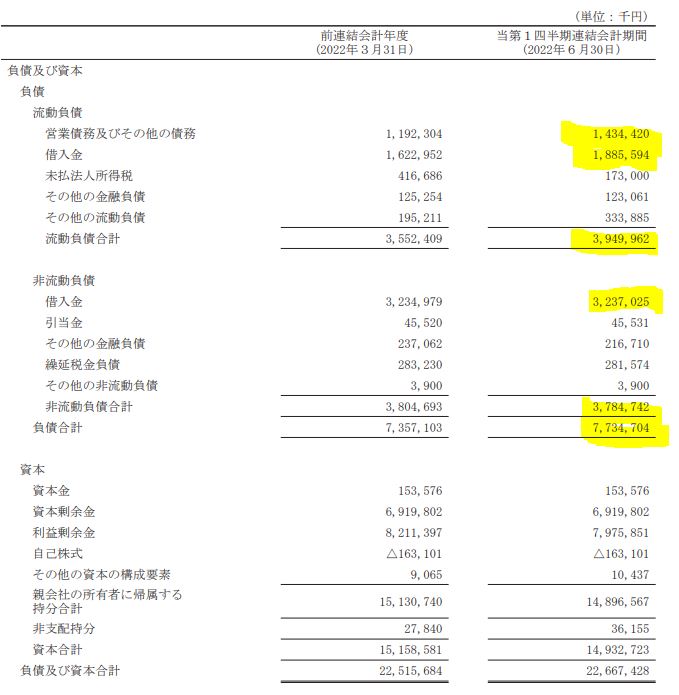

- B/Sです。

- 同社はIFRS決算ですね。

- 流動資産は営業債権が増加し、現金が大きく減少。増収基調で受注好調なので売掛金が増えたのでしょう。価格見直しで筋の良い取引になったでしょうし、良い兆候に思えます。

- のれんが92億もあるのが気になります。IFRSの場合、これは一気に消却されるのでそのタイミングで株価急落のリスクは心配ですね。日本の決算だと毎期一定量消却していくのですが….。(JTでこの部分は学びました。)

- B/S負債、資本の部です。

- 需要増に伴い建設資材の生産増。そのために、借入金が若干増えているようです。流動資産>総負債の構図なので健全な借入に見えます。(大きすぎないですし。)

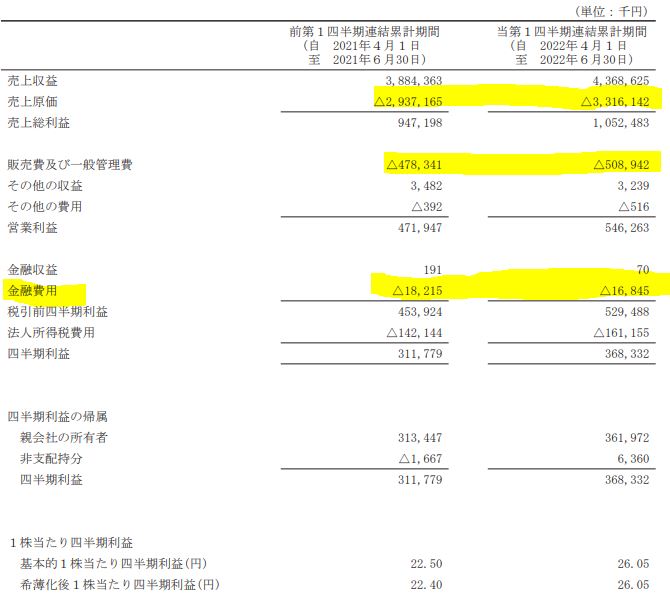

- P/Lです。

- 価格転嫁が及んでいないか転嫁した後に円安で更に仕入れ材料価格が上がっているせいか、増収ですが売上原価率は若干上がっています。

- 普通増産基調では売上原価が下がるのでタイミングの問題なのか、価格転嫁しきれていないのかは気になるところです。これは円安が一定収まった時の決算で答えが出るでしょうか。

- 借入が結構あるので金融費用が一定重いです。(1600万)

2023年3月期第一四半期決算短信より抜粋

2023年3月期第一四半期決算補足説明資料より抜粋

4.魅力とリスク

信和の魅力とリスクを考えてみます。

魅力

- くさび緊結式足場「シンワキャッチャー」で業界シェアNo.1!(2019年実績)

- 主力の足場関連の売上は堅調推移。

- 次期主力の物流機器が前年同期比大幅増!リピート需要に加え、電気機器向けで大幅増!(全体売上の10%増収に貢献!)

- 過去3年、第一四半期比増収増益!

- 主要材の鋼材価格高騰だが、価格転嫁で第一四半期の利益は増益に!鋼材価格高止まりから下落に転じる瞬間に利益が増えるチャンスがあるかも?

- 売掛金増、借入増から需要堅調で増産基調に入っている事が伺える

- 配当性向40%以上の還元方針

リスク

- 借入が結構多いので需要急減時の資金繰りに注意が必要か

- 配当性向が40%と高めなので大幅減益時はためらいなく大幅減配する事が見える。→業績悪化には注意が必要。

- のれん92億の消却に注意が必要か(逆にキャッシュアウト伴わないものなので、消却発表で株価急落時はチャンスか?)

以上です!

*当サイトで分析している内容は独断と偏見に満ちているため、内容間違いもあるかもしれません。投資は自己責任でお願いします。 他のバリュー株分析も宜しければ閲覧ください。

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!