資産株投資によって10年で資産を2.5倍にした実績のある!

資産株紹介シリーズ第142弾!(過去記事一覧はこちら)

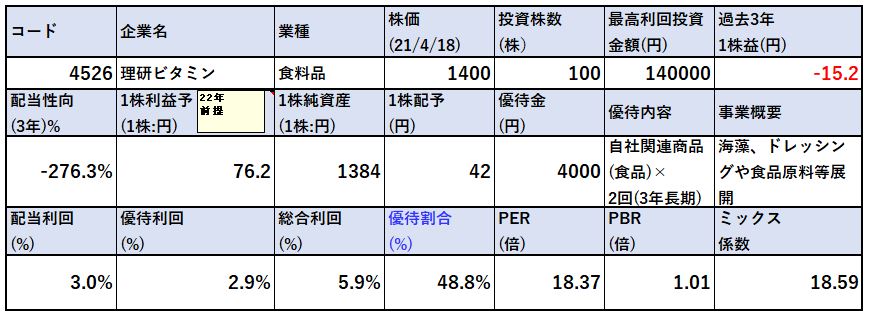

ドレッシング等の食品原料や化学製品を手掛ける、理研ビタミン(4526)です。株主優待は100株保有でドレッシング等の自社商品が年2回送られます。3年長期保有すると2000円になります。配当+優待利回りは5.9%(前提:株価1400円、配当42円、優待2000円×2回)です。

元々2000円前後の株価でしたがコロナ+中国会社の棚卸不正会計で急落しています。21.3期は大赤字予想ですが配当据え置き予想が偉いので魅力的な水準になりました。

営業利益は黒字であること、22年度は業績底打ちで回復する事などから今の水準は闘える!と思い参入です。

営業利益率は5%前後で普段は安定黒字。過去に大株主から自社株を思いっきり買い取っておりこれをM&Aに使うか償却するか等の期待もあります。

理研ビタミンの魅力は以下!

- 配当+優待利回り5.9%

- 株主優待は100株保有で自社商品最大2000円×2回

- 中国関連会社の棚卸不正会計で業績一時的に急落し、株価急減。(2000円台→1400円台)

- 22年度は業績回復予想。20年以前の業績に長期で戻るならば狙い目

- 17年に244億の超自社株買いを実施し、筆頭株主は自社の状態になっている事もあって大赤字でも配当据え置きが可能な状態か?

資産株については以下をレギュラー分析・紹介していきます。

- 事業概要

- 配当+優待利回り,割安指標,チャート

- 財務分析(高配当、優待を維持できる体力がどれだけあるか?)

- 業績分析(安定して稼げる利益はどれほどか?)

- 過去10年配当の推移(大きく減配していないか)

- その他(銘柄独自の魅力/リスク等)

分析は以下の

- 10年間で資産価値を2.5倍にした!

資産株ノウハウに従っています。

【10年間で資産価値2.5倍!】資産株ノウハウ 配当+優待利回り5%、利益剰余金が多い、業績安定、実質累進配当 【投資19.】

1.事業概要(食料品)

主力収益事業(セグメント分析)や直近決算を掘り下げていきます。

会社概要

- 理研ビタミン株式会社

- 1949年設立

- 東京証券取引所第一部上場

- 事業内容:

“家庭用食品、業務用食品、加工食品用原料、食品用改良剤、化成品用改良剤、ビタミン類などの製造・販売”

会社概要 より抜粋

セグメント分析

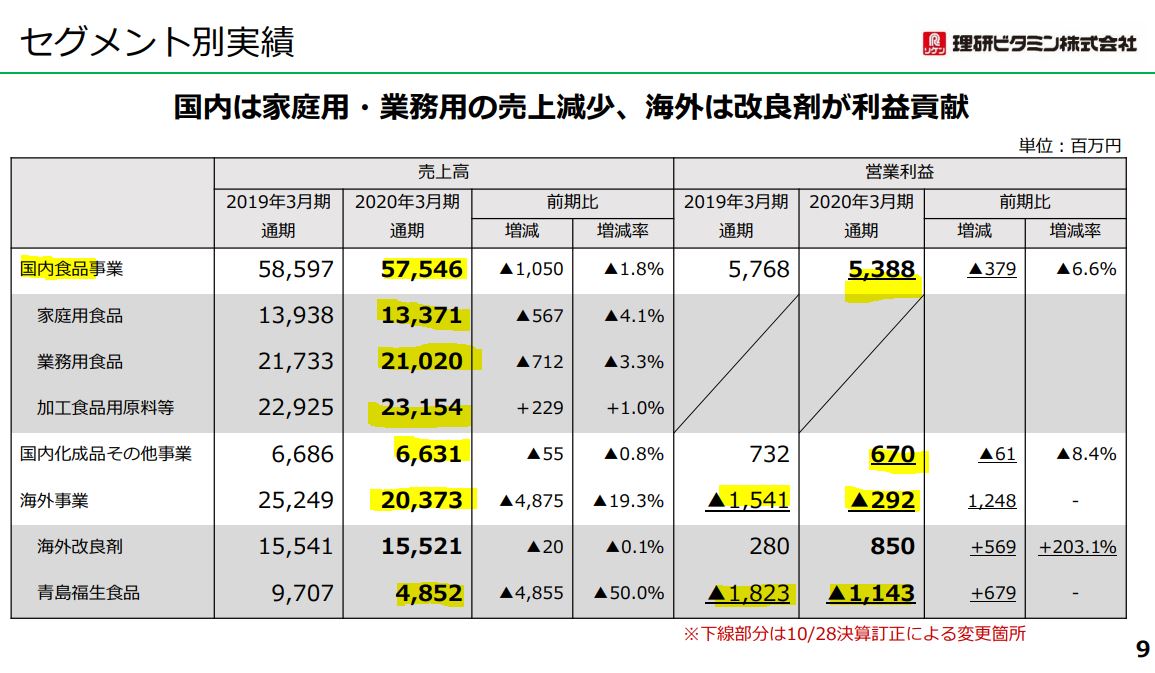

- 2020年決算説明資料を掘り下げます。

- 国内食品事業が主力で、売上高は6割程度、利益は8割程度を占めるようです。

- その中では、加工食品費用原料、業務用食品が主で家庭用食品が続きます。(ドレッシングや乾燥わかめ、スープやだし、ケーキやパン等の素材等が商品です。)

- 次いで海外事業、化学製品事業が続きます。

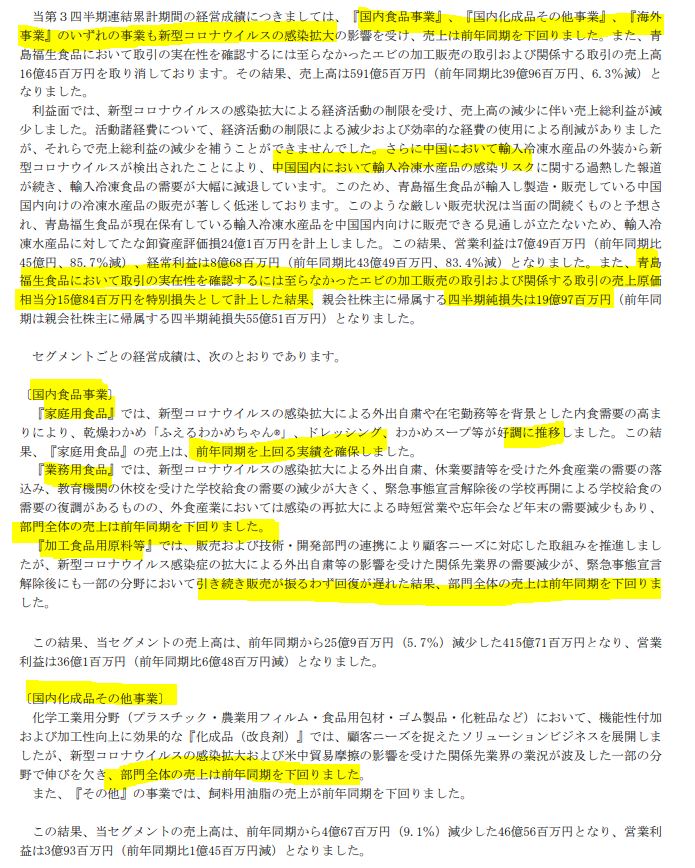

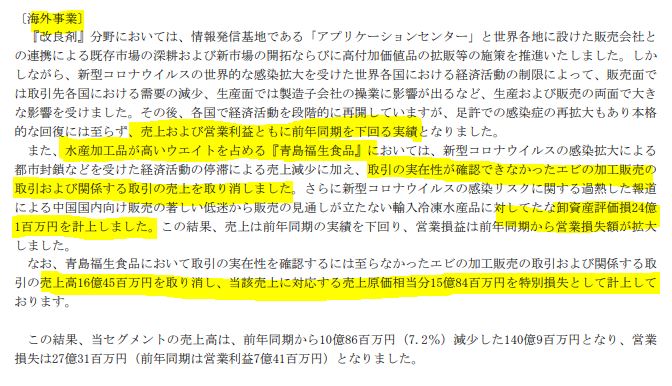

- 前期は、中国子会社の青島福生食品の棚卸不正会計の影響で特別損失を計上。(2度の指摘を受けて年明けに改善報告書を提出している状況)今期はそこにコロナ影響も含んで赤字予想となっています。

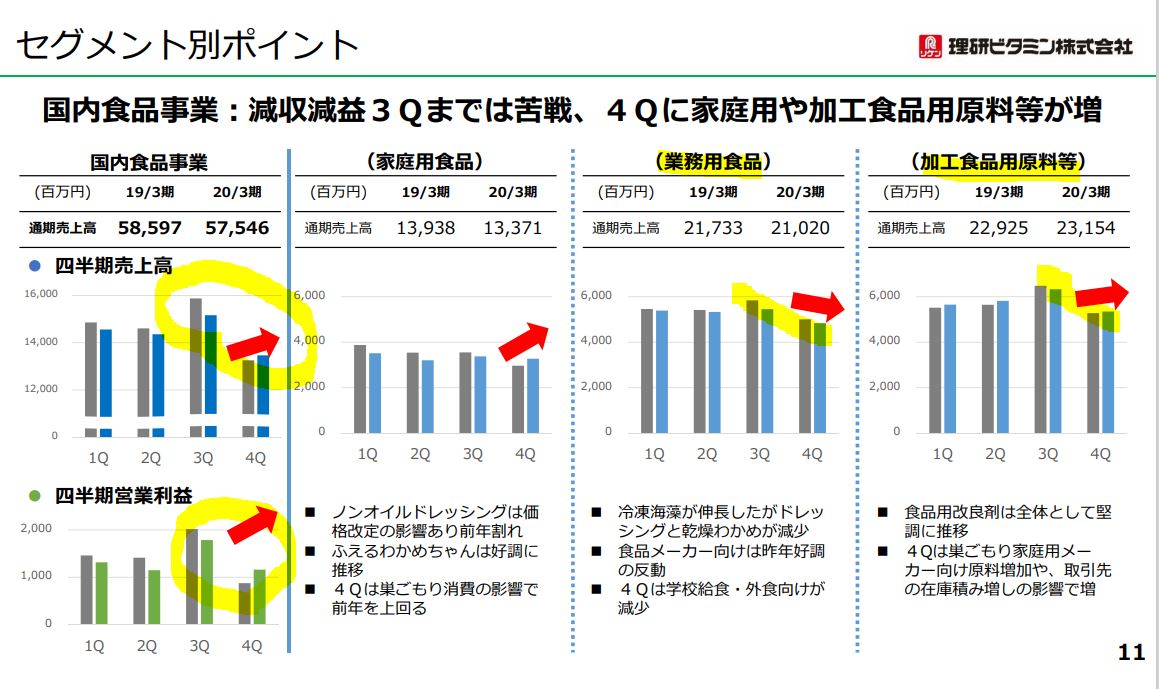

- 四半期決算動向です。

- 季節変動があります。国内食品事業、業務用食品事業、加工食品原料が第三四半期に売上が高く、第四四半期に低い傾向があります。第三四半期では通期の営業利益の進捗率が85%等出るのが当たり前という認識で損益分析する必要がありますね。

決算分析

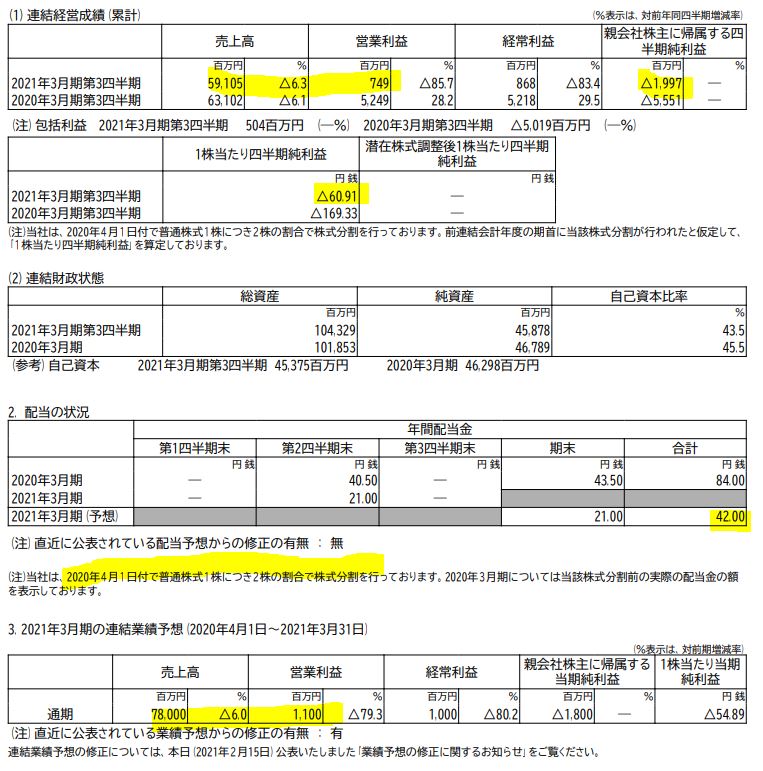

- 2021年第三四半期決算短信を掘り下げます。

- コロナ影響もあり、この発表とともに下方修正を出しており営業利益は22億→11億へ沈んでいます。

- 強烈な当期純損失を出していますが、青島加工食品の棚卸不正会計の影響で15億の売上とりけしの影響が入っているようです。

- それ以外の事業はコロナ後は安定推移すると見て、配当は42円予想を据え置いています。

- 定性要因です。

- コロナ影響によって国内食品、加工製品、化学製品事業、海外事業いずれも厳しい状況。

- 国内事業の家庭用食品で一部増収であった部分以外は全面的に厳しい状況です。

確かにこれでは株価が急落するのも頷けます。

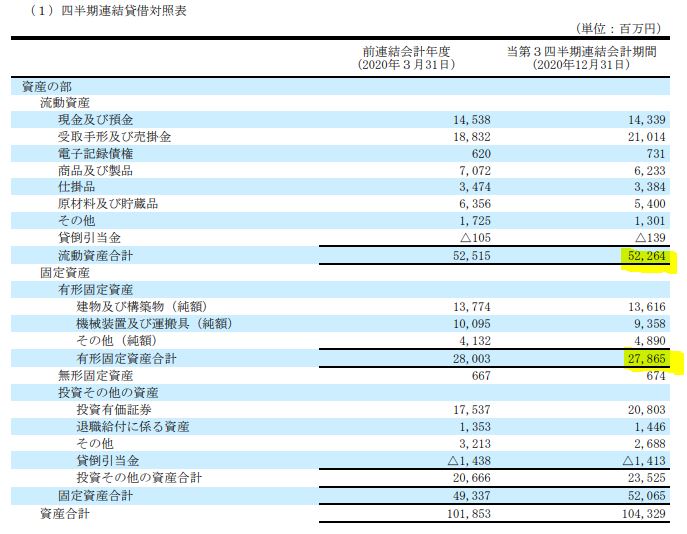

- B/S資産の部です。

- 資産構成の変化は前年同期比であまりありません。流動資産が主であるため財務内容は比較的健全に思います。

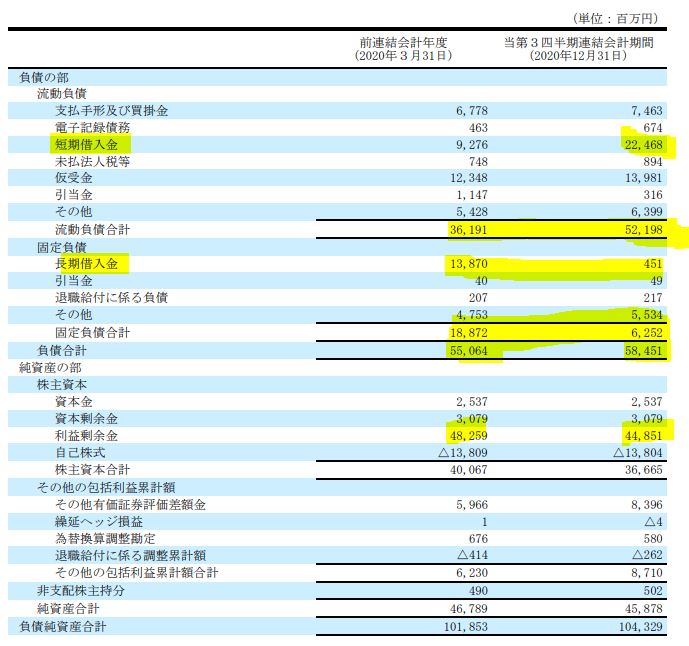

- B/S負債の部です。

- 流動負債と固定負債の借入増減が大きいですが、負債合計の値が30億増加しているので悪化傾向ではありますが流動資産=流動負債で単年度は問題無いかと思います。

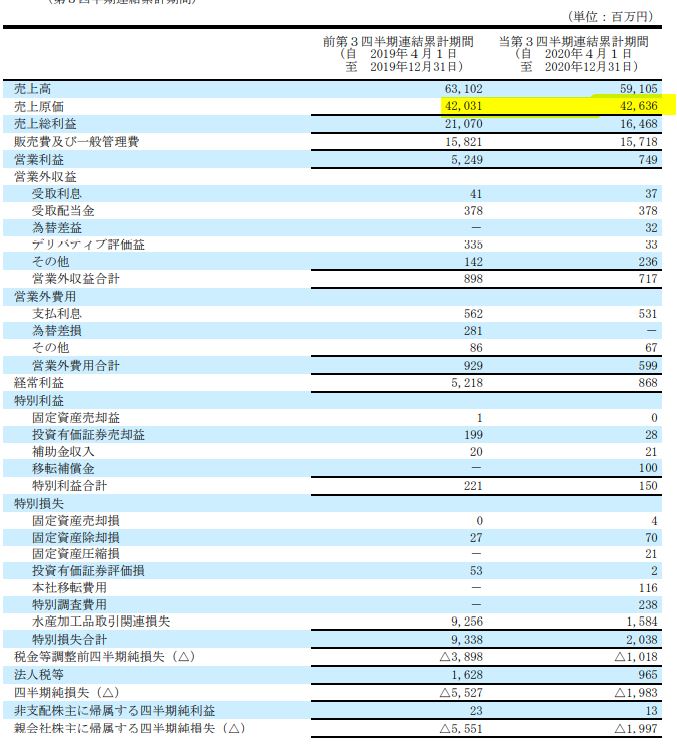

- P/Lです。

- 売上原価が前年同期比と同じで売上高だけ減っているので売上原価比率が急上昇しています。販売費、一般管理販売費も減らせていないためこの差額が営業利益の大幅減益になっています。

2021年第三四半期決算短信より抜粋

2.各種指標

(配当+優待利回り5.9%)

株主優待(自社商品2000円×2回)5年株価チャート

配当+優待利回りや割安指標、株主優待、チャートを紹介します。

各種指標

以下の指標を表にまとめています。

- 過去3年利益に対する今期配当金予想の配当性向

- 1株配当、優待金

- 配当利回り

- 優待利回り

- 総合利回り(配当+優待利回り)

- PER/PBR/ミックス係数

- 20年に大幅な赤字を計上しているので過去の利益が赤字になっています。

- 21年度も赤字予想なので、PERは参考にならない状態です。なので22年の会社四季報予想で出しています。食品関連なのでPERが高めですが過去2000円台であったことを考えるとこれぐらいの値が妥当なのかもしれません。

- 総合利回り5.9%は優待長期保有時の利回りが高い事が効いていますね。

- 42円配当を貫く姿勢は好感が持てます。(不正会計で急落しているので信用回復のためも兼ねて据え置いているのかもしれません。)

株主優待(自社商品2000円×2回)

理研ビタミンの株主優待は自社商品がもらえます。(100株保有時)

株主優待をもらうには

- 3月末日

- 9月末日

に100株以上保有している必要があります。

3年未満の保有で1000円、3年以上の保有で2000円になります。

500株、1000株、3000株以上の保有で金額がアップしますが利回りは著しく低下するので100株保有が妥当でしょう。

株主優待より抜粋

5年株価チャート

- これは…..。コロナ影響で1400円台に落ちたのかと思いましたがちょっと時期がずれていますね。

- 20年3月は確かにコロナ影響で落ちていますが、1750円前後で踏みとどまり、2250円まで回復しています。

- その後、2020年9月以降のところで一気に2200円→1600円ぐらいに急落し、更に落ち込んで1400円台になっています。もう少し掘り下げると10/15日に監理銘柄に指定された事が要因で急落したようです。

- 監理銘柄に指定されるような株は上場廃止の恐れもあるので市場の信頼を一気に失ったのかと思います。

- 監理銘柄は10/28日に解除されています。事なきを得た感じですね。

ここから下方修正も出ているので市場はまだ同社の動向を判断しかねる状況で今の株価水準が続いているのでしょう。突っ込み買いは出来ないですが資産株保有としての100株買いは勝負しておいて良いかと思います。(僕にとってはPFの0.3%の比率なので影響は軽微)

100株保有は余裕です。

tradingview よりチャート転載

3.財務分析

配当+優待利回り5.9%を維持できるか財務体質を調べます。

- 高配当や優待を維持できる体力がどれほどあるのか

- 体力は過去から増え続けているか(高配当と優待を維持しながら体力増強しているか)

を確認していきます。

株主資本の増加と利益剰余金の増加を見る事で財務体質の強化具合を把握します。

現金等の金額推移をみる事で短期的な配当余力や支払い能力がどれほどあるかも把握します。

IR BANKから抜粋して独自に加工ています。(業績、配当・自社株買いの項目も同様)

財務分析

- 財務は順調に良化されてきていましたが、17年に株主資本が急減しています。

- 同時に有利子負債が210億も増えています。

- ここに2020年の不正会計がのしかかり、コロナも手伝って株主資本は更に減少しています。ですが、現金預金はあまり変化が無いです。

17年の動きが気になったので調べてみました。すると以下が分かり増した。

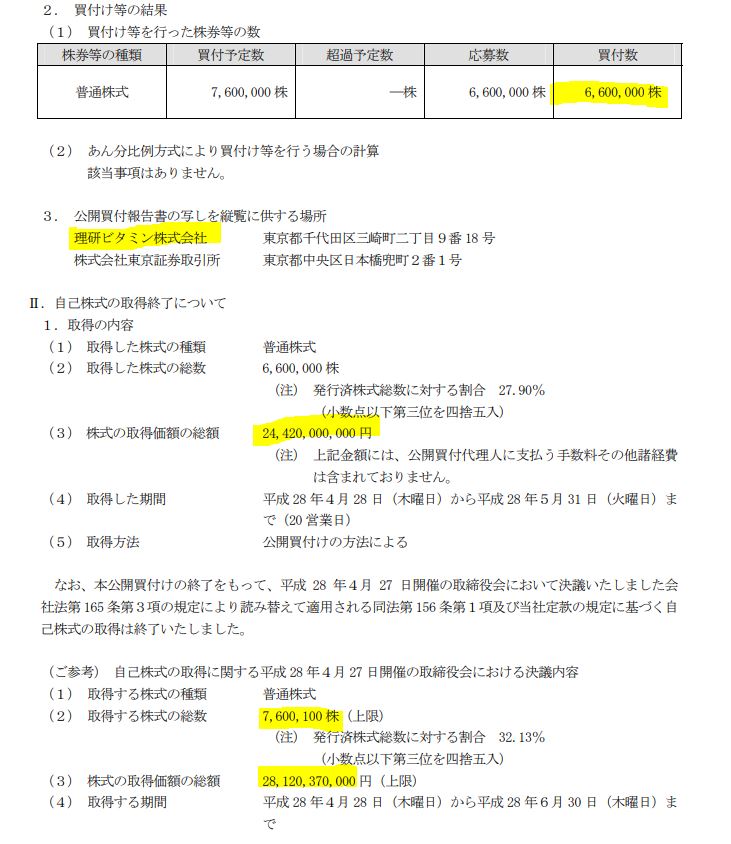

超自社株買いで自社株が筆頭株へ!

- キッコーマンが当時32%も株式を保有しており関係会社でしたが、これを解消するために244億もの資金を投入して超絶な自社株買いをぶち込んでいます。

- これが有利子負債が急増し、株主資本が急減した要因です。

- この結果、同社は筆頭株主が自社(自己株口)になっているようです。

この自社株は今後何に使うのかが楽しみですね。

配当+優待利回り5.9%の配当据え置き措置が取れるのはこの自社株買いによる余力も影響していそうです。(会社法453条によると、自社以外の株主への配当は可能ですが、自社への配当は出来ない法律があります。この結果、自社株買いした分は配当コストが生じないので余力が生まれると考えられます。)

4.業績

配当+優待利回り5.9%を維持できるか資産株としての体力を培う業績です。

- 売上高

- 営業利益

- 経常利益

の推移を見ていきます。

- 黒字を維持できるか

を第一に見ます。次いで、効率的な経営が出来ているかを見るために

- 営業利益率、経常利益率

を見ます。

業績

- 不正会計の問題が出るまでは営業利益率5%前後で安定黒字の状態でした。

- これが2020年に発覚して….今の状態に至ります。

- 絶好の仕込み時ではありますが、上向くかは見極めが必要です。

僕、こういう株に闘いを挑むの好きなんですよね。。2000円とはいかずとも1750円ぐらいには持ち直しそう。1~2年以内に。

配当+優待利回り5.9%は22年以降業績は正常に戻れば、長期的には問題ないでしょう。

5.配当金、自社株買い

株主還元姿勢をみます。

- 利益の成長と共に安定して配当を伸ばしているか

- 自社株買いを実施して配当・優待維持に繋げているか

- 減益でも配当維持(実質累進配当姿勢)の株主への還元姿勢があるか

などで判断します。

配当金、自社株買い

- 順調に増配してきています。(18円→42円)

- 配当性向も40%台(黒字の時は)なので来年以降業績が戻るならば問題ないと見ます。

- 17年の244億の自社株買いが会社の規模からするとド派手な状態であることが分かります。

配当+優待利回り5.9%は業績が持ち直す見込みがでれば問題ないと見ます。

6.魅力とリスク

理研ビタミンの魅力とリスクを考えてみます。

魅力

- 配当+優待利回り5.9%

- 株主優待は100株保有で自社商品最大2000円×2回

- 中国関連会社の棚卸不正会計で業績一時的に急落し、株価急減。(2000円台→1400円台)

- 22年度は業績回復予想。20年以前の業績に長期で戻るならば狙い目

- 17年に244億の超自社株買いを実施し、筆頭株主は自社の状態になっている事もあって大赤字でも配当据え置きが可能な状態か?

リスク

- コロナ後の業績回復状態が読めない

- 中国子会社の不正強化が確実に行われる必要がある

- 信頼回復まで時間がかかる可能性。(業績が良くても株価が上がらないかもしれない)

以上です!

他の資産株分析も宜しければ閲覧ください。

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/0eb2d4a7.b1ccdd63.0eb2d4a8.384b9fb8/?me_id=1213310&item_id=20281131&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F0413%2F4910023230413.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

会社四季報で銘柄発掘をした後に取引する証券会社としてSBIネオモバイル証券はお勧めです。

SBIネオモバイル証券の魅力

- 1ヵ月辺り50万円までの取引きであれば実質手数料月20円!

(220円手数料に200Tポイントが付きます) - 1Tポイント1円で株の購入資金に出来ます

- 1株から株が買えます!(他証券会社と比較し手数料激安!)

- 1株から買えるので株価の高い銘柄も含めて少額資金で分散投資できます

- 月、50銘柄まで1株から定期買付機能があるのでドルコスト平均法に最適

- 100株投資も出来るので、株主優待銘柄の購入にも向いています

- 1株から申し込めるIPO(新規公開株買付)もあります

その余っているTポイントで投資してみませんか?【SBIネオモバイル証券】 ![]()