1.5倍~ダブルバガーを狙うバリュー株分析第36弾!(過去記事一覧はこちら)

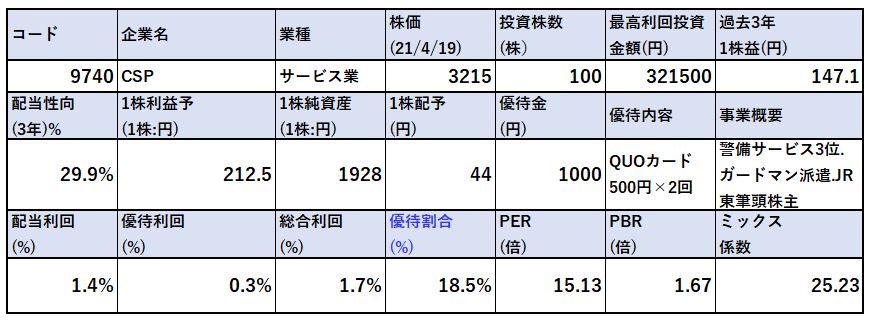

警備サービス業界3位でガードマン派遣が主力。筆頭株主JR東日本向けが売上の2割強のCSP(9740)です。PER15.13倍、PBR1.67倍です。(前提:株価3215円、1株利益212.5円、1株純資産1928円)

安定黒字ながら成長性はあまりない企業でしたが、17年以降に業績が伸び始めて19年にブレイク!(営業利益17億→34億)。そこから40億に乗せて徐々に伸びながら、最高益更新した状態で横ばい傾向といった業績予想です。営業利益率もこのタイミングで5%以上に改善されています。

増配も行っており長期的に配当は2倍以上へ増配。前期45円配(記念配5円含む)で来期予想は普通配44円と普通配増配予想を出しています。

2017年以降に徐々に業績が伸びており、一旦契約後は一定期間は契約が続くため急激な業績悪化の可能性が少ない銘柄と見ています。ガードマン派遣が売上の主ですが、設備の監視関連の売上も伸びておりセグメント売上高の3割は占めるようになってきています。

東京オリンピック延期の影響を受けて中期計画は見直しされていますが、業績は伸びているためいずれ株価は見直されると見ています。

CSPの魅力は以下!

- `PER15.13倍、PBR1.67倍。PERは過去10年の期末割安水準

- 主力の常駐警備、準主力の機械警備共に長期的に伸びている

- 増収増益基調ながら株価は軟調。19年の高値6000円台から半値の3200円台まで下落

- 株価3200円の水準はコロナショックと同等で明らかな安値水準

- 長期的に増配基調。来期も増収増益予想であること。中期でも業績向上予想であることから長期では相当に高い確率で見直されると見ます

バリュー株は下記の要素を重視して選定しています。

【投資15.】バリュー株投資 ノウハウ ①Mustで絶対に外せない点 「業績向上 or 横ばい」 「指標 割安 」「上場来安値 年初来安値」

1.事業概要(サービス業)

どのような事業で収益を挙げているのかをセグメント分析で掘り下げ、直近の決算内容で業績動向を掘り下げます。

会社概要

- セントラル警備保障株式会社

- 昭和41年創業

- 東京証券取引所第一部上場

- 事業概要

常駐警備、機械警備、輸送警備、機器販売及び工事

主力は常駐警備のガードマン派遣。施設警備や防火防水安全警備を行っています。次いで機械警備が準主力。オンライン、ホームセキュリティ等。輸送警備は現金輸送等の護衛。機器販売工事は監視カメラの販売や設置工事等を請け負っています。

会社概要 より抜粋

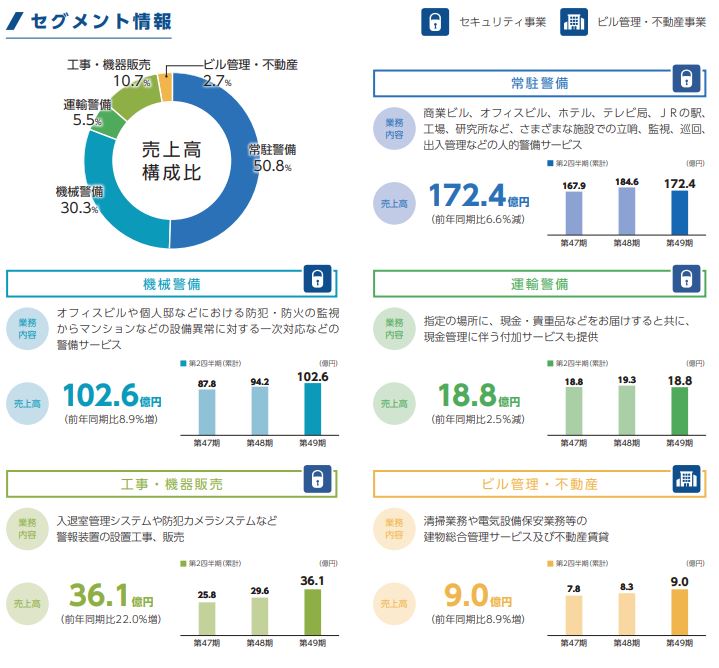

セグメント分析

- 株主通信が分かり易いので掘り下げます。

- セグメントは大きく分けて2つあります。セキュリティ事業とビル管理等の不動産事業です。主力は勿論セキュリティ事業です。

- セキュリティ事業のうち、ガードマンを直接派遣する常駐警備が売上の主力でセキュリティ事業の6割ほど。次いで個人宅等の機械警備の事業が3割、工事機器販売、輸送警備と続きます。主力の常駐警備、機械警備、工事機器販売は長期的に伸びていますね。

- ビル管理や不動産部分も伸びています。

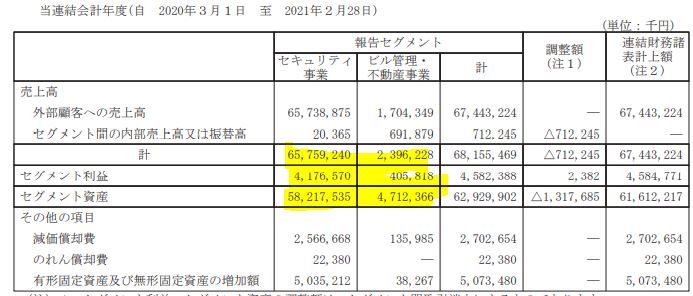

- これは最新の決算短信(2021年2月期)のセグメント別業績です。

- セグメント別利益はセキュリティ事業で9割、ビル管理・不動産事業で1割を占めています。

- 同社の事業は臨時契約よりも長期契約が主力なので一旦契約がスタートすれば一気に契約解除となる可能性が低くストックビジネス型ですね。警備を委託している会社の業績が悪化して契約解除となるリスクはあります。

- 警備形態の変化も載っていました。

- JR東日本の駅で試験運用している警備ロボット(左下)や監視カメラ、警備員が迅速に現場へ駆けつけるためのモビリティ対応、警備員の仕事は常駐警備であることには変わりないですが自身が見回るだけでなくウェアラブルカメラ情報を使って効率良く監視するなど変化が見られそうです。

株主通信より抜粋

決算分析

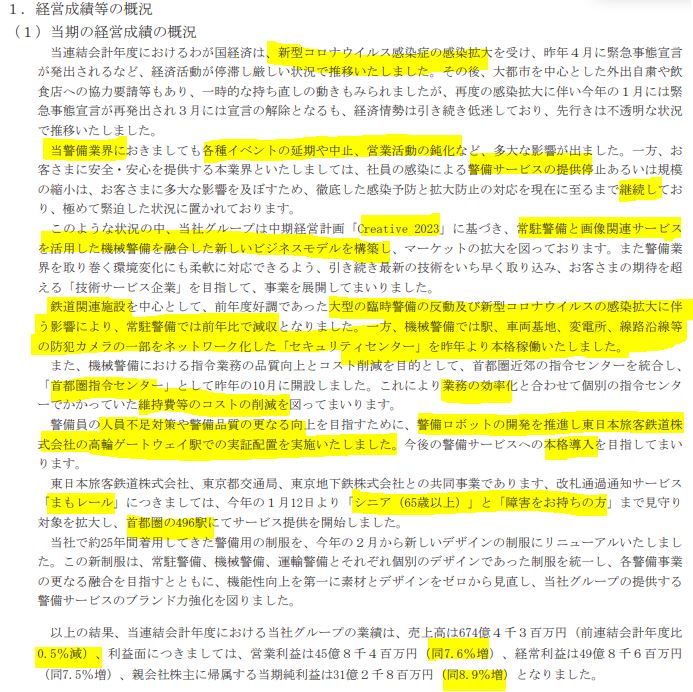

- 2021年2月期の決算短信を掘り下げます。

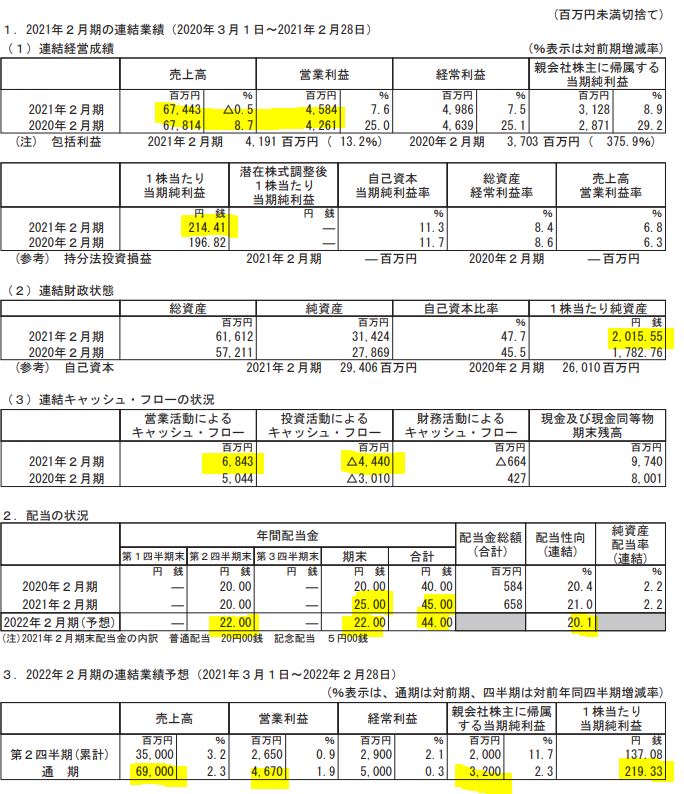

- 前年同期比微減収増益。減収は常駐警備と輸送警備が減少した事によるものです。前年は臨時警備が好調でありましたがそれが減った事が主要因とのこと。

- 1株利益は214円と200円台に着地。純資産増加、営業CF大幅プラス、投資CF大幅マイナスで投資意欲十分。配当は期末の記念配当5円が入り45円。来期は普通配22円配ずつで44円配当と普通配前提では増配予想です。

- 来期は微増収増益予想。悪くない予想です。

- 定性要因です。

- コロナ影響で各種イベント自粛・中止の影響を受けて警備保障業界にも影響が出る事が予想されます。

- 中期経営計画に基づいて常駐警備+画像サービス事業の拡大、駅や車両基地や変電所等と防犯カメラをネットワーク化した取組セキュリティーセンタの実施、首都圏センターの統廃合効率化、警備員人員不足対応のための警備ロボットの開発展開、シニア向けの「まもレール」サービスの稼働。等自社努力と行動姿勢が旺盛ですね。

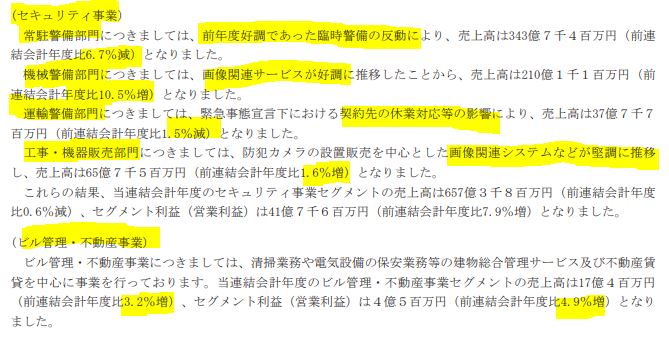

- 結果、常駐警備は臨時警備の前年反動減で減収(-6.7%)

機械警備は機械関連サービスが好調推移で増収(+10.5%)

運輸警備は契約先の休業対応等で減収(-1.5%)

工事・機器販売は防犯カメラ等が好調で増収(+1.6%)

ビル管理・不動産は増収(+3.2%)増益(+4.9%)

となっています。 - コロナ影響を常駐警備と運輸警備が受けていますが製造業と比較すると営業軽微ですね。むしろ、機械警備が大幅に伸びておりDXや人材不足対応で今後も伸びる事を考えると未来は明るいと想像します。

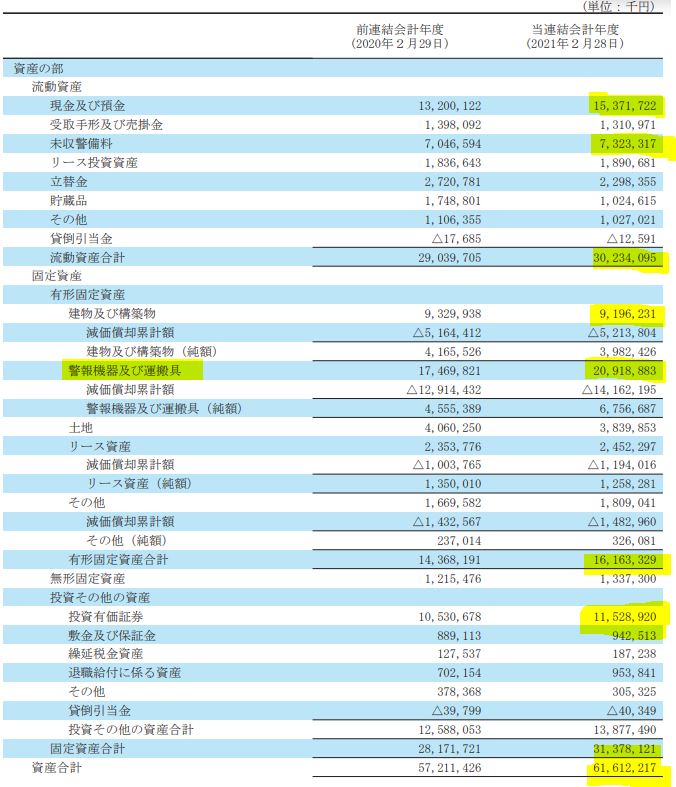

- B/S資産の部です。

- 資産616億のうち、流動資産302億、固定資産313億。固定資産のうち警報機器及び運搬具が209億を占めており、ここは契約解除や技術革新が高速に進むと減損損失の可能性がありそうですね。同社のここ数年の業績好調具合からたちまち2,3年に大規模なものが発生する可能性は低そうですが。

- 投資有価証券115億と意外にありますね。

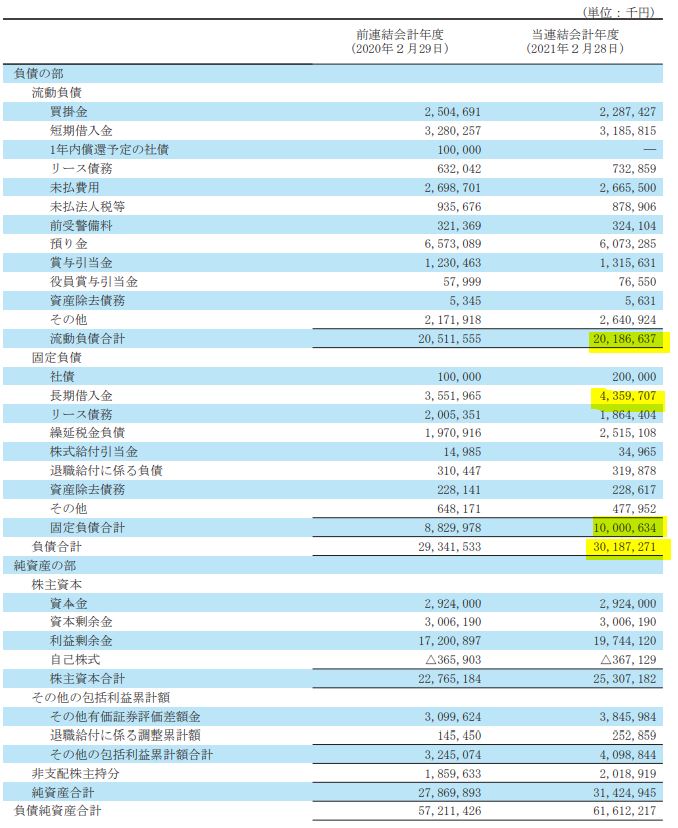

- B/S 負債の部です。

- 総負債301億、流動負債201億なので資金繰りの面では問題ないですね。借入が増えていますが長期借入なので1年以上の長期に渡るものです。

資産バリューではないですが長期保有は安心して出来そうです。

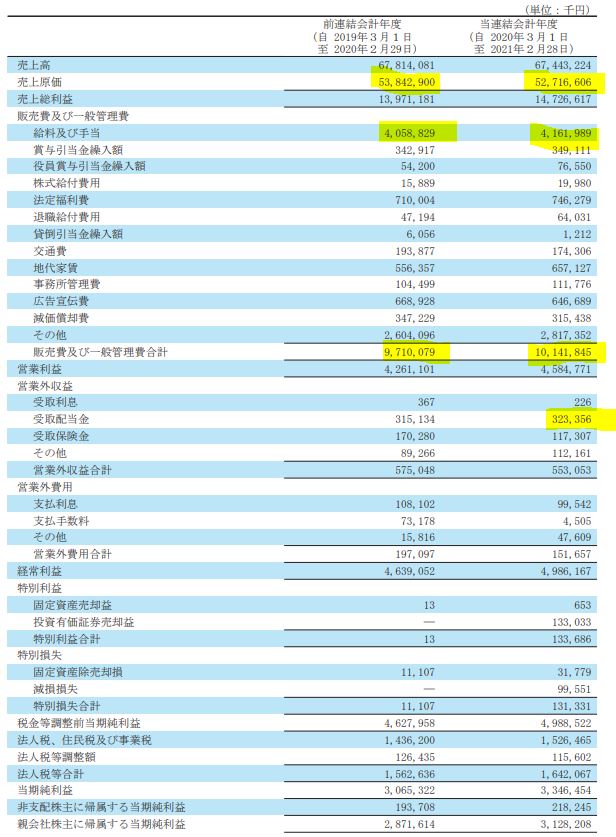

- P/Lです。

- 自社努力頑張ってますね!微減収ながら売上高に対する売上原価率が79.3%→78.1%と1.2%も下げています。定性要因で説明していた施策の成果ですね。増益は内部環境の改善で捻出していて素晴らしいです。

- その反面、販売費・一般管理販売費の売上高比率が14.3%→15%に増加していますが、差し引きで増益です。給料手当の伸びが主要因なのでガードマン派遣…というより機械設備の開発費用が増えたのかもしれません。

中長期保有は期待できそうです。

21.2期決算短信より抜粋

2.各種指標

(PER15.13倍、PBR1.67倍)

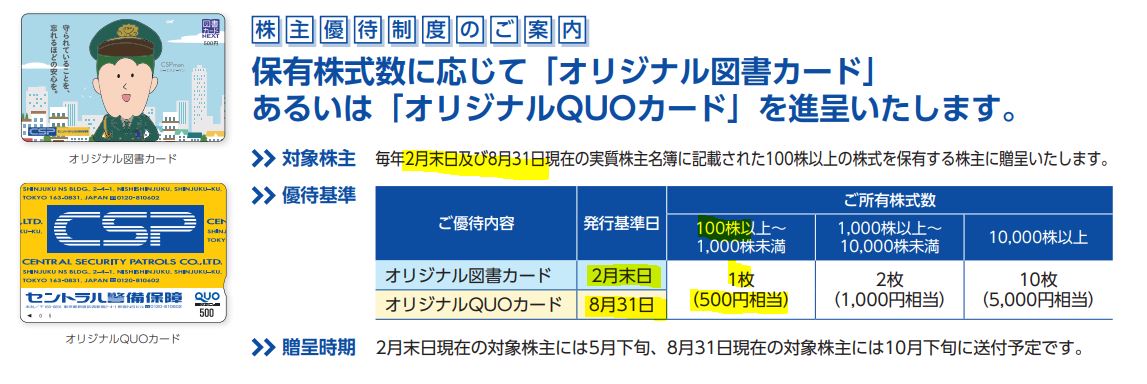

株主優待(100株保有でQUOカード500円×2回)5年株価チャート

配当利回りや割安指標、株主優待、チャートを紹介します。

各種指標

以下の指標を表にまとめています。

- 過去3年利益に対する今期配当金予想の配当性向

- 1株配当、優待金

- 配当利回り

- 優待利回り

- 総合利回り(配当+優待利回り)

- PER/PBR/ミックス係数

- 過去3年の1株益147.1円に対して予想は212.5円と伸びています。

- PERは過去指標で20倍台の実績が出ているので、業界や同社の評価が見直されれば再度20倍台への復帰は見えると思います。

- PBRはここ数年で株価が上昇しているので割安さは余りありません。

期末PER/PBR推移

- 過去期末PER、PBR推移です。

- 注目したいのがPERです。過去最高益を出しながらPERは15倍台に沈んでいます。

- 2012~2020年の過去期末推移を見ると19.8~28倍と比較すると開きがあります。

- 業績予想や業界動向からここ数年は横ばい~伸びると見ると…保守的に見てもPER20倍の株価はいずれ出してくると予想が出来ます。4250円ぐらいでしょうか。現在から3割弱の上昇です。もう少し踏み込むとPER22倍の4400~4500円ぐらい。ここがターゲットとなりそうです。

PBRの割安面は過去推移と比較して見てもありません。

株主優待(100株保有でQUOカード500円×2回)

CSPの株主優待は100株保有でQUOカード500円が年2回もらえます。優待をもらうには

CSPの株主優待は100株保有でQUOカード500円が年2回もらえます。優待をもらうには

- 2月末日

- 8月31日

に保有している必要があります。

- 100株保有:500円×2回

- 1000株保有:1000円×2回

- 10000株保有:5000円×2回

となっています。優待利回りは低いので資産株狙いではアカンですね。

株主通信より抜粋

5年株価チャート

- 5年チャートです。

- 2017~18年の2000円台を見ると割安に見えないですが、ここから業績が大きく伸びている事を考えると(PER推移)今の株価は割安水準に見えます。

- 2020年にかけて好調な伸びを魅せており6000円台を付けましたがコロナで急落し3200円前後を漂っています。

- 中長期では見直しが入ると見ます。(業績予想と内容は堅いです)

tradingview よりチャート転載

3.財務分析

ここでは、長期保有に適しているかを見ます。要は

- 短期的な業績悪化で潰れる心配はないか

- 事業継続場で資金繰りが厳しく、無理な状態ではないか

これを見ます。バリュー株は上がるまで長期的に待つ戦法です。潰れてしまうと意味がないのでそこを見ます。配当余力が無くても構いません。

具体的には

- 自己資本比率が30%以下など低すぎないか

- 手元現金は豊富か

- 財務基盤は強化されているか

この辺りを荒く見ます。

IR BANKから抜粋して独自に加工ています。(業績、配当・自社株買いの項目も同様)

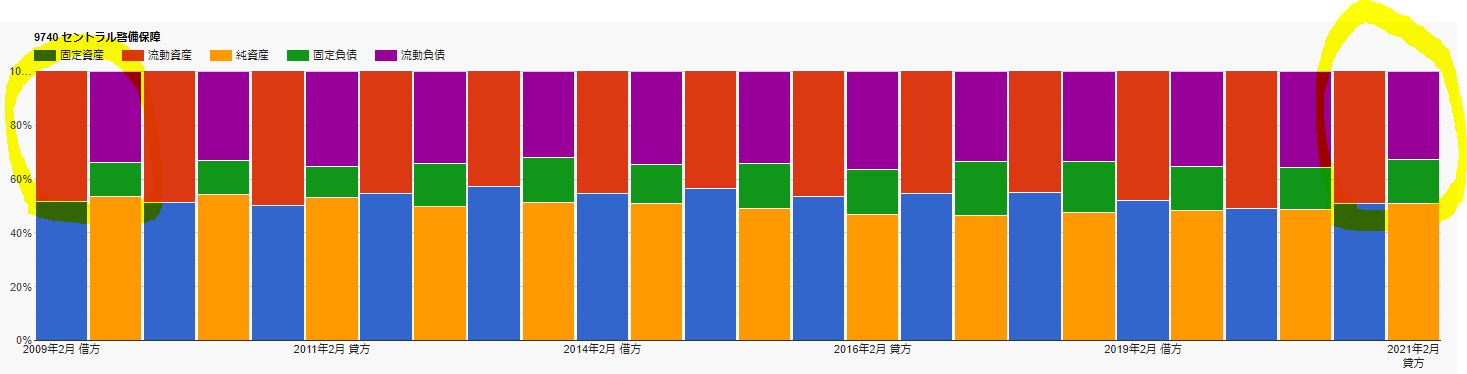

財務分析

- 財務内容は良好です。

- 株主資本、利益剰余金、現金預金は順調に伸びています。

- 有利子負債が2020年以降上がっていますが長期借入の増加が主であることを考えると機器警備事業拡大のための投資であると考えられ、攻めの投資で好感です。

- 資産構成は流動資産=総負債の構図はあまり変わっていません。

- 配当性向が低いように思いますが、この資産構成だとあまり無理をしないでいいと思います。業績に連動して徐々に増配していけばいいです。DXや機器警備事業の拡大には投資が先行するでしょうし。

長期保有は安心できます。

4.業績

業績は

- 減益から下げ止まった横ばいか

- 長期的に増益基調か

ここをメインで見ます。前者だと株価反転のチャンス。後者だと長期的には上昇するからです。

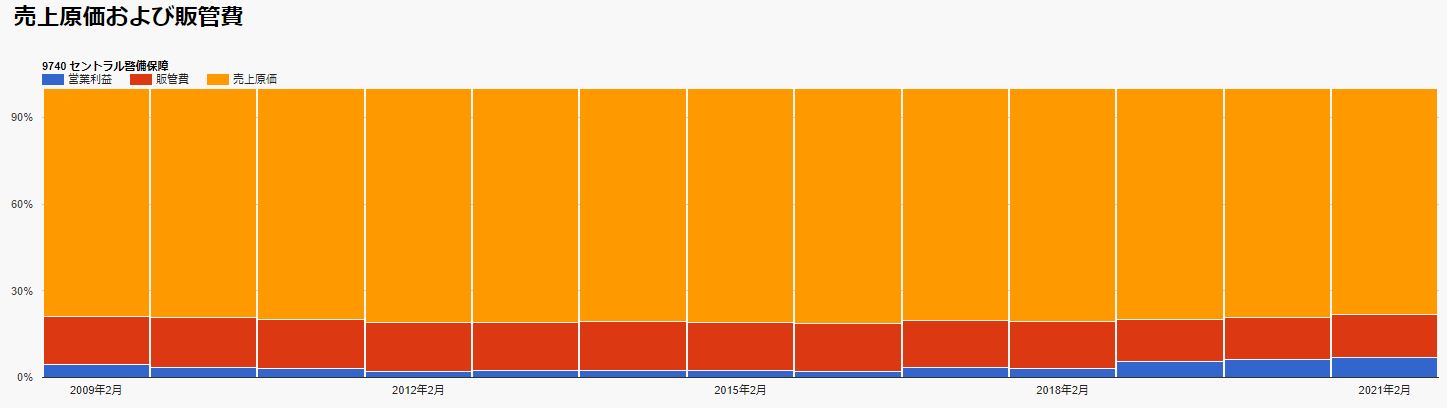

業績

- 営業利益率2%台でしたが17年以降ブレイクし、直近では6%前後まで上昇しています。

- 営業利益額も10億円台から40億円台になって成長していますね。

- 売上高に対する売上原価率は80%前後で推移しています。

- 販売費、管理販売費比率は15%前後で安定推移。

5.配当金、自社株買い

配当金、自社株買い

- 28円→45円と無理ない範囲で長期的に増配中

- 配当性向は徐々に下がっています。増配余力が生まれていると見る事も出来ますが、機械警備の事を考えると….

- EPSは安定黒字状態から16年以降にブレイクして、200円台を安定推移するようになりましたね。

- 自社株買いも昨年実行しています。この株価水準なら今年もやるかもしれませんね。

6.魅力とリスク

CSPの魅力とリスクを考えてみます。

魅力

- `PER15.13倍、PBR1.67倍。PERは過去10年の期末割安水準

- 主力の常駐警備、準主力の機械警備共に長期的に伸びている

- 増収増益基調ながら株価は軟調。19年の高値6000円台から半値の3200円台まで下落

- 株価3200円の水準はコロナショックと同等で明らかな安値水準

- 長期的に増配基調。来期も増収増益予想であること。中期でも業績向上予想であることから長期では相当に高い確率で見直されると見ます

- DXを利用した機械警備事業が今後拡大していく事が想像できる。JR東日本との連携も期待

- コロナ影響が去れば警備保障事業も売上が戻ってくるので売上高700億は中期で狙えるのでは?

- 自社努力旺盛で減収ながら増益に持っていくところは素晴らしい

リスク

- コロナによる得意先契約解除

- ガードマン人材不足による機会損失

- 機器警備事業が拡大していく事による設備投資の加速。技術革新や当てが外れた時の減損損失の発生

以上です!

日の目を見ないバリュー株にも幸運の光があらんこと!!

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/0eb2d4a7.b1ccdd63.0eb2d4a8.384b9fb8/?me_id=1213310&item_id=20281131&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F0413%2F4910023230413.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

会社四季報で銘柄発掘をした後に取引する証券会社としてSBIネオモバイル証券はお勧めです。

SBIネオモバイル証券の魅力

- 1ヵ月辺り50万円までの取引きであれば実質手数料月20円!

(220円手数料に200Tポイントが付きます) - 1Tポイント1円で株の購入資金に出来ます

- 1株から株が買えます!(他証券会社と比較し手数料激安!)

- 1株から買えるので株価の高い銘柄も含めて少額資金で分散投資できます

- 月、50銘柄まで1株から定期買付機能があるのでドルコスト平均法に最適

- 100株投資も出来るので、株主優待銘柄の購入にも向いています

- 1株から申し込めるIPO(新規公開株買付)もあります

その余っているTポイントで投資してみませんか?【SBIネオモバイル証券】 ![]()