アイシン系でMT、AT用クラッチ製造最大手のエクセディ(7278)の2022年度第一四半期決算分析です。

今回の決算概要をざっくり見たイメージは以下です。

- 業績は全セグメント増収増益。AT,MT黒字化

- 財務、PL面での問題はない

- コロナ前の業績を回復しつつあるため、更なる上方修正、90円復配の可能性はある

- 優待時期が9月に変更になったため、3月権利落ち高値は期待しづらいかもしれない。

- 四半期業績変動は基本的に無い

- 18年以降、立て続けに第四四半期に減損損失を発生させているため営業利益が激減している。これは今後も起こる可能性があると見ておいた方が無難

エクセディは資産株分析記事も書いているので良かったら閲覧どうぞ。

【株主優待】カタログギフト クラッチ最大手! 7278 エクセディ 配当+優待利回り 5%超え!【資産株お勧め48.】

前回の決算分析記事もあります。

発表の無い実質下方修正! エクセディ(7278) 2021年通期決算分析【決算分析.46】

1.2022年度第一四半期決算分析-エクセディ(7278)

- 2022年第一四半期決算短信を掘り下げます。

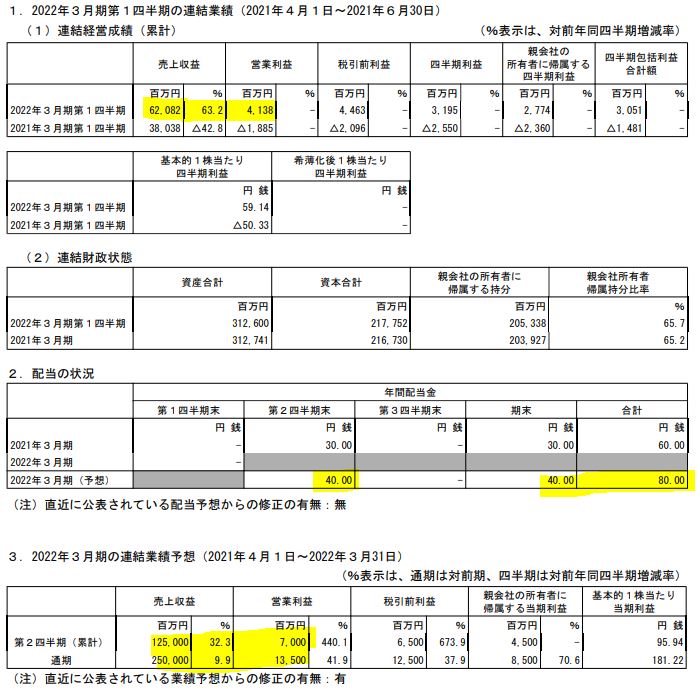

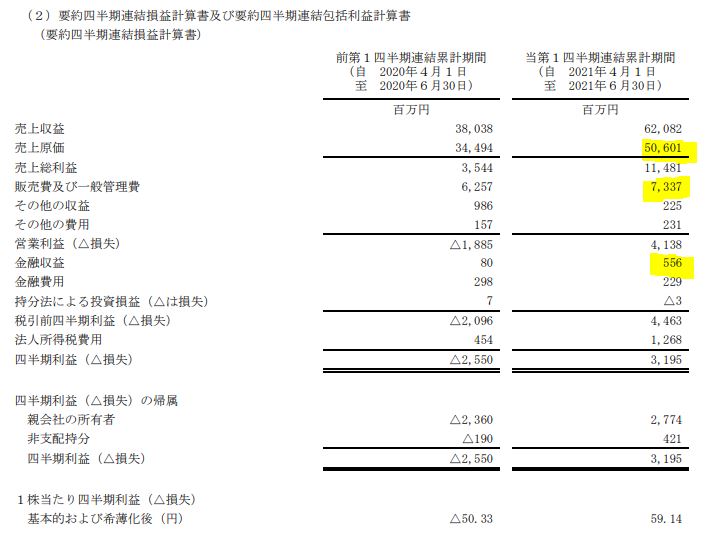

- コロナ影響で沈んだ前年同期と比べて増収増益ですが、昨年第四四半期と比較して売上高は40億円減少しています。

- 半導体不足の影響があったのかもしれませんが、620億円という売上高はコロナ前と比較するとまともな水準です。

- 上期業績予想の営業利益を50億→70億、下期を115億→135億へ上方修正してきました。

- 第四四半期の勢いが持続すると見るならば順当かと思いますが、もう一段上方修正できそうですね。

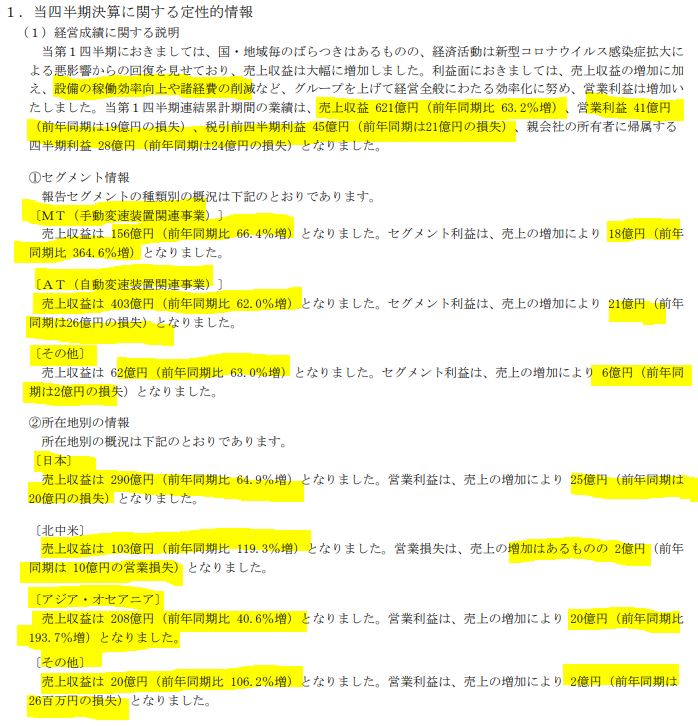

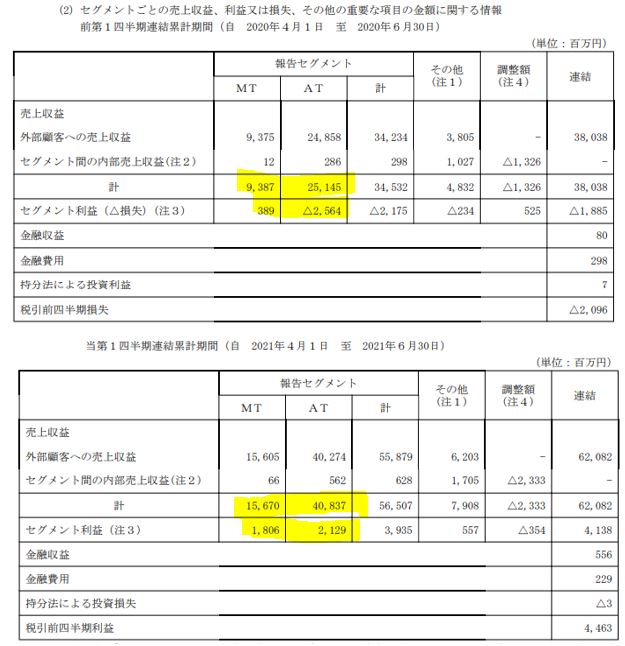

- セグメント別業績はAT,MT、場所別全てにおいて前年同期比増収増益。

- ATは固定費がかかるビジネスモデルなのかもしれないですね。売上高の伸び率はMTと同じでも増益率が違います。(

- ひとつ気になるのは北中米。売上の増加はあるものの営業損失。売上が2倍になっても営業損失が出るというのは結構稼ぐ力が落ちてきているのかと思います。(値下げ?規制対応のコスト増?)

- 為替は1ドル105円で想定。現在110円程度なので増益要因ですね。

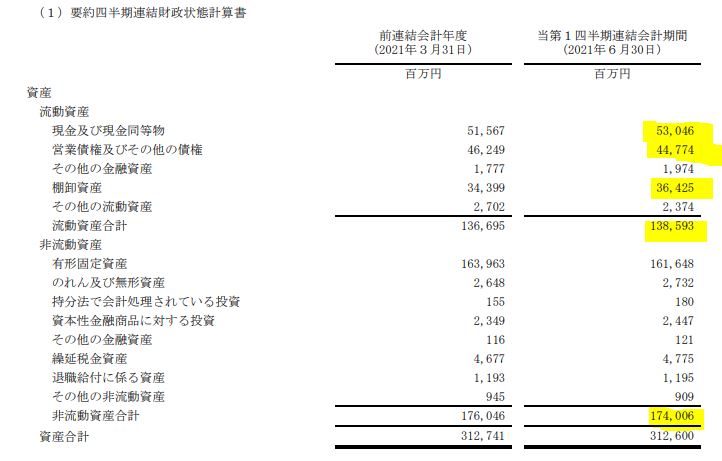

- B/S資産の部です。

- 棚卸資産の伸び分、流動資産が増えていますが金額は大きく無いので特に問題無しに思います。非流動資産>流動資産の構図ですね。減損損失が怖いところです。

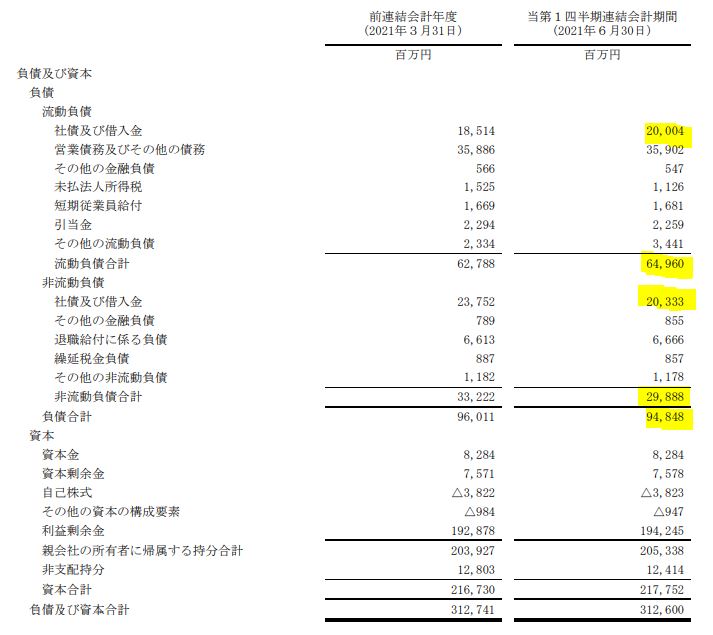

- 負債の部です。

- 総負債<流動資産なので資金繰りは問題なし。

- 増収分、負債が若干増えていますが問題ないですね。

- P/Lです。

- 売上原価率は90%→80%に改善されています。

- コロナ禍では余りに減収になったので正常に戻ったと見る方が正しいですね。

- 売上増に伴い販管費も増加していますが、増収幅から見ると適切かと思います。

- セグメント別業績です。

- MT,AT共に増収増益でATは黒字化しました。

- 売上高と利益高を比較するとMTの方が営業利益率10%越えで筋の良い事業と言えそうです。

- ATは薄利多売でしょうか。

昨年、第四四半期ほどの好調さは無いものの正常業績に復帰したのではと思います。

2022年第一四半期決算短信 より抜粋

2.エクセディの今後の投資戦略

- 営業利益の季節変動は無いように思いますが、18年以降第四四半期で減益になっています。これは立て続けに減損損失を期末に発生させているため。

- これは22年度も発生すると見ておいた方が良さそうです。そう考えると….通期業績予想は妥当かもしれないですね。

- 第一四半期の利益はコロナ前の2020年並です。

- エクセディには四半期業績毎の売上季節変動はないようです。

- 昨年の第一四半期はコロナ影響での減収。第二四半期で回復傾向。

- 第三四半期以降は正常化したと見ます。

- 5年チャートは底値水準を脱しつつあります。

- 3月末の1800円台にまずは迫れるか、今年度は2000円超えを期待したいです。

- 優待権利落ちが9月末に変更されたので権利落ちの上げはマイルドになるでしょう。

以上まとめると..

- 業績は全セグメント増収増益。AT,MT黒字化

- 財務、PL面での問題はない

- コロナ前の業績を回復しつつあるため、更なる上方修正、90円復配の可能性はある

- 優待時期が9月に変更になったため、3月権利落ち高値は期待しづらいかもしれない。

- 四半期業績変動は基本的に無い

- 18年以降、立て続けに第四四半期に減損損失を発生させているため営業利益が激減している。これは今後も起こる可能性があると見ておいた方が無難

これらの材料を勘案すると難しいですが、地合の関係で2000円近くまでは中期では上げられるのでは?と見ます。この付近をターゲットとして保有継続です。

IR BANK より抜粋

trading view より抜粋

以上です。

*当記事は個別銘柄について言及していますがあくまで個人の見解・分析であり、売り買いを推奨するものではありません。投資判断は自己責任でお願いします。