アイシン系のクラッチ最大手エクセディ(7278)の2021年通期決算が4/30場中に発表されました。それまでは大幅上昇し1763円の株価でしたが発表後急落し、反発も無くじり安。結果1566円まで下落しました。

2000株保有しているので一気に200円、40万も含み益が飛ぶのは中々にショックでした。が、まだ黒字なのでここで朽ち果てているようではまだまだ。これから夏枯れ相場に向けてよほどのことが無い限り日本株は落ち込んでいきます。様子見ではなく、これからが買い場です。コツコツと今、勝負をかけている銘柄に向き合っていきます。エクセディは….この様子だと夏枯れ相場で1500円切り、1400円切り….も覚悟しないといけないかもしれませんが、年末、来年には2000円を目指せると信じて継続保有です。(期中、下方修正が出るようであれば退却しますが。)

エクセディの来期は復配予想で60円→80円予想。配当利回り5%越えですが、元気が無い。何故なのか決算を掘り下げてみます。

決算概要をざっくり見たイメージは以下です。

- 実質、超下方修正!47億円の強烈な減損損失!にて場中の株価は強烈に下落!

- 通期、増配期待も無く60円配のため失望売りに繫がったか..?

- 来期は増収増益で60円→80円復配予想も四季報予想よりも営業利益予想は60億も低く反発力は弱い。保守的予想であれば良いが、第一四半期、中間期で予想を下回るようであれば資産株のみ残し手撤退も考える水準か

- 第四四半期に3年連続減損損失を計上。エクセディに投資するときはこの傾向に要注意!

第三四半期までの決算分析記事もあるので参考にどうぞ。

エクセディ(7278) 二度目の大幅上方修正! 2021年第三四半期決算分析 実は第三四半期だけ見ると…

1.馬鹿な…..まさかの期末で47億の減損損失!

- 場中急落の一番の原因はこれです。

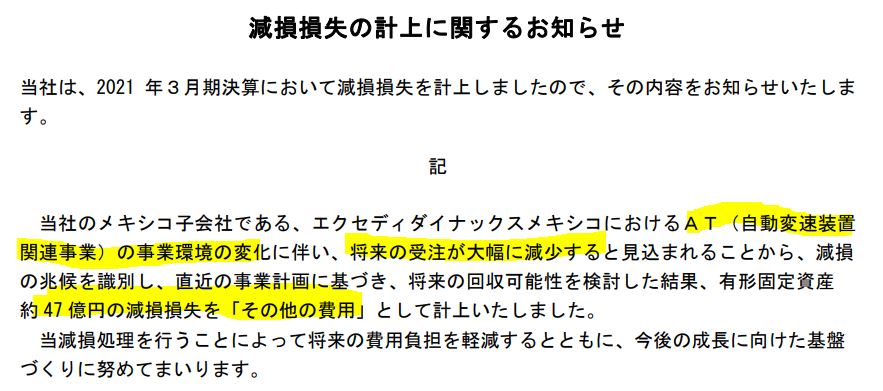

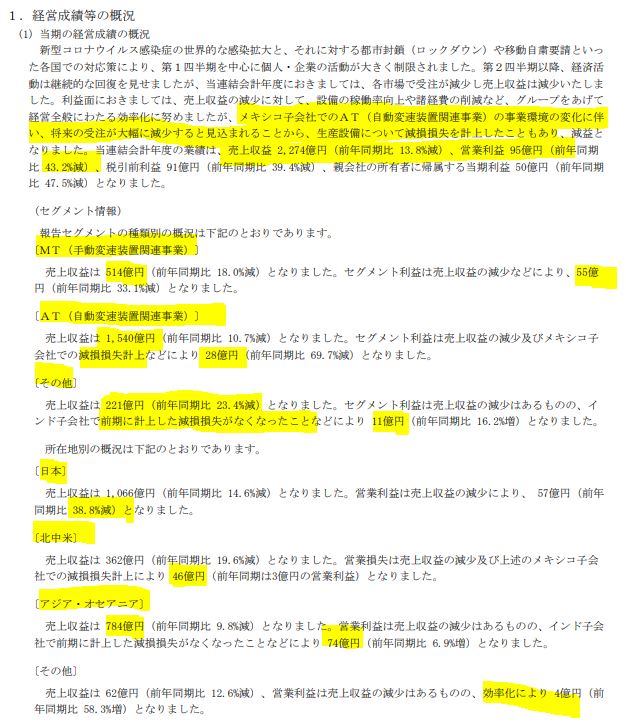

- 同社利益柱のAT事業のメキシコ子会社の環境変化による将来受注の大幅減少を見込み、減損失47億を計上。これは第三四半期決算までの決算短信を見ていても読めませんでした。マネー雑誌等で、電装化に伴いクラッチ需要が大きく減っていく話がありましたが、それを見越した減損損失かもしれませんね。

- メキシコは北中米関連のセグメントに属しています。日本・アジア、オセアニア・北中米の3市場セグメントの中では売上収益は最も低い(15%程度)ですが、減損額がデカいので影響は大きいです。

減損損失計上のお知らせ より抜粋

2.発表の無い期末下方修正!2021年通期決算概要

- これは各四半期毎に発表した決算短信推移です。これを見ればタイトルの意味が一目瞭然です。

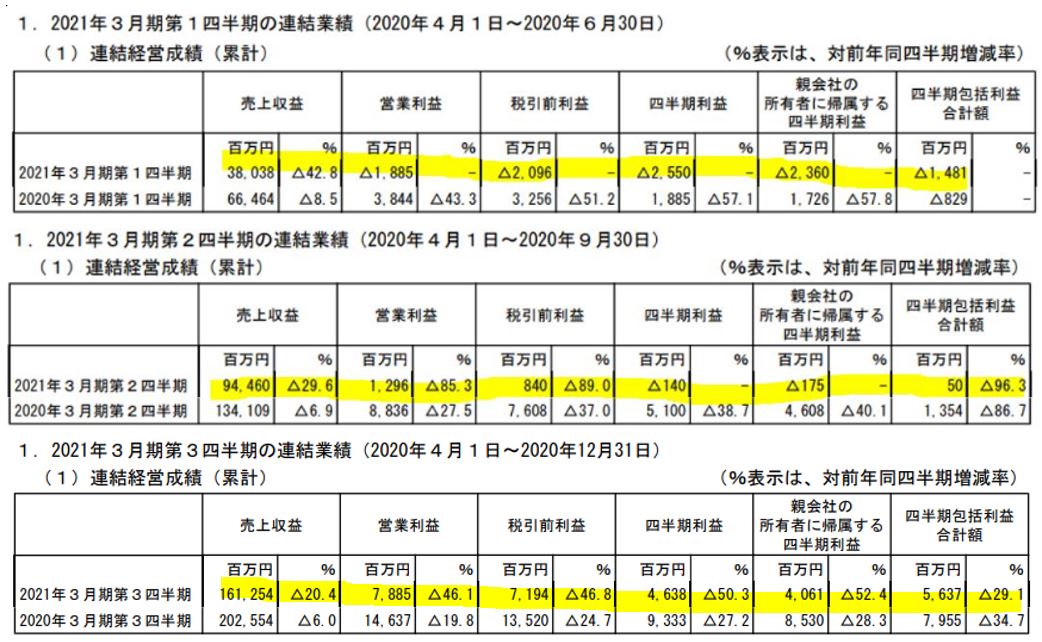

- エクセディは季節変動のあまりない企業です。第三四半期までの営業利益は78.8億でした。これを受けて通期営業利益予想は120億でした。二度の上方修正を受けてイケイケでしたね。

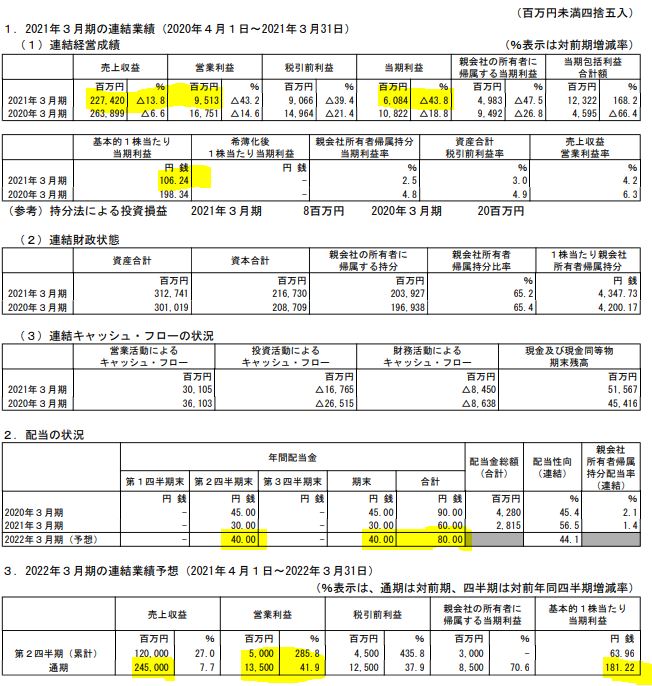

- 一番下に今回の通期決算を出しています。営業利益は95億で着地。前回出した期末予想から実に25億も下回っており、1株益も149円予想から106円に沈んでいます。減損損失の話等、第三四半期ではなかったのでこれは失望させられますね。

- 第三四半期で66億も営業利益を稼ぎだしていましたが、これがわずか17億。減損がなければ64億で超好調で着地。期末上方修正でした。キャッシュアウトの無い減益なので、せめて配当は80円出してほしかった。減損損失が無ければ、営業利益は144億。実は来期予想よりも好調で着地する事になります。

先ずはこれを頭に入れた上で決算短信を見ていきます。

- 来期予想は上期40円、下期40円の10円ずつ増配予想の80円配。

- 通期予想は前年同期比増収増益予想で営業利益135億、1株益181円予想です。

- 回復していますが来期予想は弱い。また、減損損失があるのだろうか?と勘ぐりたくなりますね。

- 会社四季報の来期予想では売上は2530億、営業利益は190億の予想。なので55億も営業利益が下であり、保守的予想に見えます。

第四四半期は減損損失が無ければ営業利益を60億以上稼ぎ出している事を考え…..これが続くと見ると…..実は絶好の仕込み場に見えます。今の1600円を切っている水準は追加してもいいかもしれないですね。第一四半期が出るまでは相当に株価はじり安で売られるのでは?と見ます。

- 定性要因です。

- 前回まで受注回復と良いコメントがあったのですが今回はありません。

- メキシコの減損損失の言葉が強く印象に残る内容です。

- セグメント別業績では利益率の高いMT事業は売上減少に従って減益傾向が自然な形です。

- AT事業がメキシコの減損損失で47億利益が削られたため売上減少に対して減益幅が大きいです。

- 国別セグメントでは日本は、MT事業と同傾向の減収減益率。アジア・オセアニアは前期の減損損失がなくなった事から実は増益に。

- 北中米はメキシコの減損損失があったため赤字転落。減損損失が無ければ1億円の利益で日本と同傾向でした。

この会社、第四四半期の決算と同時に減損損失を発表する傾向のようですね。前年の減損損失も同じ時に実施されていたようです。ここは、この株に投資する上で要注意ですね。

もう1年遡るとやはり第四四半期に減損損失を計上していました。

こういった事を考えると、過去3年分の四半期毎の決算短信や修正ニュースを掘り下げないとアカンですね。真面目に集中投資する銘柄は。今後の大きな課題が見えてきました。

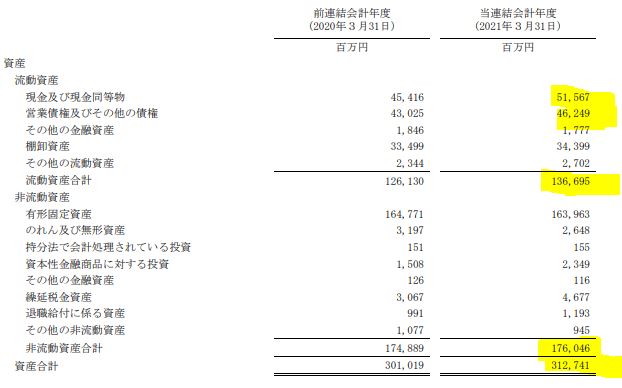

- B/S資産の部です。

- 流動資産は増加しており財務強化されていますね。

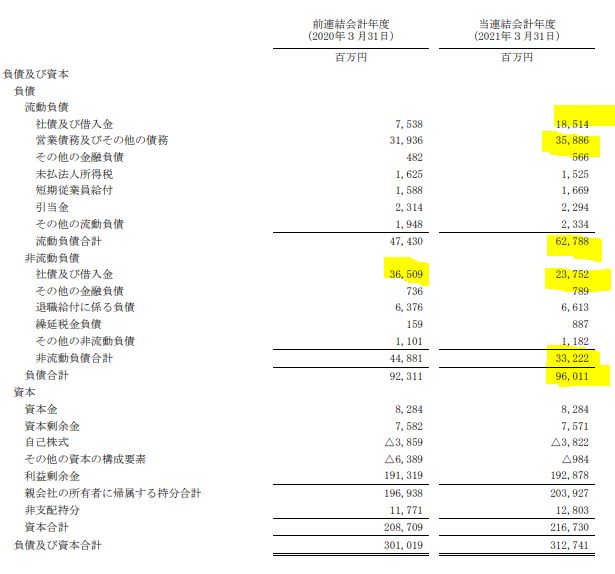

- B/S負債、資本の部です。

- 総負債は960億。流動資産が1366億あるので財務基盤は強固です。

- 流動負債と非流動負債で動きがありますが、長期借入金が短期借入金に移動した程度かと思います。

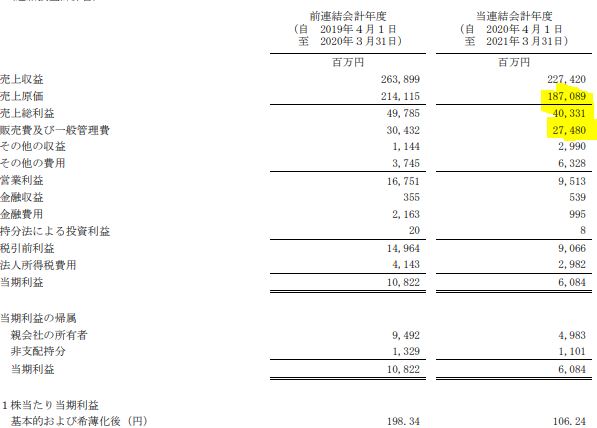

- 売上原価率は82%で前年より若干悪化していますが減収なので傾向は変わらないと見ます。

- 販売費、一般管理販売費は売上減少に一定追従して下げられていますね。

- その他の費用63億のうち47億が減損損失です。昨年は37億が計上されておりこの中に、インドの減損損失が入っているのでしょう。

2021年通期決算短信 より抜粋

以上です。

*当記事は個別銘柄について言及していますがあくまで個人の見解・分析であり、売り買いを推奨するものではありません。投資判断は自己責任でお願いします。