アイシン系が大株主であり最大得意先のクラッチ最大手エクセディ(7278)。

第二四半期に引き続き

- 大幅な上方修正

を叩き出してくれました。内容をざっくり見て前回との変化点等を掘り下げてみたいと思います。

決算概要をざっくり見たイメージは以下です。

- 通期営業利益は15億→55億の前回にくわえ、120億と倍以上の上方修正!

- 第三四半期は第二四半期より更に回復基調で営業利益増額!

- 第三四半期だけを見ると実は前年同期比増収増益!

- 全セグメントも同様に回復基調!

- MT事業黒字化!

更なる修正の可能性は見えてましたがここまで伸びるとは思いませんでした。この勢い衰えていなければ通期も上方修正が出るかもしれません。半導体部品需要が気になりますが自動車業界の回復は鮮明ですね。

なお、前回の決算分析記事もあるので参考にどうぞ。

上方修正! 営業利益黒字化!中間決算分析 クラッチ最大手 エクセディ(7278)

1.二度目の上方修正!

- 増収増益の業績予想修正です。

- ですが、利益幅の増額が売上に比べ飛躍的に大きいですね。売上が4.8%の増収に対し、営業利益が118.2%の増益、税引き前利益が144.4%の増益、当期利益が180%の増益といずれも100%越えの素晴らしい伸びです。

- 各種事業、地域別の増収に加え、販管費抑制が効いているようです。

- 為替レートの1米ドル106円想定の強気予想だけは気になりますね。足元は104円ですが右肩下がり基調です。

通期連結業績予想の修正に関するお知らせ より抜粋

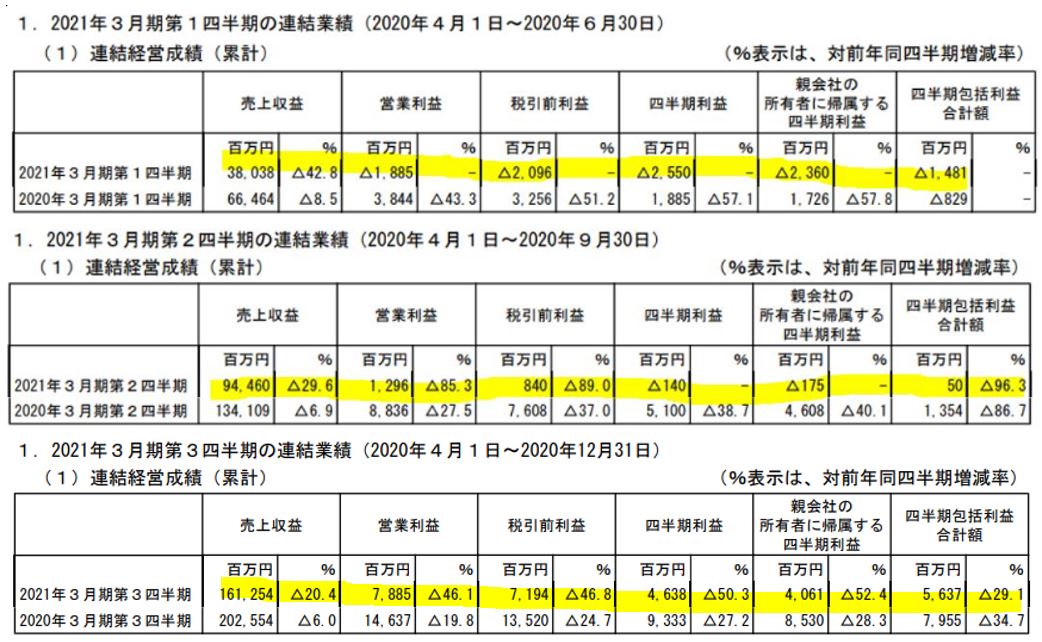

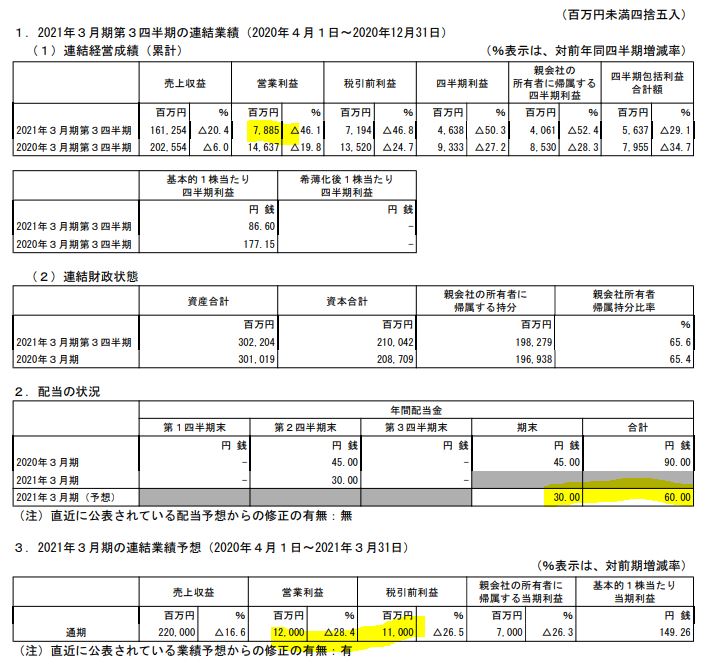

2.2021年度第三四半期決算概要

- これは四半期毎の決算短信1ページ目を抜粋した資料です。

- 第一四半期は営業利益-18億、第二四半期は営業利益31億が実績であることがわかります。

- 今回の第三四半期はなんと営業利益65億も稼ぎ出しています。前年同期は58億程度なので第三四半期だけを見ると実は、前年同期比増収増益になっています!

- 通期予想は営業利益120億です。第四四半期で42億の営業利益を出せば達成できます。

- 回復基調がこの勢いで続けば更なる上方修正の可能性を秘めています。

- 1株利益の通期予想は149円。これは…..下期は増配の可能性を期待してしまいますね。

- 定性要因です。

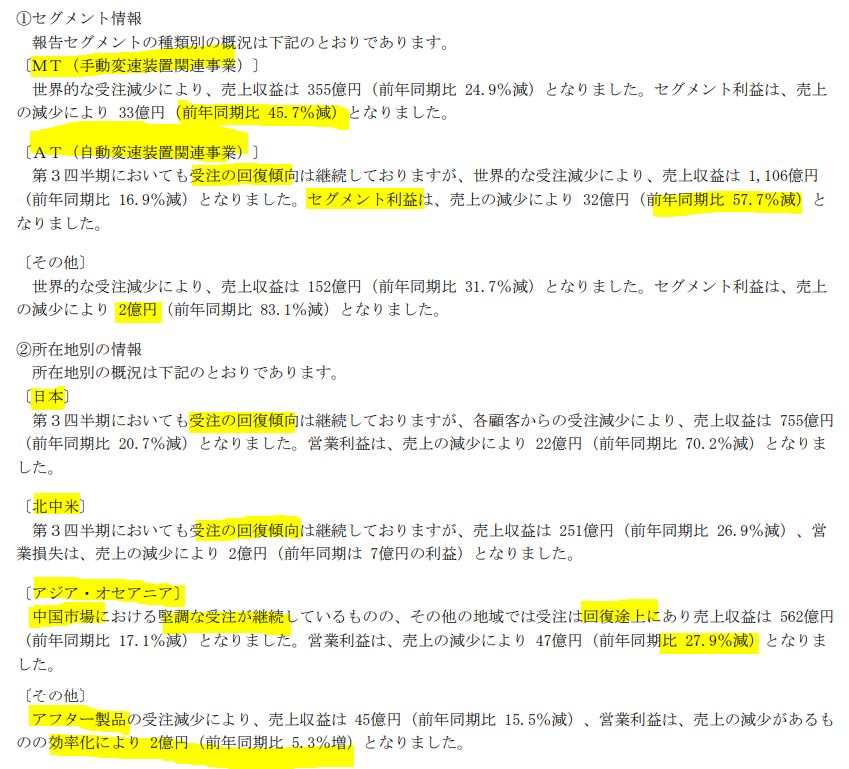

- ここで注目したいのが第二四半期との売上傾向。実は殆どの事業、地域で第二四半期より増収幅が増えています。

- 前回も中国市場だけは伸びている話でしたがその傾向は変わらずです。

- その他事業だけは前年同期比増益となっています。

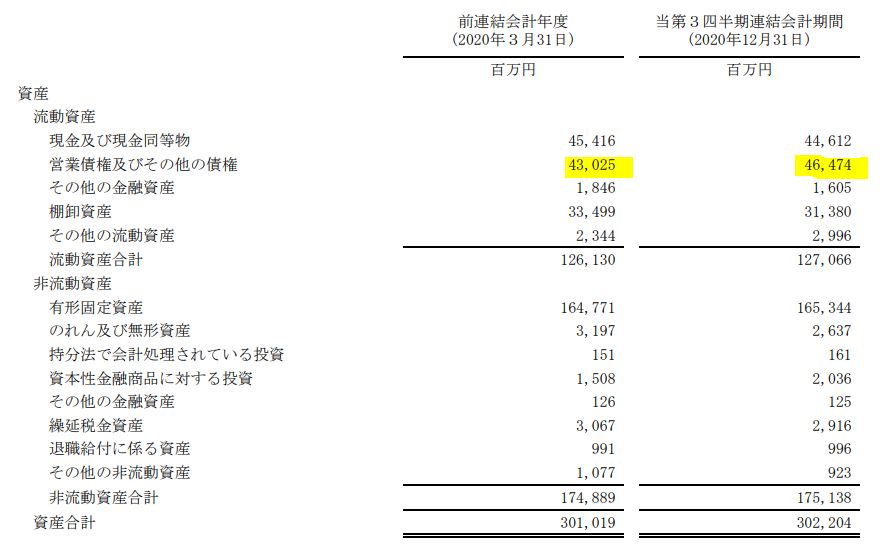

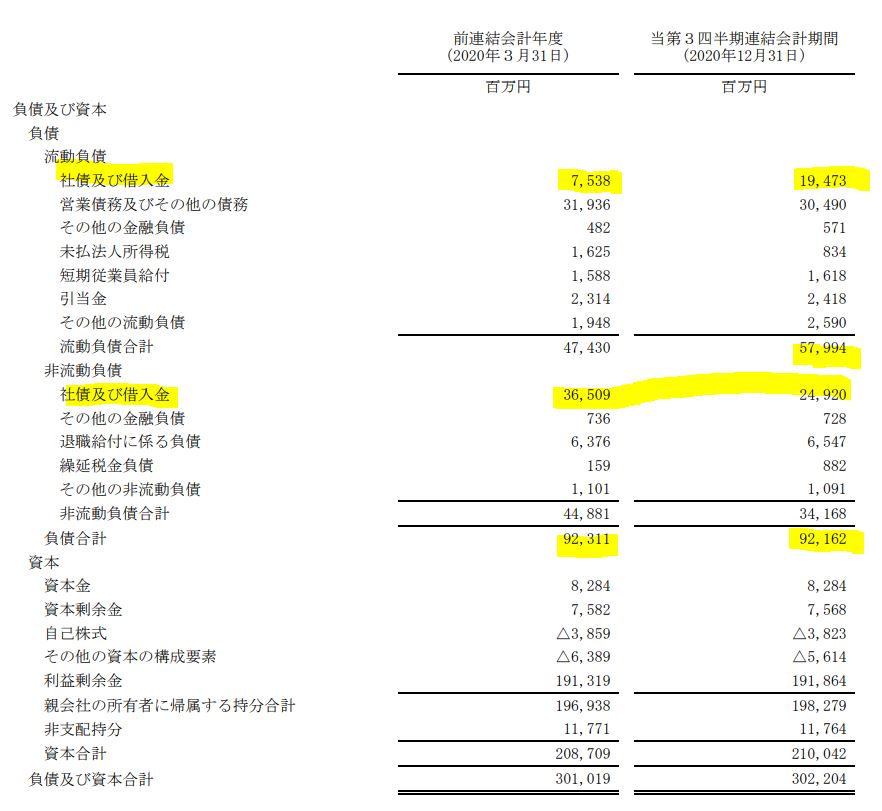

- B/S資産の部です。

- 流動資産、固定資産に大きな変化はありません。

- しいて言えば営業債権などが34億増加し、棚卸資産と現金が減少。在庫が掃けているという事でプラスと見ます。

- 負債と資本の部です。

- 流動負債の社債と借入金が増加していますが、同額非流動負債から同じ勘定科目の金額が減っているので返済予定が回ってきたのみと見ます。流動資産が厚いので資金繰りは全く問題ないと見ます。

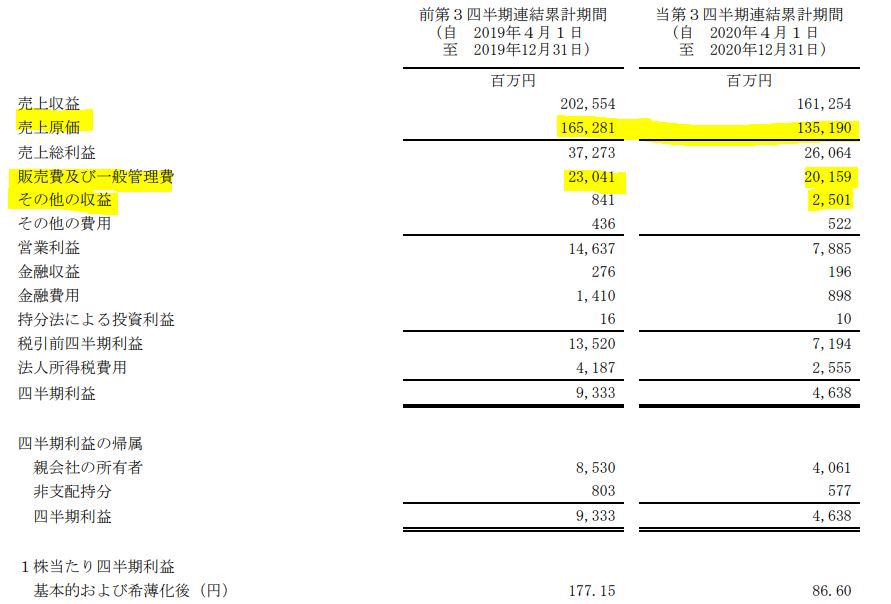

- P/Lです。

- 売上原価率は前年同期で悪化しています。(81%➡83%)上期の減収を引きずっているので致し方ないでしょう。

- 販売費及び一般管理販売費を30億削減しているのが良いですね。

- その他の収益が3倍に伸びているのもプラスです。ここが大きいですね

- 金融費用も減っており◎です。

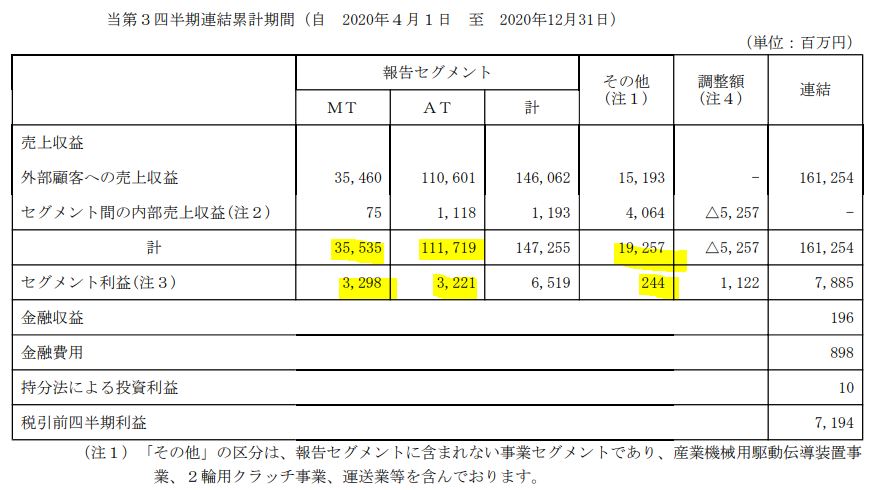

- セグメント別業績です。

- AT事業は前回赤字でしたがここに来てMT事業並にセグメント利益が出せてきました。

- AT事業は第三四半期だけで34億は稼いでますね。勢いを感じます。

これは通期の伸びも予想しちゃいますね。通期増配予想と合わせて素晴らしい決算を期待します。そして、来期予想は前年比増収増益増配予想を!!

最近、バーチャル製品展示ページも開設されています。気になる方は会社サイトを訪問して閲覧しては如何でしょうか。

2021年第三四半期決算短信 より抜粋

以上です。

*当記事は個別銘柄について言及していますがあくまで個人の見解・分析であり、売り買いを推奨するものではありません。投資判断は自己責任でお願いします。