東京商工リサーチの情報を活用し、与信管理のネットサービスを展開しているリスクモンスター(3768)の2022年度第一四半期決算分析です。

ここは、事業方針としてストック型のビジネスを展開する事を志向しており相当に安定した業績を叩き出しています。割安なタイミングで仕込めばディフェンス力が高い銘柄だと見ています。安定してキャッシュが入ってくる永続的優位性を持つ事業を持つ銘柄として期待し保有しています。

今回の決算概要をざっくり見たイメージは以下です。

- 業績は大半のセグメントが増収増益

- 教育関連事業はe-learning特需がなくなり減益だが、ストックビジネス部分の定期収入は伸びており特需を差し引くと前年同期比で伸びていると見れるので問題なし。

- その他サービス事業は人件費投資の関係で増収赤字。赤字幅が単独事業で見れば大きいので今後の注視が必要か。

- 財務・PL面は大きな問題なし

- 第一四半期は前年同期比増収増益であったため通期進捗の達成確度は高めであるが、季節変動で稼ぎ時の第二四半期で利益が例年通り挙げられるかが課題

バリュー株分析もしていますので宜しければ閲覧どうぞ。

7期連続!最高益更新中!リスクモンスター(3768) PER16.65倍 PBR1.35倍【バリュー株分析41.-①】

主力の与信管理事業はクラウドサービスNo.1!特許取得! リスクモンスター(3768)【バリュー株分析41-②】

1.2022年度第一四半期決算分析-リスクモンスター(3768)

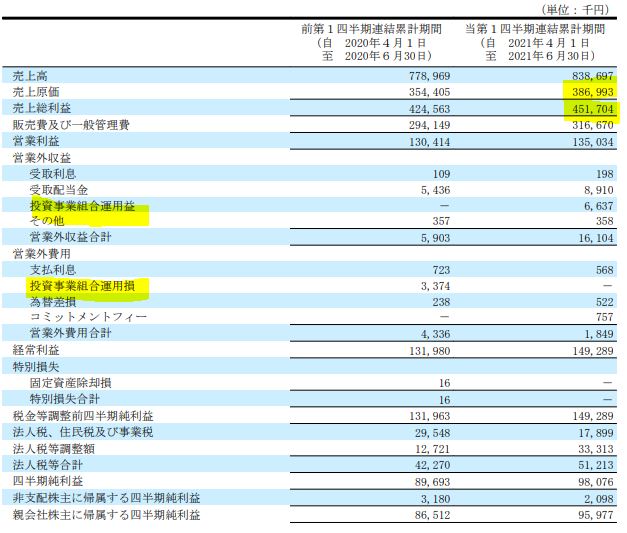

- 2022年第一四半期決算短信を掘り下げます。

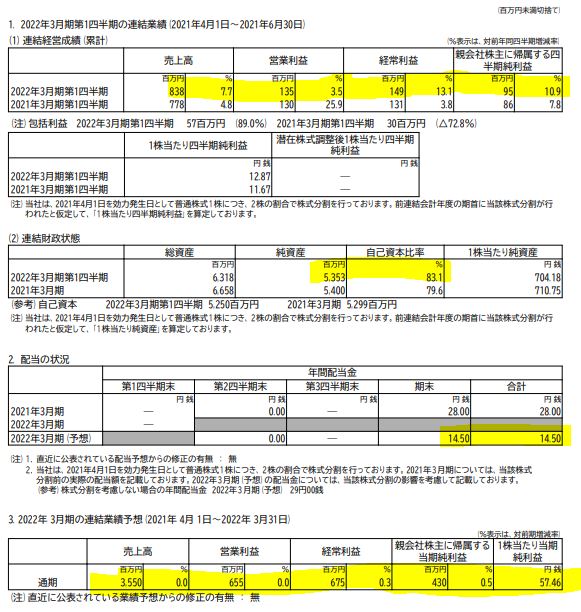

- 通期予想は売上、営業利益横ばいで経常利益と純利益が微増予想です。

- 第一四半期決算は前年同期比で7.7%増収、3.5%営業増益で10%以上の経常増益です。

- 滑り出しは順調なスタートと言えそうです。

- 配当は株式分割前でいえば29円と1円増配予想です。期末一括配当なので3月末に向けて買いが集まりそうですね。

- 純資産が減っていますが、これは配当金と税金の支払いを行った事で営業CFがマイナス、現金が減った事で業績が悪化したわけではありません。

- 定性要因です。

- 5カ年長期計画のうちの中期計画を遂行中です。

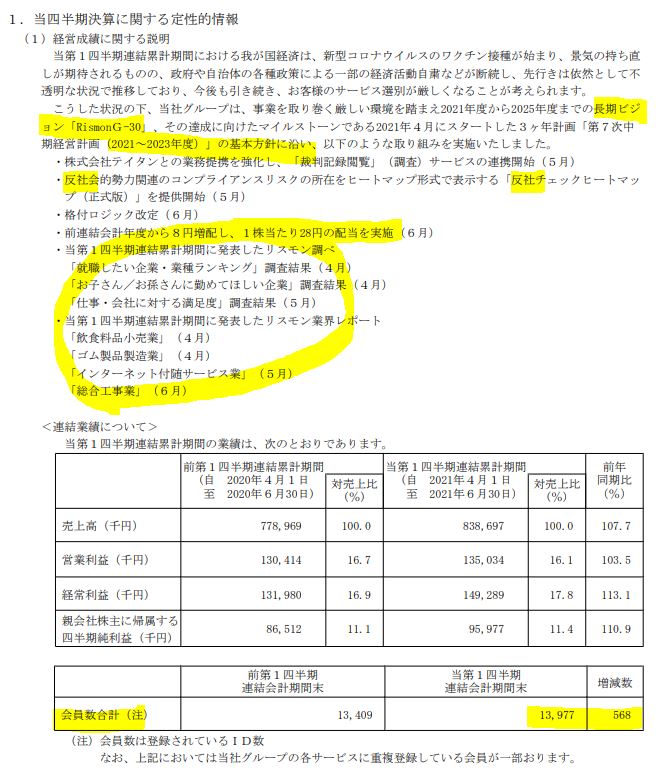

- 反社チェックサービスの実施や28円配当の実施、ランキング調査結果や業界レポート等、数字の寄与度が直接見えないほど泥臭い取組をコツコツと積み上げている印象で手堅いGoodな結果だと思います。

- おかげで、増収増益で、会員数のID数も増加しています。

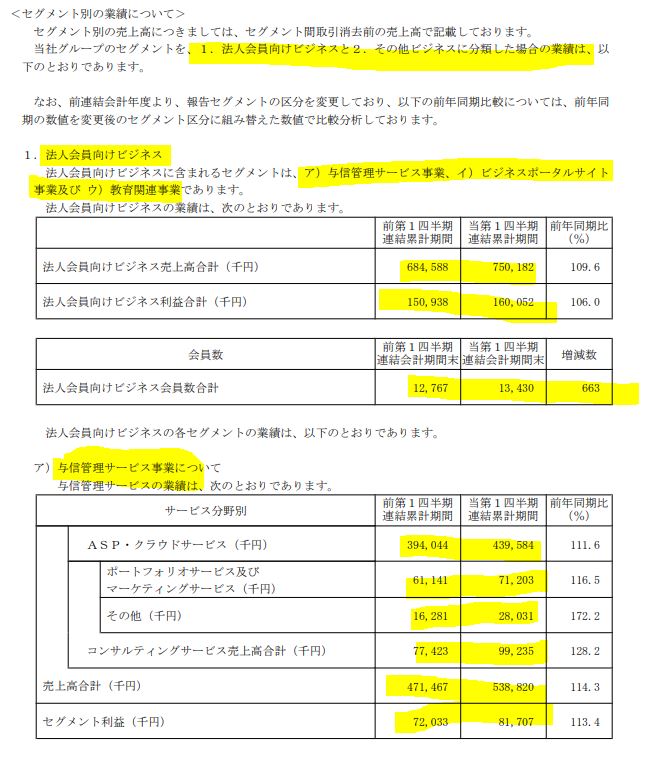

- セグメント別業績です。

- 法人向けビジネスとその他ビジネスに大きく分かれています。

- 法人向けビジネスでは増収増益で会員数も伸びており、そのうち与信管理サービス事業は全て増収増益とパーフェクトな出来です。

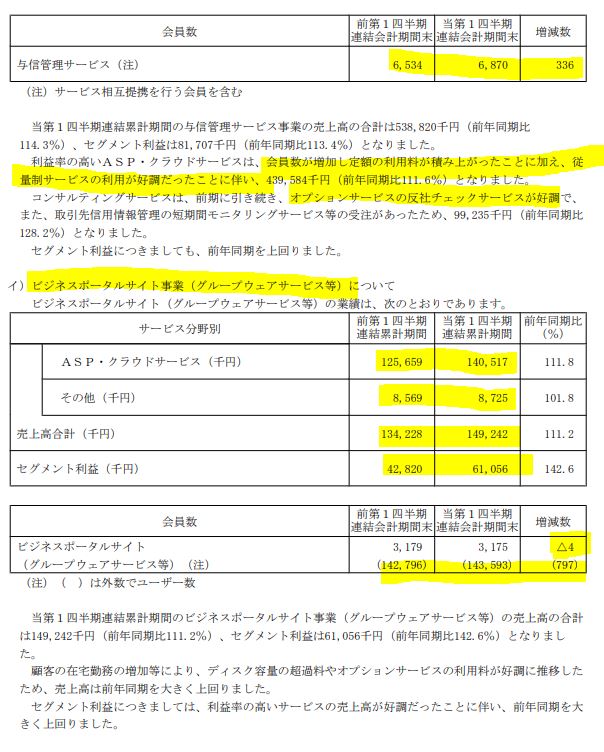

- 与信管理サービスの会員数増

- ビジネスポータルサイトも増収増益です。サイト数が若干減っていますが、グループウェアサービスの数は増加しています。好調ですね。

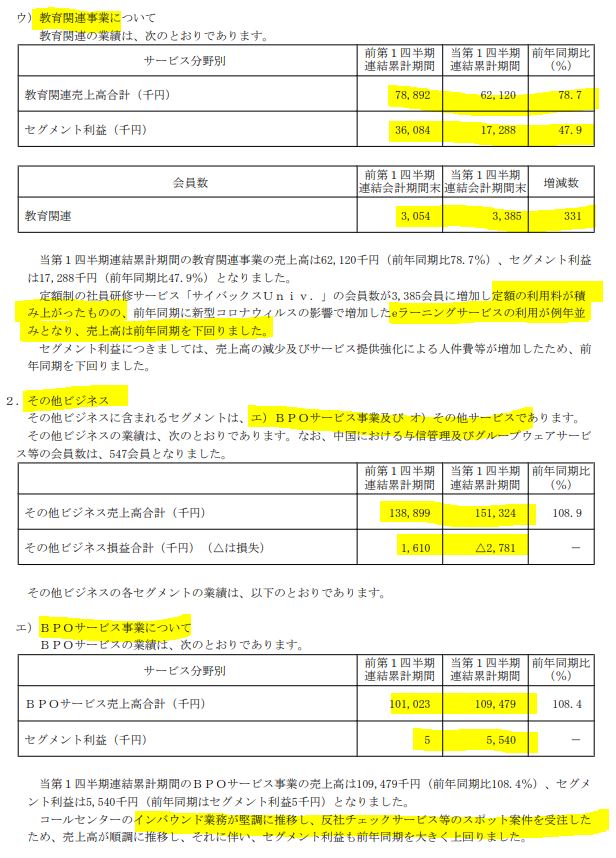

- 続いて教育関連事業です。ここは明暗分かれました。

- 減収減益ですが、前年同期がコロナ影響でe-learningの需要が大幅に増えた特需があったものが今期は正常化したためです。

- ですが、足元の会員数が伸びており定額サービスの売上は伸びていますので特需を除けば順調と言えるでしょう。

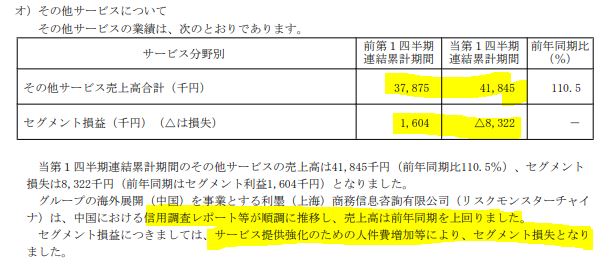

- 続いて、その他ビジネスですが、BPOサービス事業は増収増益です。インバウンド業務が堅調で反社チェック案件の好受注に恵まれたようです。

- ですが、その他サービスにおいてサービス強化のために人件費を投入したため増収赤字となっています。この赤字のため、増収7.7%に対して営業増益が3%台に留まっています。

- 先行投資ですね。今後このセグメントの利益動向は注視が必要です。

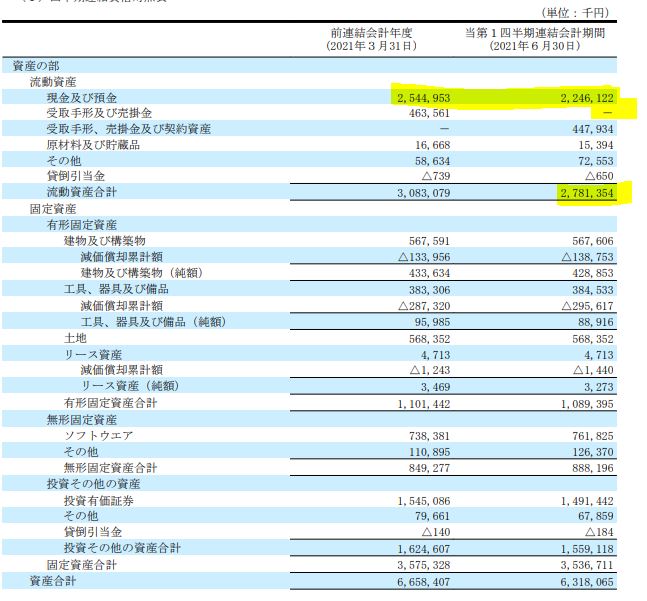

- B/S資産の部です。

- 流動資産は配当金と税金支払いで2億ほど減少しています。

- それ以外は固定資産や投資その他資産で大きな動きは無いようです。

- 投資有価証券14.9億は現金化しやすい資産と考えると現金預金と手形と投資有価証券で40億ほどあります。負債総額が9.6億。差し引き30億程度です。株価が下落している今の時価総額の半分程度です。

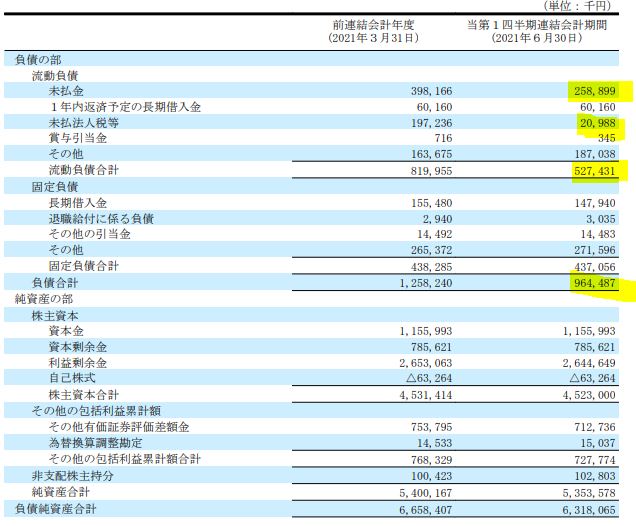

- 負債の部です。

- 未払金と税金が減っているのは現金で支払ったからですね。

- 負債合計がこの分減っています。

- P/Lです。

- 売上原価率は1%程度上昇しており稼ぐ力は少し落ちています。その他サービス事業の人材先行投資の影響ですね。

- 販管費比率は前年とさほど変わらないようです。

- 営業外で、投資事業組合運用益、損というのがありますが投資有価証券評価損、益とはまた違った取組なのでしょうか。

全般的に好調かと思います。その他サービスの人材先行投資の成果を中期では見極めていきたいですね。

2021年第一四半期決算短信 より抜粋

2.リスクモンスター(3768)の今後の投資戦略

- 過去業績推移と指標面、テクニカル面から値上がり期待戦略を考えてみます。

- 過去10年間の四半期売上高推移です。前年同期比減収となったのは3四半期のみ。それも10%以下のマイルドなものです。それ以外は全て増収。相当安定して収益が伸びている事が分かります。

- 第二四半期の売上高が通期通して高い傾向にありますね。季節変動要因があると思います。

第二四半期で如何に増収・利益を伸ばせるかで通期目標の達成確度が見えてきます。

- 営業利益については、営業外損益も関わっているのでしょう。売上に対して前年同期比マイナスになっている比率が多くなります。2014,15年辺りはマイナス幅が2桁と不安定でしたが16年以降は安定して伸び始めています。

- 21年の第一、第二四半期はコロナに伴うe-learning需要の特需があった影響で利益が伸びていますね。この特需がなくなった状態で第一四半期は営業増益に載せてくるのは素晴らしいと思います。第二四半期は3億828万とこれを超えるのは相当に難易度が高そうです。

第二四半期が季節変動要因で今期も稼ぎ時だと思いますが前年同期比は減益になると思います。特需を除いて伸びていれば良いですね。

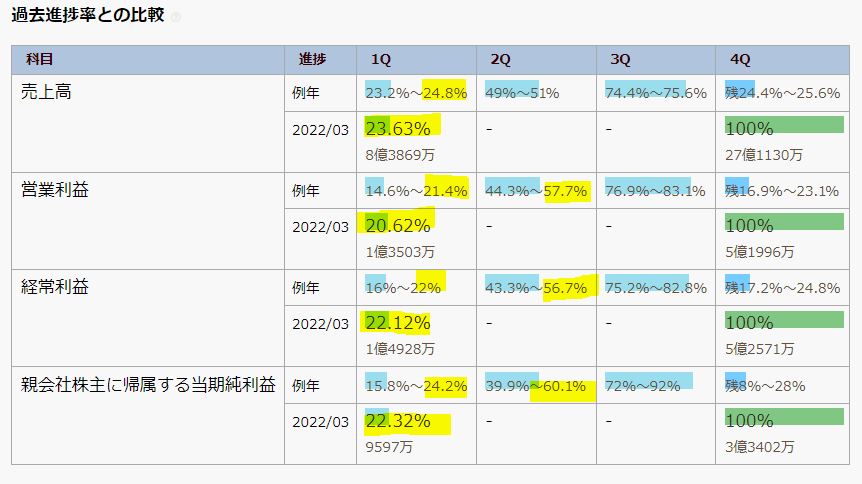

- 例年と比較した進捗率の伸びです。

- 第一四半期は営業利益の進捗率が20.62%と例年に比べて高めです。第二四半期で57~60%ぐらい出して欲しいところです。

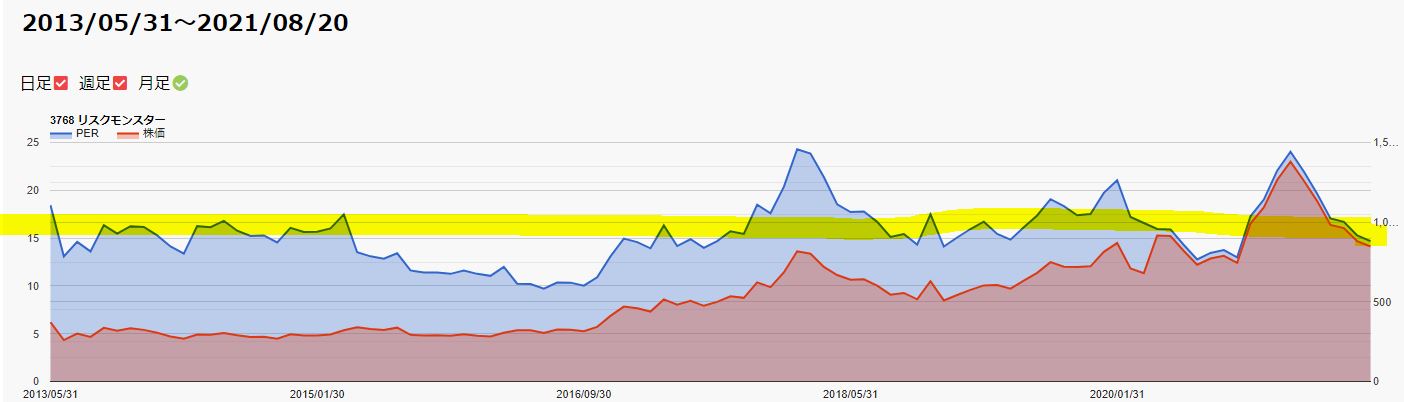

- これは過去8年ほどのPERと株価推移です。

- PERの底値は12~13倍といったところでしょうか。

- 現在の15倍という値は若干低めだと思いますが、上値は限られていそうです。PER20倍以上になる時まで気長に保有といったところですね。

- 増収増益基調なので長期的に株価は右肩上がりです。

- 毎年年末・年始当りでここ4年高値を迎えているようです。

- 21年は山が相当に大きく分割+増配で人気化されてバブルになった株価だと思います。(1600円以上の山)

- 今の株価水準はコロナ前の20年初頭の高値付近。実力からすると妥当な水準ですかね。

- 年末から年初に当り例年通りなら高値を付けてくるでしょうが、そこでどれだけ伸びるかです。1000~1100円程度では?と見ています。(PER17~19倍程度)

以上まとめると..

- 業績は大半のセグメントが増収増益

- 教育関連事業はe-learning特需がなくなり減益だが、ストックビジネス部分の定期収入は伸びており特需を差し引くと前年同期比で伸びていると見れるので問題なし。

- その他サービス事業は人件費投資の関係で増収赤字。赤字幅が単独事業で見れば大きいので今後の注視が必要か。

- 財務・PL面は大きな問題なし

- 第一四半期は前年同期比増収増益であったため通期進捗の達成確度は高めであるが、季節変動で稼ぎ時の第二四半期で利益が例年通り挙げられるかが課題。

IR BANK より抜粋

trading view より抜粋

以上です。

投資家とランナーに幸あれ!

*当記事は個別銘柄について言及していますがあくまで個人の見解・分析であり、売り買いを推奨するものではありません。投資判断は自己責任でお願いします。