バリュー株投資によって1.5倍~ダブルバガーを狙う!

バリュー株紹介シリーズ第41弾-①!(過去記事一覧はこちら)

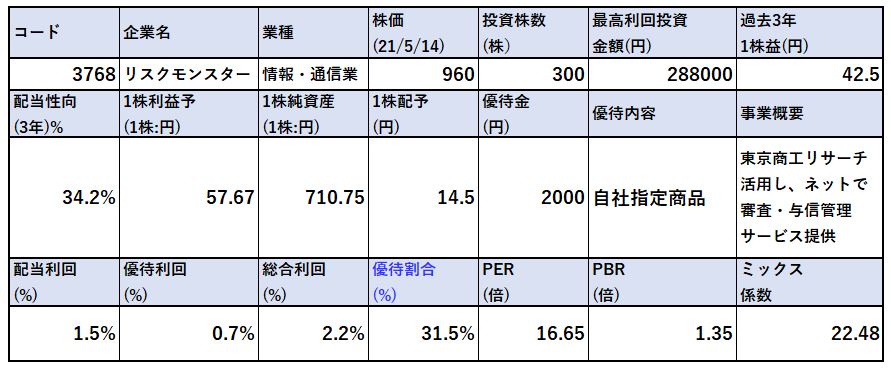

東京商工リサーチの情報を活用した与信管理サービスを主力で展開しているリスクモンスター(3768)です。PER16.65倍、PBR1.35倍です。(前提:株価960円、1株益57.67円、1株純資産710.75円)

業績は7期連続で営業利益最高益を更新中。

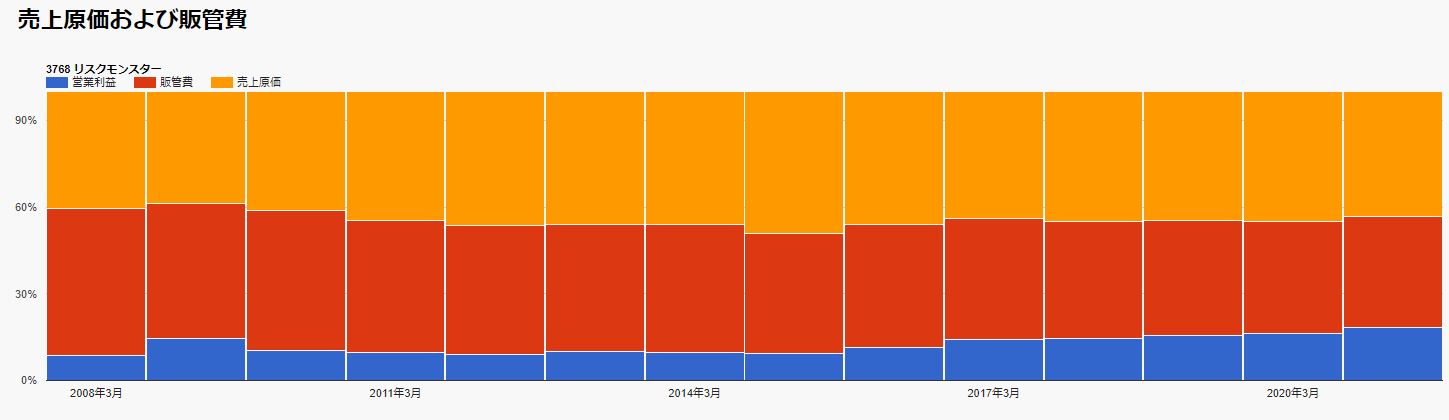

営業利益率は絶えず10%越えで安定黒字。

売上原価比率は50%以下で高収益体制。

自己資本比率80%前後で好財務。

おまけに300株半年以上の保有で株主優待まで付いちゃう銘柄です。

爆発的な伸びは無いですが、着実に長期で増収増益を達成しており手堅いグロース株です。

最高益更新で株式分割を発表し、一時1600円以上を付けましたがそこから失速。1080円前後で推移していましたが、来期保守的な業績予想を出して株価は急落。こういう着実に成長してきているグロース株を掴むのはチャンス!コロナ前は700~900円で推移しており過熱感は無いため仕込みました。

事業内容によりますが、業績や財務内容を見ていると永続的優位性を持つ可能性が高いと見ている銘柄です。

リスクモンスターの指標面での魅力は以下!

- PER16.65倍、PBR1.35倍

- 7期連続営業利益増益!最高益更新中!

- 営業利益率絶えず10%越えで高利益率体質!

- 売上高原価率50%以下で稼ぐ力有!

- 自己資本比率80%前後で流動資産>>総負債で好財務!

- 10期連続増配中!来期も増配予想!

- 高値1600円から900円台へ下落し、最高益更新銘柄にしては値頃感有

- 株主優待は半年以上の保有、300株以上の保有が必要だが額面同額の図書カードがもらえるのは魅力的

事業概要、直近業績面の分析は以下です。

https://ie36ken.com/category/value-stock/3768-riskmonster-2

バリュー株については以下をレギュラー分析・紹介していきます。

【前半:指標面、過去実績分析】

- 配当+優待利回り,割安指標,期末PER/PBR推移,チャート

- 財務分析(中長期保有できる体力はあるか?)

- 業績分析(業績安定度や成長性による中長期株価上昇期待はあるか?)

- 過去10年自社株買い、配当の推移(増配や自社株買いによる株価上昇余地はありそうか?)

- その他(銘柄独自の魅力/リスク等)

【後半:事業概要、直近決算分析】

- 会社情報

- 事業概要orセグメント別分析

- 直近決算分析

- その他(事業面での魅力/リスク等)

分析は以下のバリュー株ノウハウに従っています。

【投資15.】バリュー株投資 ノウハウ ①Mustで絶対に外せない点 「業績向上 or 横ばい」 「指標 割安 」「上場来安値 年初来安値」

1.各種指標

(PER16.65倍,PBR1.35倍)

株主優待(300株3年保有で2000円相当自社製品)5年株価チャート

配当+優待利回りや割安指標、株主優待、チャートを紹介します。

各種指標

以下の指標を表にまとめています。

- 過去3年利益に対する今期配当金予想の配当性向

- 1株配当、優待金

- 配当利回り

- 優待利回り

- 総合利回り(配当+優待利回り)

- PER/PBR/ミックス係数

- 情報・通信系で着実に成長しているグロース株。

- それがPER16倍というのは中々良い水準化と思います。PERのバラつきはここ数年12~21倍程度で推移しており、もう少し押すかもしれませんが保守的な来期予想を上方修正してくる事を考えると…..入るには悪くない水準と見ています。

- PBRは1倍を割っていましたがここ数年の成長路線で買われて1倍以上になりました。

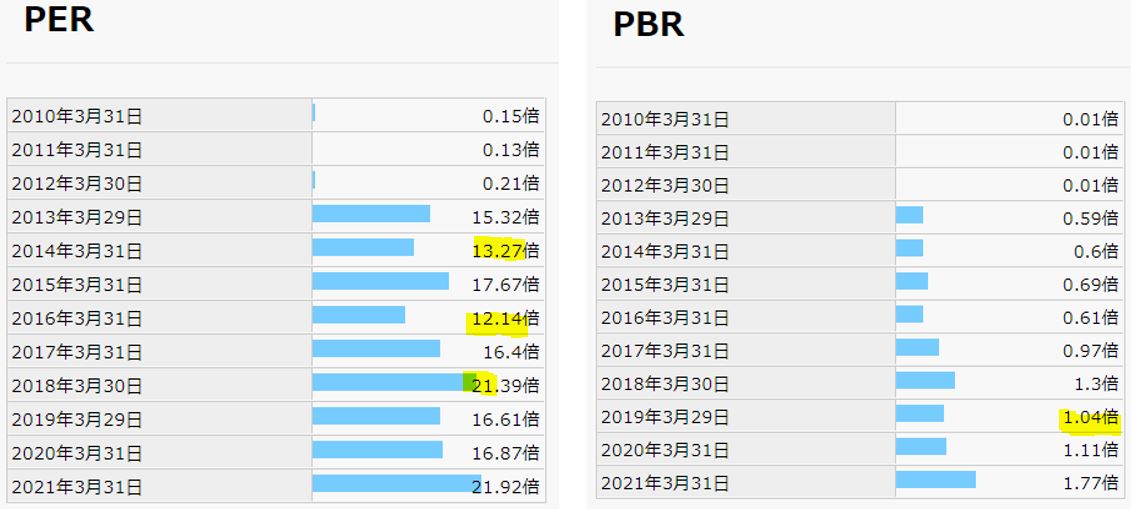

期末PER/PBR推移

過去、実績指標と比較してこの株独自の割安度を調べます。

- 2012年までのデータはバグっていそうです。

- 13年から正常と見て考えると、期末PERの推移は大体12~21倍の範囲。来期は横ばい予想でPER16.65倍。これが…例えば10%程度上方修正来ると見れば15.5倍。この地合が悪い中だと14倍ぐらいまで落ちるかもしれませんが悪い位置ではないです。

- 別な言い方をすると、最悪13倍ぐらいの750円程度までは落ちるかもしれません。この時に全力買いですね。

- PBRはバリューではないですが、グロース株にしては低めです。

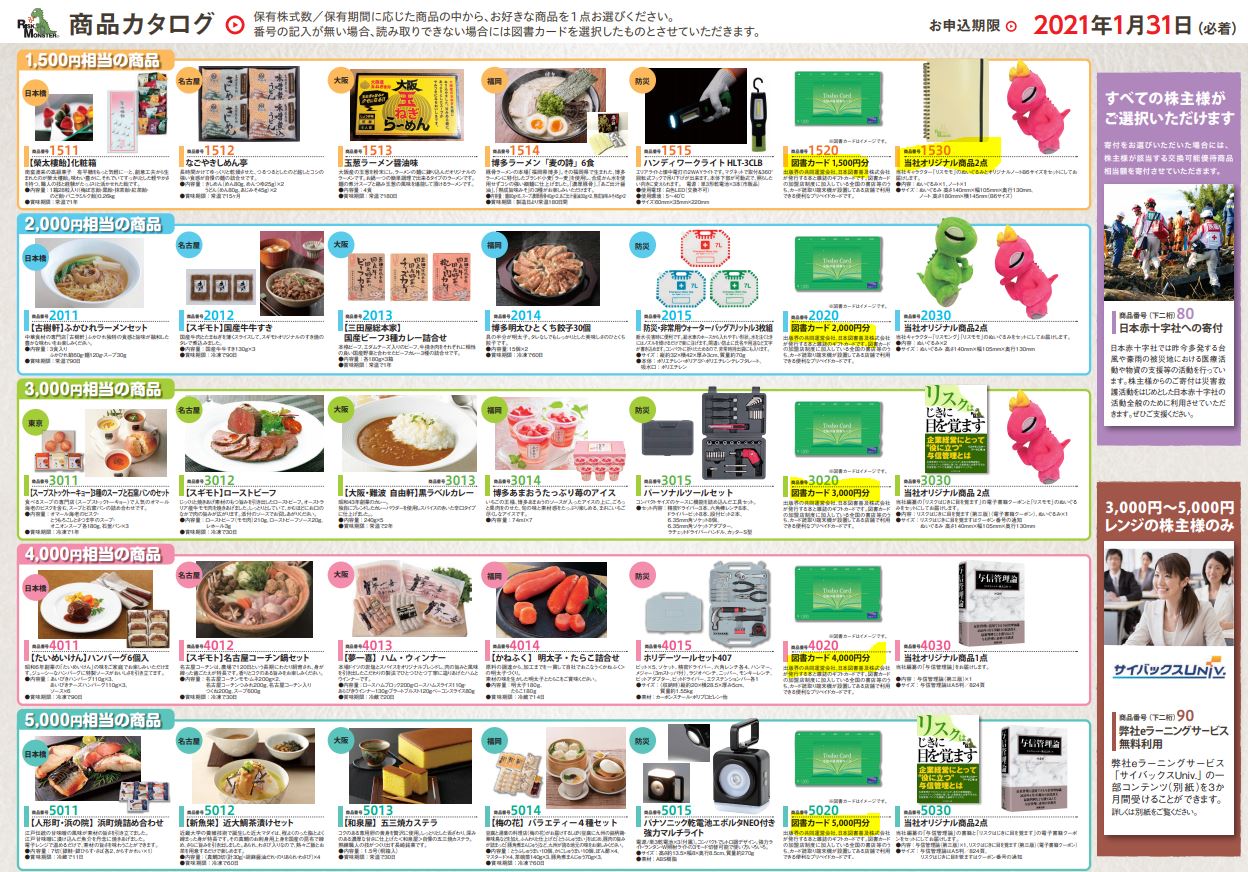

株主優待(300株3年保有で2000円相当の自社製品)

- 同社のカタログギフトから選べる優待です。

- 半年以上、300株以上保有した後、優待がもらえるようになります。

- 9月末時点で保有している事が前提です。

- これはカタログギフト一覧です。

- 図書カードが額面金額分ありますね。確実に値段相応のものがもらえるという素晴らしいカタログギフトになります。

- 同社のマスコットキャラクターももらえる様ですね笑

株主優待のご案内より抜粋

5年株価チャート

- 着実に成長しているグロース株なので長期では右肩上がりです。

- 2018年に一旦ブレイクして500円から900円程度まで上昇し、500円まで調整。

- コロナ前に500円から900円まで再度ブレイクし、コロナで500円まで調整。その後反発し、750円前後に。

- おそらくそこから上方修正や増配株式分割発表で急上昇(バブル)で身の丈に合わない1600円を付けた後、1100円台へ調整。この辺で僕は目を付けていました。

- そこに、来期業績横ばい予想の保守的業績予想が突き刺さって、株価は930円台まで急落し、今の位置です。

- 第一四半期、第二四半期決算が出るまでは調整するかもしれません。750円ぐらいは覚悟した方がいいかな。(逆にそこまで下がるようであれば全力投球したくなりますね。)

tradingview よりチャート転載

2.財務分析

ここでは、長期保有に適しているかを見ます。要は

- 短期的な業績悪化で潰れる心配はないか

- 事業継続場で資金繰りが厳しく、無理な状態ではないか

これを見ます。バリュー株は上がるまで長期的に待つ戦法です。潰れてしまうと意味がないのでそこを見ます。配当余力が無くても構いません。

具体的には

- 自己資本比率が30%以下など低すぎないか

- 手元現金は豊富か

- 財務基盤は強化されているか

この辺りを荒く見ます。

IR BANKから抜粋して独自に加工ています。(業績、配当・自社株買いの項目も同様)

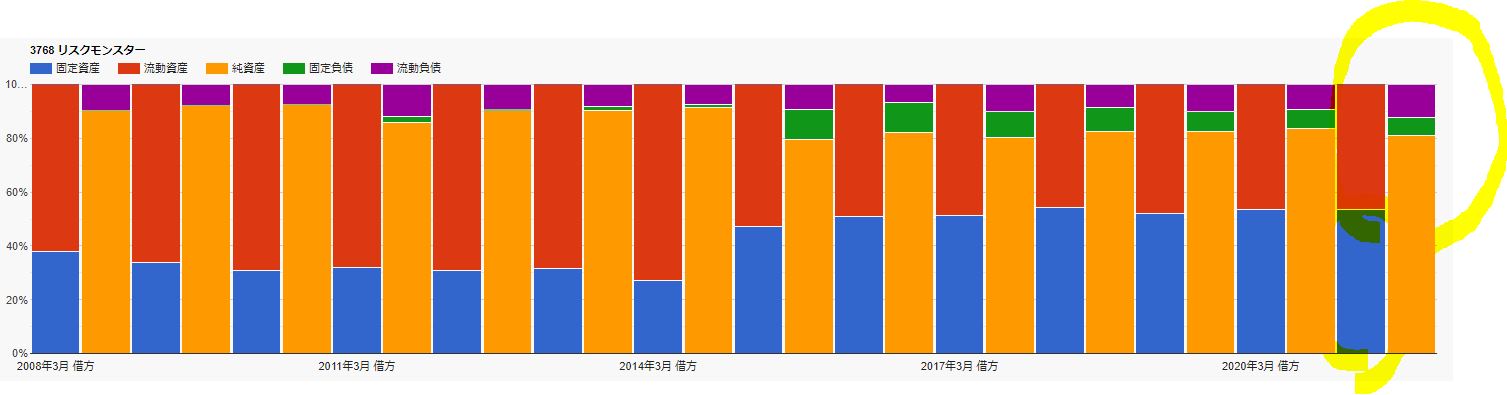

財務分析

- 株主資本、利益剰余金は順調に伸びています。

- 有利子負債は徐々に下げた後2億円台、現金預金は18~30億で推移。財務内容は良好だと思いますが、固定資産の比率が増えていそうですね。ここは固定資産で何を持っているのか次の決算分析の記事で掘り下げたいと思います。

- 次いで、財務構成です。

- 昔の方が流動資産>>>総負債の構図が鮮明で大好きな形です。

- その構図は変わっていないのですが、流動資産が横ばいで(↑の現金預金が横ばい推移)固定資産が増えてきています。何を増やしているのか?ですね。(設備投資は2億~3億をコンスタントに行っているのでシステム刷新か何かかもしれないですね。)

長期保有は安心できます。

3.業績

業績は

- 減益から下げ止まった横ばいか

- 長期的に増益基調か

ここをメインで見ます。前者だと株価反転のチャンス。後者だと長期的には上昇するからです。

業績

- 長期的に増収増益基調で非常に安心できる内容ですね。

- 日々の株価を気にする事なく、下がったところで買うという値段を業績と指標を元に設定し、下がったところで買う。これを長期で繰り返せば相当に堅い銘柄だと思います。

- 営業利益率は絶えず10%越えで高収益安定です。素晴らしい。

- 売上原価比率も50%以下で稼ぐ力がありますね。

- 販管費抑制も図っているようで徐々に販管費比率が下がってきています。(これで利益を押し上げている)

安心できる業績内容です。優良企業ですね。

4.配当金、自社株買い

配当金、自社株買い

- 2011年から遡って連続増配を続けています。10年。

- 来期22年度も0.5円増配予想なので11期連続予定です。

- その割に配当性向は20%前後と控えめです。あの資産構成なら事業継続で資金繰りも問題ないと考えられるためもう少し配当性向は上げられる印象ですね。

- EPSの伸びも安定しています。巨額の減損損失が無い事業運営ができるのでしょう。要は投資したものが当初目論んだ利益率・利益額で推移しているのだと思います。設備投資の筋が良いですね。

- 配当性向が低い要因は自社株買いかもしれないですね。17年以降億単位の自社株買いを結構頻繁にやっています。株価が800円を切ってくるようであればまた発動されるかもしれないですね。

5.魅力とリスク

リスクモンスターの魅力とリスクを考えてみます。

魅力

- PER16.65倍、PBR1.35倍

- 7期連続営業利益増益!最高益更新中!

- 営業利益率絶えず10%越えで高利益率体質!

- 売上高原価率50%以下で稼ぐ力有!

- 自己資本比率80%前後で流動資産>>総負債で好財務!

- 10期連続増配中!来期も増配予想!

- 高値1600円から900円台へ下落し、最高益更新銘柄にしては値頃感有

- 株主優待は半年以上の保有、300株以上の保有が必要だが額面同額の図書カードがもらえるのは魅力的

リスク

- バブル高値1600円からの下落基調であるため、暫く株価は低迷する可能性有

- 保守的業績予想を出す企業であるため、毎年5月は注意が必要か?

以上です!

*当サイトで分析している内容は独断と偏見に満ちているため、内容間違いもあるかもしれません。投資は自己責任でお願いします。

他のバリュー株分析も宜しければ閲覧ください。

バリュー株分析カテゴリー

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/0eb2d4a7.b1ccdd63.0eb2d4a8.384b9fb8/?me_id=1213310&item_id=20281131&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F0413%2F4910023230413.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

会社四季報で銘柄発掘をした後に取引する証券会社としてSBIネオモバイル証券はお勧めです。

SBIネオモバイル証券の魅力

- 1ヵ月辺り50万円までの取引きであれば実質手数料月20円!

(220円手数料に200Tポイントが付きます) - 1Tポイント1円で株の購入資金に出来ます

- 1株から株が買えます!(他証券会社と比較し手数料激安!)

- 1株から買えるので株価の高い銘柄も含めて少額資金で分散投資できます

- 月、50銘柄まで1株から定期買付機能があるのでドルコスト平均法に最適

- 100株投資も出来るので、株主優待銘柄の購入にも向いています

- 1株から申し込めるIPO(新規公開株買付)もあります

その余っているTポイントで投資してみませんか?【SBIネオモバイル証券】 ![]()