バリュー株投資によって1.5倍~ダブルバガーを狙う!

バリュー株紹介シリーズ第40弾-②!(過去記事一覧はこちら)

金の成る木である国内不動産物件掲載件数、首位の「ホームズ」を展開するLIFULL(2120)です。国内事業で得たキャッシュを使い14年にTrovit、18年にMitula社を傘下に収めて拡大してきています。

19年まで業績は好調でしたが、コロナによって大幅減益(特に海外)を受けて株価は下落。18年に1000円台であった株価が一時360円まで下落し、現在400円前後の値頃感有の状態になっています。コロナ後を見据えるとチャンスかもしれません。

今回は事業概要と直近業績を掘り下げます。

LIFULLの事業面での魅力は以下!

- 主力の国内事業であるHOME’S関連事業は金の成る木!売上安定でセグメント利益率10%以上の高収益事業!(国内先行投資影響を受けてもこの利益率!)

- 第二主力の海外事業はコロナ影響受けて減収もコストコントロールが効き減収微増益!コロナ終息後に大いに期待有!

- 現金預金=流動負債程度であり、財務面には問題なし。

指標面の分析は以下です。

LIFULL(2120) PER26.91倍、PBR1.59倍【バリュー株分析.40-1】

バリュー株については以下をレギュラー分析・紹介していきます。

【前半:指標面、過去実績分析】

- 配当+優待利回り,割安指標,期末PER/PBR推移,チャート

- 財務分析(中長期保有できる体力はあるか?)

- 業績分析(業績安定度や成長性による中長期株価上昇期待はあるか?)

- 過去10年自社株買い、配当の推移(増配や自社株買いによる株価上昇余地はありそうか?)

- その他(銘柄独自の魅力/リスク等)

【後半:事業概要、直近決算分析】

- 会社情報

- 事業概要orセグメント別分析

- 直近決算分析

- その他(事業面での魅力/リスク等)

分析は以下のバリュー株ノウハウに従っています。

【投資15.】バリュー株投資 ノウハウ ①Mustで絶対に外せない点 「業績向上 or 横ばい」 「指標 割安 」「上場来安値 年初来安値」

1.会社情報

主力収益事業(セグメント分析)や直近決算を掘り下げていきます。

- 株式会社LIFULL

- 1997年設立

- 東京証券取引所第一部上場

事業概要”日本最大級の不動産・住宅情報サイト「LIFULL HOME’S(ライフル ホームズ)」の運営事業内容:

不動産情報サービス事業

花の定期便サービス「LIFULL FLOWER」の運営‷

社是は「利他主義」です。

会社概要 より抜粋

2.セグメント別分析

- 同社は3つの事業セグメントから構成されています。

- 資金源で主力事業なのは、不動産紹介掲載物件数首位のHOME’S関連の事業です。

- HOME’Sでは賃貸関連(アパート、マンション、月ぎめ駐車場、老人ホーム、土地)や購入、建設、投資物件、引っ越し等、幅広いサービスを展開しています。

- 第二主力は海外事業。

- 14年に買収した不動産・住宅、中古車、求人、通販などを1億以上、世界57か国で掲載しているtrovit社の事業

- 18年に買収した類似事業を展開し年間8億人の来場者を誇るMitulaGroup社の事業です。

- 他、その他事業となっています。(地方創生事業等)

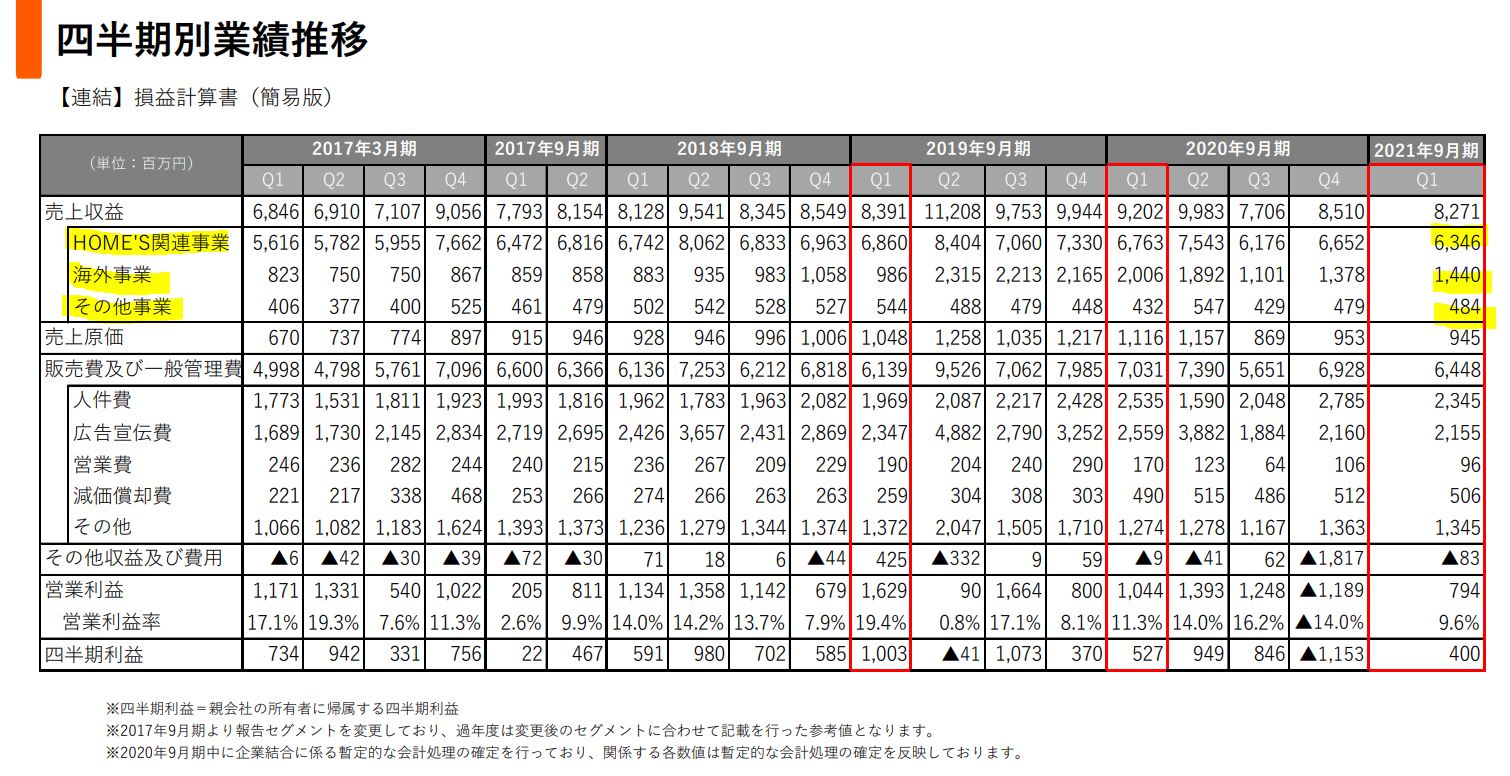

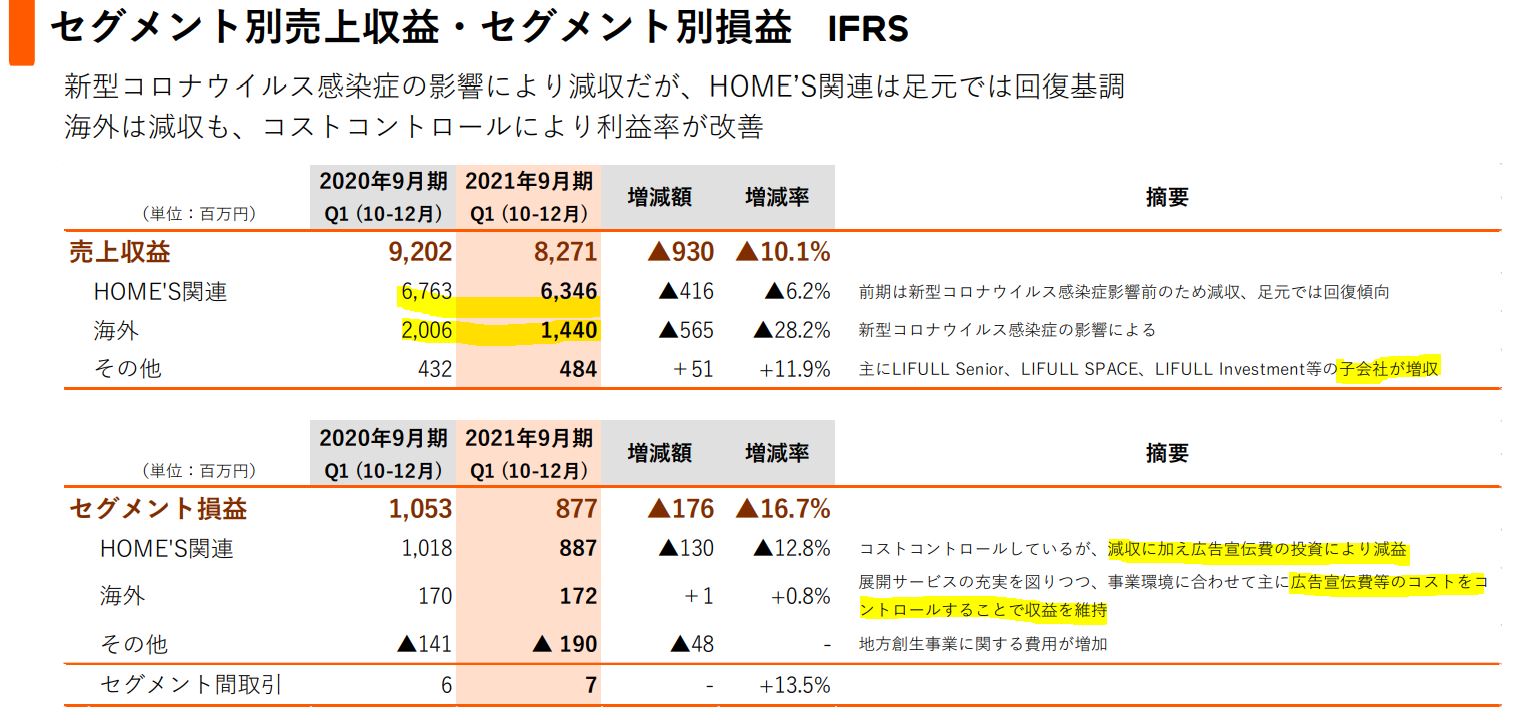

- 四半期別の業績推移です。

- 売上収益は主力のHOME’S関連で8割ほどを占めます。売上収益は比較的安定していますね。(60~80億程度)

- 海外事業はMitulaの買収によって一時20億を超えていましたがコロナショックで急減し10億台に沈んでいます。ここがコロナ後どれだけ回復してくるかに期待がかかります。

3.決算分析

- 2021年第一四半期決算短信と決算補足説明資料を掘り下げます。

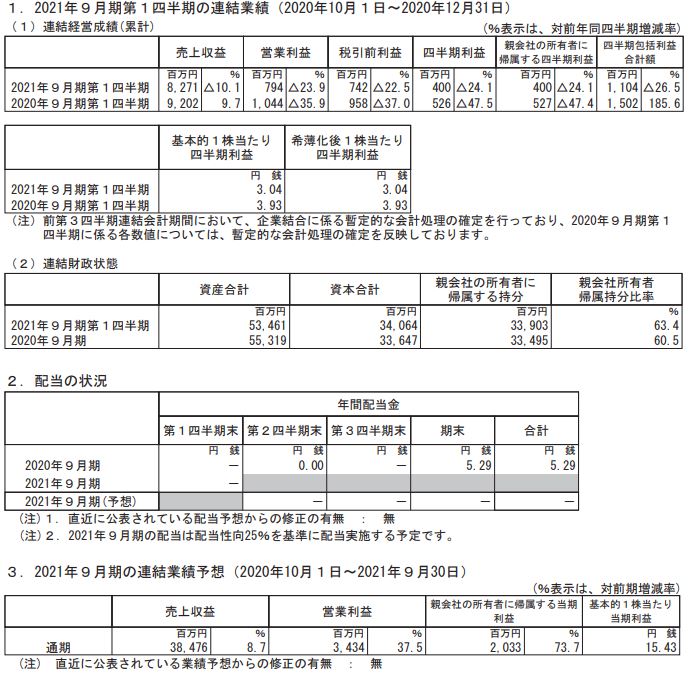

- 第一四半期は前年同期比で減収減益です。前年は2019年10月~12月との比較なので、前期はコロナ影響がない状態との比較です。コロナ影響をまだ引きずっていますね。

- ですが、営業利益率は10%近く出ており黒字。回復基調かと思います。

- 通期に対する進捗率は低めですが季節要因もあるかもしれませんね。

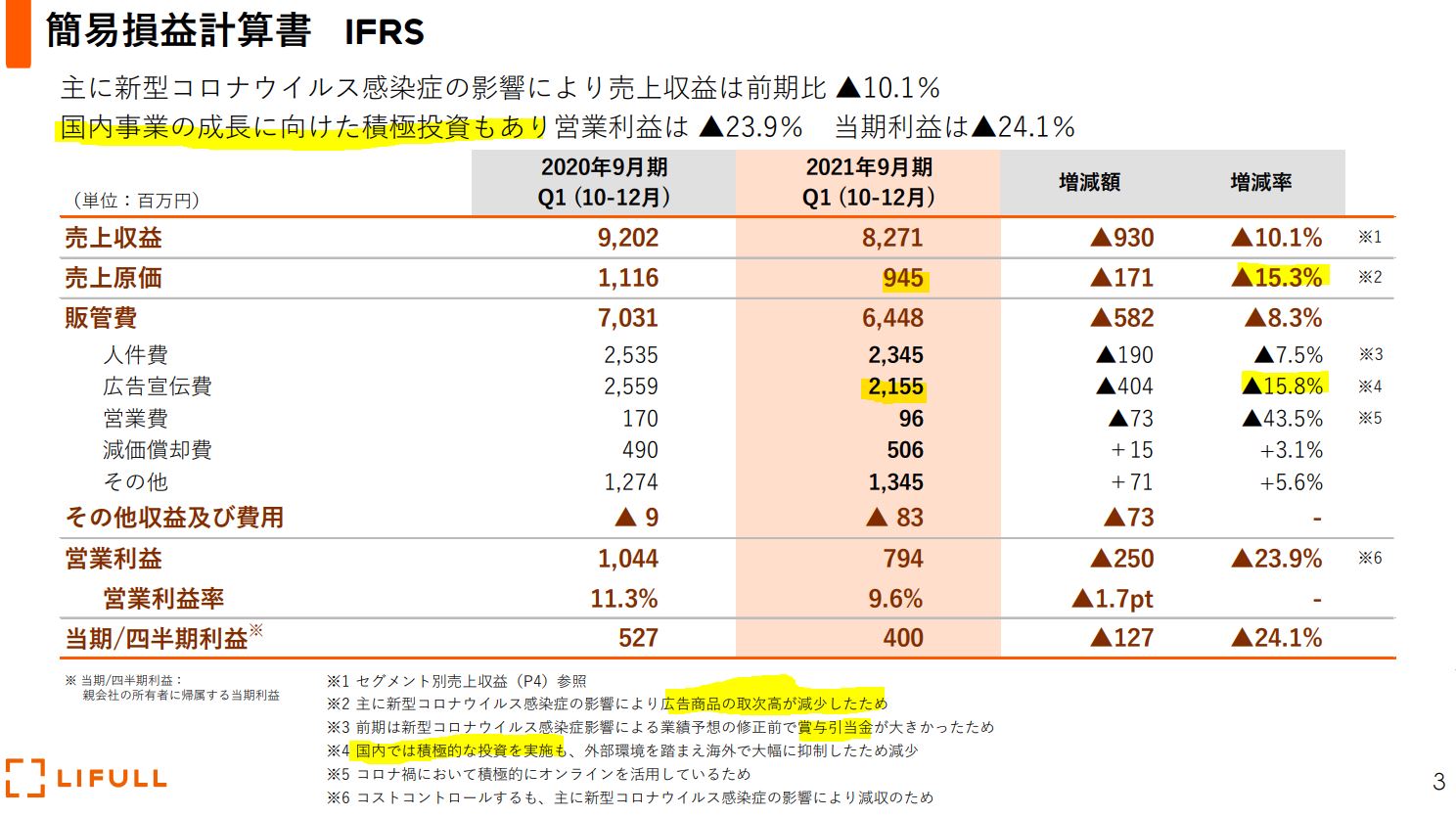

- 収益概要です。

- 減収はコロナ影響ですが、販管費に関して国内成長投資に向けた広告宣伝費の投入により減益になっている部分もあります。(しかし、減収幅に対して広告宣伝費総額は抑えられています)

- セグメント別業績です。

- 主力のHOME’S関連は9割型売り上げが回復していますね。もうだいじょうぶでしょうね。

- 国内の積極投資のためセグメント利益は落ち込んでいます。

- 海外事業はコロナ影響が残っており7割ほどの売上に落ち込んでいます。しかし、広告宣伝費のコントロールが効き、セグメント利益は増やしています。素晴らしい。

国内の積極投資が無ければ営業利益9億台ぐらい出ていそうですね。

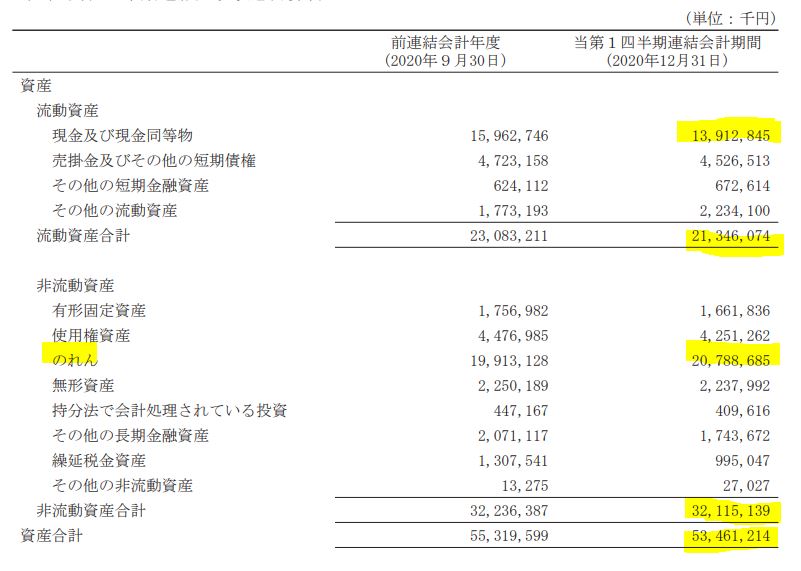

- B/S資産の部です。

- 総資産534億、流動資産213億(うち、現金預金と売掛金で180億程度)。非流動資産の、のれんが207億。

- 積極投資の関係もあるのでしょう。現金預金が減っています。

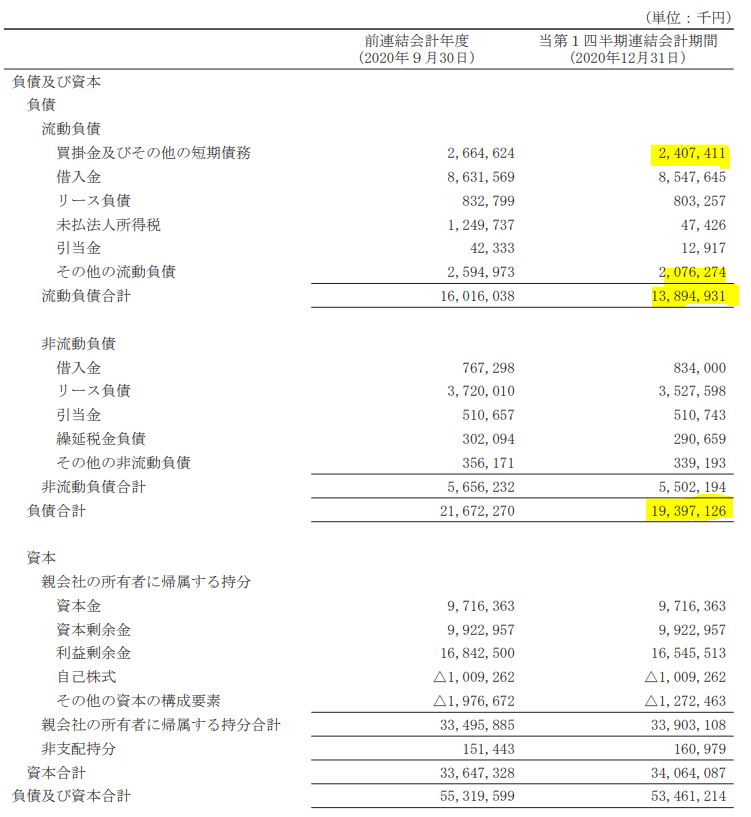

- B/S負債・資本の部です。

- 流動負債が138億、総負債が193億なのでコロナ回復までの資金繰りは問題ないですね。流動資産豊富です。

- 業績回復まで安心して保有できる財務ですね。

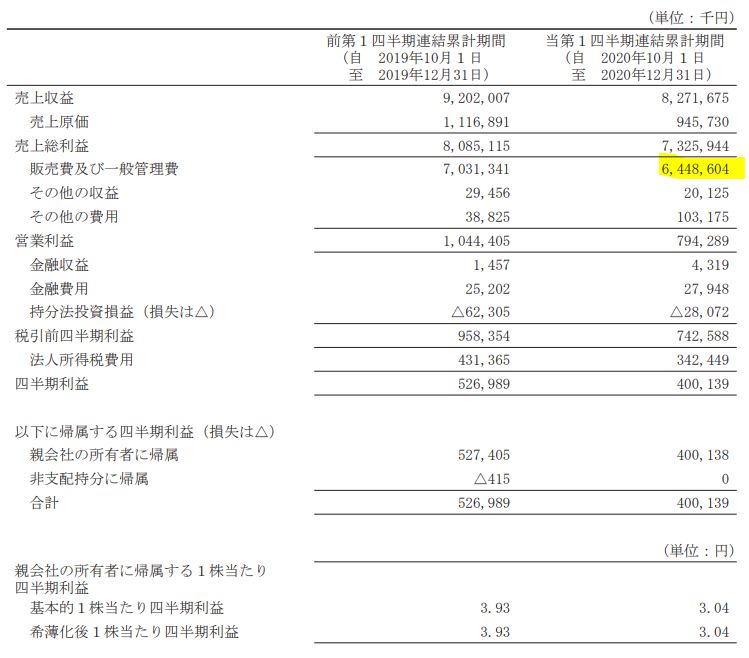

- P/Lです。

- 売上原価は広告商品取扱高の減少で10億を切っています。

- 販売費及び一般管理販売費は人件費と広告宣伝費が占めています。ここを如何に効率的に運営していくかが課題ですね。

2021年第一四半期決算短信より抜粋

決算補足説明資料 より抜粋

4.魅力とリスク

LIFULLの魅力とリスクを考えてみます。

魅力

- 主力の国内事業であるHOME’S関連事業は金の成る木!売上安定でセグメント利益率10%以上の高収益事業!(国内先行投資影響を受けてもこの利益率!)

- 第二主力の海外事業はコロナ影響受けて減収もコストコントロールが効き減収微増益!コロナ終息後に大いに期待有!

- 現金預金=流動負債程度であり、財務面には問題なし。

リスク

- のれん200億に対して海外事業の四半期利益が1.7億。通期で4倍と見て6億程度。買収に見合う投資利益率が出せているかは?

- 人件費、広告宣伝費過多であるためここを削減しながら増収に持っていく経営手腕が問われる

以上です!

他のバリュー株分析も宜しければ閲覧ください。

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/0eb2d4a7.b1ccdd63.0eb2d4a8.384b9fb8/?me_id=1213310&item_id=20281131&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F0413%2F4910023230413.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

会社四季報で銘柄発掘をした後に取引する証券会社としてSBIネオモバイル証券はお勧めです。

SBIネオモバイル証券の魅力

- 1ヵ月辺り50万円までの取引きであれば実質手数料月20円!

(220円手数料に200Tポイントが付きます) - 1Tポイント1円で株の購入資金に出来ます

- 1株から株が買えます!(他証券会社と比較し手数料激安!)

- 1株から買えるので株価の高い銘柄も含めて少額資金で分散投資できます

- 月、50銘柄まで1株から定期買付機能があるのでドルコスト平均法に最適

- 100株投資も出来るので、株主優待銘柄の購入にも向いています

- 1株から申し込めるIPO(新規公開株買付)もあります

その余っているTポイントで投資してみませんか?【SBIネオモバイル証券】 ![]()