葬儀社最大手の公益社を保有し、首都圏・関西圏及び山陰方面に葬儀事業を展開している燦ホールディングス(9628)の2021年通期決算分析です。

保守的な業績予想を出す会社でしたが、今年は保守的ながらも増収増益予想。ここに自社株買い発表がぶち込まれて5月14日の株価は超ブレイクしました。

コツコツ仕入れていましたが、狙っている銘柄はまず満足いく保有数までガツっと仕入れておく事も考えないといけないですね。ここは長期保有目的だったのでもっと攻めるべきでした。ガツンと上がってしまいましたが、更にガツンと行かないようであればひとまず第一目標までは増やしたいと思っています。

決算概要をざっくり見たイメージは以下です。

- 増配傾向継続!前期比2円増配(31円→33円)。減益ながら増配姿勢。配当性向面で余裕あり

- 1株1200円前提の3億円自社株買い発表!(発行済み株式数の2.26%)

- 通期決算は減収減益も回復基調鮮明。外部環境悪化に対応出来ている堅い決算

- 直接費削減など自社努力効いており費用統制

- 出店姿勢でコロナ後の増収増益が期待できる

- 新規事業のため公益社の減益幅拡大

公益社はバリュー株分析もしているので良かったら閲覧どうぞ。

葬儀会社最大手の公益社を保有!燦ホールディングス(9628) PER9.29倍 PBR0.44倍【バリュー株分析.35】

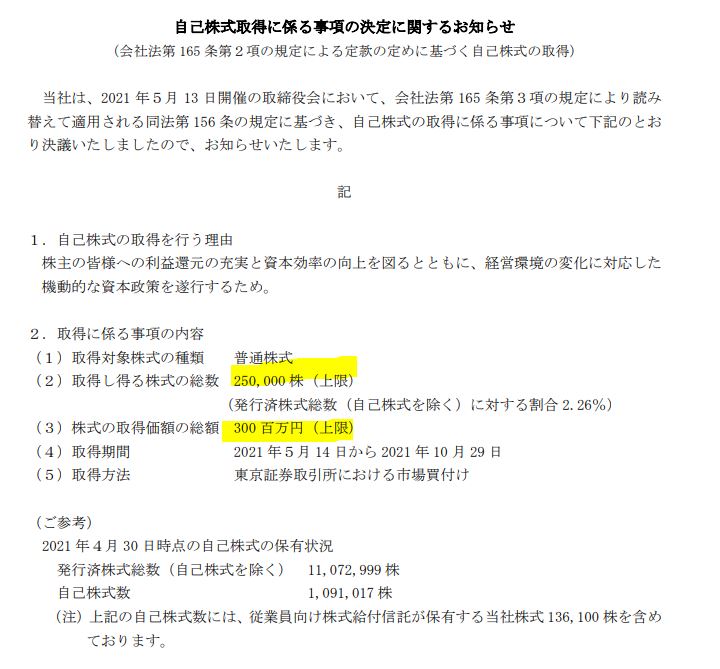

1.1株1200円前提、3億円の自社株買い発表

- 5月14日の株価急上昇の原因はこれだと思っています。

- 元々、自社株買いにはあまり積極的でなかった同社でしたが20.3期に4億円の自社株買いを発動しています。これはコロナで株価が1000円割れになった事から、下支えとこの金額なら割安と同社自身が考えているからだと思います。

- 今回も1000円台だった時に同様に発動。これで2年で7億の自社株買いを発動している事になります。億単位は2010年以来10年振りです。

- 1株1200円前提なので、この株価以下であれば今後も機動的にやってくるのかと思います。

1200円以下ならば買いかもしれません。(長期、コロナ後を見据えるともっと上に行くと信じていますが..)

自己株式の取得 より抜粋

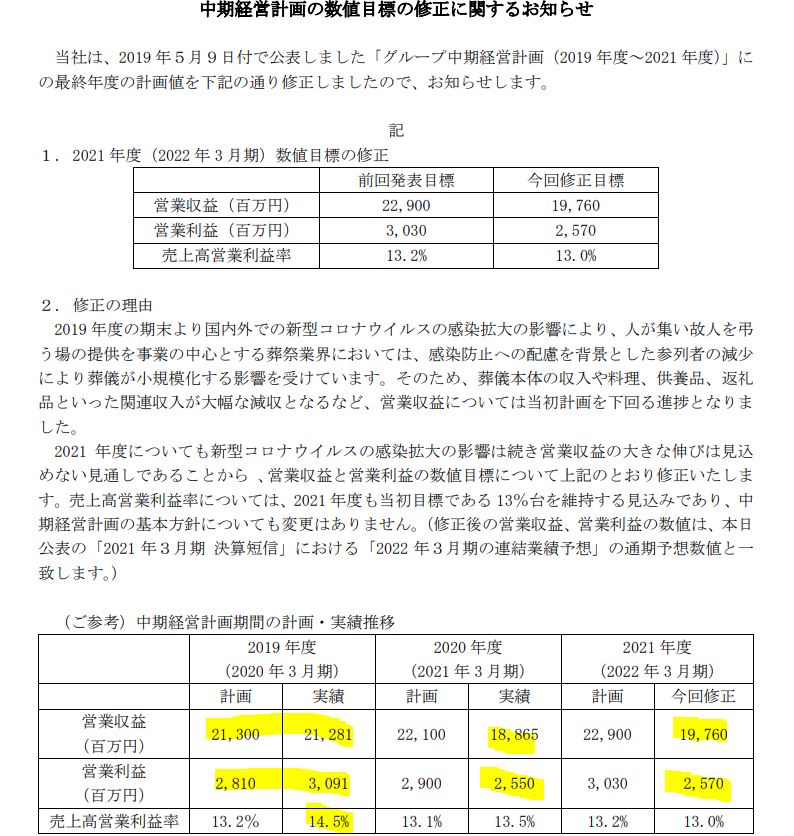

2.中期経営計画の修正

- コロナ影響による中期経営計画の修正です。

- 高収益の大規模葬儀が縮小、単価低減が相当効いており営業収益229億の計画が197億に。営業利益は30億が25億に修正されています。

- 僕が注目したいのが2019年度の実績。実は、中期経営計画1年目に3年目の目標を達成していたのですね。なんて保守的な予想。

- アフターコロナを見据えるとこの水準に戻ってくる事が期待できます。更に今は出店を加速しています。24年、25年はこれを超えてくる事が見えてきそうです。

中期経営計画の修正 より抜粋

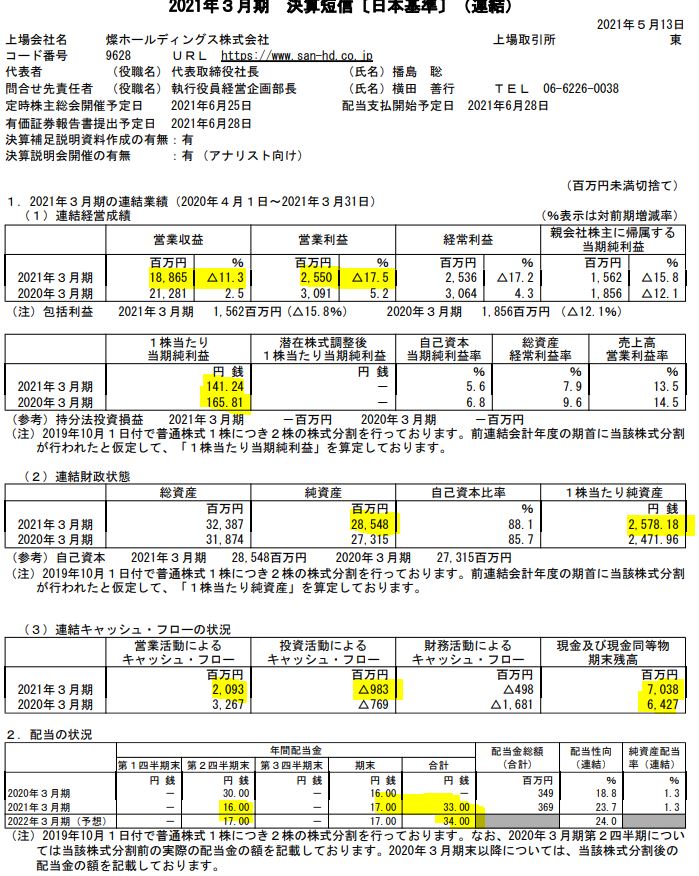

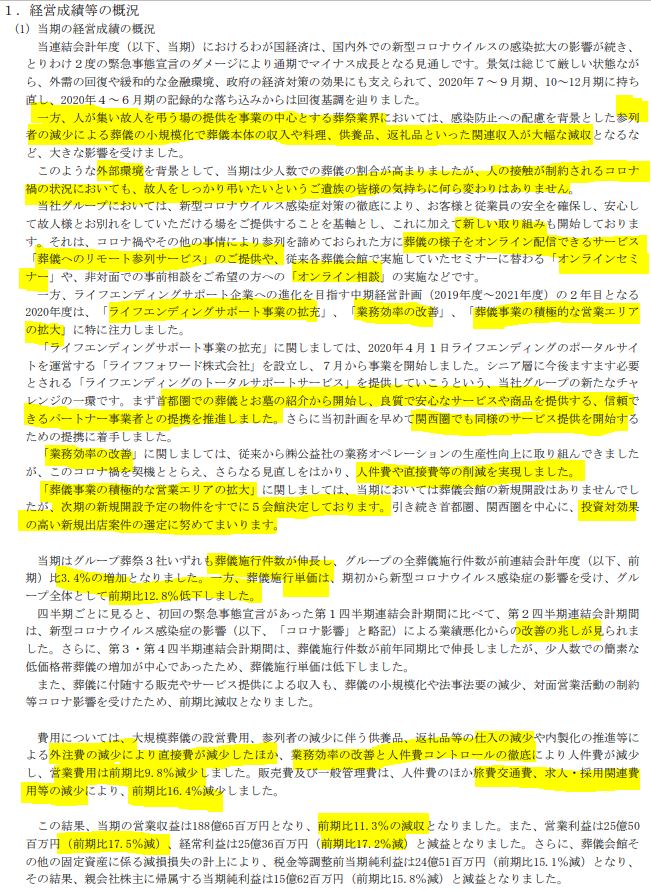

3.2021年3月期通期決算分析-燦ホールディングス

- 決算短信を掘り下げます。

- コロナ影響を受けて減収減益ですが、それでも営業利益率10%越えで1株利益141円。増配を発表していますが配当性向も低く現金同等物も増加させながらの着地となりました。まだまだ、増配していけると見ます。

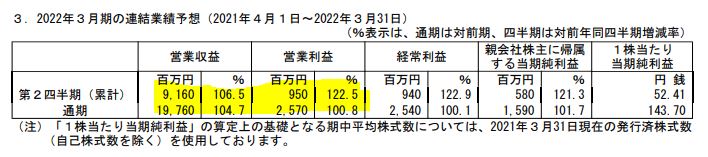

- 来期は通期で4.7%の増収。営業利益は0.8%の増益を見込んでいます。営業利益の伸びが低いですがこれは新規出店と新規事業による先行投資が影響しています。新規出店が花開くのはもう少し先ですかね。いや、これも保守的予想の範疇なのかもしれませんね。

- 定性要因です。

- コロナ影響で葬儀業界は参列者の減少。小規模化で単価下落や関連サービスの減少と外部環境が相当悪化しています。

- これに対して、葬儀へのリモート参列サービスやオンラインセミナー、オンライン相談など、今風の対応もバッチリされています。

- ライフエンディングサポート事業が新規事業です。ここに注目ですね。首都圏でまずは力を入れた後、関西圏にも拡大していく予想です。

- 業務効率の改善では、葬儀オペレーションの生産性向上により人件費、直接費の削減を実施。新規出店は来期に5会館を予定。

- 業績面では、葬儀施工件数が増加したものの、施工単価が下落し減収。大規模葬儀の施工件数が減少した事が減収減益の主要因ですね。

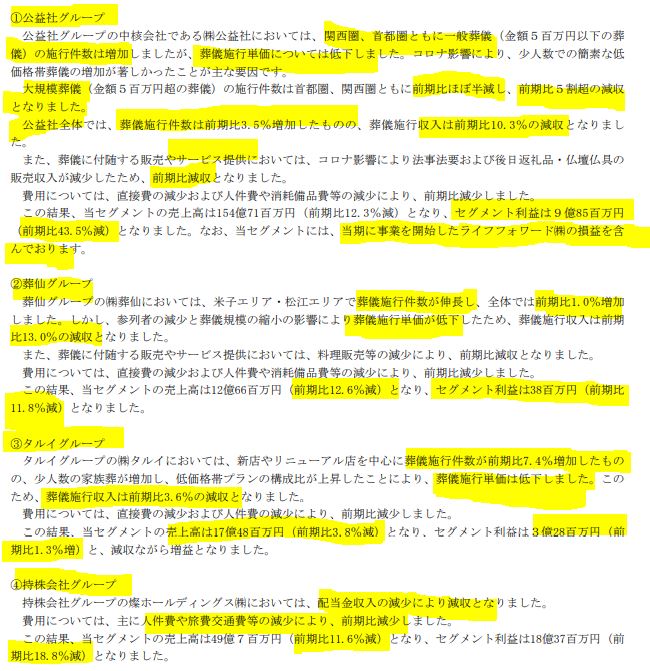

- セグメント別業績概要です。

- 共通しているのは葬儀施工件数は増加。他方、参列者減少と葬儀規模縮小による施工単価の下落による減収減益。

- 公益社は新規事業ライフフォワード(株)の先行費用も含んでいます。

- そのため、タルイ等他、セグメントの利益面での影響は軽微になっています。

- 持株会社グループは配当金収入減少が主な減収要因になっています。

- コロナ後を見据えると悪くない業績です。

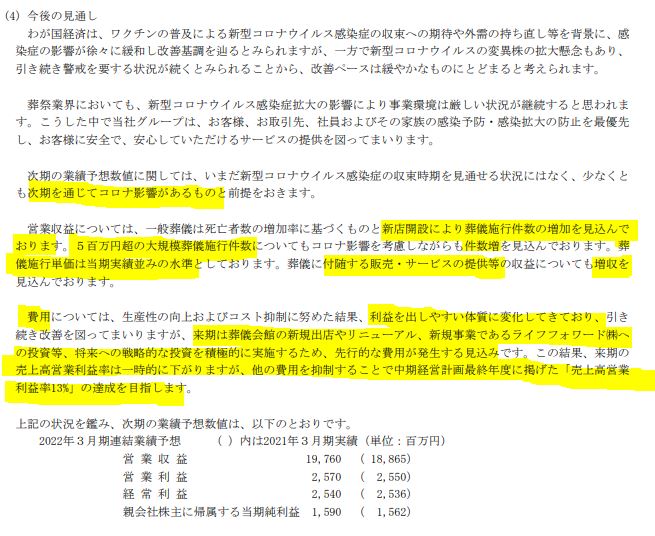

- 来期見通しの数字前提のお話です。

- 来期もコロナ影響が残る前提としています。

- 売上である営業収益は新規出店により葬儀施工件数増加を見込み、単価の高い大規模葬儀件数も回復傾向とあります。(その割には増収幅が控えめな感覚)

- 大規模葬儀件数が増加傾向とあるのに単価は今期並を予想(少し上がるのでは?)

- 費用面は新規事業や新規出店が発生するため横ばい傾向。

通期で上方修正出してきそうな数字ですね。

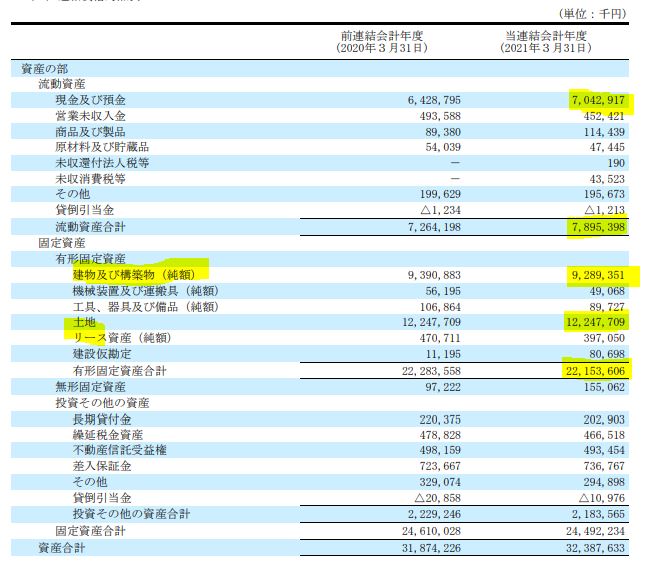

- B/S資産の部です。

- 現金預金が6億増加しており増配や20.3期の自社株買いをしてもキャッシュが増える構造であることが分かります。今期の3億自社株買いも無理が無いですね。良い財務内容です。

- 固定資産の土地と建物が巨額ですが事業形態からして地域毎に一気に施工件数が落ちるものではない事は、コロナで証明されたようなもの。ならば、減損損失はあるでしょうが、製造業のような巨額なものはないと想像できます。

- 土地に関しては、取得単価と地価の動向から掘り出し物の資産があるかもしれませんね。

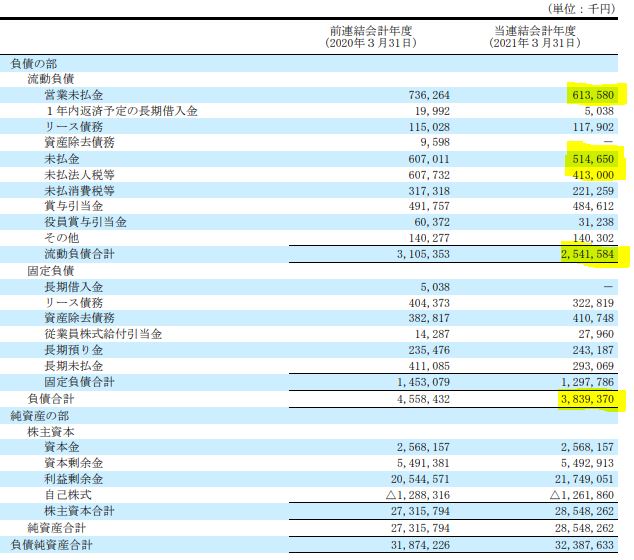

- 負債の部です。

- 流動負債が6億へっており良化傾向で問題無しです。

- 安心して長期保有できる内容ですね。

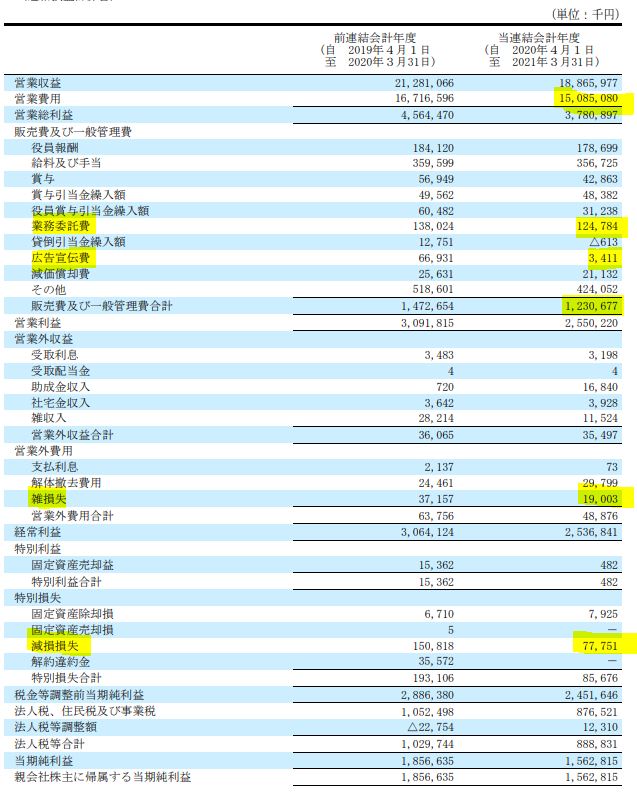

- P/Lです。

- 営業費用比率が2%下がっており、78%→76%と良化していますね。素晴らしい。

- 販売費、一般管理販売費比率も削減出来ています。葬儀オペレーション改善など自社努力のたまものですね。

- 減損損失は発生していますが純利益の10%以内に収まっています。

アフターコロナを見据えて長期保有するのは有な銘柄です。

株価は上がってしまいましたが長期を考えるとまだ仕込んで良い水準に思います。改めて1000株を先ずは狙おうと思います。

2021年通期決算短信 より抜粋

以上です。

*当記事は個別銘柄について言及していますがあくまで個人の見解・分析であり、売り買いを推奨するものではありません。投資判断は自己責任でお願いします。