1.5倍~ダブルバガーを狙うバリュー株分析第35弾!(過去記事一覧はこちら)

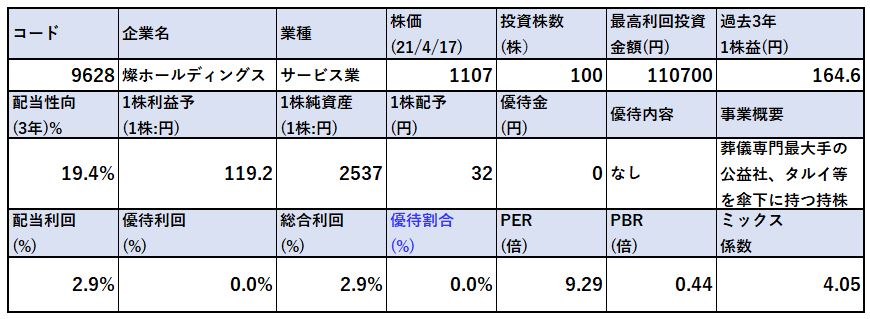

葬儀会社最大手の公益社等、複数会社を傘下に持つ燦ホールディングス(9628)です。PER9.29倍、PBR0.44倍です。(前提:株価1107円、1株益119.2円、1株純資産2537円)

少子高齢化で人口減少社会の日本を見ると長期的に同社の市場環境は良好では?と見ます。総人口は今後10年単位で減っていく事は周知の事実なのですが、年齢構成で見ると高齢者は団塊の世代やその前後の人員が多い世代が中心です。この世代高齢者の中心にある間は同社にとって需要は高原状態が続くのではと見ます。ざっくり10年ぐらいは良い状態ではないでしょうか。(統計等を調べればもっと如実に傾向が分かると思います。)

業績は長期的に増収増益基調で徐々に増配しています。

営業利益率が高く7~10%台が出ていますし、株主資本、利益剰余金、現金等は増加し続けており、有利子負債は減少し続けています。自己資本比率は88%と大半が土地と建物ながら、財務内容は流動資産>総負債で良好です。

株価は1600円前後をピークに1100円前後まで下落。コロナで決算予想は大幅減益でしたが、10月、年明けと2度の上方修正を出しておりコロナ影響は予想したほど悲観的になるものではなかったようです。今期の配当を出しながら財務強化できる水準です。

大化けするような株ではないですが、再度1500円以上を目指す事は十分に考えられ今の水準で闘いを挑むのは非常に堅い。そう見て、打診買いしています。

燦ホールディングスの魅力は以下!

- PER9.29倍、PBR0.44倍

- 葬儀会社業界最大手

- 営業利益率10%前後で安定黒字。長期的に増益基調

- 増配も無理ない範囲で実行している

- 財務内容が強化されており、流動資産>総負債の構図

- 株価は1600円台をピークに1100円前後まで下落し、値ごろ感有

- 22年業績回復を見込むと現在のPERは過去指標と比較して割安

バリュー株は下記の要素を重視して選定しています。

【投資15.】バリュー株投資 ノウハウ ①Mustで絶対に外せない点 「業績向上 or 横ばい」 「指標 割安 」「上場来安値 年初来安値」

1.事業概要(サービス業)

どのような事業で収益を挙げているのかをセグメント分析で掘り下げ、直近の決算内容で業績動向を掘り下げます。

会社概要

- 燦ホールディングス株式会社

- 1944年設立

- 東京証券取引所第一部上場

- 事業概要

葬儀事業、葬儀関連事業、その他事業(ライフ関連)

燦ホールディングスを持ち株会社として

- 葬儀事業を公益社、葬仙、タルイの3社

- 葬儀関連事業をエクセル・サポート・サービス会社

- その他事業をライフフォワード

というグループ形態で運営されています。主力は最大手の公益社ですね。

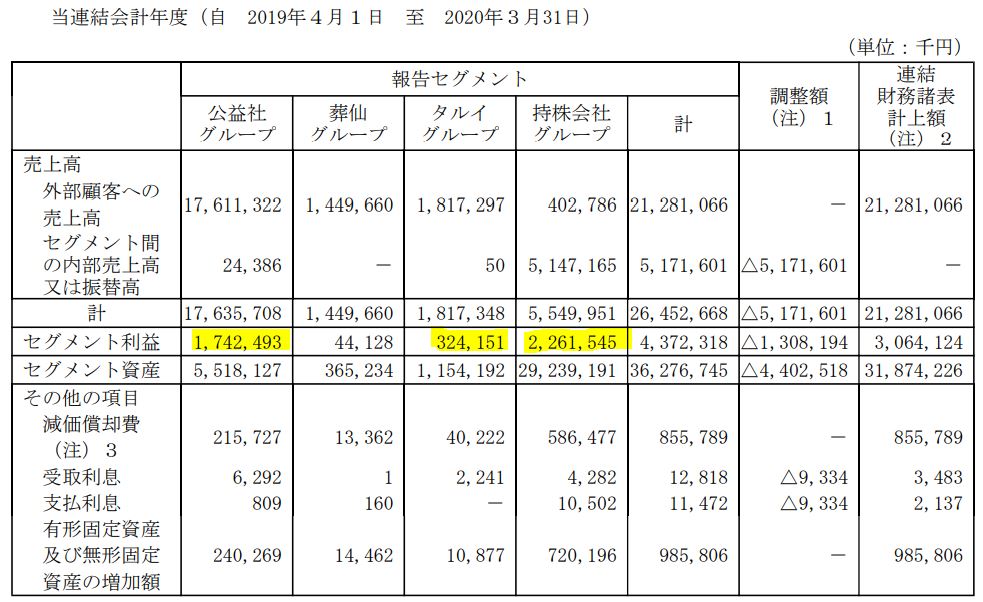

セグメント分析

- 今期はコロナ影響で業績変動が激しいため、昨年の決算短信より抜粋します。

- セグメントは4つあり、葬儀関連を行う公益社、葬仙、タルイグループ。これらを統括、戦略を考える事や葬儀会館の不動産賃貸管理も担う持株会社の4グループになっています。

- 持株会社グループの利益が大きいのは賃貸管理が関係していそうですね。主力です。

- 葬儀事業でいえば、利益柱は業界最大手の公益社、次いでタルイ、となっています。

2020年3月期決算短信より抜粋

決算分析

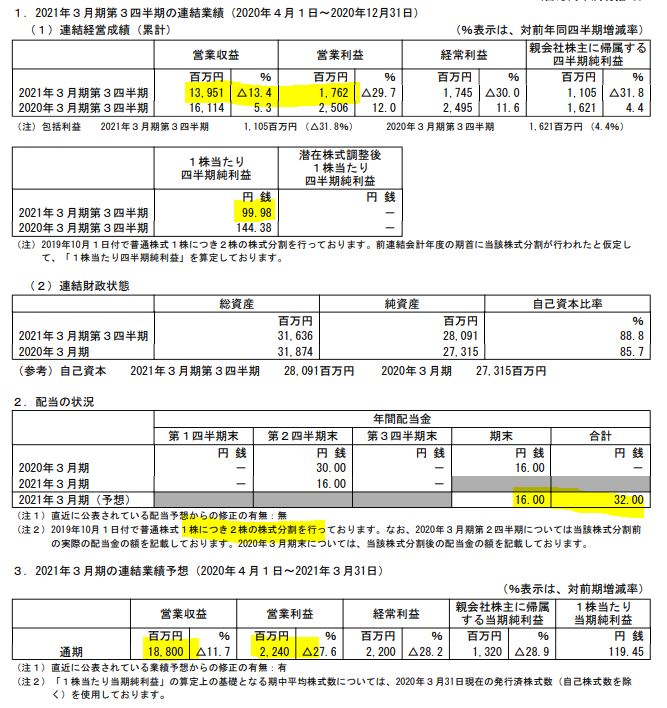

- 2021年第三四半期の決算短信を掘り下げます。

- 前年同期比減収減益ですが、期初予想の営業利益から二度の上方修正を発表しています。

- 減収ながら営業利益率は10%を超えており安定感はあります。1株利益99円で配当32円なので配当性向も無理がありません。

- また、減益基調ながら増配です。(昨年の第二四半期30円配は分割前なの分割を考慮すると15円)。

- 通期予想は1株利益119円予想。無理なく出してきそうですね。

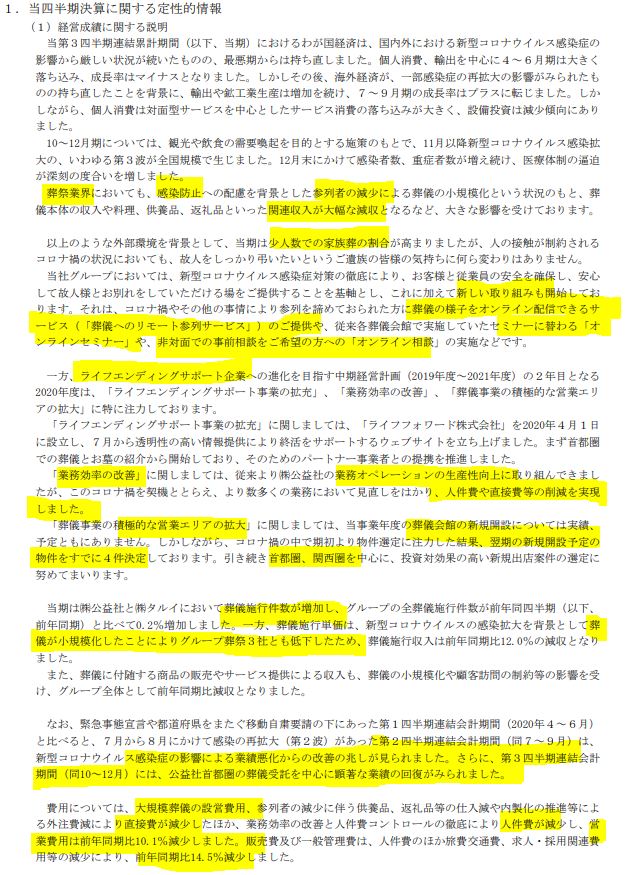

- 定性要因です。

- この会社は細かく自社や内外環境を見ていますね。非常に長いです。

- コロナ影響は葬儀事業にも影響を受けており、感染防止の観点から参列者の減少や大規模葬儀の数が減少した事が減収減益要因となっています。

- 自社努力は、直接費用の削減としてオペレーションの見直しや提供サービスの改善などを行っています。

- 良いなと思ったのは来期に葬儀会館の新設を予定し4件物件を取得しているところ。長期的に需要が伸びていく事を見越して攻めの姿勢があります。

- 第一四半期は緊急事態宣言下で厳しい状況でしたが第二四半期で改善、第三四半期で首都圏で公益社を中心に回復とあります。(これが度重なる二度の上方修正に繋がっているようです。)

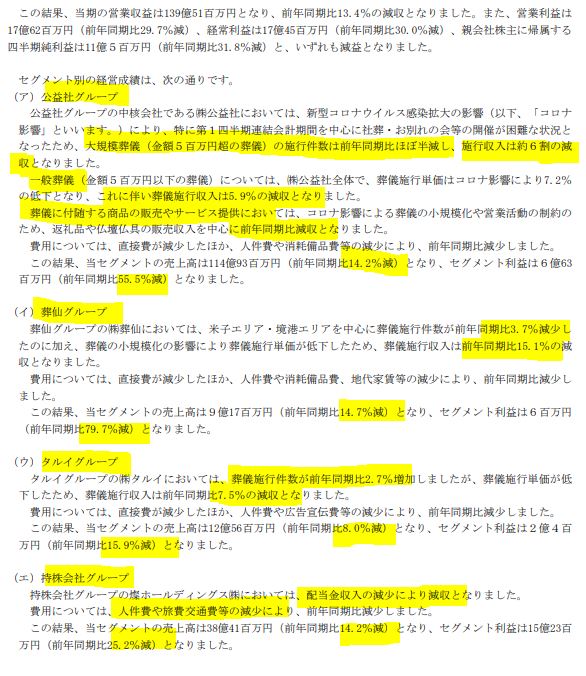

- セグメント別業績です。

- ここだけ切り取ると中々厳しい状況ですね。主力の公益社グループは大規模葬儀減少が効いて付随サービスも減少し、営業収益14%減少の利益は50%を超える減少です。

- 葬仙サービスは規模縮小に伴う単価下落も手伝って利益が79%の減少。元々利益率が低いだけに心配な減益幅ですね。黒字を維持できているだけ素晴らしいと思いますが。

- タルイサービスは葬儀施工単価下落の影響を葬儀施工件数増加で補い減収幅は8%、減益幅は15%程度に収まっています。

- 持株会社サービスは配当収入減収が効き、14%減収、25%減益です。利益主の持ち株会社サービスが25%に収まっているので営業利益率10%が保てているようですね。

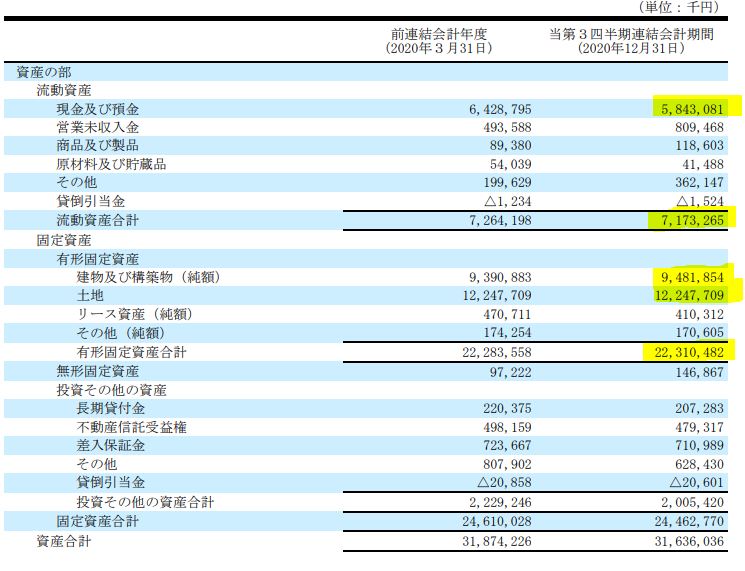

- B/Sです。

- 固定資産の建物と土地が資産の6割を占めます。これは、葬儀会場とその土地でしょう。地域毎の葬儀施工数は今回のコロナのような事態が起きない限りは単年度で急激に増減するとは考えにくいのでは?と思います。であれば、ここの減損損失は頻繁には起きないのでは?

- 流動資産の主は現金預金で58億あります。

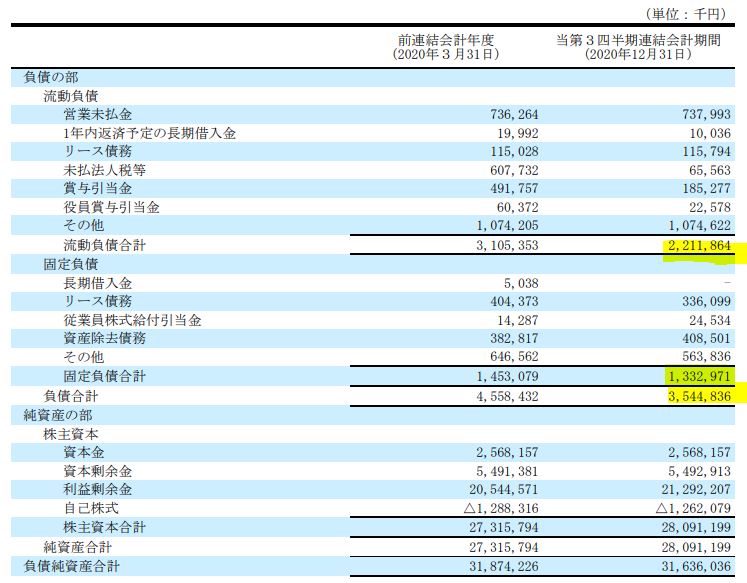

- B/S負債の部です。

- 負債合計は33億円。流動資産の現金預金が58億もあるので流動資産>>総負債の構図で財務内容は堅いですね。

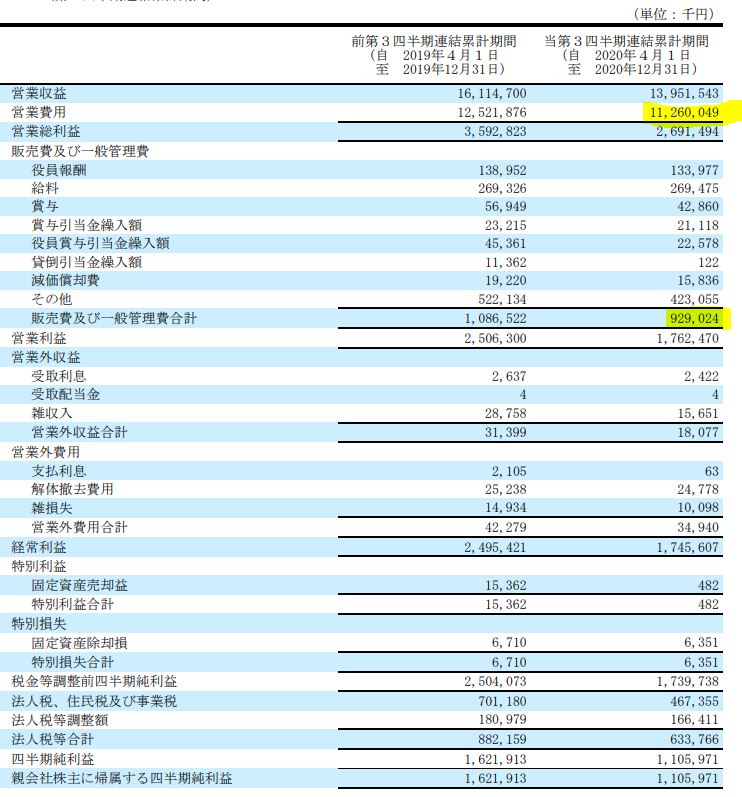

- P/Lです。

- ここは売上ではなく営業収益表記です。営業費用を売上原価と同等と見なすと、営業収益に対する営業費用比率は80%。葬儀事業というのは同業と差別化要素が見出しにくい事業かと思われるため、薄利多売傾向ですかね。大規模葬儀が減った影響もあり、営業費用比率は3%前年同期比で悪化しています。

- 販売費一般管理販売費は営業収益の減少幅に追従して下げられていますね。ここは評価したいですね。

21.3期第三四半期決算短信より抜粋

2.各種指標

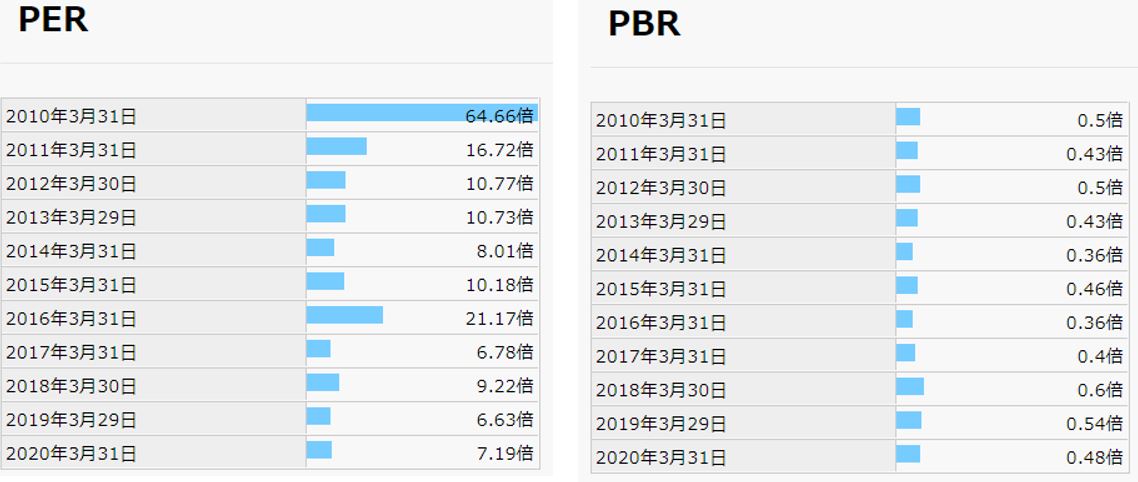

(PER9.29倍、PBR0.44倍)

株主優待(なし)5年株価チャート

配当利回りや割安指標、株主優待、チャートを紹介します。

各種指標

以下の指標を表にまとめています。

- 過去3年利益に対する今期配当金予想の配当性向

- 1株配当、優待金

- 配当利回り

- 優待利回り

- 総合利回り(配当+優待利回り)

- PER/PBR/ミックス係数

- 葬儀会社は平安レイサービスが僕の中では印象深いです。そこもバリュー株ですが、比較すると減益下にありながらPERが10倍を切っているのでこちらの方が割安に思います。

- 来期以降、過去3年の1株益並に戻っていく事を考えると今の株価は過去数年来安値水準にあり収益バリュー度は高いと見ます。

- PBRは資産の大半が建物と土地であるためこれをどう見るかですね。葬儀場は都心のど真ん中にあるイメージは少なく郊外にあるイメージなので、不動産の資産価値を狙っての投資は….魅力を感じないと見ます。

- 他方、配当は増配してきているとはいえ同業に比べて魅力が薄目です。平安レイサービスは現在の株価(887円)で27円配。利回りは3%。これに優待が付きます。同社は優待が無いので3.5%の40円ぐらいの水準にはなって欲しいところです。増配基調なのでいずれなるとは思いますが。

期末PER/PBR推移

- 期末PER、PBR推移です。

- PERの割安水準は7倍前後といったところ。

- PBRは0.4倍前後といったところ。

- 1株益が22年以降150円には戻るとざっくりと考えると今の1107円と言う株価は7.38倍。底の底ではないですが、割安水準であることは確かです。打診買いした感覚は間違っていないと見ます。

株主優待(なし)

燦ホールディングスの株主優待はありません。

5年株価チャート

- 5年チャートです。

- 17年にブレイクする前は実は800円以下の水準でした。ここと比較すると高いですが業績が伸びているのでこことの比較は単純には出来ないかと。

- 18年に1600円以上を付けた後、右肩下がりのチャートを描き、19年7月の底を境にブレイク。これは業績向上と合わせて分割が影響しているのかと思います。

- 再び1600円を付けたところからコロナで急落。一時1000円前後まで落ちた後、1100~1300円程度のボックス相場を形成しています。

長期的には業績向上しているので1600円は再び狙ってくると思います。コロナ影響が無くなるまではボックス相場を継続するかもしれませんね。ボックスの底付近の1100円前後は狙いどころに思います。

tradingview よりチャート転載

3.財務分析

ここでは、長期保有に適しているかを見ます。要は

- 短期的な業績悪化で潰れる心配はないか

- 事業継続場で資金繰りが厳しく、無理な状態ではないか

これを見ます。バリュー株は上がるまで長期的に待つ戦法です。潰れてしまうと意味がないのでそこを見ます。配当余力が無くても構いません。

具体的には

- 自己資本比率が30%以下など低すぎないか

- 手元現金は豊富か

- 財務基盤は強化されているか

この辺りを荒く見ます。

IR BANKから抜粋して独自に加工ています。(業績、配当・自社株買いの項目も同様)

財務分析

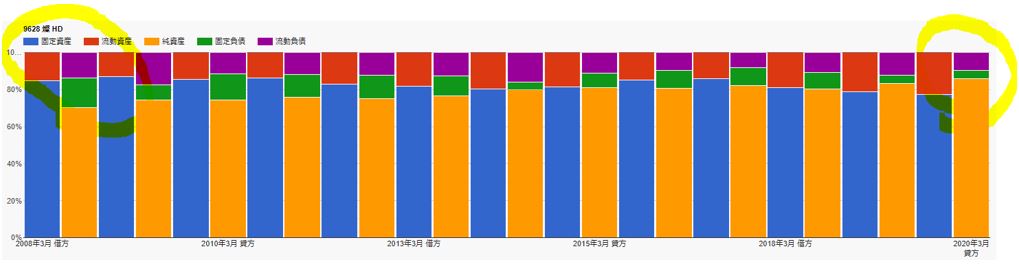

- 財務内容は着実に良化されており250点です。

- 株主資本、利益剰余金、現金預金が確実に増加。自己資本比率も同様。

- 有利子負債は確実に減少し、ほぼゼロ水準に。

財務が強化されており、増配余力が生まれてくる事が予想できます。

- 財務構成を見ても、10年前と比較し流動資産<総負債の構図であったものが流動資産>総負債の構図になっており明らかに資金繰りが良くなっている事が分かります。(赤>紫+緑)

長期保有は超安心ですね。

4.業績

業績は

- 減益から下げ止まった横ばいか

- 長期的に増益基調か

ここをメインで見ます。前者だと株価反転のチャンス。後者だと長期的には上昇するからです。

業績

- 2010年ぐらいまでは営業利益率7.5~10%水準でしたがここ2,3年は10%~15%の高水準になっています。高利益率ですね。

- 営業利益額も年々増加しておりコロナ前の20年度は12年で1.5倍まで増加していました。

コロナ後を見据えて狙うのは堅いと見ます。

5.配当金、自社株買い

配当金、自社株買い

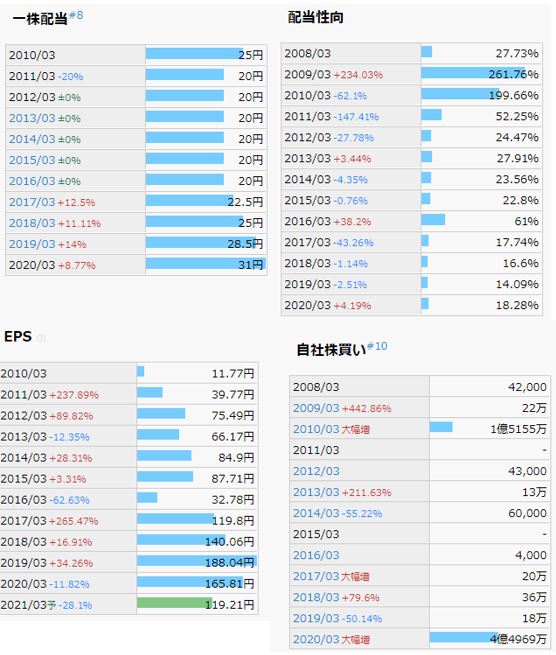

- 配当はリーマンショック後に一度減配してから長らく横ばいでしたが17年以降、増配基調に転じています。財務内容が強化され資金繰りに余裕が出始めたので無理なく増配していると見ます。

- 自社株買いもコツコツやっていますね。20年3月には4億の大規模な自社株買いをぶち込んでいます。今の株価水準が長らく続くのであればまた発動される可能性は高そうですね。だって割安いですもん。

6.魅力とリスク

燦ホールディングスの魅力とリスクを考えてみます。

魅力

- PER9.29倍、PBR0.44倍

- 葬儀会社業界最大手

- 営業利益率10%前後で安定黒字。長期的に増益基調

- 増配も無理ない範囲で実行している

- 財務内容が強化されており、流動資産>総負債の構図

- 株価は1600円台をピークに1100円前後まで下落し、値ごろ感有

- 22年業績回復を見込むと現在のPERは過去指標と比較して割安

リスク

- 再度、コロナショック級の大惨事が起きた時の葬儀需要の一時的な急減(大地震等)

- 同業他社との差別化要素は見いだせず、参入障壁は低い業界か

以上です!

日の目を見ないバリュー株にも幸運の光があらんこと!!

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/0eb2d4a7.b1ccdd63.0eb2d4a8.384b9fb8/?me_id=1213310&item_id=20281131&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F0413%2F4910023230413.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

会社四季報で銘柄発掘をした後に取引する証券会社としてSBIネオモバイル証券はお勧めです。

SBIネオモバイル証券の魅力

- 1ヵ月辺り50万円までの取引きであれば実質手数料月20円!

(220円手数料に200Tポイントが付きます) - 1Tポイント1円で株の購入資金に出来ます

- 1株から株が買えます!(他証券会社と比較し手数料激安!)

- 1株から買えるので株価の高い銘柄も含めて少額資金で分散投資できます

- 月、50銘柄まで1株から定期買付機能があるのでドルコスト平均法に最適

- 100株投資も出来るので、株主優待銘柄の購入にも向いています

- 1株から申し込めるIPO(新規公開株買付)もあります

その余っているTポイントで投資してみませんか?【SBIネオモバイル証券】 ![]()