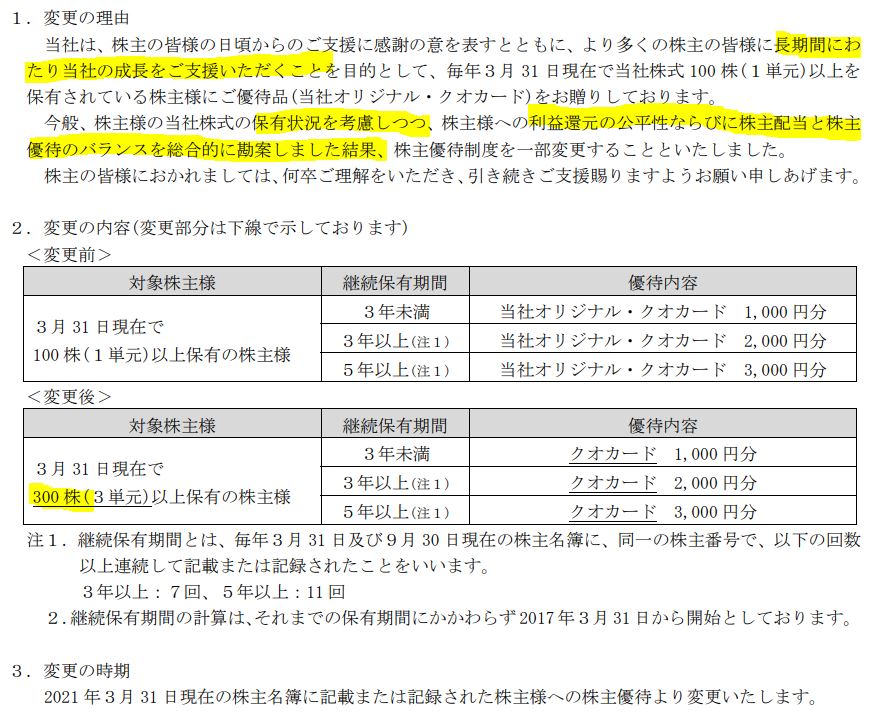

ホンダが筆頭株主の自動車プレス部品メーカーの5989エイチワン。100株5万円台で購入でき、株主優待が5年保有でQUOカード3000円という異例の優待利回りでしたが、減収減益決算に伴い、優待改悪。

しかし、第二四半期は上方修正!

- 優待改悪内容

- 第二四半期決算概要

について掘り下げます。

なお、エイチワンについては資産株分析もしていますので宜しかったら閲覧どうぞ。

18万円以下で株主優待QUOカード3000円!! 10年間で配当金2.6倍! 配当+優待利回り5.5%超え! 5989 エイチワン 【お勧め資産株.16】

1.上方修正!されど、株主優待改悪!

- 先ず、好材料です。

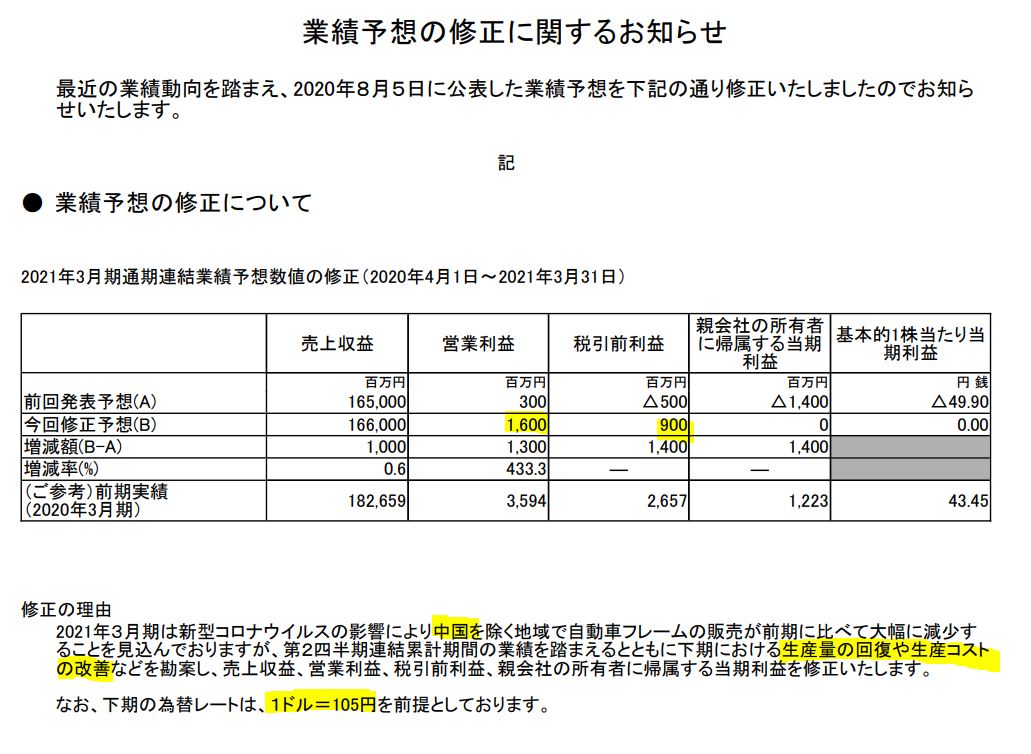

- 第一四半期決算時に出した通期業績予想では税引き前利益は5億円の赤字予想でした。ボロボロです。10年来安値水準です。

- ですが、第二四半期の足元業績と下期の生産量回復、生産コスト改善を見込み上方修正!

- 営業利益3億円→16億円の5倍以上へ増額!税引き前利益-5億円→9億円と14億円増額!

- 前年同期比減益は避けられないものの急激な回復です。

そして気になるのは「中国」を除く地域で…という文面です。中国はそんなに回復しているのか?と気になりますね。そこは決算数字を見てみたいと思います。

- 次に悪材料です。

- 上方修正!が出たのも束の間。同時に株主優待改悪発表がありました。

- 理由は、利益還元の公平性、並びに株主配当と株主優待のバランスを総合的に勘案した結果だそうです。

- 確かに100株保有で配当金24円でQUOカード最大3000円では優待利回りの方が高く複数枚数欲しい株主にとっては不公平感がありますね。そのため、配当金の比重を増やし(減配幅を2円に抑える)、優待利回りは1/3にして帳尻合わせをしたのですね。

- 異常な優待利回りなので致し方なしです。

- 株主平等の原則に従ったのでしょう。(株主サービスの比率よりも株主還元の比率を重視した)

なお、この前提でも1株24円配当なので11/5現在の終値573円で総合利回りを計算すると

(24円×300株+3000円) ÷(573円×300株) = 5.93%!

中々高利回りです。今がどん底の株価で値上がり益も期待できるのであれば300株保有するのは有ですね。300株保有だと投資金額が大きいと心配になりますが300株保有しても17万1900円。そこまで高く無いです。

今後の動向、決算内容次第では300株へ追加したくなりますね。

業績予想の修正に関するお知らせ

株主優待制度の変更に関するお知らせより抜粋

2.中国市場激熱!2021年第二四半期決算概要

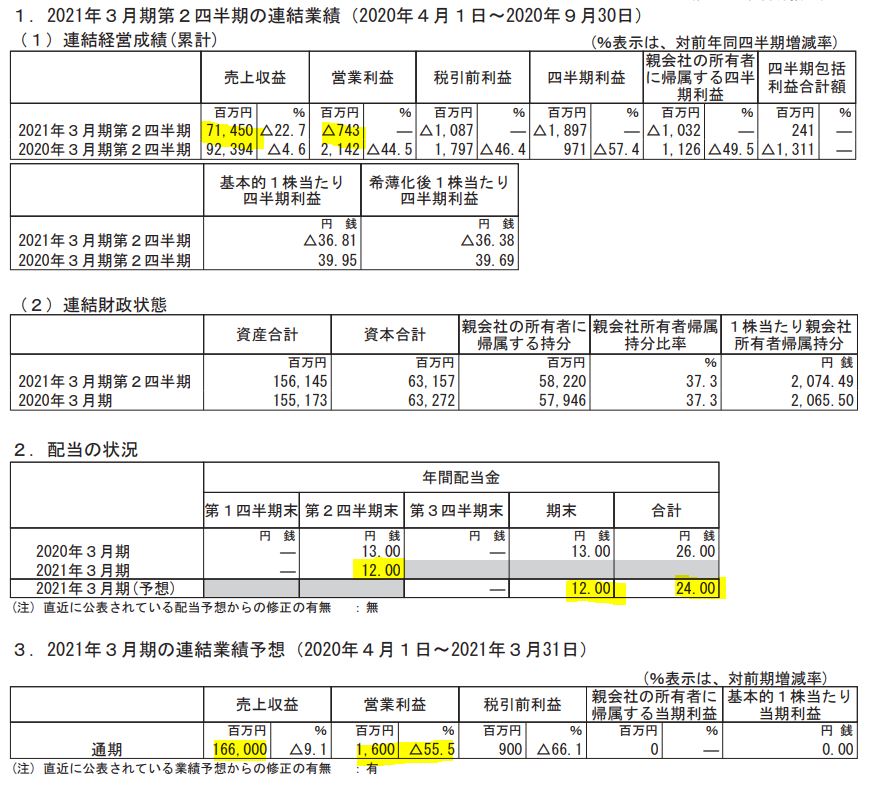

- 第二四半期終わって前年比減収赤字。営業赤字額は-7.4億。これだけみると最悪決算です。

- ですが、配当予想を見ると1円しか減配していません。通期24円配当は配当利回り4%超えです。

- 通期予想は営業利益16億と減収減益ながら黒字予想を出しています。

- この自信はどこから?

- 答えは第一四半期決算と比較すると分かってきます。

- 第一四半期はbottomもボトム!売上収益は前年同期比39.5%と大きく減収。営業利益は-25億円です。この売上と営業利益の差額を第二四半期と比較してみると第二四半期のみの業績が分かります。

第二四半期のみの売上収益

284億円 → 714億円(差し引き430億円の売上収益)

第二四半期のみの営業利益

-25.27億円 → -7.14億円(差し引き+18.13億円の営業利益)

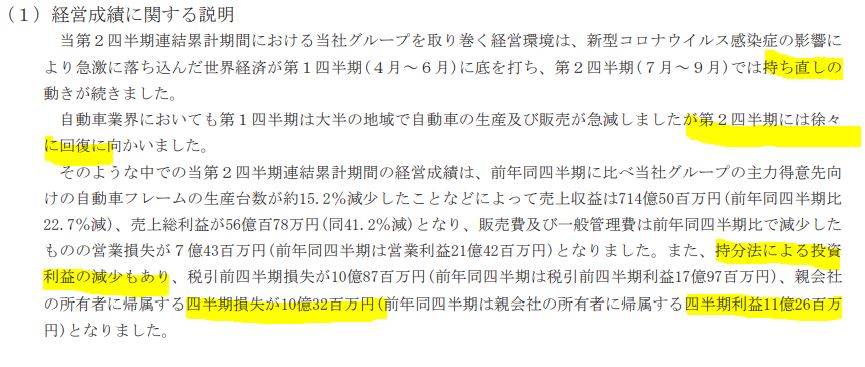

第二四半期のみで見ると前四半期比で大きく増収増益で急激に回復している事がわかります。売上収益は前年が四半期当り460億円なのでもう90%は回復している事が分かります。営業利益は何故ここまで回復したのかは解明難しいですが。

第三四半期、第四四半期になれば更に回復していくことでしょう。そう考えれば、通期営業利益16億円まであと23億円(-7.14億→16億円)。四半期当り11.5億円挙げればいいのであながち無理な目標でもないですね。

今度は定性要因を見てみます。

- 次に市場動向。第一四半期が底で第二四半期は持ち直しの傾向となっています。徐々に回復なので良い傾向です。この基調は下期も続くと見ます。

- 自働車フレーム生産台数の減少が響き減収。販売費、一般管理販売費は削減するも追いつかず営業損失計上。持ち分法による投資利益とあるので関連会社等の利益も減っているようです。

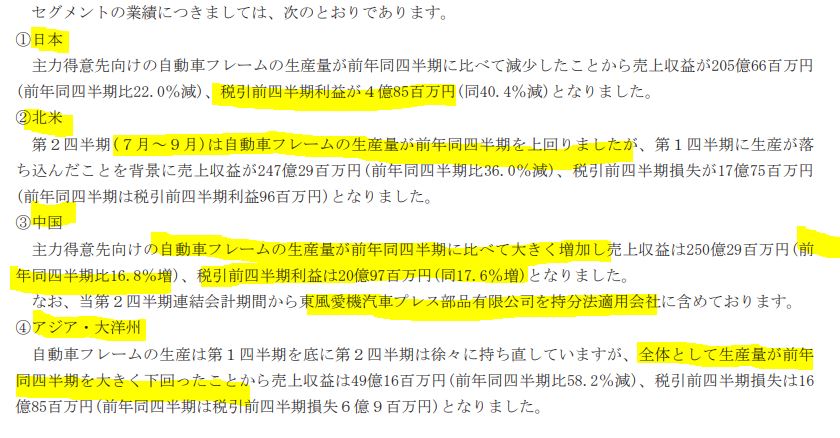

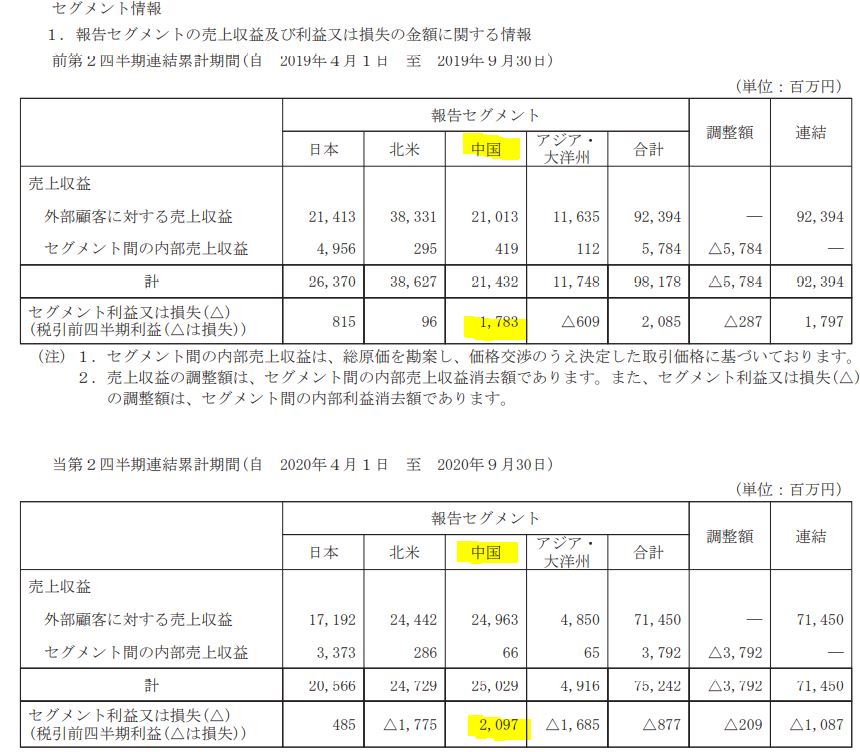

- セグメント別業績の項目を見ると数字の意味が分かってきました。

- 日本、北米、アジア関連は減少なら回復、持ち直し傾向で減収減益や減収赤字。ここは徐々に回復してくるでしょう。

- 際立っているのは中国。ここだけ自動車フレームの生産量が前年同四半期に比べて大きく増加し!と書いてあります。結果、売上収益は250億円で前年同期比+16.8%!。税引き前四半期利益は20.97億円前年同期比+17.6%増!。ここが好調なので第二四半期は急激に回復したのでしょう。

中国市場の好調があるため他市場が回復してくれば….下手をすると来年は20年比増を狙える位置に思います。

- 続いて財務です。

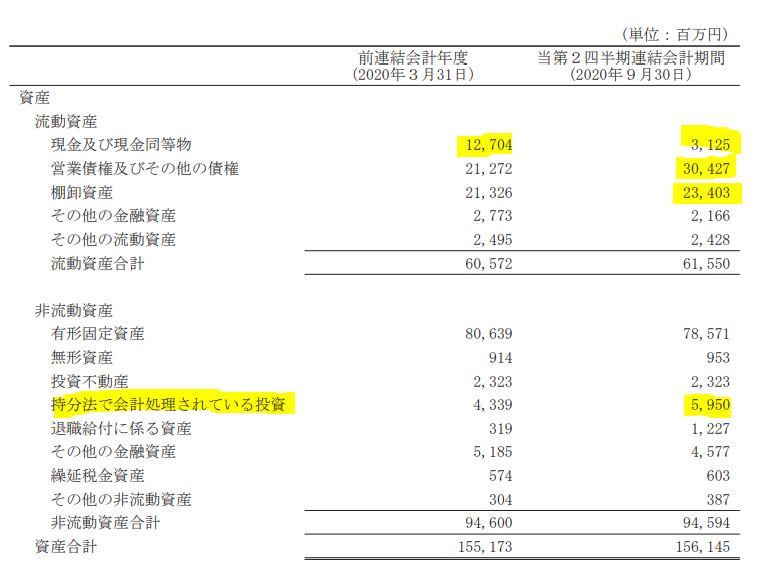

- 流動資産の総額に大きな変化はないものの現金預金が90億円以上減少し、営業・その他債権や棚卸資産が同額以上増えています。この債券が遅延なく回収できるものかが心配ではあります。

- 非流動資産では持ち分法の投資資産が増えています。これは中国で新たに持ち分法適用会社を増やした事が原因でしょう。伸びている市場への投資ですね。

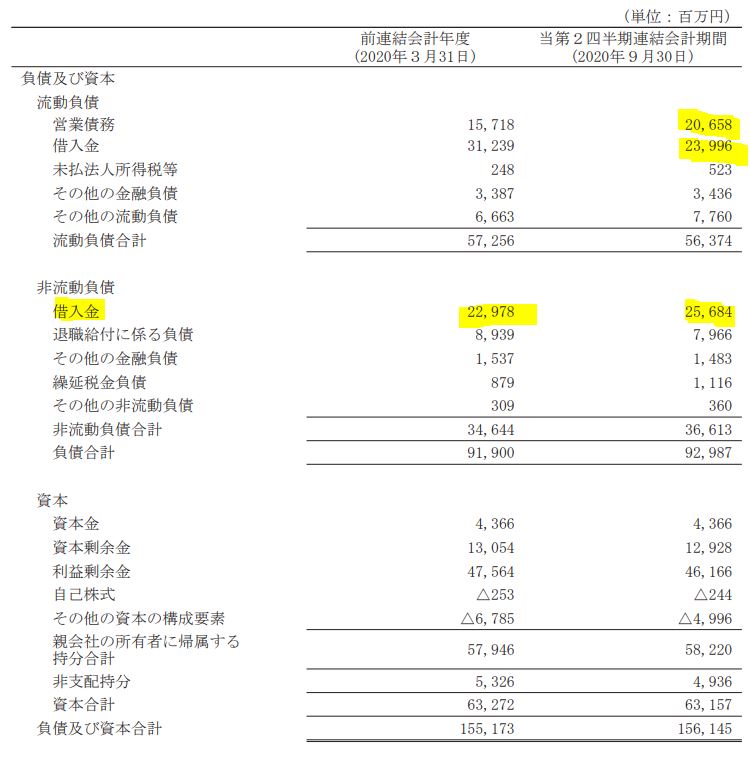

- 負債の項目です。赤字ですが意外にTOTALは非流動負債面の増加で増加ですね。

- 内訳は流動負債で営業債務が増えたものの借入金が減少で微減。

- 非流動負債面で借入金増加がありますが、退職給付の負債が減少し微増。

- 結果として負債合計は10億の増加です。

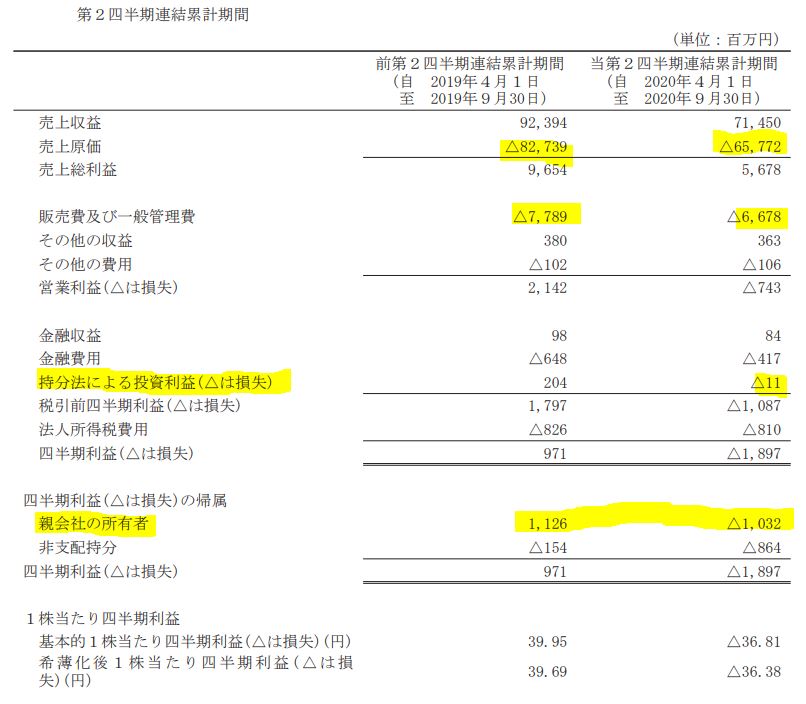

- P/Lです。

- 減収を経費削減で補えず、売上原価比率増加です。

- 販売費一般管理販売費も10億削減していますが第一四半期の減収が大きく追従できずですね。

- 関連会社や子会社関連の損失も前期比で11億の黒字か-10億になっています。

上半期の業績は仕方なしです。

- セグメント業績です。

- 期待はここです。

- 日本、北米、アジアは総じて減収減益or赤字。アジアが切ないほどの赤字です。

- しかし、中国だけ紅一点。増収増益です!前年から利益の柱となっていましたが、利益を伸ばしながらその柱を更に太いものにしています。第二四半期より、東風愛機..プレス部品の会社を持ち分適用に含めています。(株式を一定取得して、この会社からの利益も持ち株数に応じて配分されるようにした。)攻めています。

ここから想像するに、日本・北米・アジアが回復し中国はこの好調を維持できれば22年度は増収増益基調になります。この予想を2022年5月の決算予想時には出してくれる事を期待して、親口座では300株まで買い増しする事に決めます。

2021年第二四半期決算短信 より抜粋

以上です。