中小企業向けの超小粒ファイナンスリースの取扱件数業界トップ!で主力事業のリコーリース(8566)。

- 営業資産残高減も、効率化で売上総利益増益!

- リスクを見て貸し倒れ引当繰り入れ増加で営業減益。来年以降リスク低減する事を考え前年並みにいずれ戻る事を考えると実質増益!

- 増配姿勢崩さず!21年度は26期連続増配予想の90円→95円配当予想!

100株保有で初年度3000円、5年保有で最大5000円のQUOカードももらえるリコーリースの決算説明資料を掘り下げます。

リコーリースに関する資産株記事も作成してますので宜しかったら閲覧どうぞ。

【株主優待】QUOカード5000円!25期連続増配中! リコーリース(8566) 配当+優待利回り5.2%【資産株117.】

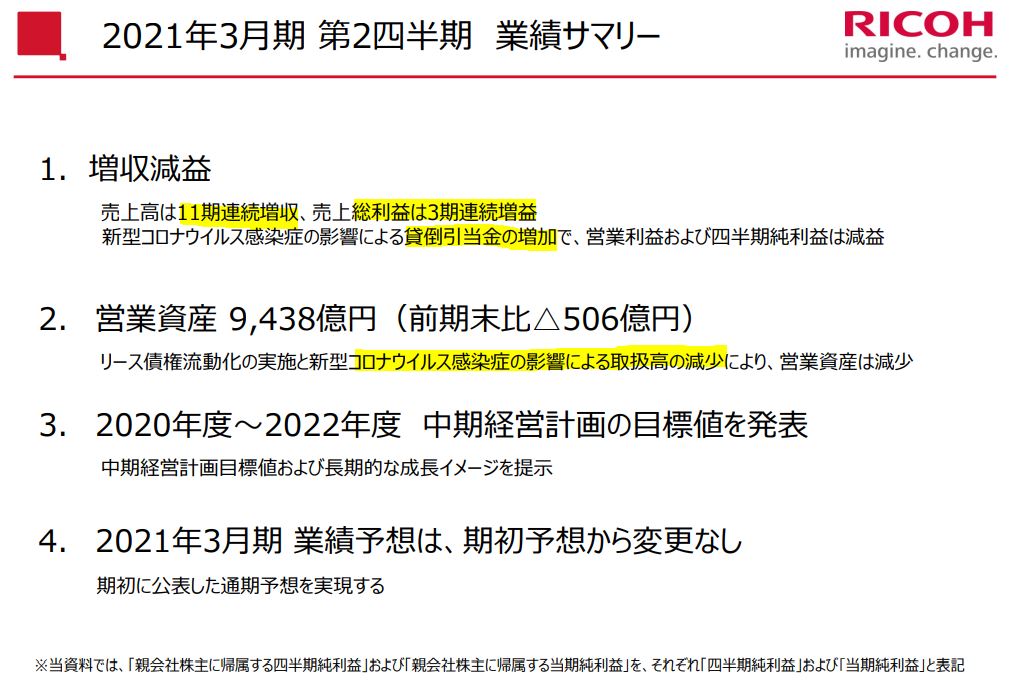

1.2021年第二四半期決算概要

- 決算説明資料をざくっとみていきます。

- サマリーを見ると増収売上総利益増益(営業利益は減益)

- 営業利益減益の要因はコロナによる債権の回収不足を見込んだ貸し倒れ引当の繰り入れによる販売費、一般管理販売費の増加です。日本企業、ましてはリコーリースのような1部の大企業はリスクを過度に見て経営するスタイルなのでは?と思うと引き当てた貸し倒れのいくらかは戻ってくると読みます。その額によっては実質営業増益になるのでは?と僕は見ます。

- 素晴らしい!コロナ禍で全体が悲観的な中、中期経営計画を目標数字入りで発表!

- 21年の業績予想は変更なし(26期連続増配予想維持!)

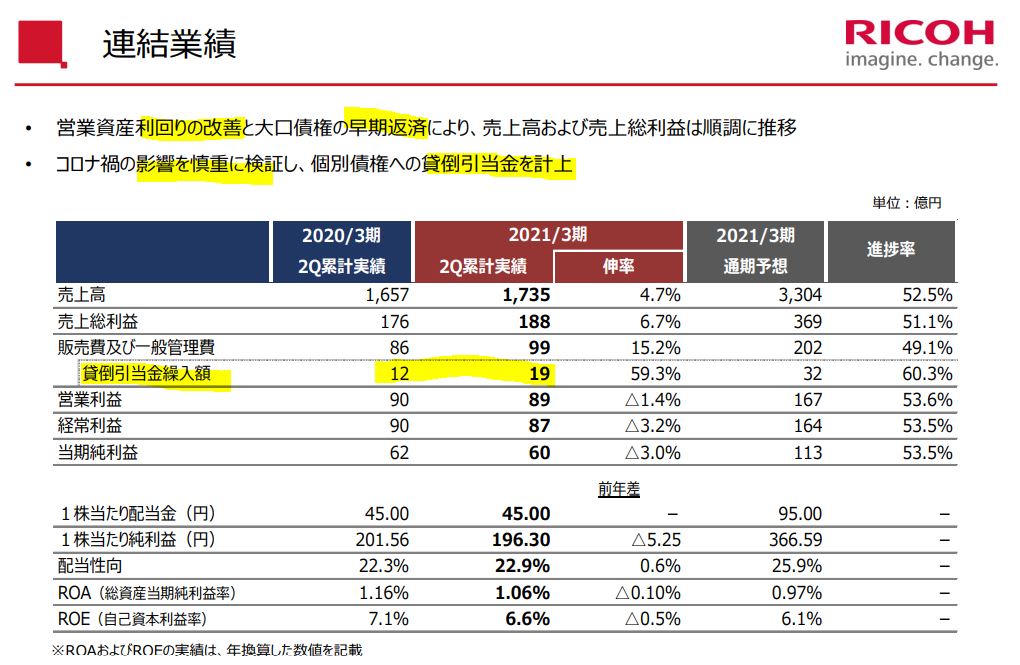

- 業績サマリーです。

- 営業資産が減ってはいるものの、案件毎の利回り改善で増収売上総利益増益。大口債権の早期返済は売上、利益増に短期的に効くものの返済されてしまっているので、第三四半期以降は期待できない部分です。この影響がどれほどかはちと気になりますね。超小口案件を売りにしているのでそれほど大きく無いのでは..?とも思いますが。

- 貸し倒れ引当金は前期比で7億円繰り入れ額を増加して備えています。ここが結果的に半額に収まれば、営業利益、当期純利益共に前期比増益になります。

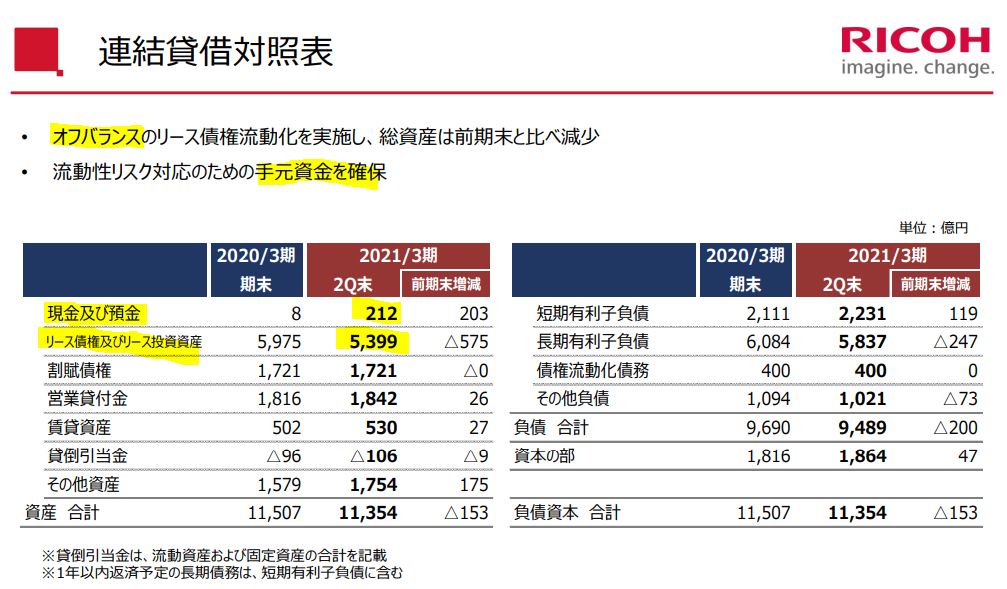

- B/Sです。

- オフバランス(資産が貸借対照表に現れない対応)によって総資産が大きく減少。実際どうやっているのかは想像が付きませんが..。

- コロナ対応に備えて現金預金を8億→212億円へ増額。

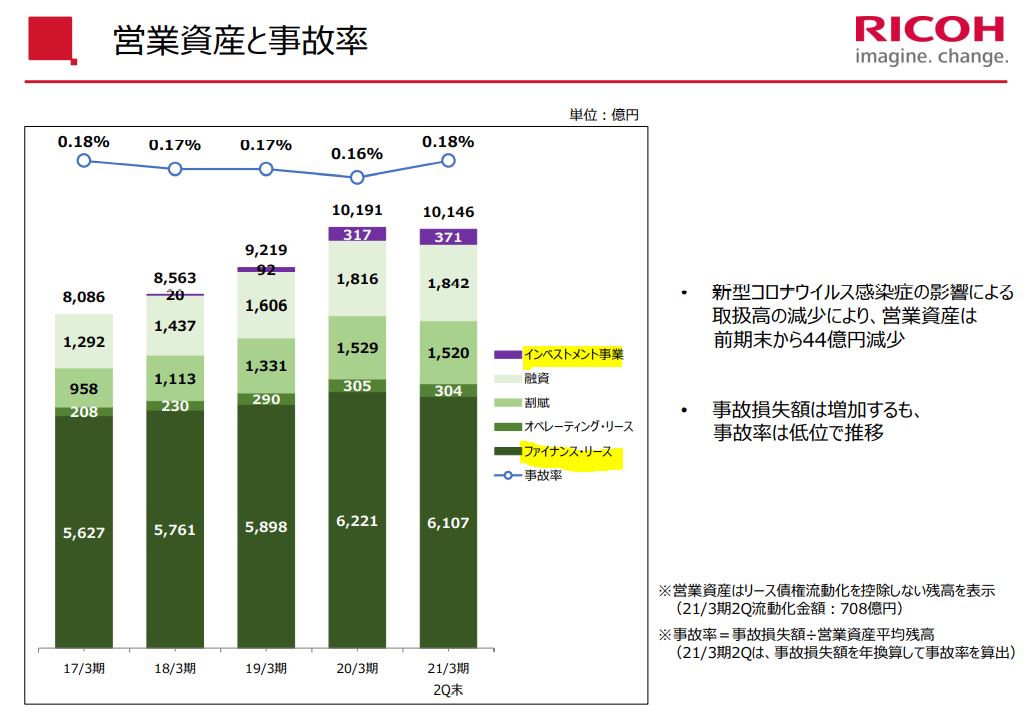

- 事故率は上で言っている貸し倒れが実際に発生してしまった事が主要因と思います。

- 前期が10191億円×0.16%=16.3億円

- 今期が10146億円×0.18%=18.26億円

- この出し方は若干荒いかもしれませんが、あまり増えていません。上で前期比7億増やしているので第三、第四四半期で貸し倒れがもう少し増えると見ているのでしょうね。

- 興味深いのが新たなセグメントであるインベストメント事業での営業資産高が増えている事。ここは新規注力事業かもしれません。

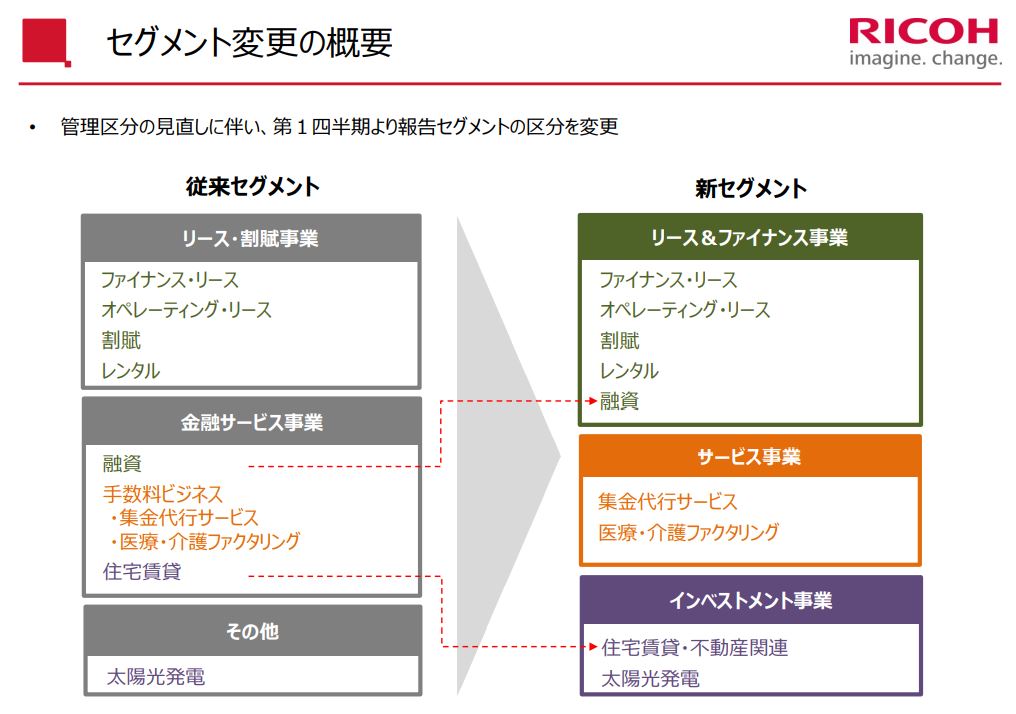

- セグメントを組み替えています。

- 従来のリース・割賦事業がリース&ファイナンス事業になり、融資が加わりました。

- その他がに住宅賃貸・不動産関連を加えてインベストメント事業。

- 残りがサービス事業になりました。

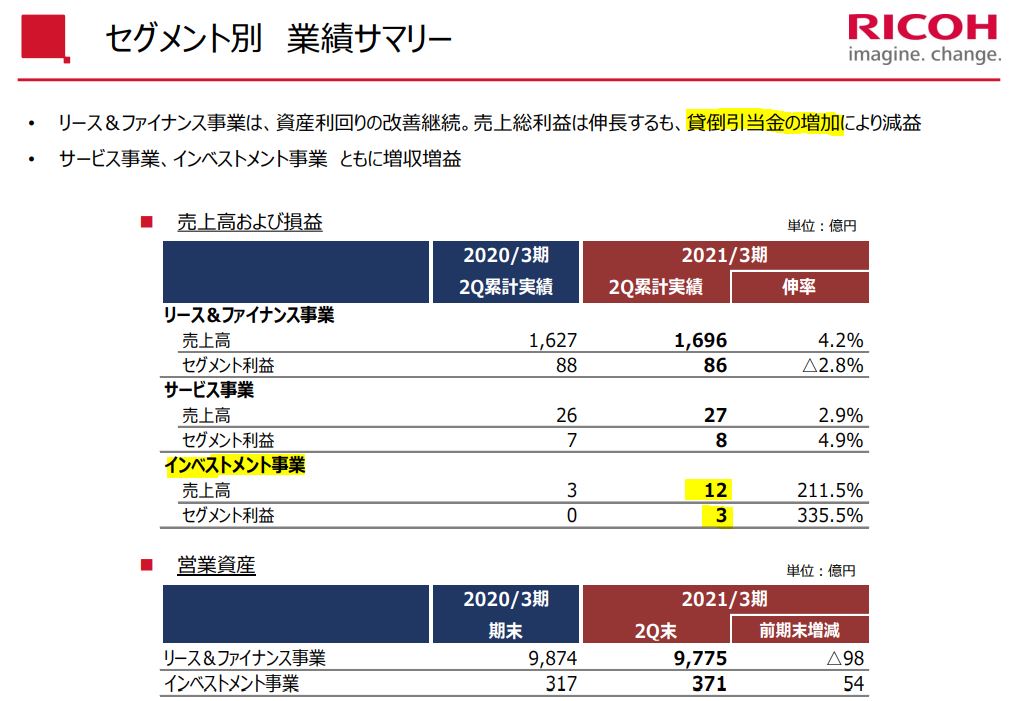

- セグメント別業績です。

- 主力のリース&ファイナンス事業は増収、減益。減益は貸し倒れ引当金繰り入れです。

- サービス、インベストメント事業は共に増収増益。

- インベストメント事業の伸びが素晴らしいですね。小粒ですが将来期待したいです。

総じてみるに良い決算と思います。社会情勢に対応した5G対応や法人通信料収入増などコロナの良化影響も取り込んでいると見ます。

2021年第二四半期決算概要より抜粋

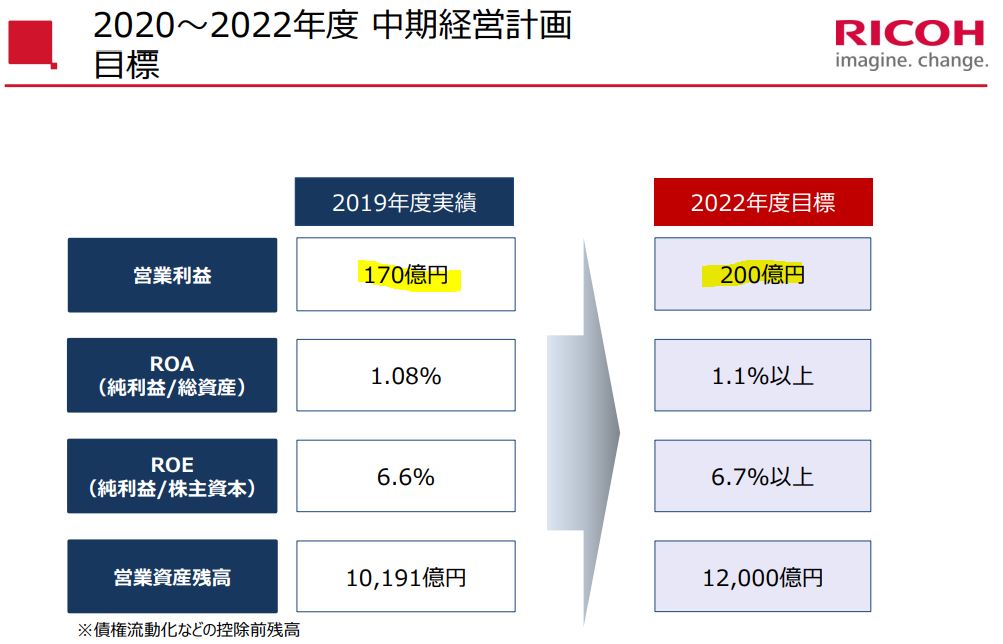

2.2022年中期経営計画は営業利益200億円!10年目標配当性向35%

- 中期経営計画も同時に発表しています。

- 営業利益は2022年に19年業績の170億円から200億円へ17.6%増益

- ROA,ROEは横ばい

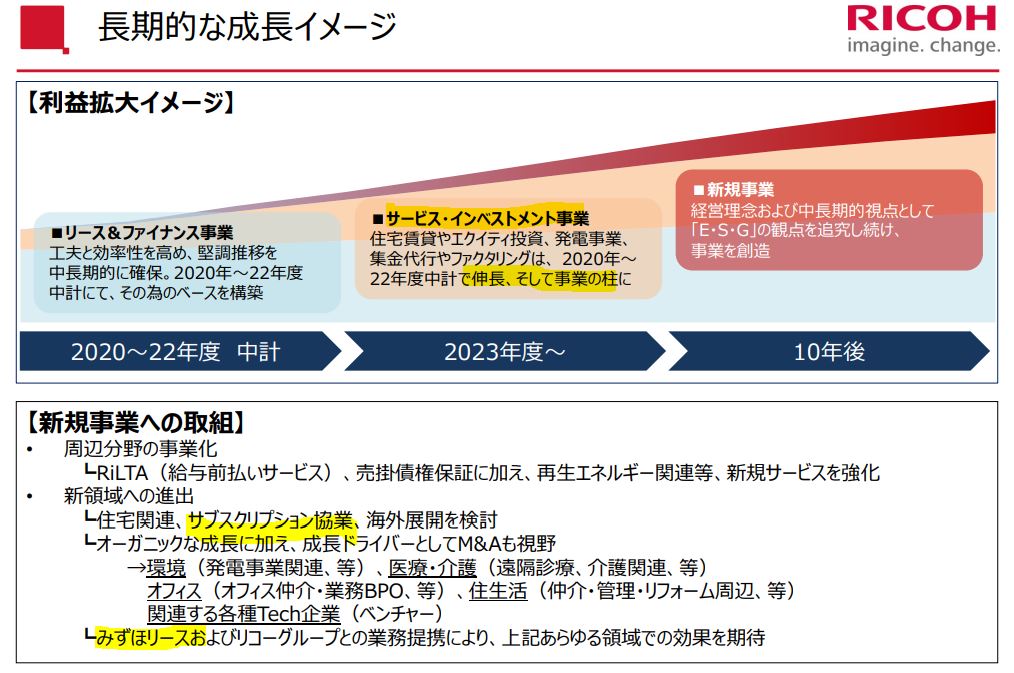

- 戦略は、既存主力のリース&ファイナンス事業は今期業績のように営業資産の効率化等を行い微増傾向を維持。

- サービス・インベストメント事業は中期柱にするべく、注力を進めて伸ばす。ここを新たな収益柱に育てる計画(23年以降)

- 10年グランドデザインでは更に新規事業を作る予定。これは給与前払いサービスや売掛債権保証等の既存業務の滲みだし事業や、サブスクリプション、医療、オフィス….等多岐に渡ります。

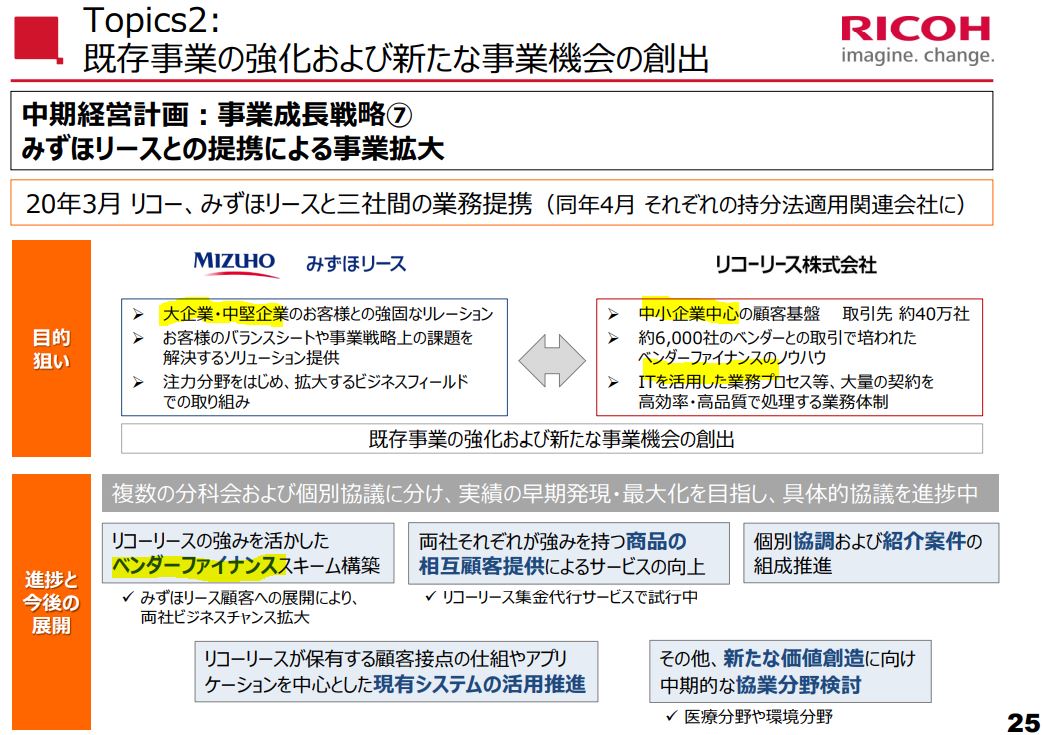

- みずほリースとの業務提携による相乗効果も見逃せないですね。

- みずほリースとの提携による狙い、今後の展開です。

- ここではやはり、大企業や中堅企業に太い顧客パイプを持つみずほリース・取引先40万社以上の中小企業に強みを持つリコーリース。この狙っている顧客が違う事による事業の強みを補完し合えるかに期待ですね。大企業向けのリース事業で培った経営ノウハウは中小企業向けでも活きるものは沢山あるでしょう。

- 逆に中小企業向けは簡素化されたものが売りだと思うので、その部分が大企業向けの業務改善に繋がるかもしれません。

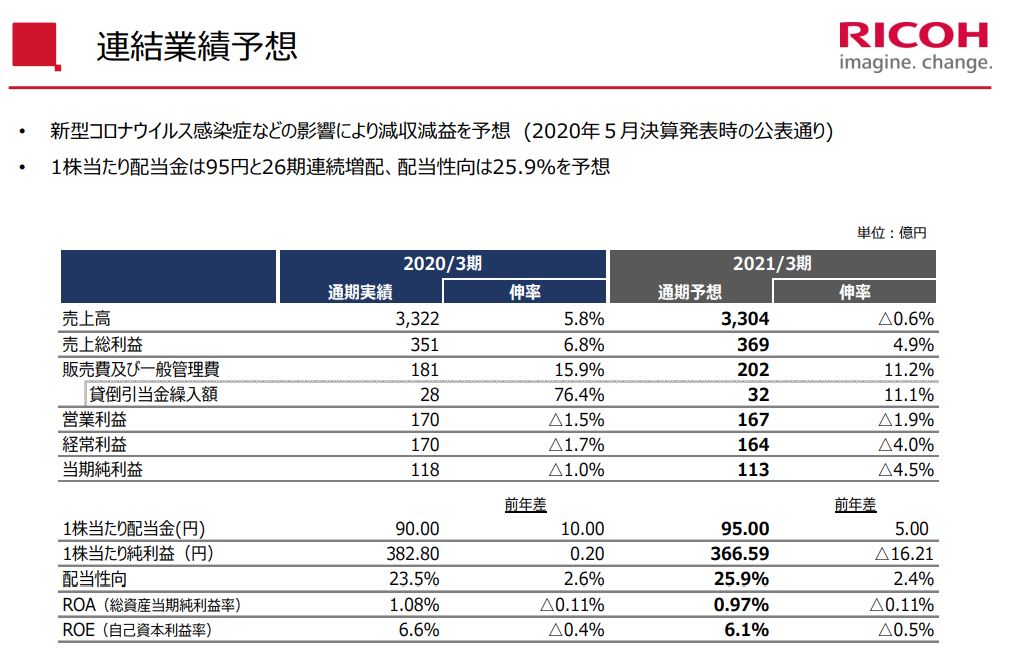

- 2021年通期予想は減収増益予想。通期営業利益の進捗率は50%を超えています。達成確度は高いでしょう。

- 90円→95円配に期待です。配当性向は25.9%。10年長期ではここを35%まで引き上げると言っているので業績は横ばいでもいずれ100円配は確実に達すると見ます。

- ならば、優待と合わせて3000円以下で買えれば総合利回り5%。これが安定して毎年もらえる。5年、10年単位でもらえる。資産株にピッタリです。

以上です。