リース先の資産バランスが良い事で定評のあるみずほリースの2021年度第二四半期決算概要の掘り下げです。

- 減収営業減益予想

- リコーリース株20%取得による持分法利益が大きく増加

- 情報機器、不動産関連の契約実行高好調!

100株保有で初年度3000円、1年保有で最大4000円のQUOカードももらえます。

みずほリースに関する資産株記事も作成してますので宜しかったら閲覧どうぞ。

【株主優待】QUOカード4000円 連続増配! みずほリース(8425) 配当+優待利回り6% 【資産株お勧め.82】

なお、みずほリースに関しては20.3月決算の分析も実は掘り下げているので併せてみて頂けると理解が進むと思います。

みずほリース(8426)の決算発表!18期連続増配!

2021年第二四半期決算概要

- リコーリースに引き続き決算資料をざっくり掘り下げます。

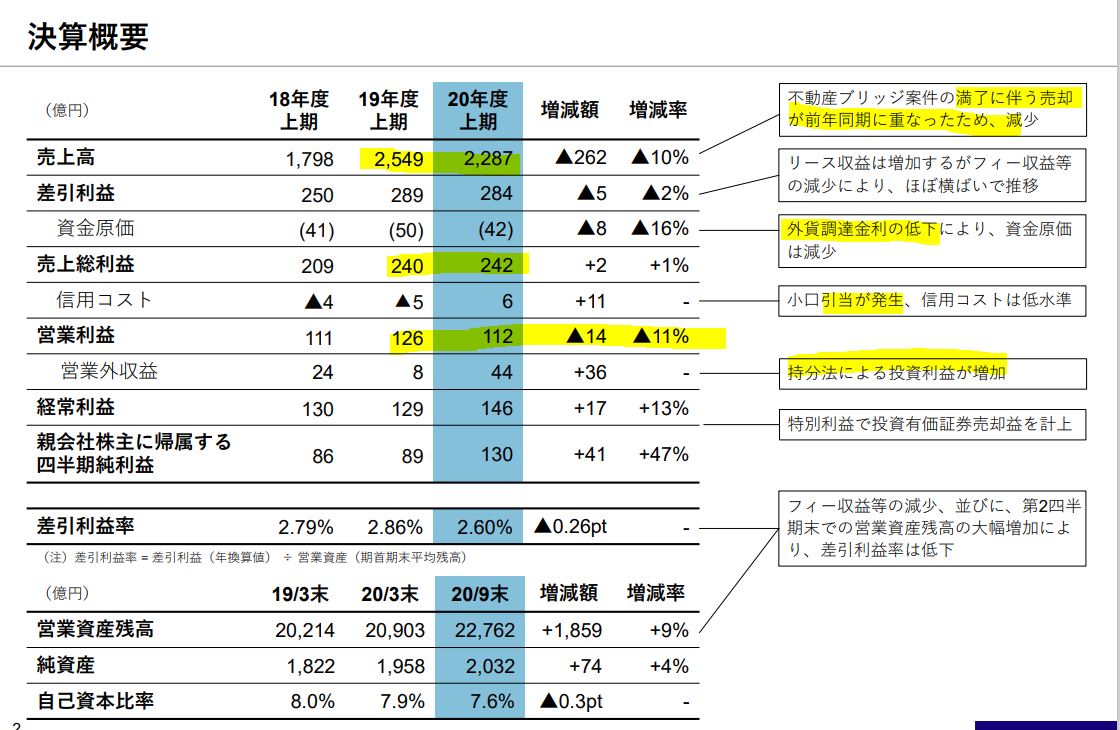

- 不動産ブリッジ案件満了により大きく減収。(ただし、今期も営業資産高は好調)

- 資金原価は、外貨調達金利低下やCPでの調達が効き減少。(売上原価減少と捕えました。)。これで売上総利益は大幅減収ながら増益。

- 信用コストとあるのは、リコーリースで言っている貸し倒れ引当繰り入れ関連かと思います。小口引当発生とあるので。

- 営業利益は10%減益で若干調子悪めに見えます。

- ですが、リコーリースを20%株式取得して持分法による投資利益対象に加えたため、営業外利益が大幅増。結果として経常利益・当期純利益増益です。(当期純利益の部分は、有価証券売却益のおまけもついていますね。単年度しか意味を成さないですが良いです。)

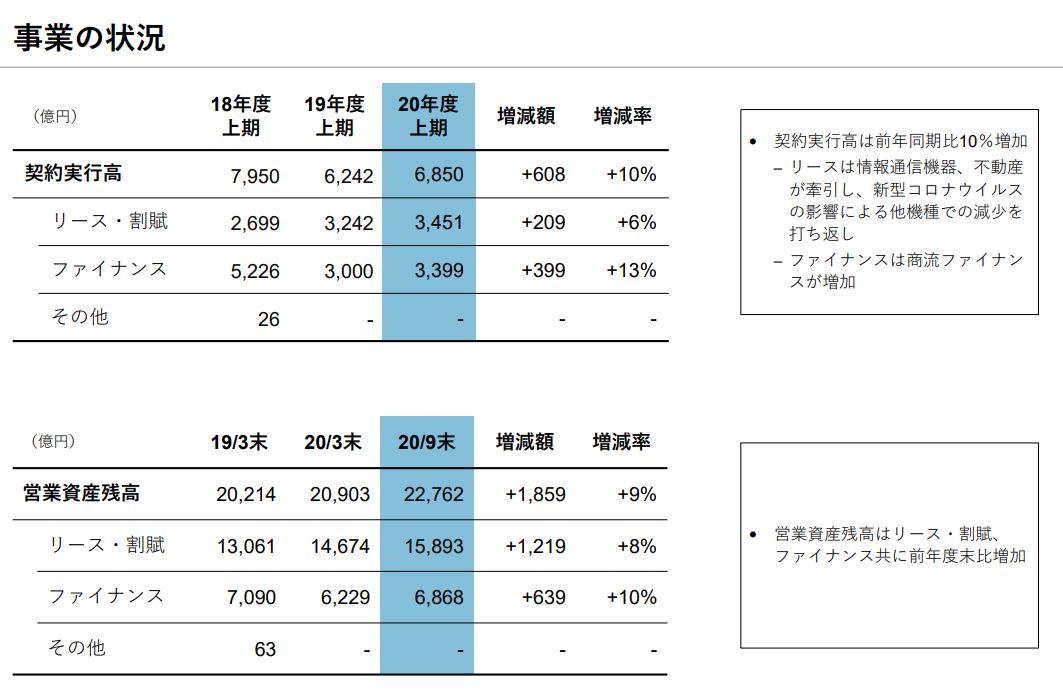

- 売上の元となる契約実行高と営業資産高の推移です。

- リース・割賦、ファイナンス事業ともに大きく増加です。

- リース系では通信機器が前年比80%超えの超大幅高で不動産の好調も加わっているのが原因です。航空機関連等の大幅減を補っています。

- ファイナンスは短期の商流関係が増えています。

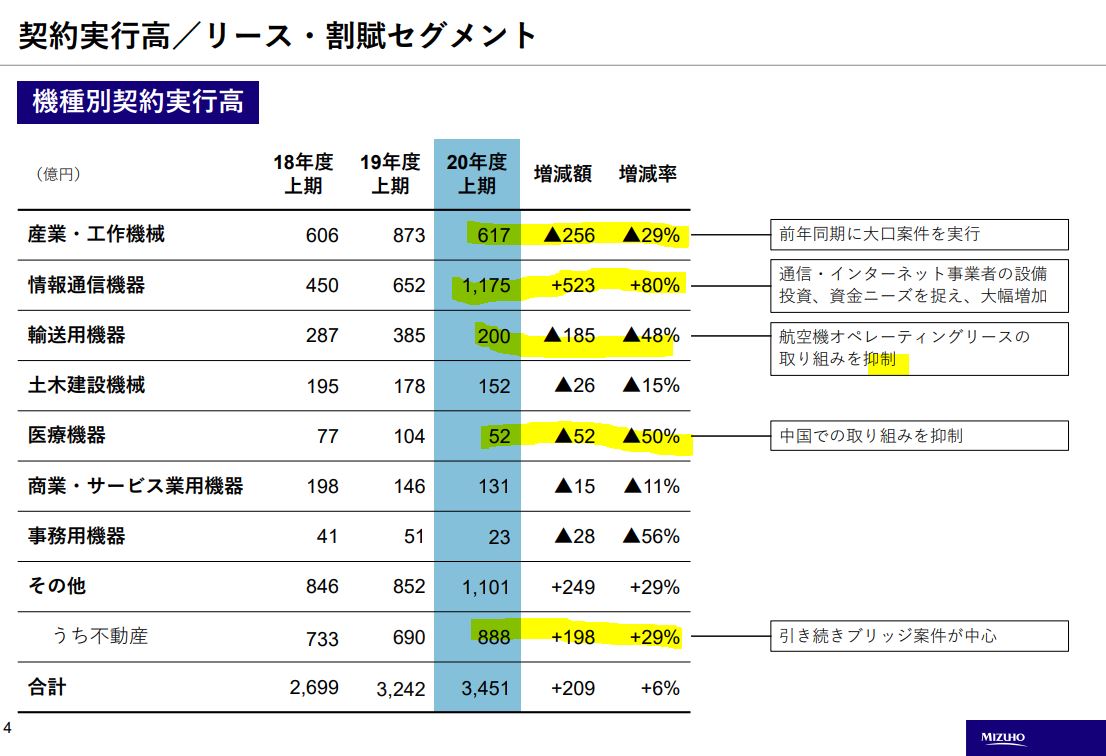

- 契約実行高の詳細です。リース・割賦セグメントです。

- 産業・工作機械は19年が異常値と見ると18年から微増で良い形ですね。

- 情報通信機器の伸びが素晴らしいです。18→19年でも大きく伸びています。コロナ影響による増加もあるでしょう。ですが、長期的に伸びていくところですね。今後も期待です。

- 輸送用機器は下がっていますが、自動車メーカーの度重なる上方修正連発で回復してきているのを見る限り22年以降回復してくるでしょう。心配に及ばずです。航空機関連はダメでしょうが。

- 医療機器関連は事業として取組を抑制したようですね。筋が悪いのかもしれません。

- 不動産関連が伸びていますね。ここも長期的に期待です。

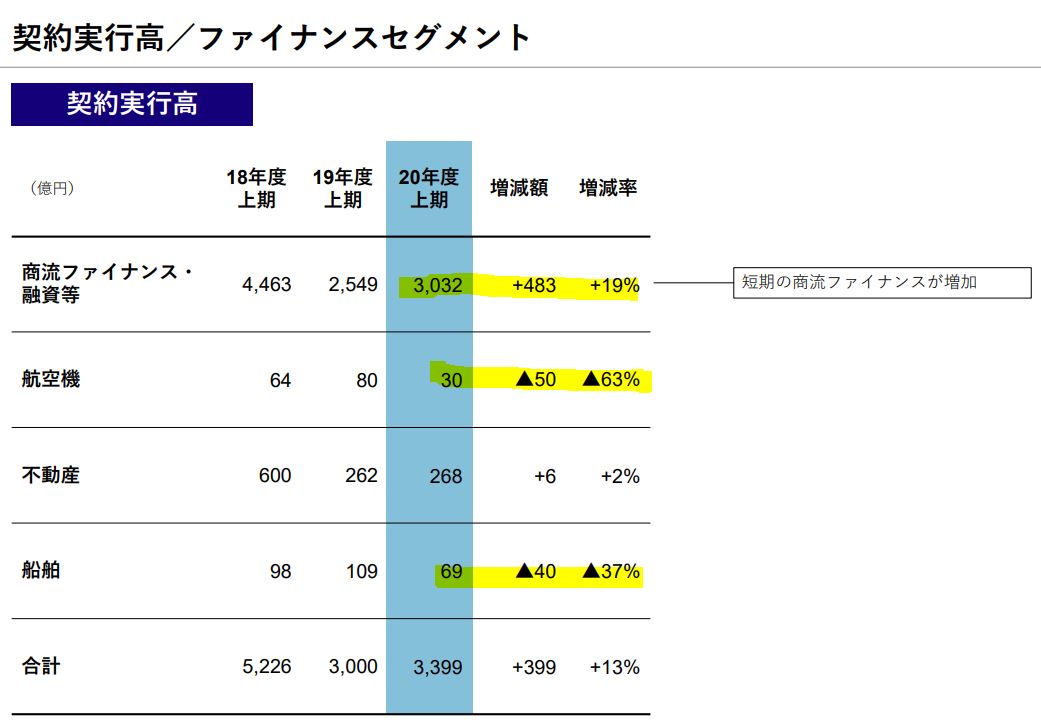

- 商流ファイナンスは契約実行高のバラつきが大きい事業ですが今期は増加。

- 航空機は影響軽微ですが復活するのは3年先でしょうね….。

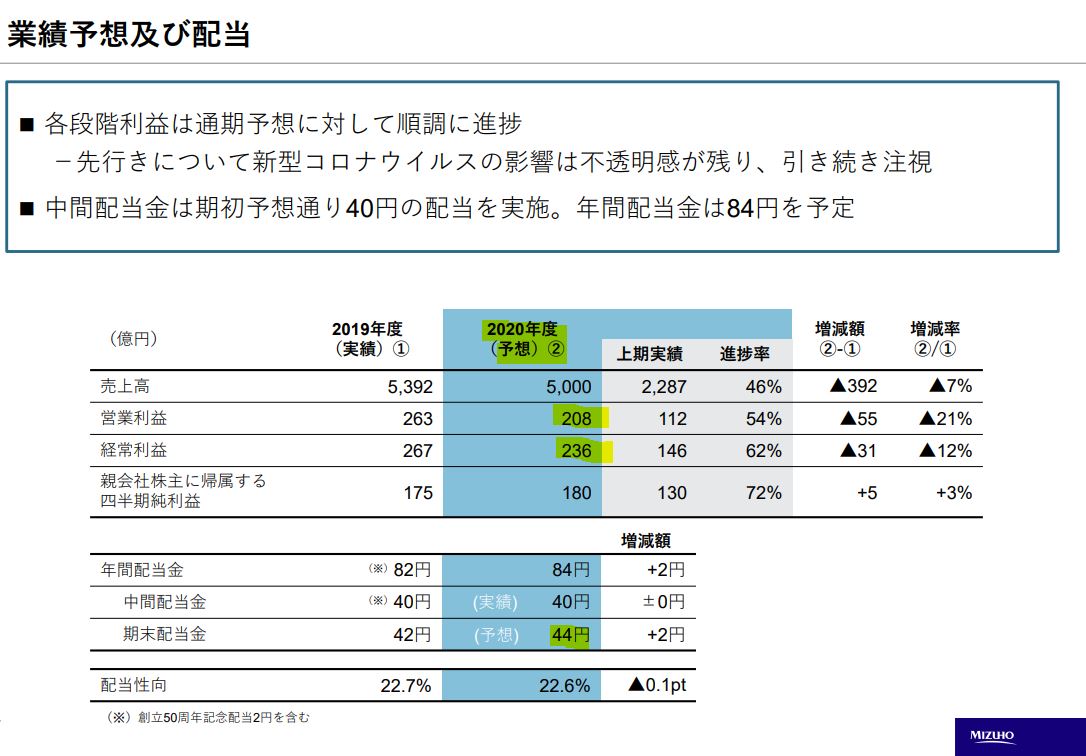

- 通期業績予想と配当予想です。

- 営業利益は上期で112億だったので無難な予想。前期比結構は減益ですが。

- 四半期純利益が前期比増なのは有価証券売却が効いていますね。

- 特別利益を除くと前期比で減収減益ですが、増配予想は崩さず通期84円配当です。

- 19期連続増配予想ですね。業績が横ばいでも将来100円ぐらいまでは行くかと思います。

業績は安定して黒字で増配基調継続。株主優待もあり、配当と優待を合わせた利回りは4%台。これが5年、10年継続できるならば…..資産株に最適なので保有継続です。

コロナ禍で2100円台で仕込みましたが、ダブルバガー等にならない限り永久保存の戦略で行きます。

2021年第二四半期決算概要より抜粋

以上です。