太平洋セメントなどセメント会社へセラミックス耐火物の生産販売を主力としている美濃窯業(5356)。名古屋証券取引所2部のマイナー市場上場のバリュー株の中間決算発表がありました。

- 第一四半期の好調と打って代わり、第二四半期は前年同期比減収減益

- 新規顧客開拓、生産性向上のコストダウンに取組むも結果は厳しい

- 減益幅は営業利益で前年比-22%と製造業では比較的マイルドな水準

- 安定した配当政策の通り、中間配当は7円→7.5円へ増配

株価は現在440円。通期予想は1株益73.19、1株純資産は1030円。資産の7割が流動資産でうち7割が現金預金と売掛金の好財務。通期配当予想は15円。指標面では

- 配当利回り3.4%

- PER6.01倍

- PBR0.42倍

となっておりバリュー株の水準は維持できており、配当利回りも値上がり期待株として保有待ちするには悪くない水準なので保有継続すると決めました。第三、第四四半期以降の立上りに期待します。美濃窯業はバリュー株分析記事も取り挙げているので良かったらどうぞ。

美濃窯業(5356) PER4.42倍 PBR0.44倍 【バリュー株分析5.】

生産性向上のために大型プレス機を新規投資するなど攻めの姿勢があり、数年前から営業利益率10%前後の高収益企業になっており、この状態は維持できています。TYK、ニッカトー等の同業と比較し、一番指標面で優秀、財務も良好です。

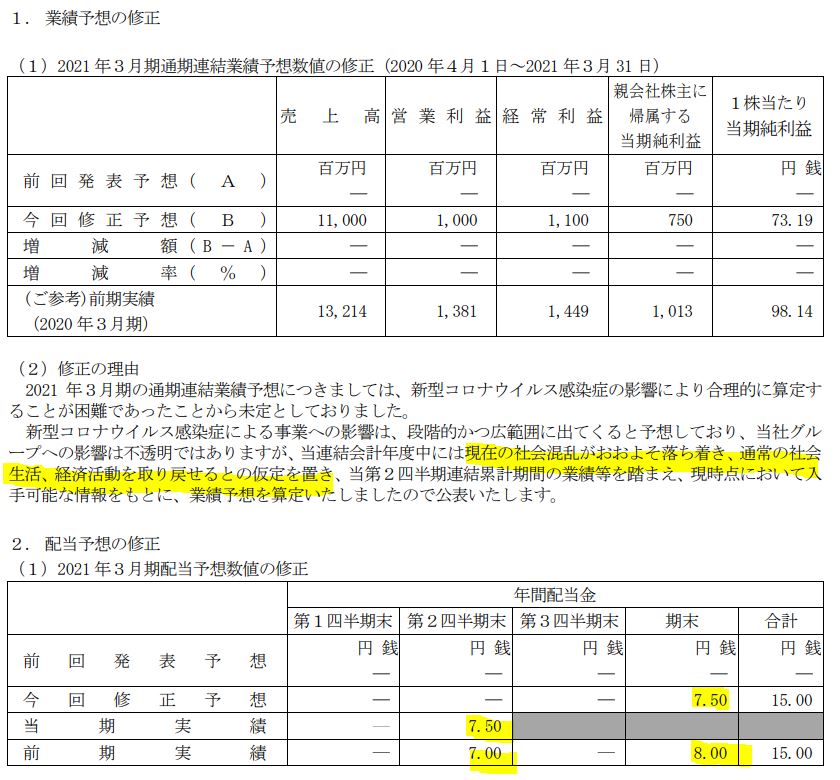

1.業績予想と配当予想の開示

- コロナ影響が不透明であったため、第一四半期決算発表時は予想を控えていました。

- 今回、中間決算発表とともに通期予想を開示。営業利益は前期比3.8億円マイナスの10億円予想。コロナ影響を受けている製造業の中では優秀に思います。市場環境もセメント市場の低迷が続いている中で..

- 第二四半期の営業利益は5.9億円なので進捗率は50%を超えています。第一四半期決算でプラント事業の大口案件で稼いでいた部分もあるため、第三、第四四半期の業績を考えると妥当な予想かと思います。(第二四半期の営業利益は2.16億円と第一四半期と比べて切ない水準です。)

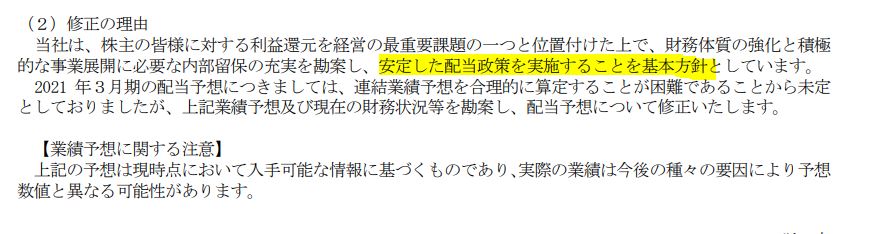

- 配当予想は中間決算で7円→7.5円の増配。通期予想も7.5円としています。通期は前年8円だったので減配予想になっていますが….ここは8円を出してくるのでは?と思います。(普通配の減配予想をここ2,3年は出していないためです。)

- 配当に関しては財務体質の強化と事業展開のための内部留保充実を勘案し、安定した配当政策を実施することを基本方針。とあります。

- 今期は1株益73円で15円配当予想なので配当性向は20%。内部留保を充実させながら配当は余裕で出せる水準で無理はないですね。

業績予想並びに剰余金の配当及び配当予想に関するお知らせより抜粋

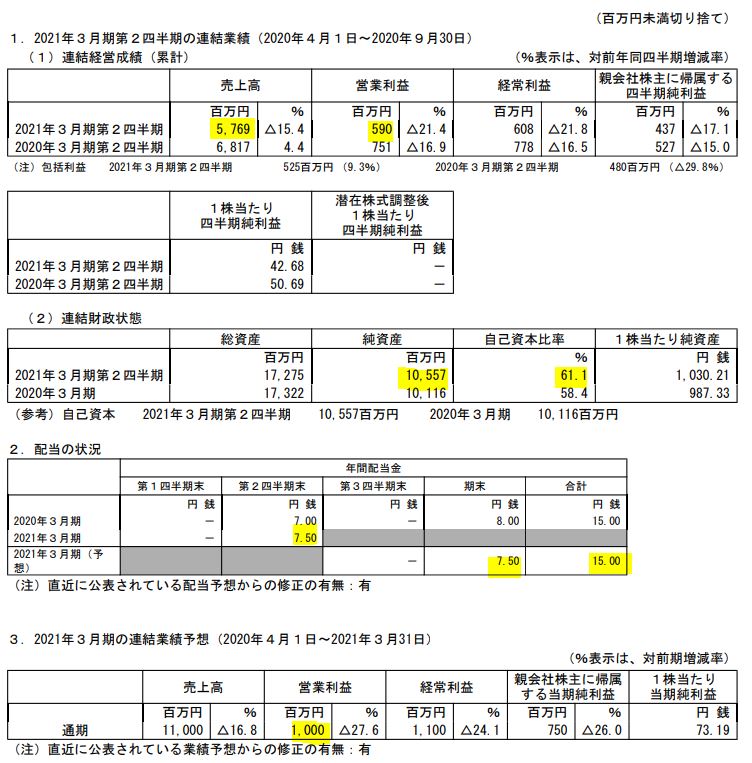

2.2021年3月期第二四半期決算概要

- 決算概要です。

- 第一四半期がコロナ禍で増収増益で素晴らしいと思い追加しましたが、第二四半期は一転して減収減益に。相当株価は下がるかと思いましたが、0.5円増配があったためか株価はマイルドに推移しています。これは名古屋証券取引所とバリュー株だからかな。

- 減益でも純利益も黒字であるため、純資産も向上しており1株純資産が987円→1030円へ増加して資産バリュー度がアップしました。

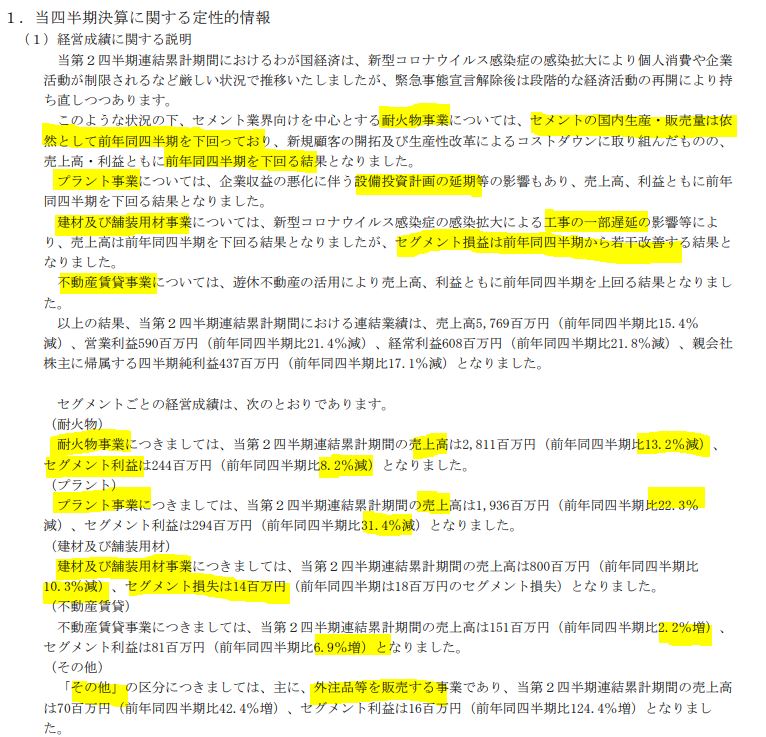

- 定性要因です。

- 市場環境が厳しいですね。主力の耐火物事業はセメントの国内生産・販売量が低水準の状態で前年同期比減。内部努力でこれを補えず減収減益。

- プラント事業に関しては顧客の設備投資手控えによる影響が響き減収減益。(こちらはコロナ影響が落ち着いてくると一定回復するでしょうね。)

- 建材、塗装用材に関しては工事一部中断の影響で減収赤字。(ただし、赤字額が4百万減少)ここもコロナが落ち着けば回復してくるでしょう。

- 不動産賃貸は安定収益源ですね。

- その他事業が意外に好調でここは前年同期比セグメント利益が124%UPと小粒ながら健闘しています。

- 主力3事業が減収で厳しい中、よくこの減益幅で耐えられているな…とやはり思います。

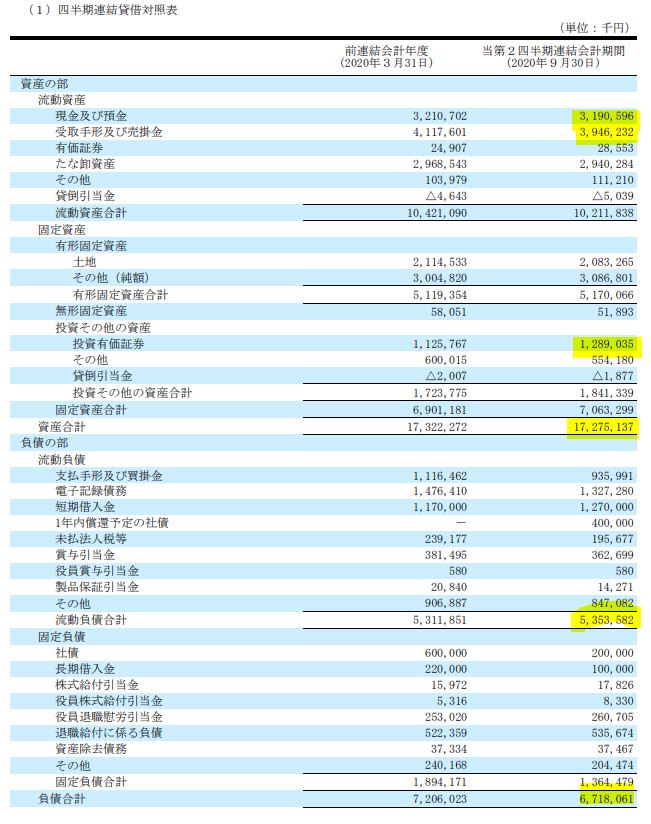

- B/Sです。

- 総資産は172億、流動資産は102億。流動資産のうち70億が現金と売掛金。固定資産のうち現金化しやすい有価証券が12億。総資産のうち約50%が現金化しやすい資産と見るとPBR0.42倍というのは良い水準ですね。この現金化しやすい資産だけでみてもPBR0.84倍かと思います。

- 負債は社債が大きく減って財務内容は良化しています。

- 内部留保は充実してきていますね。

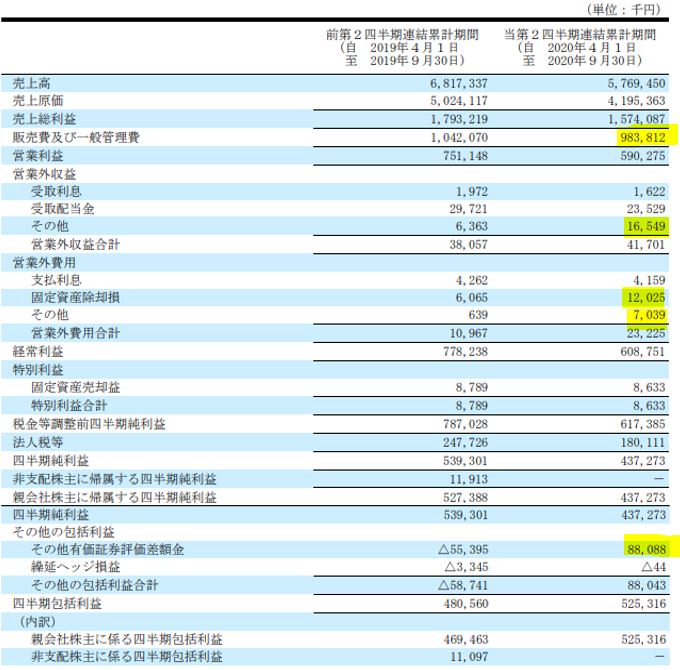

- P/Lです。

- あまり目立ったところは無いようです。

- 減収に合わせて販売費、管理販売費は一定削減。営業外は昨年比で費用が増えていますが営業外収益が上回る構図は変わらない。

- 投資有価証券評価差額金が大きくプラスですが本業とは関係ない部分かなと思います。子会社関連だと….ミノセラミックス商事の完全子会社化で株を追加取得していますね。(19年9月)

耐火物はセメントだけでなく、黒崎播磨のように製鉄会社や電子部品会社の開拓に力を入れているかもしれないです。(黒崎播磨も同業です。)

新商品として、スタンダード電気炉の標準ラインナップを揃えて対応していますね。電気炉はおそらく業界スタンダードなのでしょう。

2021年第二四半期決算概要より抜粋

以上です。