九州は福岡に本社を置くホームセンター事業を営むバリュー株ナフコ(2790)より2020年から新たに新設された株主優待が届きました!優待内容ざっと紹介と株主通信、最新の決算説明資料を掘り下げます。

ナフコの魅力をざっと紹介すると

- 10年以上安定黒字

- 業績は徐々に減益基調だったが、PBブランド商品比率増加や既存店強化が成功し減収ながら20.3期は増益!

- 38円安定配当も5年振りに増配!

- 資産バリュー&収益バリュー株

- 株価対策として19年には自社株買いも実施

- 新規優待新設で配当+優待利回りが魅力的に!

- 株価は長期的に右肩下がりで5年来安値水準後、コロナショックで上場来安値更新

です。

昨年の秋から打診買いで1300円台で集め始め、四半期決算業績が好調なのを確認して500株へ追加。その後コロナが到来して、100株ずつ追加…追加….追加….1000株になりました。一時1000円を切って含み損が30万を超えましたがぼくのなかでは

- 優待合わせると100株保有で配当+優待利回り5%超えだな。ならば、子口座に100株ずつ移して、200株追加して1000株運営だ!(バリュー資産株だ!)

と強気な姿勢を崩しませんでした。何故なら減収で天候不順の影響がと悪い事は書いているのに増益だからです。保守的なんだと思います会社予想が。事実が良いので素直に買い向かったという事です。

こういう投資経験をもっと積みたいです。ファンダメンタルズを見てこれはいける!と思う銘柄にきちんと投資して、結果として成果を挙げる。上手くいかない事もありますが、この姿勢は崩さず鍛錬していきます。

1.株主優待案内

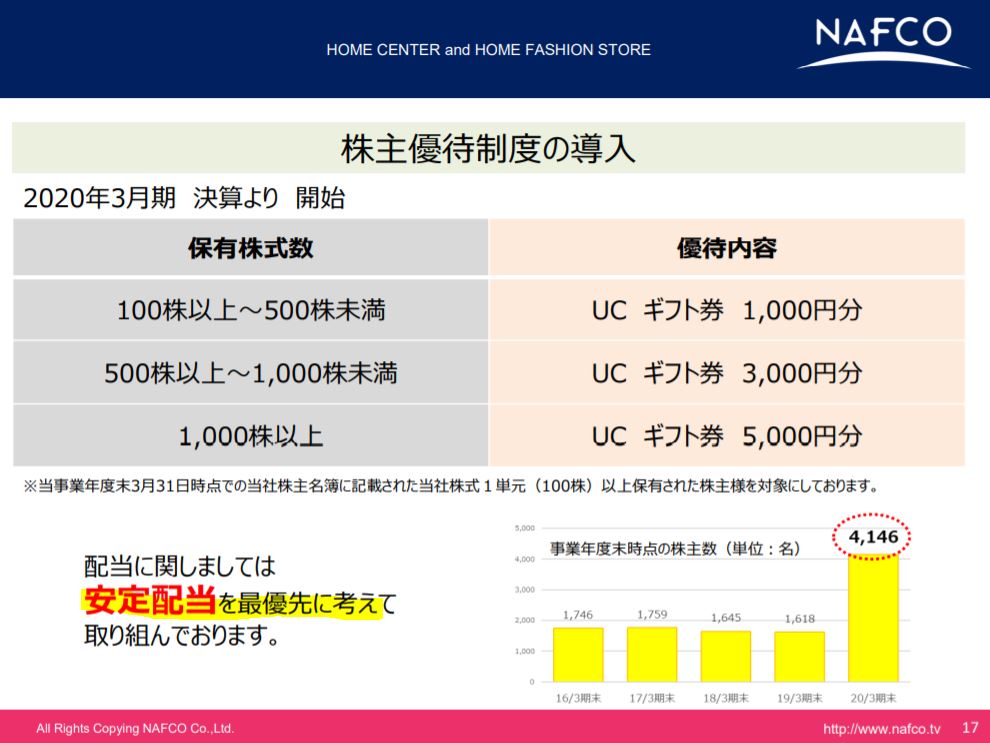

- これが!今年から新設されたナフコちゃんの株主優待です。

- GIFT UC CARDですね。今年の3月27日にこれに決まったそうです。

- 正直、コーナン商事のように、対象ホームセンターでしか使えない優待だと思っていたので全く期待しませんでした。(引っ越し先にナフコが無いと使えなくなってしまうので。)

- それが万人に使いやすい全国共通で使える金券を選んでくれてナイス!ナフコちゃんです♪

- 昨年から特に資産株投資に力を入れるようになったので、5000円の金券は正直ちょっと手が震えるんですよね。。

- 5000円ももらえるのか。。そりゃ1000株投資しているので100万以上投資しているけれど。これが毎年…..配当も。。。いいですね。

- 配当金も頂きました!

- 19円配当が年間2回ですが、このコロナで配当据え置きがやっとの企業が多い中、1円ながら増配発表出してきました!

- 増配は5期ぶりです。財務内容が安定している事と配当性向が元々低いから成せる技なんでしょうが、優待と増配をこのコロナの中でぶちこんでくるのは株価対策のかじ取りとしては上手いですね。1円増配に実質必要な資金以上に株価が上がると思います。他社と違う動きをする(しかも自然な形で)と光ります。

2.株主通信と決算説明資料

- 第51期株主通信です。

- 2ページ目には社名のNAFCOの由来が書いてありました。National Furnishing Corporationの頭文字を組み合わせたものです。お客さんの快適なライフスタイルづくりを応援しながら全国展開を目指す企業との事です。

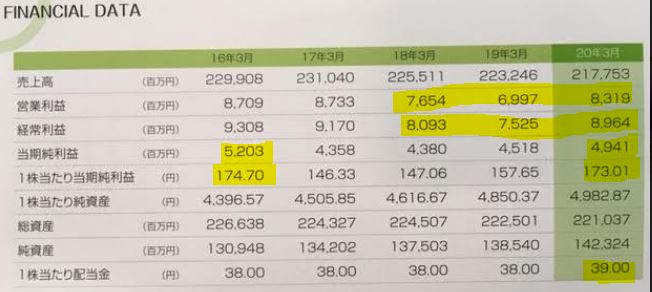

- 5期分の業績推移です。

- 今期は1店舗新規出店、7店舗増床、1店舗改装。9店舗既存店を閉鎖したそうです。店舗の純増戦略を今まで取っていましたが、ここ数年は既存店強化に力を入れているようです。結果、減収ながら営業利益前期比+18.9%!経常利益前期比+19.1%増の大幅増益になりました!

- 営業利益が80億台にたっするのは3期ぶりですね。

- 昨年の自社株買いの効果が出ていますかね。16.3期よりも当期純利益が5%以上低いのですが、1株益の下がり幅は1%以下です。

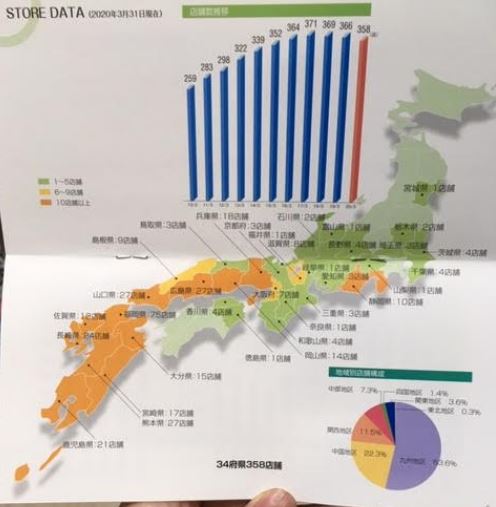

- 九州を中心に中国、関西圏に攻め入っている感じですね。

- 我が滋賀県には8店舗あります。その1つがうちの近くにある店舗。狙いどころとしては農村地域の田舎かな?周りは農家が多いです。

- 17.3期を境に店舗数は微減傾向です。不採算店は企業体力があるうちに定期的にたたんで、収益が見込める・立て直せる店舗に力を入れる。良いと思います。ホームセンターが沢山あるので差別化要素を見出すための強化と見ました。

- ここからは最新決算説明資料を掘り下げます。

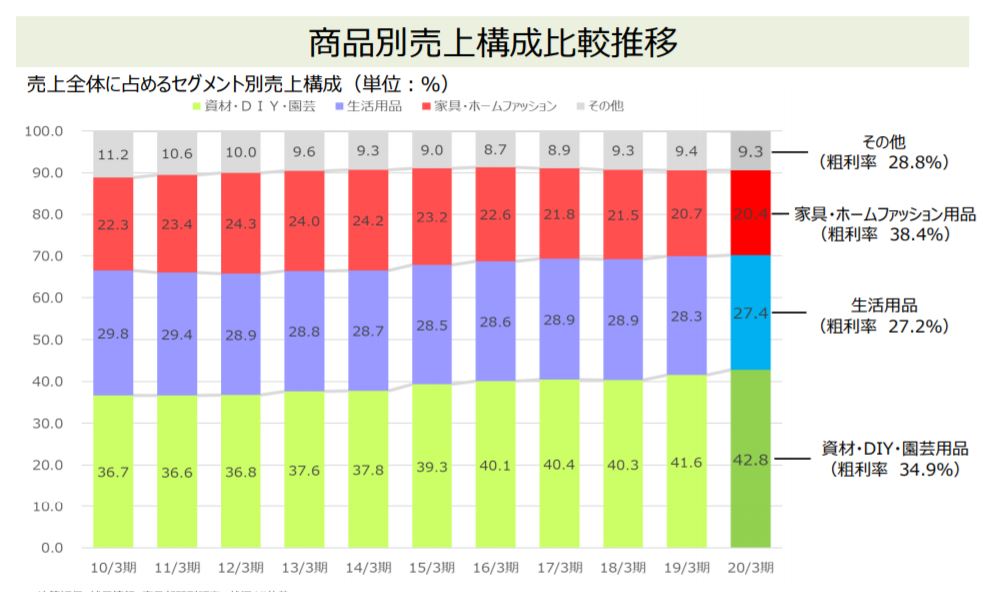

- 商品別構成の推移です。殆ど傾向はここ10年変わらないですね。

- 主力は資材・DIY・園芸用品(やはり、田舎の農家を開拓する戦略か?)で粗利益率34.9%。続いて生活要因、家具・ホームファッション用品と続きます。プライベートブランドを立ち上げ始めているせいでしょうか。粗利が結構小売りにしては高いなと思います。

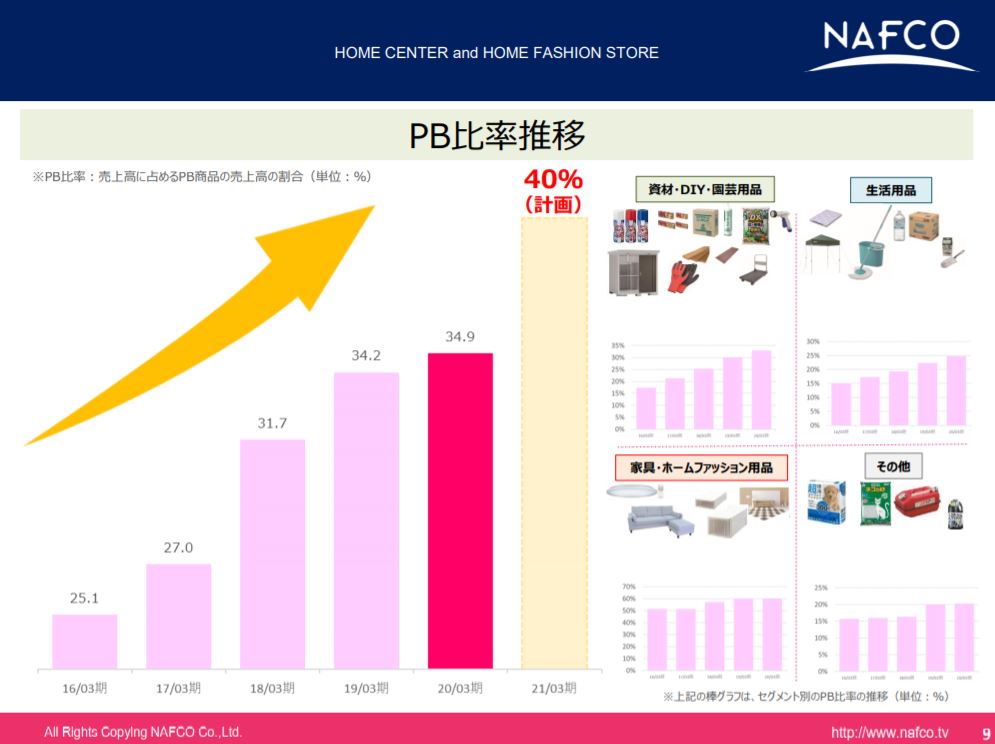

- PB比率です。

- 会社計画では来期21.3期に一気に売上高に占めるPB比率を40%に引き上げる計画のようです。大きく出ますね。今年何かでかい事が起こる予感の増え幅です。

- 内訳を見ると、資材・DIY・園芸用品と生活用品の比率が年々増えています。田舎出店強化戦略で田舎の農家をターゲットに新ブランドで勝負といったところですかね。

- PB商品の一例です。

- 正直….正直なところ、他のホームセンターとの差別化要素がよく見えずに地味な展開に見えます。でも、安定した業績を上げて内部改革も進んでいるので、利用者から見ると魅力的なのでしょう。

- 社内改善が上手くいっているとみて見守ります。

- これは個人的に好ポイントです。

- 日本は災害が多い国。東日本、熊本、新潟の震災は記憶に新しい。広島の豪雨も。

- そんな災害時に物資供給を行う自治体との協定件数を着実に伸ばしています。

- ホームセンターの地域における存在価値になり得ますね。地味なんですが、立派な社会貢献だと思います。こういうの好きです。

- 株主還元のページです。

- 株主優待新設でなななんと!!!! 株主数が3倍に急増!

- 安定配当を最優先と赤字で力強くコメントしているのも良いです。

これは密かに期待しちゃいますね。次なる展開を。某スーパー株みたいにブレイクする予感を感じさせます。あくまで予感です。あくまで……ふっふっふ。

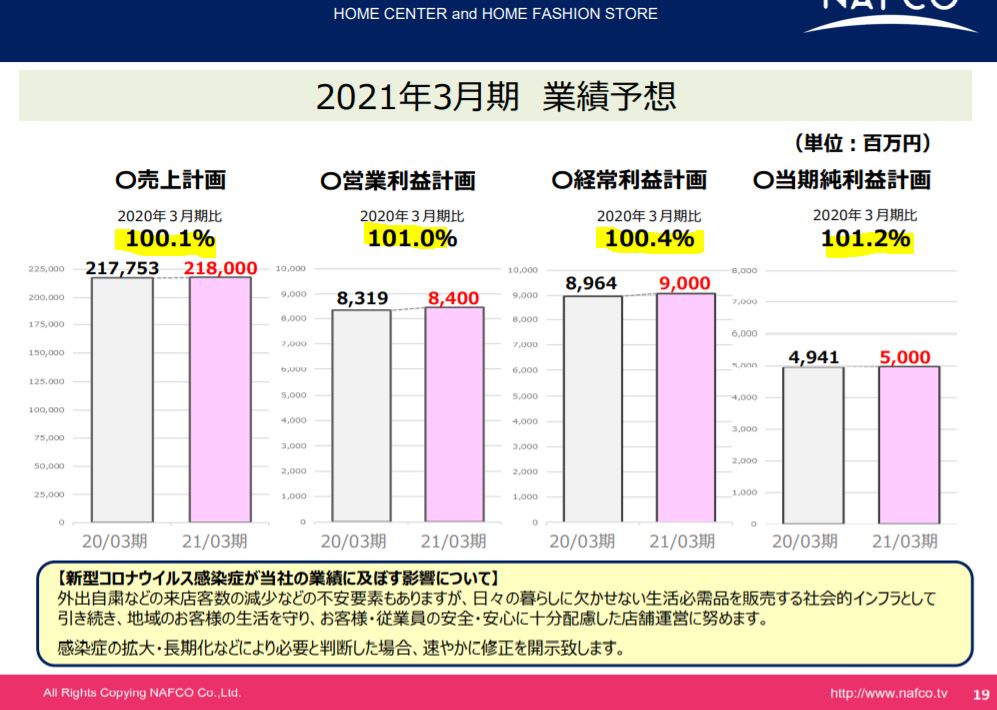

- 全社来期予想を中々出せない中、ちゃんと出してくる姿勢に先ず評価します。

- 更に超保守的ながらも微増収増益予想なのも控えめで良いです。

- 足元の第一四半期決算は確実にこの予想を超えてくるでしょう。何故なら…….

- 前年同期比の月次売上高推移が年間通して110%超えだからです!

- ここは昨年まで100%割れば目立ちました。コロナ影響もあるのでしょうが、追風です。

- 加えてPB比率を高めて内部の利益率改善にも取り組んでいるので増収による増益効果は更に増えるでしょう。上方修正を期待します!

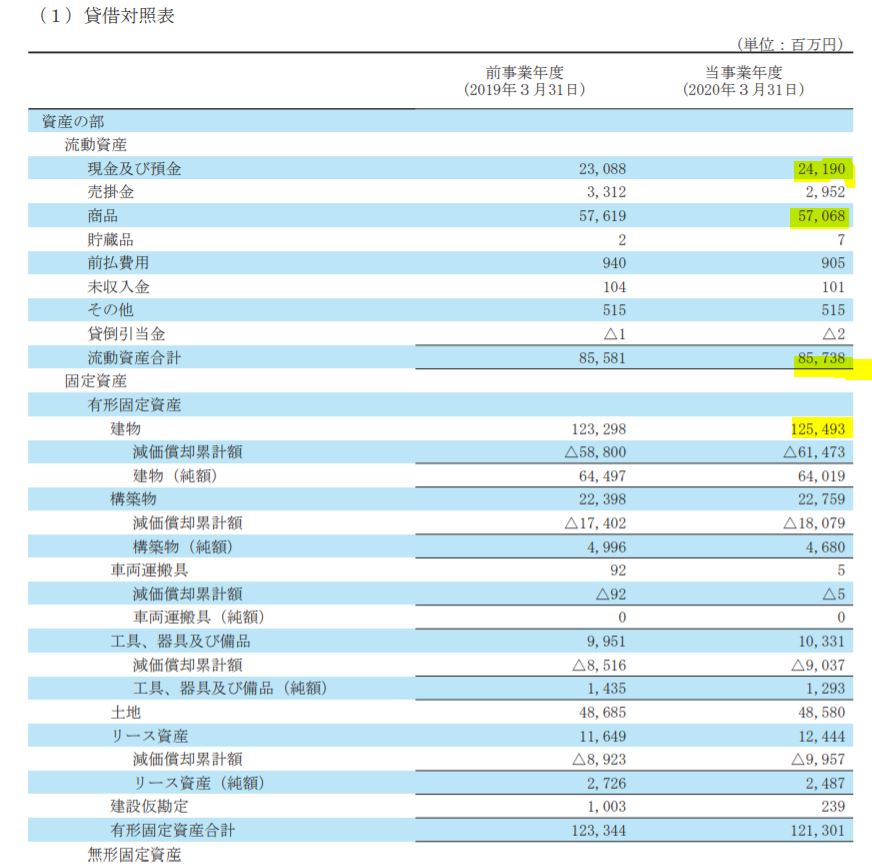

- 最後に決算短信の財務を見ます。

- 1株純資産を形成する主力は固定資産の建物(多分店舗)にあります。既存店強化に努めているのでここの残存簿価が厚くなっています。(640億。)

- ところで工具、器具、備品、リース資産の減価償却が相当進んでいますね。これがナフコが減収・減益基調でも利益が安定して出せる要因なのかもしれません。昨日、自動車メーカーの設備投資がでかく減価償却負担が大きいと言っていました。僕の理想はこのナフコのような型ですね。設備投資せずとも利益が十分に出せる経営体制。

- 建物の耐用年数は相当長いので、ここの簿価が落ち切れば……中々の利益率・利益額になりそうです。

- 次いで多いのが商品。これは生ものではないものが多いと考えてデッド在庫になる可能性は低いと見たいですね。現金預金は241億。時価総額の半分程度です。今ナフコを買収すると手元キャッシュが買収額の半分手に入ります。時価総額が低いので魅力的ではあります。これ….資産の大半が現金だったら凄いだろうなぁ。

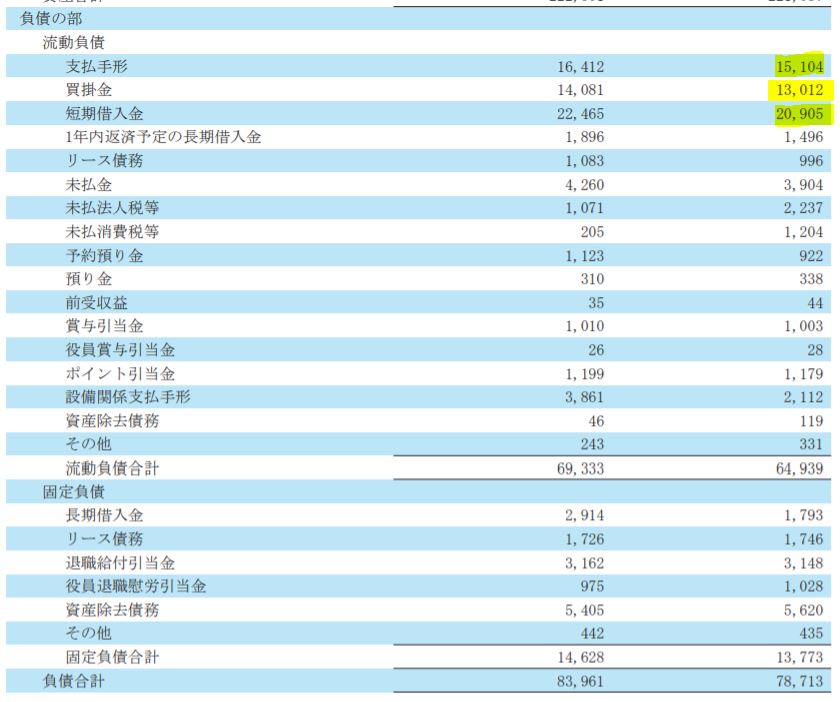

- 続いて負債の部です。

- 流動資産>流動負債の形ですが支払手形・買掛金・短期借入金を足すと現金預金では賄えません。商品回転が良いのでしょう。商品と合わせると資金が回る構図ですかね。

- ナフコの場合、売上が50%など急減するときが半年、1年続いた場合大注意ですね。支払手形・買掛金・短期借入金の返済が重く一気に厳しくなります。

- ですが、過去10年間の業績推移を見る限り急減する事可能性は低いので大丈夫でしょう。こういうのがやばいのは服飾関係です。先日倒産発表したレナウンとか。

より抜粋。

ひとまず目標は2000円とみていますが、状況次第では…..。

以上です!

投資家とランナーに幸あれ!