資産株投資によって10年で資産を2.5倍にした実績のある!

資産株紹介シリーズ第146弾-②!(過去記事一覧はこちら)

東海地盤のエネルギーガス、情報通信、CATV、アクア、不動産、その他(介護、婚礼)等の多角化事業を展開しているTOKAIホールディングス(3167)です。

今回は、会社・セグメント別概要、直近の決算分析を掘り下げます。この会社、面白いのが祖業でありきたりな、エネルギー事業が実は伸びている事。販売費一般管理販売費が高いですが営業活動が上手く取引件数を伸ばしています。

エネルギーガス、情報通信、CATV、アクア事業等は継続顧客件数が伸びれば業績が伸びていくストックビジネスモデルです。

今期は主力のLPガス事業の契約件数やCATVの契約件数が伸びて減収ながら過去最高益更新予想です。

TOKAIホールディングスの事業面での魅力は以下!

- 主力のエネルギーガス事業、純主力のCATV事業の契約件数が増加しており過去最高益更新!

- 物流コスト増加ながら、アクア事業も取引件数が増え増収傾向

- 不動産、その他事業はコロナ影響で減益・赤字転落も、アフターコロナを見据えれば業績回復で主力事業の伸びと重なって22年以降も最高益更新が期待できそう

- 過去最高益更新で、増配!28円→30円へ。

指標面の分析は以下です。

【株主優待】年2回QUOカード等が貰える TOKAI HLD(3167) 総合利回り4.5%【資産株分析.146-1】 (ie36ken.com)

資産株については以下をレギュラー分析・紹介していきます。

【前半:指標面、過去実績分析】

- 配当+優待利回り,割安指標,チャート

- 財務分析(高配当、優待を維持できる体力がどれだけあるか?)

- 業績分析(安定して稼げる利益はどれほどか?)

- 過去10年配当の推移(大きく減配していないか)

- まとめ(銘柄独自の魅力/リスク等)

【後半:事業概要、直近決算分析】

- 会社情報

- 事業概要orセグメント別分析

- 直近決算分析

- まとめ(事業面での魅力/リスク等)

分析は以下の

- 10年間で資産価値を2.5倍にした!

資産株ノウハウに従っています。

【10年間で資産価値2.5倍!】資産株ノウハウ 配当+優待利回り5%、利益剰余金が多い、業績安定、実質累進配当 【投資19.】

1.会社情報

主力収益事業(セグメント分析)や直近決算を掘り下げていきます。

- 株式会社TOKAIホールディングス

- 2011年設立

- 東京証券取引所第一部上場

- 事業内容:

エネルギー事業(LP,都市ガス,太陽光)、通信事業(CATV,情報通信,モバイル)、セキュリティ、ファシリティ(土木、不動産)、ヘルスケア(アクアサービス)、ホスピタリティ(婚礼事業等)

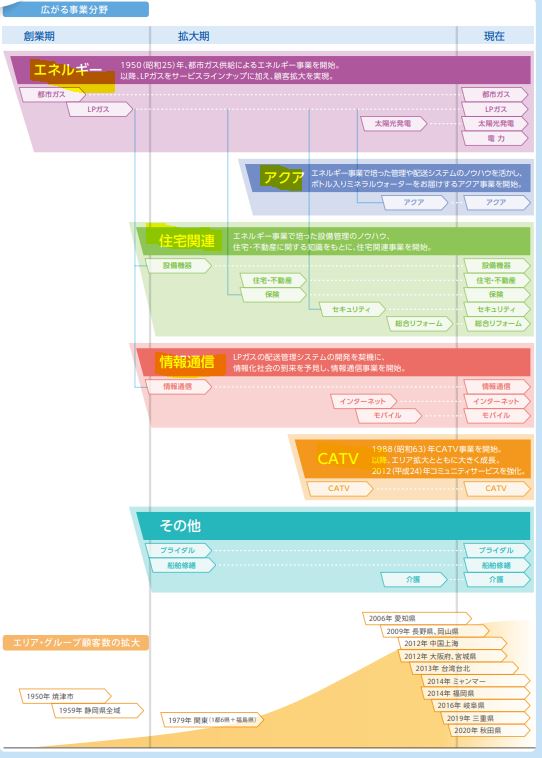

株式会社TOKAI関連グループ40を越える企業の集合体として2011年に持ち株会社化して事業統合。現在に至ります。祖業は1950年にガス事業を展開。これが売上・利益の主になっています。以降、情報通信、住宅、CATV、その他(ブライダル)等事業領域を広げています。

会社概要 より抜粋

2.セグメント別分析

- 主に6つの事業を展開しています。

- 祖業のLP・都市ガスを中心としたエネルギーセグメント

- 格安モバイルやインターネット関連の情報通信。

- CATV。

- 建築、不動産、リフォーム関連の不動産セグメント

- 静岡県や全国向けの水宅配サービスのアクアセグメント

- 婚礼、生命保険、介護関連のその他セグメント

めちゃくちゃ多角化していますね。

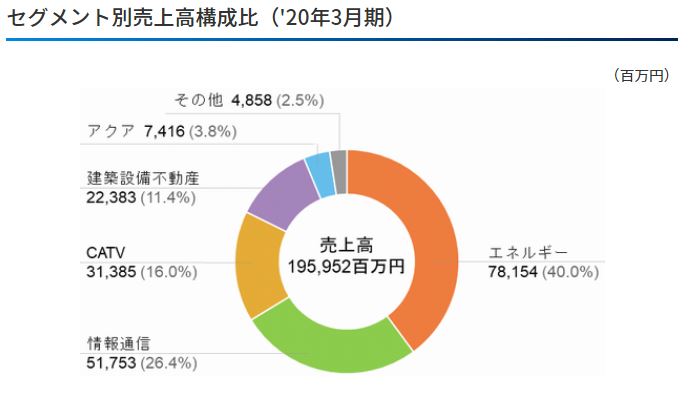

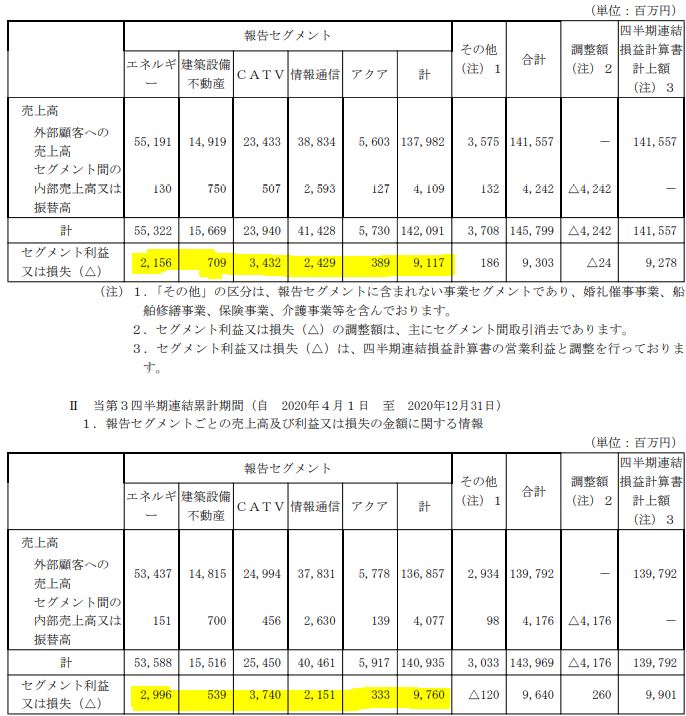

- セグメント別売上高です。

- 主力は祖業のエネルギー事業で全体の40%を占めます。

- 次いで、情報通信(26.4%)、CATV(16%)、建築瀬渕不動産(11.4%)と続きます。

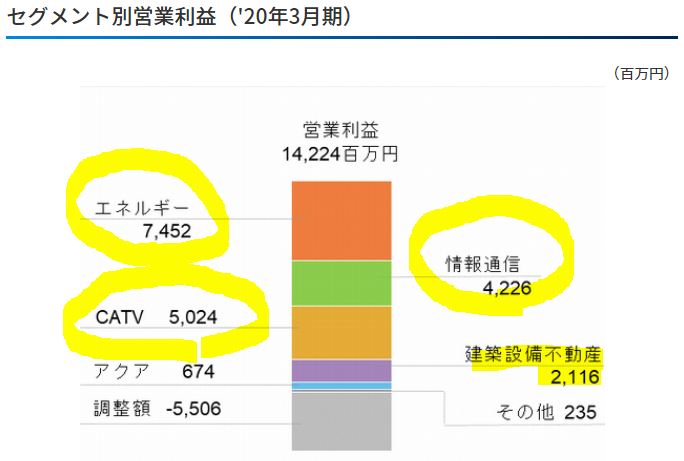

- セグメント別利益です。

- こちらは主力のエネルギー事業が全体の半分を、次いでCATV、情報通信と続きます。

- CATV事業の利益率が高めですね。

エネルギー関連はガス会社の業績が安定しているので、ここもその傾向ですね。ガス関連は業績は安定していても総合利回りが低い会社が多く魅力が薄れるのですが、ここは優待が魅力的なので光りますね。

事業セグメント より抜粋

3.決算分析

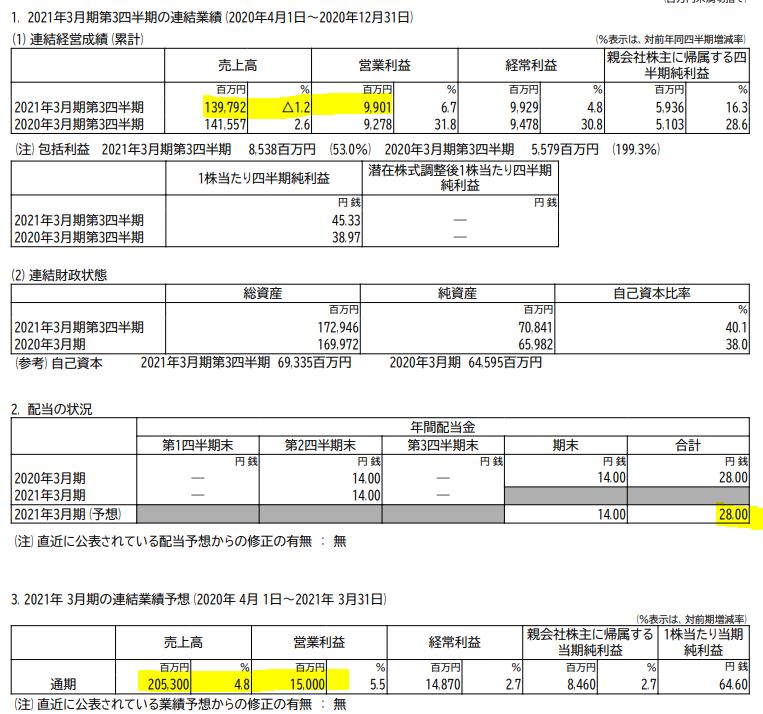

- 2021年第三四半期決算短信を中心に掘り下げます。

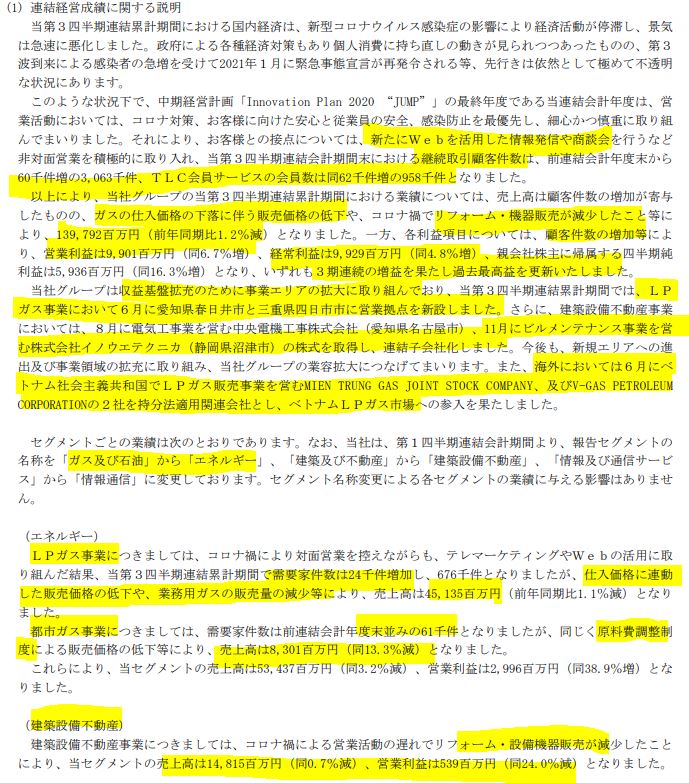

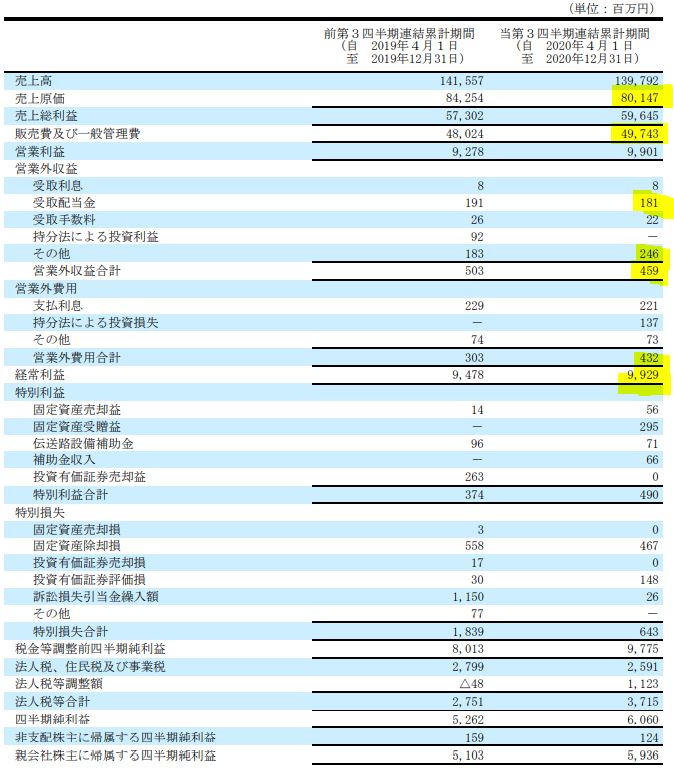

- 前年同期比減収ながら増益!主力のエネルギー事業において、LPガスの契約件数が伸びている事が効いています。CATVや建築・不動産は減収基調、その他の婚礼事業は大幅減収赤字となっていますが婚礼事業の影響は軽微です。

- 配当28円予想ですが、3月11日に30円への増配を発表しています。

- 定性要因です。

- 継続取引顧客件数が増加しているのが良いですね。ストックビジネス分野拡大で、これにより増益で過去最高益更新です。

- 減収要因はガスの仕入れ価格下落が主に影響。

- LPガス拠点の拡大、M&A実施。(国内外)

- ガス事業はLPガスが主力で件数増。(これが最高益を牽引)。都市ガスは横ばい推移。

- 建築設備不動産はリフォーム減少で減収減益。

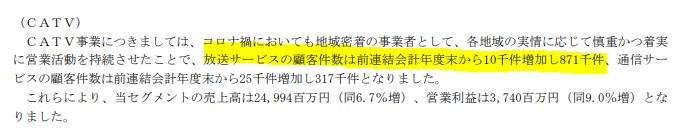

- CATVは契約件数増で増収増益

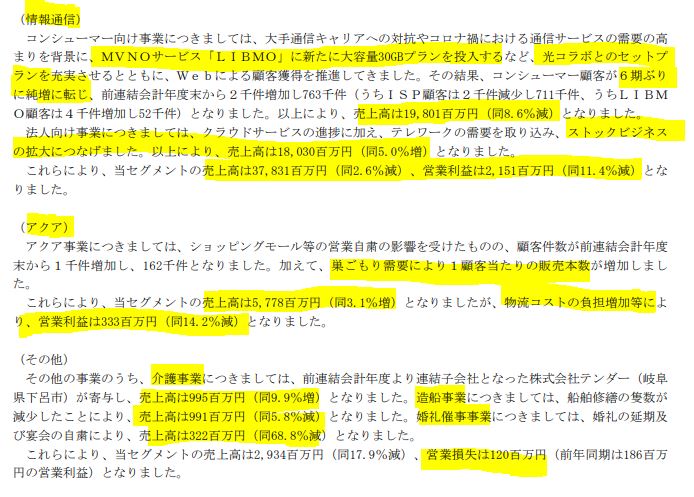

- 情報通信はMVNOのLIBMOが光とのコラボセットで顧客数6期ぶりに純増。法人向けサービス増となっていますが、減収減益。情報通信は安定収益源ですが頭打ち感が見えていますね。

- アクア事業は巣籠需要増で増収。物流コスト増加で減益。

- その他は介護事業増、造船事業減、婚礼事業大幅減で減収赤字転落

主力のエネルギー事業拡大、情報通信は中期で減少傾向。建築設備不動産とその他事業はアフターコロナで回復。と見ると情報通信に不安があるものの、長期では伸びそうですね。

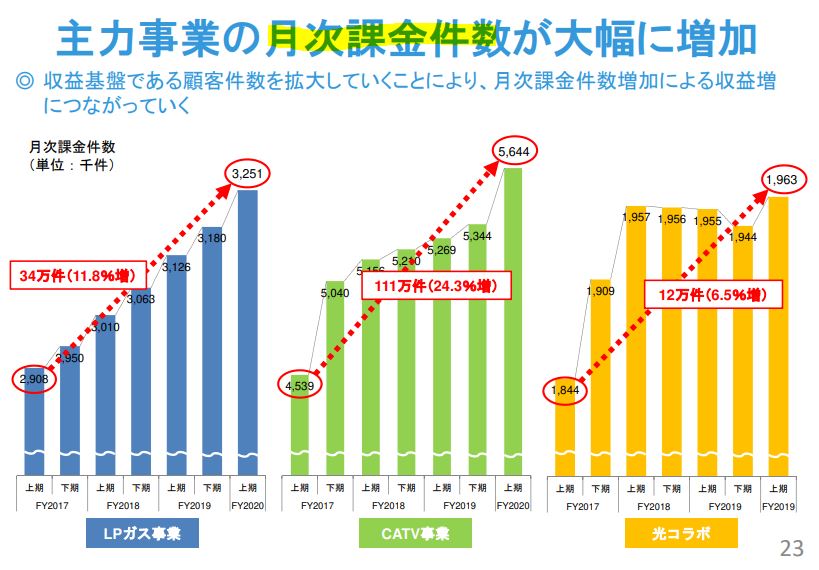

- これは第二四半期決算の補足説明資料の抜粋です。

- 継続顧客件数の増加が同社のストックビジネス収入源です。

- セグメント利益の大きいLPガス、CATV事業はここに支えられています。

- 長期的に見るとこれらが伸びているのが最高益更新の原動力と見ます。

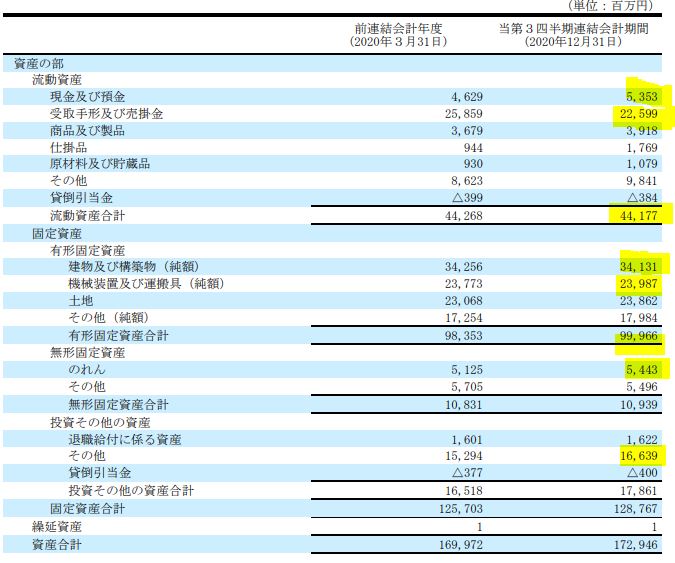

- B/S資産の部です。

- 投資その他の資産が多い事を期待しましたが結果は違いました。

- 資産構成は総資産1729億のうち、流動資産441億。固定資産1287億。(うち投資その他資産178億)

- 現金預金が少ないのが気になりますが、主力事業は継続顧客から得られるストック収入が安定しており、現金が入ってくるタイミングが読めるのでしょう。これで上手く資金が回っていると見ます。(営業CFはプラスですし。)

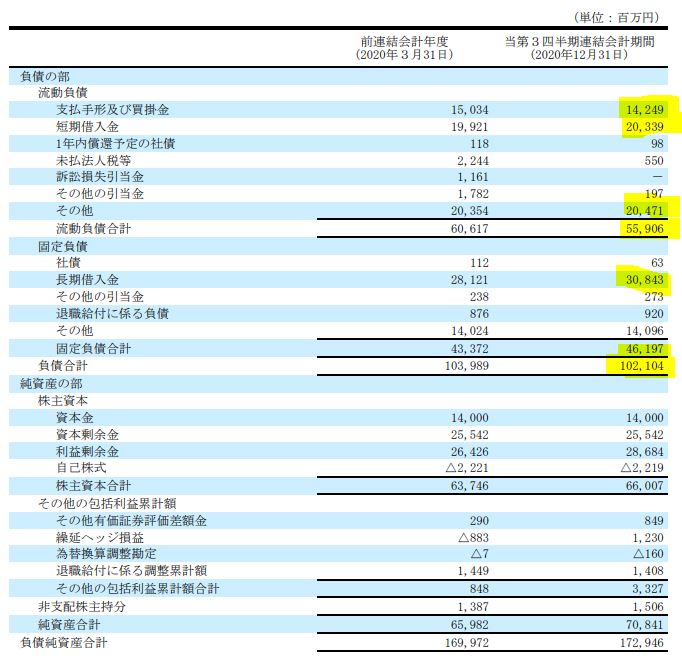

- 負債の部です。

- 流動負債559億、固定負債461億。流動資産を大きく上回ります。

- ストック収入が上手くいっているので回るのでしょうね。

強烈な地震発生など、ライフラインが止まって収入が一時ストップするときが….危険ですね。(いつ起こるか分からないので考えにくいですが。)それに対する保険もかけているのでしょうが、その時は保険会社が…。リスクを見たらきりがないですがね。

- 売上高原価率が59%→57%へ良化しています。

- 販売費一般管理販売費が増加していますが、売上原価の下げの方が大きく増益になっています。ストック件数増加のために販売管理費をかけて営業活動に力を入れているのでしょう。

- 営業外はプラスになるように工夫されていると見ます。投資のその他部分が受取配当金収入等に繋がっているのでしょう。

- セグメント別前年同期比比較です。

- 主力のエネルギー事業の利益が大幅に増えています。LPガス事業は相当な高収益事業のようですね。ここの拡大が今後も期待できるならば最高益更新はまだまだねらえそうです。

2021年第三四半期決算短信 より抜粋

2021年第二四半期決算説明資料 より抜粋

4.魅力とリスク

TOKAIホールディングスの魅力とリスクを考えてみます。

魅力

- 主力のエネルギーガス事業、純主力のCATV事業の契約件数が増加しており過去最高益更新!

- 物流コスト増加ながら、アクア事業も取引件数が増え増収傾向

- 不動産、その他事業はコロナ影響で減益・赤字転落も、アフターコロナを見据えれば業績回復で主力事業の伸びと重なって22年以降も最高益更新が期待できそう

- 過去最高益更新で、増配!28円→30円へ。

リスク

- 成長重視で手元に現金を残さないのは素晴らしいが、流動資産が薄い。

- 不測の事態でエネルギー事業等のストック数入が一時的に急減する事態が起きた時は非常に危うい

以上です!

他のバリュー株分析も宜しければ閲覧ください。

バリュー株分析カテゴリー

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/0eb2d4a7.b1ccdd63.0eb2d4a8.384b9fb8/?me_id=1213310&item_id=20281131&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F0413%2F4910023230413.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

会社四季報で銘柄発掘をした後に取引する証券会社としてSBIネオモバイル証券はお勧めです。

SBIネオモバイル証券の魅力

- 1ヵ月辺り50万円までの取引きであれば実質手数料月20円!

(220円手数料に200Tポイントが付きます) - 1Tポイント1円で株の購入資金に出来ます

- 1株から株が買えます!(他証券会社と比較し手数料激安!)

- 1株から買えるので株価の高い銘柄も含めて少額資金で分散投資できます

- 月、50銘柄まで1株から定期買付機能があるのでドルコスト平均法に最適

- 100株投資も出来るので、株主優待銘柄の購入にも向いています

- 1株から申し込めるIPO(新規公開株買付)もあります

その余っているTポイントで投資してみませんか?【SBIネオモバイル証券】 ![]()