転賃貸という新しい不動産業界のスタンダードを開拓しているテンポイノベーション(3484)より株主優待が到着しました!株価704円で100株保有で3000円も!ジェフグルメカードがもらえます。

*2020年9/25日追記:株主優待改悪で300株保有+1年長期保有で5000円に改悪になりました。

優待内容をちょっと紹介して最新決算掘り下げをしたいと思います。テンポイノベーションの魅力を簡単にまとめると

- 配当+優待利回り5%超え!

- 株主優待のジェフグルメカードは期限無し(優待投資家にはこれ超重要!)で殆どの外食店で使える優れもの優待!

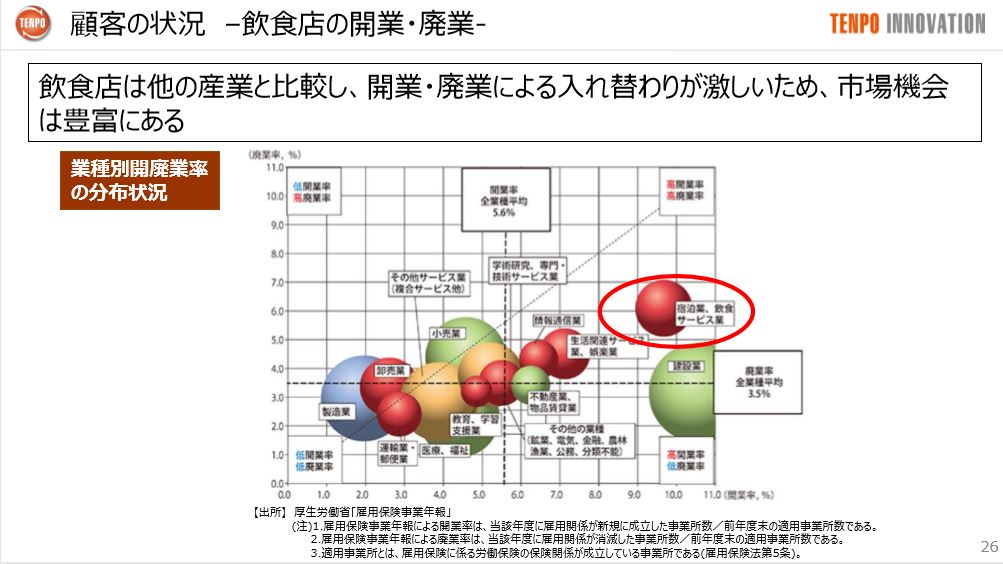

- 首都圏に外食産業の集中出店しているので将来の伸びは期待できる(コロナを耐える事前提)飲食業界は出退店が激しい業界だが、コロナ後の新規契約に期待

- 店舗を貸す不動産オーナー、店舗を運営するテナントオーナーの仲介や契約直後からの継続したケア事業を展開する「ストックビジネス銘柄!」安定収入が収益の主軸!

- 完全なグロース株

です。

テンポイノベーションについてまとめた資産株記事もありますので良かったら閲覧ください。

【株主優待】ジェフグルメカード3000円 テンポイノベーション(3484) 配当+優待利回り 6.6% 【資産株お勧め73.】

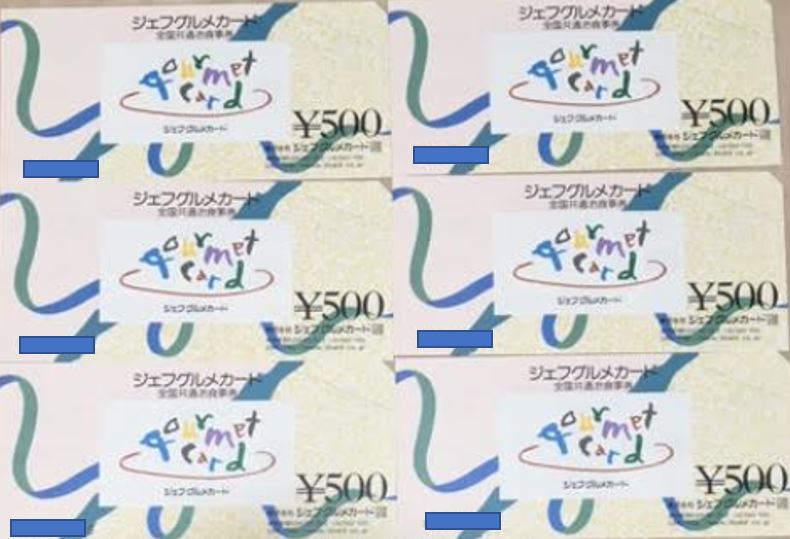

1.株主優待案内

- 全国共通お食事券の専用封筒に入ってお届けです。

- 中身を見て嬉しい。

- 金券優待は大体500円とか1000円しかもらっていませんでしたが、500円券が6枚もあります。3000円です。自分ひとりなら3~4回ほど外食できますね。

- 実家に帰った時等に家族で食事するのに重宝します。使わない場合は金券ショップでも価格が落ちずに売れるので投資資金増額にも一役かいます。

ジェフグルメカードは

- 全国35000店舗の加盟店で食事利用可能

- 有効期限無し!

- 利用可能な店舗をざっと紹介すると….

ガスト、ココス、じょいふる、デニーズ、ジョナサン、ビッグボーイ、ロイヤルホスト、ステーキガスト、ゆず庵、夢庵、和食さと、ケンタッキー、サーティーワン、モスバーガー、吉野家….多すぎますね。大抵の有名どころでは使えそうです。

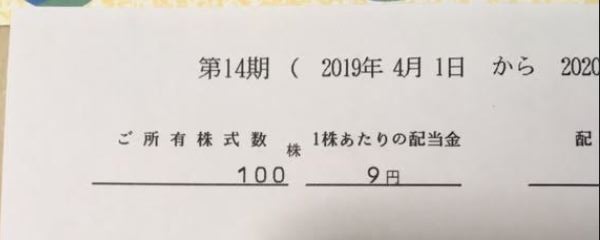

- 更に配当金もゲットです。100株70400円で3900円の優待+配当金が来るとは資産株として魅力十分すぎますね。

- しかも、グロース株なので将来大幅な値上がりが期待できるかもしれません。増配も….。

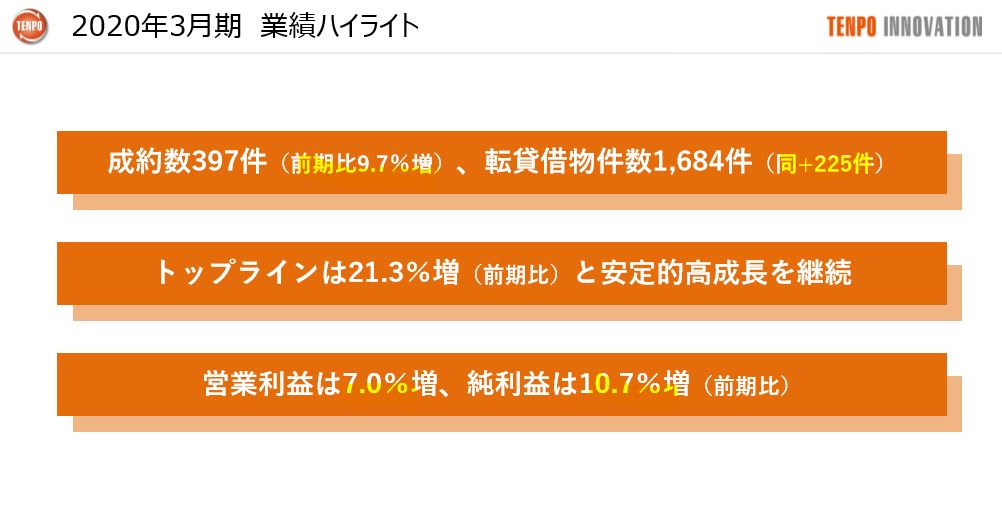

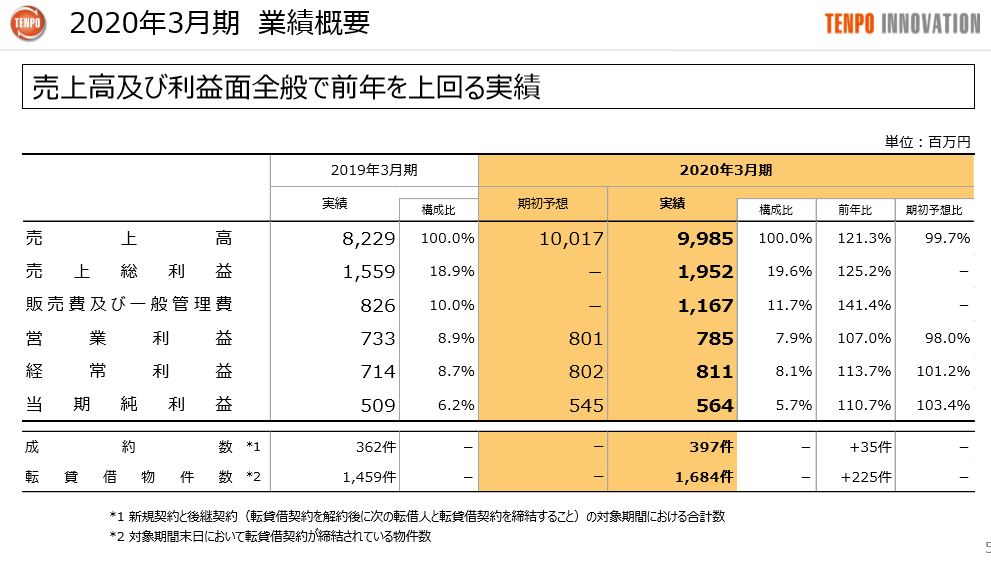

2.20.3決算概要

- 5月8日発表の決算説明資料を掘り下げます。

- 20.3期の業績は絶好調です。新規の成約件数、転賃貸物件件数共に増加!

- 営業利益率は悪化も利益額は増加、純利益も増加

- 期末予想に売上は若干届かずも前期比増収増益!

- 営業利益率は7.9%なので程よく高水準です。ストックビジネスと考えるなら高利益率ですね。

- 売上総利益額は不動産会社との協力関係を強化するための不動産売り買い事業において高利益率な案件を成約出来た事によって上昇。

- 営業利益率悪化要因は業容拡大のための人件費上昇と株主優待費用の増加。そりゃあ…..あの株価でジェフグルメカード3000円は破格ですよね。。費用もかさむでしょう。人件費上昇は業容拡大のためなのでさほど気になりません。(ここが販管費上昇の一番の理由)

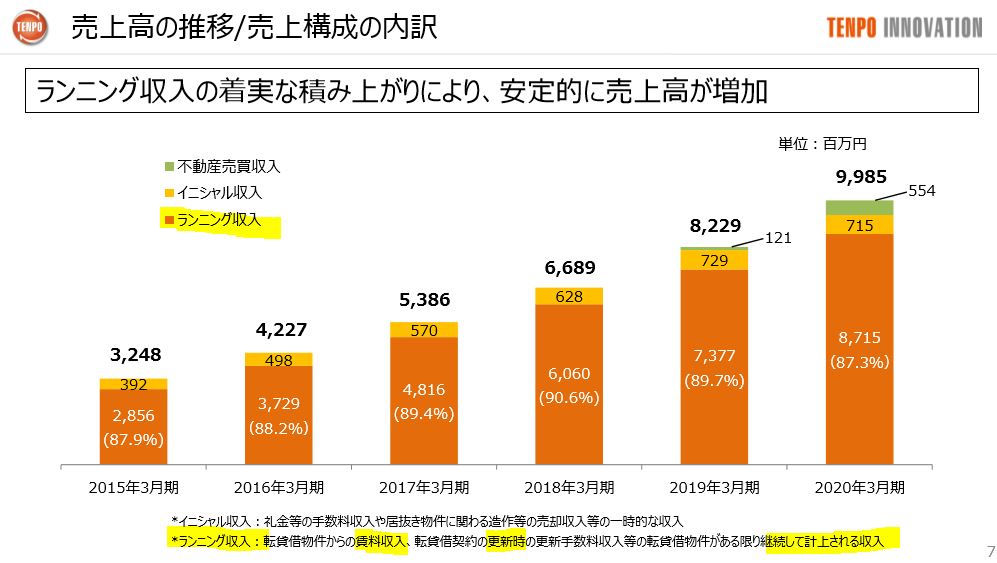

- こちらはセグメント別収入表

- 不動産売り買い、初期契約のイニシャル収入、ランニング収入の3つになります。

- 不動産売り買いが今期は好調だったようで利益を押し上げています。

- イニシャル収入は転賃貸の初期契約で入る礼金や仲介手数料収入ですね。

- ストックビジネスの重要要素はランニング収入。転賃貸物件からの賃料収入、契約更新時の収入など契約店舗が事業運営を続ける限り入ってくる安定収益源です。ここが収入の主力になっており伸び続けているのが、この株の最大の魅力です!

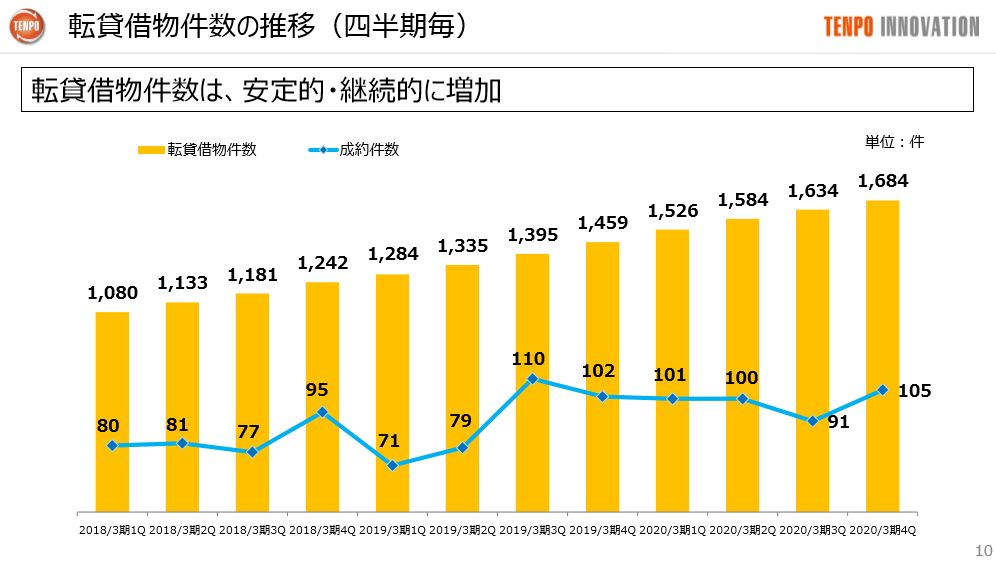

- 主力の転賃貸物件件数の推移です。記録を見る限り11期連続で伸びています!

- 成約件数に関しては期毎にバラつきがあるもののここ5年は90~100件台と高水準を維持しています。

- 転賃貸物件数の伸びと成約件数の引き算が単純な転賃貸物件件数の伸びとはなっていません。外食業界は入れ替えが激しいので撤退による契約解除も一定発生していますね。コロナの影響は中々大きそうですね。

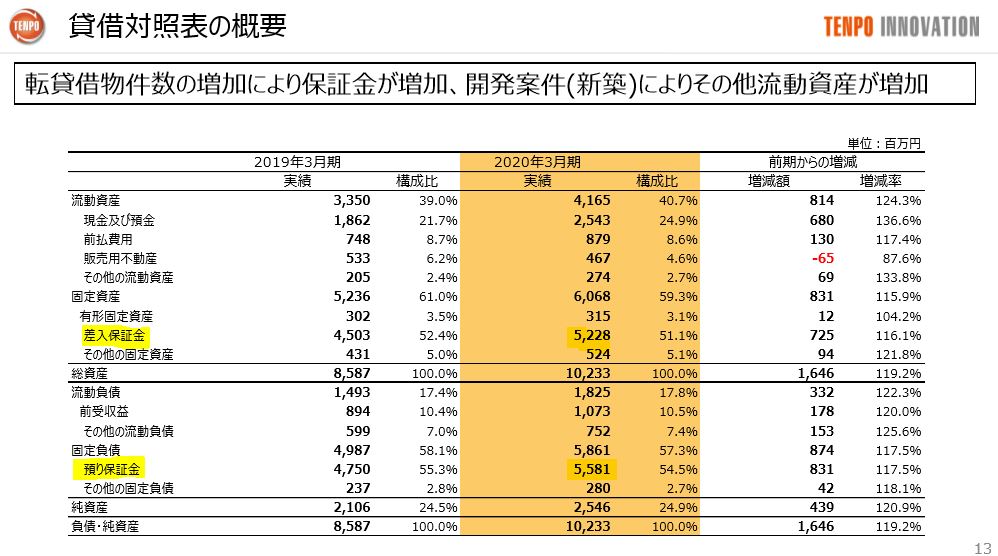

- コロナの影響で倒産の恐れがぬぐえないので防御の財務を見ます。

- 自己資本比率は表記通りだと30%以下です。レバレッジで借金して攻める姿勢の不動産だと普通の数字ですが、よくよく説明を見てみるとある事に気づきました。

- ここは転賃貸事業なので不動産オーナーへ預ける差入保証金とオーナーから預かった物件をテナントへ貸し出す時にテナントから受け取ると考えられる預かり保証金、これがほぼ同額で負債と資産に計上されています。

- この2つは実は相殺できます。そう考えると大体、流動資産と流動負債の比率で自己資本比率を語れるようになってきます。(だいぶ荒いですが。)

- 現金預金25億にたいして流動負債が18億なのでキャッシュは十分余裕があることがわかります。こう考えると、一時的にテナントが撤退して収入が急減しても耐えられそうです。これは今回、掘り下げて新たに分かった良い情報です。

- 安心して保有できますね!ロングホールド!

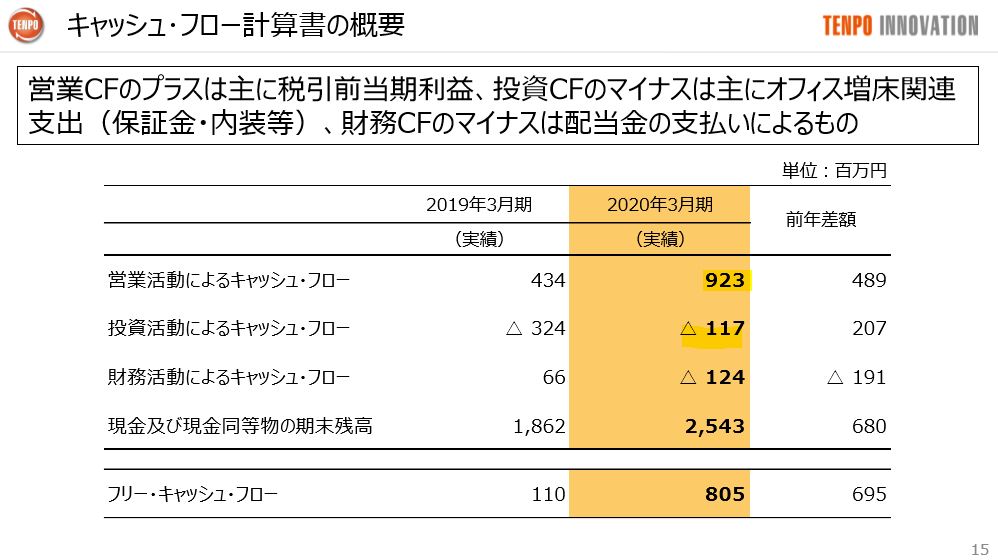

- キャッシュフロー計算書も見てみます。

- 本業でのキャッシュの入りを表す営業CFがプラスで増えていますので運転資金が増えており好調なのが分かります。

- 投資活動によるキャッシュフローがマイナスなので攻めていますね

- 中期計画や対象としている市場の分析です。

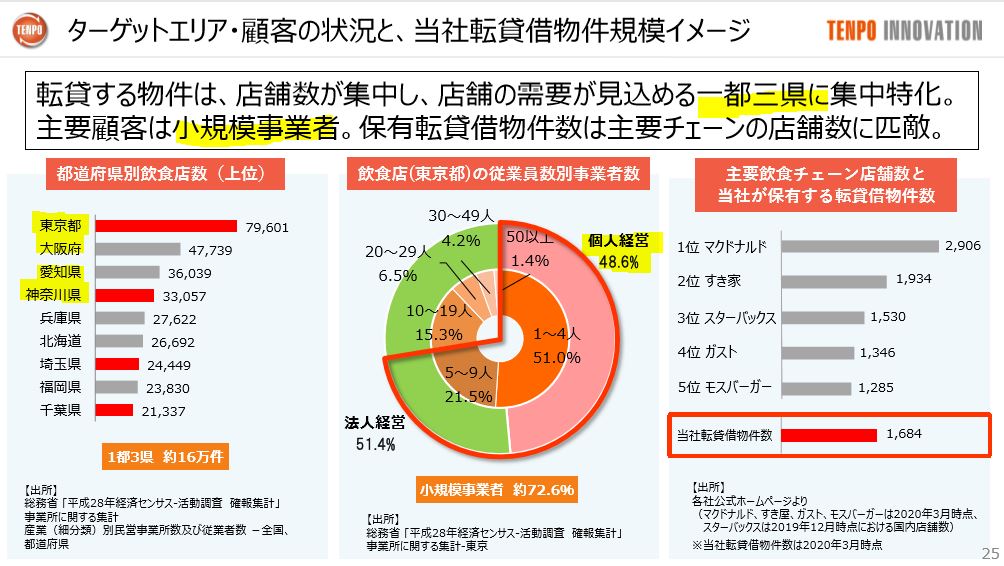

- 転賃貸物件の対象は個人経営と法人経営が半々。合計すると大手外食産業の規模に匹敵します

- 一都三県に同社や集中特化しており入れ替わりが激しいが需要も旺盛なので今後も拡大が見込める。

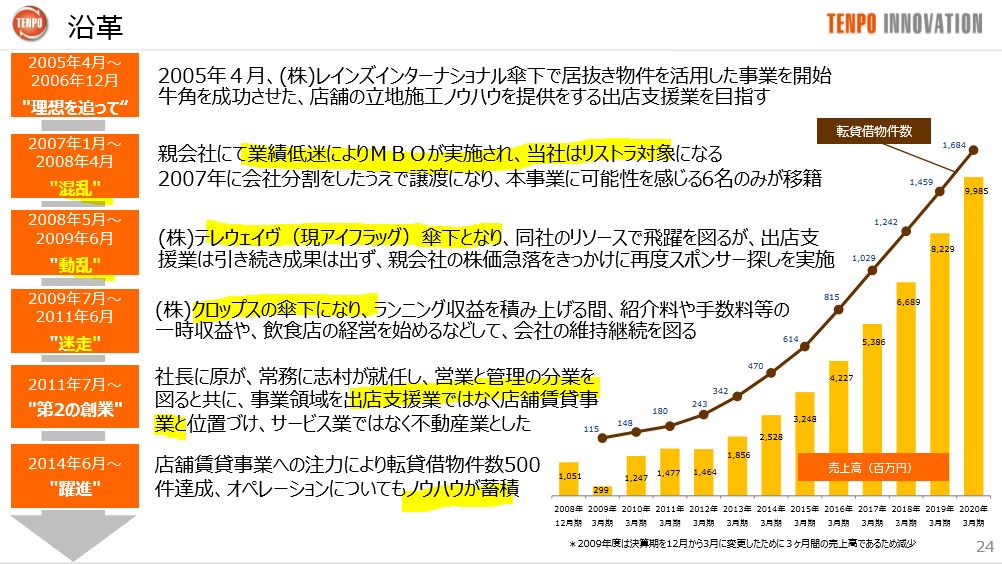

- 沿革を見て同社の苦労が見えます。

- 売上高は右肩上がりであるものの、親会社が変わりまくっています。

- レインズインターナショナル→テレウェイブ→クロップス。親会社が変わると方針が変わるので非常にやりづらかったでしょうね..

- コロナで飲食業は最低で個人事業主は厳しいだろうと思いますが、コロナが落ち着いた後は新たな事業主が参画すると考えられるため需要は中期的には回復するでしょうね。

20.3期決算説明資料より抜粋

来期予想はコロナ影響で未定となっています。

今回決算を掘り下げて一番の収穫は転賃貸の保証金が相殺されて実際は自己資本比率が60%以上と高く、財務内容は健全であることが分かった事です。ここは実力がある事は分かっているのでコロナさえ乗り切れば間違いなく伸びます。財務が堅い事から必ず生き残ると確信しました。

よって、資産株保有は強気で継続。株価が下がれば値上がりも狙って大量に仕込む事も検討します!

以上です!

投資家とランナーに幸あれ!