資産株投資によって10年で資産を2.5倍にした実績のある!

資産株紹介シリーズ第160弾-②!(過去記事一覧はこちら)

印刷インキ業界3位のサカタインクス(4633)です。

米州やアジアのインキ事業が収益源です。直近では感染症影響からの回復によって増収増益。全セグメントで増収です。

米州では原料高と物流費高騰で減益傾向なので短期的に注意が必要かもしれません。ですが、販売価格改定もあるので長期的には問題ないと見ます。

配当方針は安定配当の配当性向20~30%です。

サカタインクスの事業面での魅力は以下!

- コアの印刷インキ事業が収益源

- 米州・アジアが利益牽引

- 全セグメント回復傾向で大半増収増益

- 機能性材料は将来期待の新規事業

- 配当性向は20~30%で安定配当方針

指標面の分析は以下です。

https://ie36ken.com/assets-stock/4633-1

資産株については以下をレギュラー分析・紹介していきます。 【前半:指標面、過去実績分析】

- 配当+優待利回り,割安指標,チャート

- 財務分析(高配当、優待を維持できる体力がどれだけあるか?)

- 業績分析(安定して稼げる利益はどれほどか?)

- 過去10年配当の推移(大きく減配していないか)

- まとめ(銘柄独自の魅力/リスク等)

【後半:事業概要、直近決算分析】

- 会社情報

- 事業概要orセグメント別分析

- 直近決算分析

- まとめ(事業面での魅力/リスク等)

分析は以下の

- 10年間で資産価値を2.5倍にした!

資産株ノウハウに従っています。

【10年間で資産価値2.5倍!】資産株ノウハウ 配当+優待利回り5%、利益剰余金が多い、業績安定、実質累進配当 【投資19.】

1.会社情報

主力収益事業(セグメント分析)や直近決算を掘り下げていきます。

- サカタインクス株式会社

- 1920年設立

- 東京証券取引所第一部上場

- 事業内容:

“各種印刷インキ・補助剤の製造・販売

印刷用・製版用機材の販売

電子機器・情報関連機材の販売

機能性材料関連品の製造・販売

輸出入”

会社概要 より抜粋

2.セグメント別分析

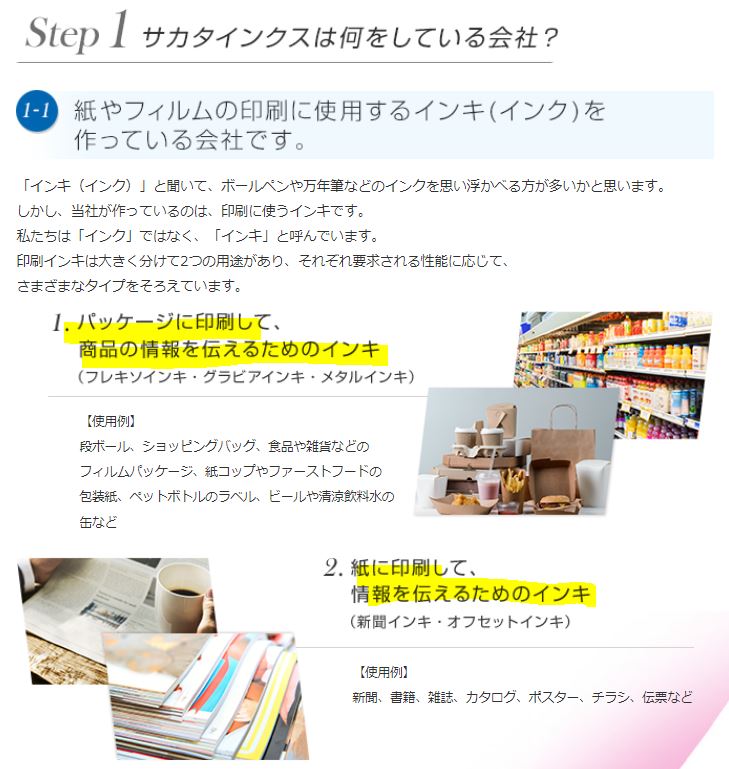

- 同社の事業は大きく2つに分かれます。

- 紙やフィルムの印刷に使用するインキ事業です。パッケージや紙に印刷して情報を伝えるパッケージ関連の事業。こちらが主力です。

- 次いで次世代型の産業用インクジェットインキ関連の事業です。機能性材料事業という名前になっています。従来、紙やパッケージ印刷していたものを建物や広告、ラッピングや壁紙などあらゆるものに用途展開されています。これは伸びそうですね。

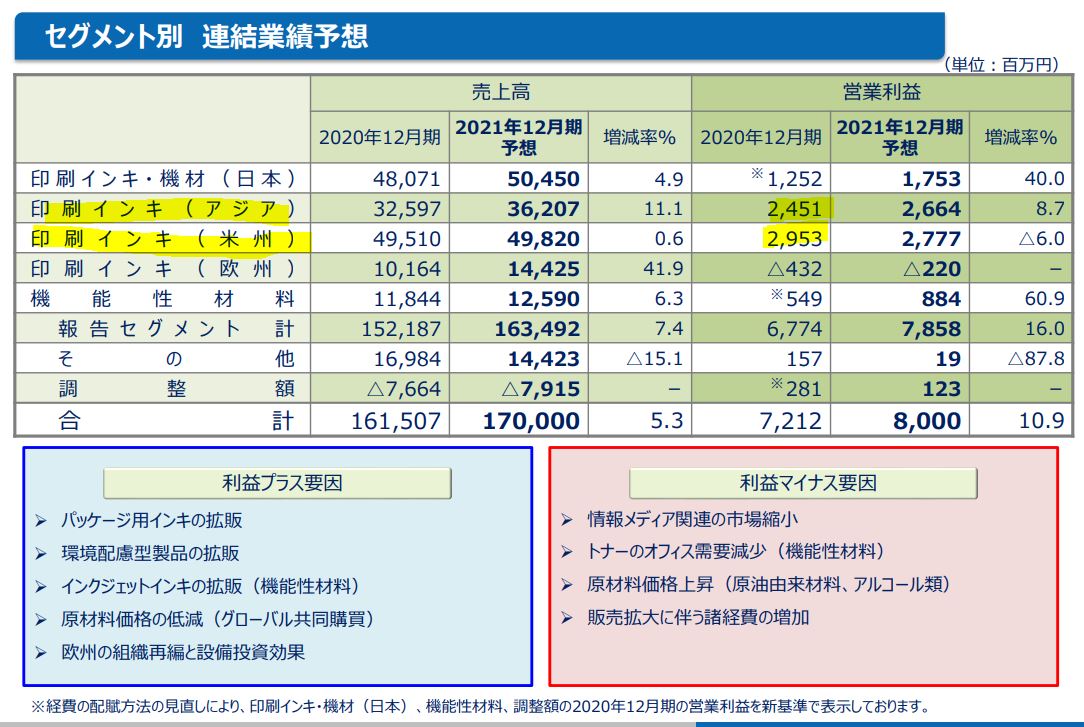

- セグメントは5つにわけられています。

- 国内、海外(アジア・米国・欧州)、機能性材料です。

- 利益の主力はアジア・米州、次いで日本となっています。

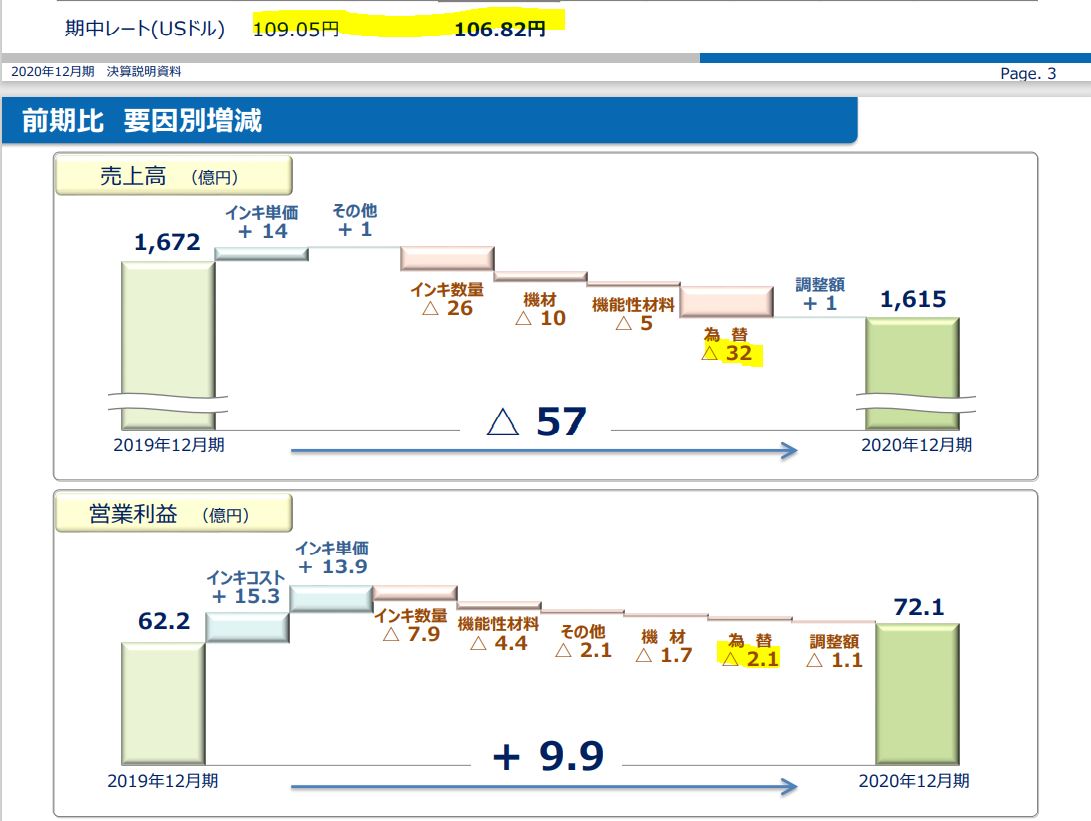

- 為替がモロに影響してきますね。

- 為替は昨年決算では2.87円円高で営業利益2.1億円減益となったようです。

- 1円円高になると0.73億の営業利益減益ですね。米国金利上昇の恩恵を中期で受けられそうです。

はやわかりサカタインクス

2020年12月決算説明資料 より抜粋

3.決算分析

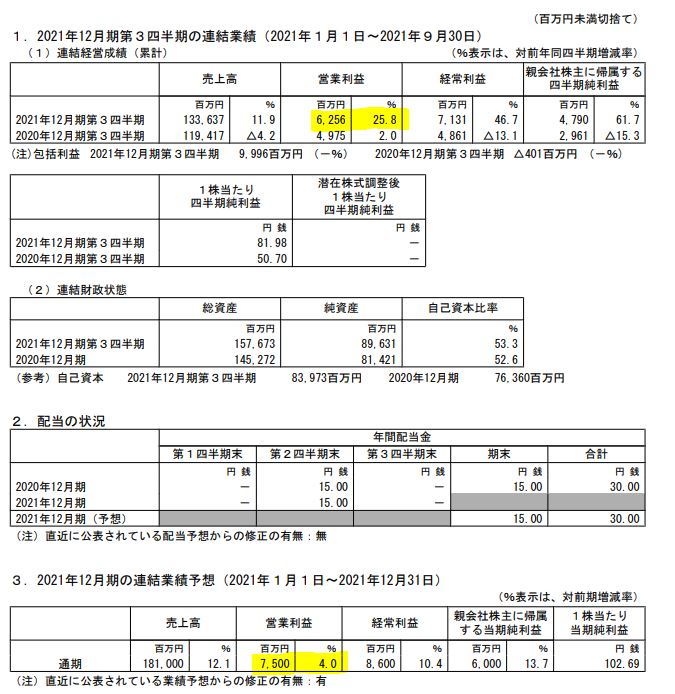

- 2021年12月期第三四半期決算短信を掘り下げます。

- 営業利益の進捗率は高めで増収増益です。

- 安定配当と配当性向20~30%前後を方針として掲げているため現在の利益着地なら30円配当は堅そうです。

- 定性分析です。

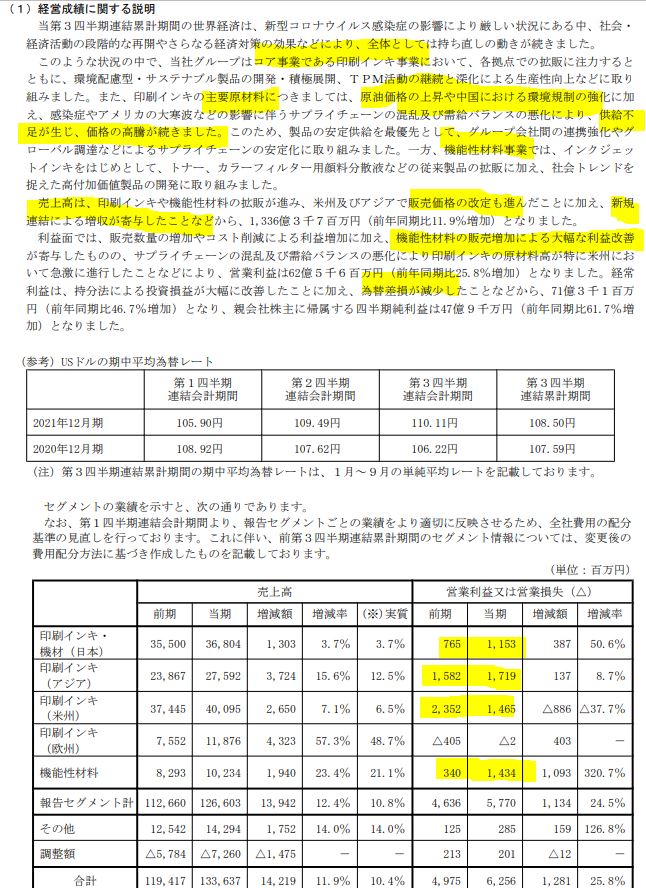

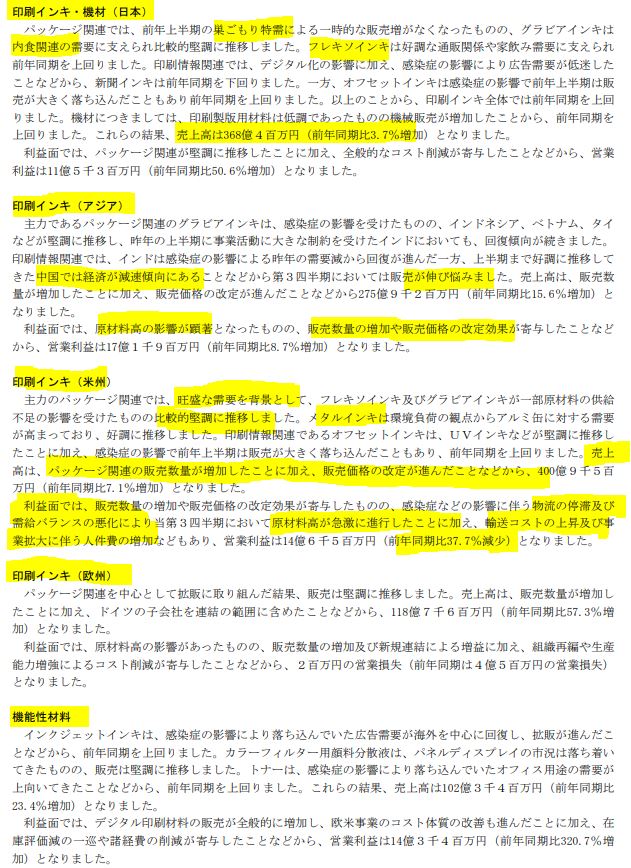

- 全体として市況回復は新規事業での増収に加え、販売価格改定が寄与したようです。

- 一方、為替損や原料高による主原料の価格高騰や物流費の上昇が利益を圧迫しています。特に米州でそれが顕著で増収大幅減益となっています。

- セグメント別情報です。

- 総じて好調ですが、米州の物流停滞及び需給バランス悪化による原材料高の急騰や輸送コストや人件費増加で利益を40%落としています。(営業利益10億程度)

- 原油高と輸送費高騰は注意が必要ですね

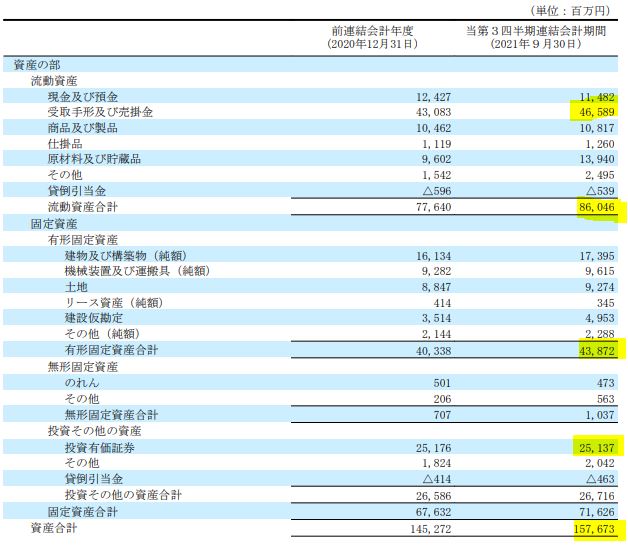

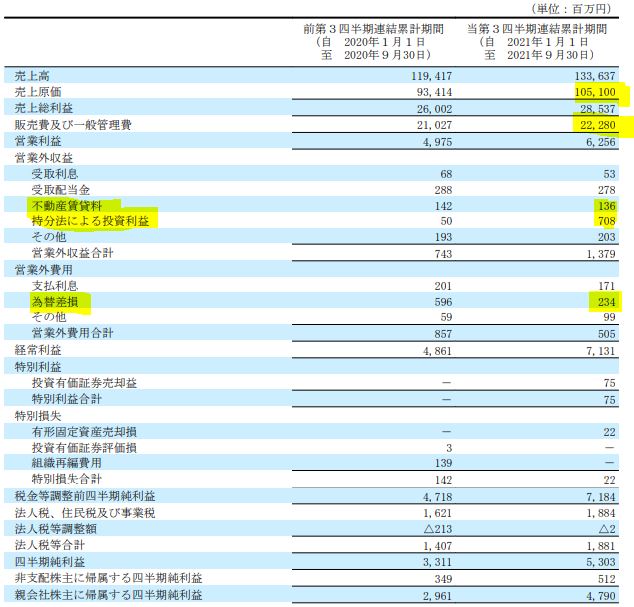

- B/S資産の部です。

- 総資産1576億。流動資産860億(うち、現金・手形で570億)。固定資産483億。

- 投資有価証券251億。資産の6割が現金化しやすい資産です。

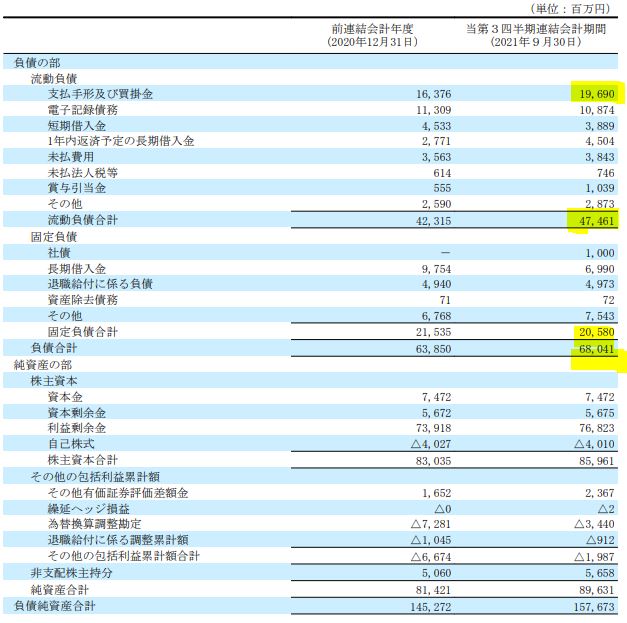

- 負債、資本の部です。

- 負債680億。固定負債205億、流動負債474億。

- 流動資産>総負債なので全く財務に問題無しですね。

- P/Lです。

- 増収によって売上原価、販売費などが増えていますが異常はなさそうです。

- 不動産賃貸収入があるんですね。持ち分投資利益は海外展開の会社でしょうか。

- 為替損失は円安下なので逆に働きそう…です。

米州の原料高や物流コスト増に注意が必要ですが販売価格改定もあるので長期的に問題は無さそうです。

4.魅力とリスク

サカタインクスの魅力とリスクを考えてみます。

魅力

- コアの印刷インキ事業が収益源

- 米州・アジアが利益牽引

- 全セグメント回復傾向で大半増収増益

- 機能性材料は将来期待の新規事業

- 配当性向は20~30%で安定配当方針

リスク

- 原油高による原材料急騰リスク(価格転嫁できそうだが期ズレで単年度影響はあるかも)

- 急激な円高は利益圧迫か

以上です!

*当サイトで分析している内容は独断と偏見に満ちているため、内容間違いもあるかもしれません。投資は自己責任でお願いします。

他の資産株分析も宜しければ閲覧ください。

閲覧有難うございました! 全世界の投資家とランナーに幸あれ! 会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/0eb2d4a7.b1ccdd63.0eb2d4a8.384b9fb8/?me_id=1213310&item_id=20518107&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F0123%2F4910023230123_1_2.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")