資産株投資によって10年で資産を2.5倍にした実績のある!

資産株紹介シリーズ第168弾-②!(過去記事一覧はこちら)

九州地盤の郊外ロードサイド型ホテルを展開しているアメイズ6076)です。

普段使いのリーズナブルな料金体系に大衆想定の飲食店を運営しており、気軽に何度もリピートしたくなるホテル運営です。

売上原価率が10%程度と売上が上がると利益が跳ね上がる事業構造であるため、アフターコロナはジェット噴射の利益急伸が期待できそうです。

来期は減益ながら配当据え置きで還元姿勢豊富です。

ただし、流動資産>流動負債で短期借入が多く資金繰りが厳しい事が伺えます。

今回は事業、直近業績編です。

アメイズの業績、事業面での魅力は以下!

- ホテル事業に特化しており専業であること

- 普段使いのホテルを意識してボリュームゾーン層をターゲットとしている価格や質戦略が伺える事

- 売上原価率が10%程度であり、限界利益率が非常に高いビジネスであること

- 集客が回復すれば利益が急伸する事業構造(好限界利益率)

- 来期増収減益予想は保守的。配当性向100%で20円配継続の還元姿勢ある事

指標面の分析は以下です。

https://ie36ken.com/assets-stock/

資産株については以下をレギュラー分析・紹介していきます。 【前半:指標面、過去実績分析】

- 配当+優待利回り,割安指標,チャート

- 財務分析(高配当、優待を維持できる体力がどれだけあるか?)

- 業績分析(安定して稼げる利益はどれほどか?)

- 過去10年配当の推移(大きく減配していないか)

- まとめ(銘柄独自の魅力/リスク等)

【後半:事業概要、直近決算分析】

- 会社情報

- 事業概要orセグメント別分析

- 直近決算分析

- まとめ(事業面での魅力/リスク等)

分析は以下の

- 10年間で資産価値を2.5倍にした!

資産株ノウハウに従っています。

【10年間で資産価値2.5倍!】資産株ノウハウ 配当+優待利回り5%、利益剰余金が多い、業績安定、実質累進配当 【投資19.】

1.会社情報

主力収益事業(セグメント分析)や直近決算を掘り下げていきます。

- 株式会社アメイズ

- 1924年設立

- 福岡証券取引所上場

- 事業内容:

“ホテル事業を宿泊、飲食、管理部門で展開”

会社概要 より抜粋

2.セグメント別分析

単一セグメントです。

同社は我が家に帰ったようなくつろげる、普段使いのホテルを目指して運営されています。なので、部屋は質素でリーズナブルな料金体系。

飲食ではジョイフルや温野菜など、庶民に親しみやすいチェーン店も入っていた李します。

事業内容より抜粋

地味です。でもそれでいいんです。本業に集中しているので良しです。

3.決算分析

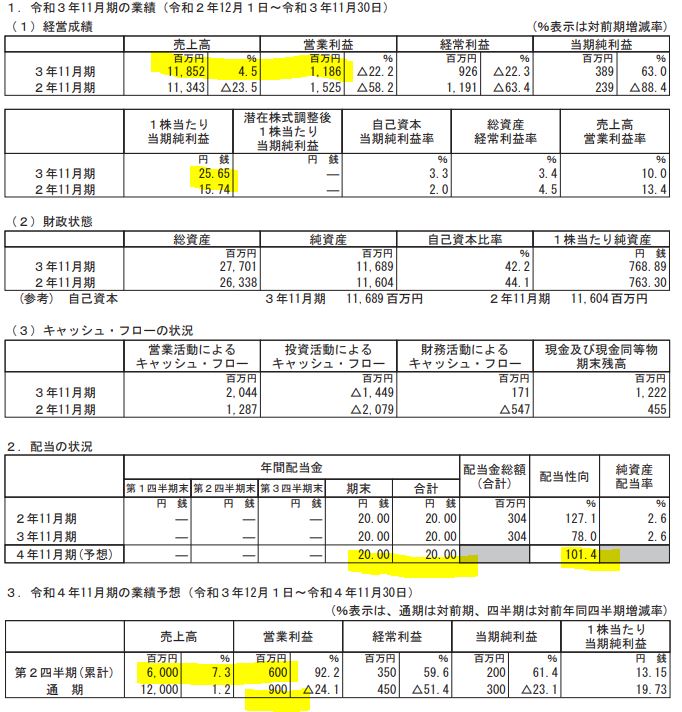

- 2021年11月期の決算短信を掘り下げます。

- 前年同期比増収減益です。増収なので昨年よりは顧客が戻ってきているのかと思います。1株利益は25円で配当予想は20円。配当性向高めで頑張っています。

- 来期は増収減益予想。保守的な予想です。配当性向は100%越えですが増収なので今年よりは利益が出るのでは?と考えると今の株価位置は悪くはないです。

- 定性要因です。

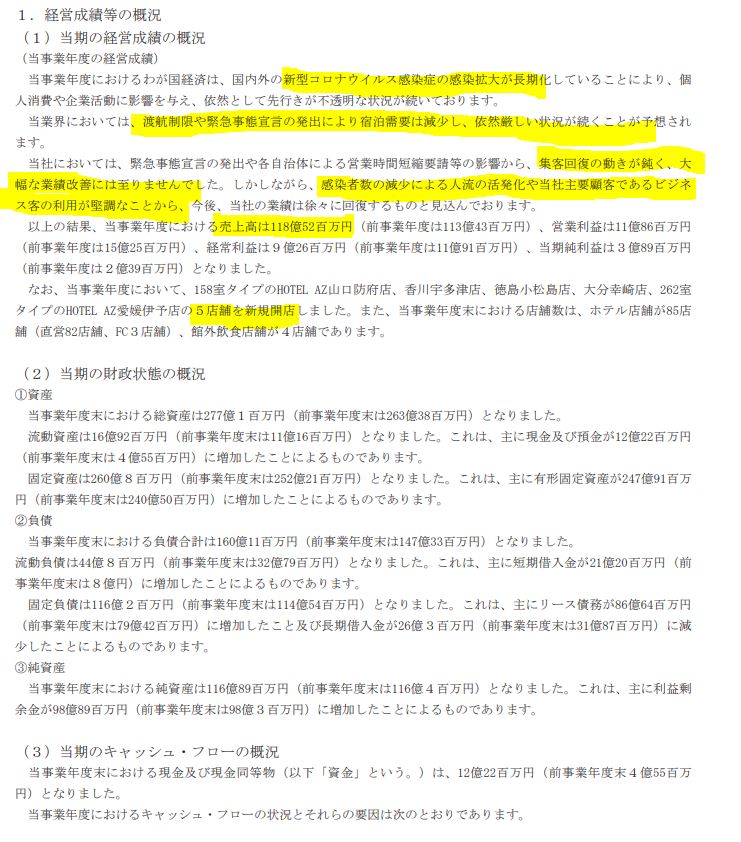

- コロナ影響を引きずっており助成金収入があっても減益基調が続き、需要回復も弱いですね。もう少し、オミクロン株の流行が治まれば復活してくると信じたいですね。

- B/S資産の部です。

- 財務は….悪いですね。総資産が277億に対して流動資産が17億しかありません。資金繰りが大丈夫か….。

- 固定資産はホテル事業を展開しているので重いですね。これは仕方ないです。配当払った後のキャッシュフローが少し心配ですね。借入は出来るのでしょうが。

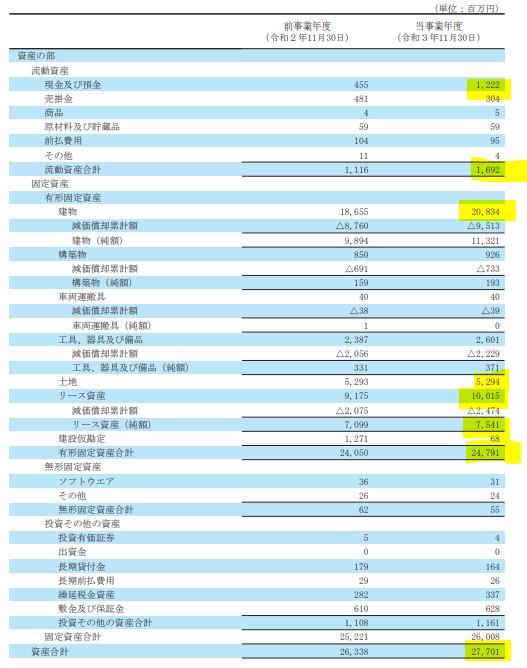

- 負債の部です。

- 流動負債が44億、固定負債が116億。流動資産<流動負債で短期借入金が21億もあるので資金繰りが相当厳しい構図に見えます。短期借入でなく、返済に猶予のある長期借入をガツっと行って備えればいいと思うのですが…..中々貸してくれない….?のでしょうか。

- P/Lです。

- ホテル事業を展開している会社のP/Lを比較していないので分からないのですが売上原価が超小さいですね。これは、売上の増減に比例して発生する変動費が少ない事が予想できます。1泊辺りに得られる限界利益が相当高いのでしょう。

- という事は、集客が回復すれば重たい固定費である販売費・一般管理販売費を補って超利益が出る体質に見えます。アフターコロナを見据えて仕込んで数年寝ておくのが良さそうです。

(財務は悪いので赤字転落しないかは注視が必要ですねが。) - 支払い利息が5.5億もあります。これが助成金収入の3倍以上あるので厳しいですね。出店姿勢は借入で頑張っているのでしょう。なおさら短期借入でなく長期借入が….望ましいです。

- 減損損失も3億でておりきびしい状況です。

21年11月期決算短信より抜粋

4.魅力とリスク

アメイズの魅力とリスクを考えてみます。

魅力

- ホテル事業に特化しており専業であること

- 普段使いのホテルを意識してボリュームゾーン層をターゲットとしている価格や質戦略が伺える事

- 売上原価率が10%程度であり、限界利益率が非常に高いビジネスであること

- 集客が回復すれば利益が急伸する事業構造(好限界利益率)

- 来期増収減益予想は保守的。配当性向100%で20円配継続の還元姿勢ある事

リスク

- 流動資産>>>流動負債で資金繰りが厳しい

- 短期借入が多く支払い利息>助成金収入で現況が続くと財務が厳しい

- コロナが長期化すると減配も避けられなくなってくるか?

以上です!

*当サイトで分析している内容は独断と偏見に満ちているため、内容間違いもあるかもしれません。

投資は自己責任でお願いします。

他の資産株分析も宜しければ閲覧ください。

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/0eb2d4a7.b1ccdd63.0eb2d4a8.384b9fb8/?me_id=1213310&item_id=20518107&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F0123%2F4910023230123_1_2.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")