資産株投資によって10年で資産を2.5倍にした実績のある!

資産株紹介シリーズ第124弾!(過去記事一覧はこちら)

エンジン動力の伝達に使う自動車用の滑車(プーリ)で国内首位の7208カネミツです。株主優待は100株保有で最大1000円のQUOカード(1年長期保有前提。初年度は500円)がもらえます。配当+優待利回りは最大5.8%です。

典型的な景気循環株です。リーマンショック時は大きく減益で当期純利益は赤字転落。しかし、そこから盛り返して増収増益基調。コロナ影響前の営業利益率は10%を超えていました。コロナショックで20年は大幅減益。21年業績は赤字予想です。

これだけ見ると買いたくなくなりますね。株価も綺麗に右肩下がりになっており、18年に1300円ほどだった株価は半値の625円まで下落しています。コロナショック時は500円前半まで下落しました。

しかし、国内首位事業を持っており正常時の業績は営業利益率5~10%で推移している事。自己資本比率は60%台と比較的高く負債も少ない事。資産構成のうち流動資産が増加し、流動負債が減少している事から財務は中々堅いとみています。

また、この赤字予想の中、9期連続増配予想を出している点も魅力的に映りました。赤字予想でこれを出すという事はコロナショック後は必ず立ち直り元の営業利益率10%以上を目指す事の現れと理解しました。なので、保有開始です。

カネミツの魅力は以下!

- 配当+優待利回り5.8%

- 株主優待は100株保有でQUOカード最大1000円(初年度500円)

- 自動車用滑車(プーリ)で国内首位

- 自己資本比率60%台で流動資産増加中の好財務

- 平常時の営業利益率は6~10%と高く長期的に見れば財務基盤は強化される構造

- 赤字予想でも9期連続増配姿勢を崩していない事

資産株については以下をレギュラー分析・紹介していきます。

- 事業概要

- 配当+優待利回り,割安指標,チャート

- 財務分析(高配当、優待を維持できる体力がどれだけあるか?)

- 業績分析(安定して稼げる利益はどれほどか?)

- 過去10年配当の推移(大きく減配していないか)

- その他(銘柄独自の魅力/リスク等)

分析は以下の

- 10年間で資産価値を2.5倍にした!

資産株ノウハウに従っています。

【10年間で資産価値2.5倍!】資産株ノウハウ 配当+優待利回り5%、利益剰余金が多い、業績安定、実質累進配当 【投資19.】

1.事業概要(輸送用機器)

会社概要です。

- 株式会社カネミツ

- 1950年設立

- 東京証券取引所第二部上場

- 事業内容:

“自動車、農業機械用プーリ及び鋼鈑立体造形品の開発、製造及び販売”

会社サイトトップ画面では

「回る地球の独創技術」

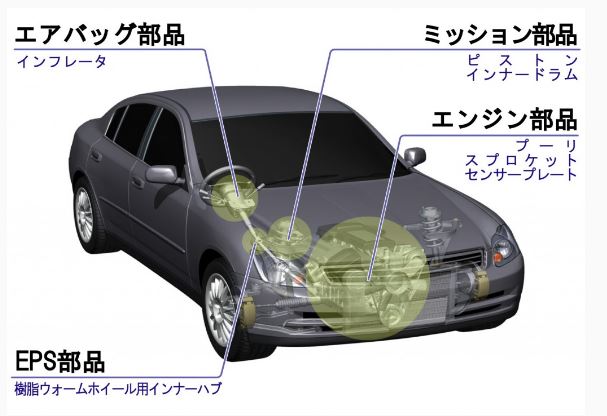

ととても興味を引くキャッチフレーズで魅了されます。カネミツは鉄板1枚から独自の加工技術である回転成形法と増肉プレス工法を利用して動力源となる滑車を製造しています。無限の可能性があるそうです。

主な取引先は、アイシン精機、ダイハツ工業、日野自動車、トヨタ自動車等の安定のトヨタ系。三菱自動車やマツダ向けも。農業機械用としてはシェアの高い「クボタ」等がありますね。セルロースで有名な「ダイセル」もあります。素晴らしい取引先ですね。

会社概要 より抜粋

事業概要

- カネミツの一番の特徴は1枚の鉄板から完成品を作り出す事が出来る「回転成形法」

- 製品を回転させながら転造ローラーにかける事で製品を形作る立体造形技術です。立体造形というと3D-CADなんかが数年前から注目を浴びていますね。

- 強みとして

・素材の3倍までの増肉が可能(強度アップ)、減肉も自由自在

・材料消費効率が良い(熱を加えないので素材が蒸発しない、削らないので金属の粉が出ない)

・切削工程が無いため生産期間が短い(在庫や仕掛といったキャッシュが停滞する状態を低減できる)

・見た目に美しい

といったものがあります。何というか、究極な工法ですね。他の追随を許さない技術に思えます。 - これを主力の工法として持ちながら、他に

・プレス増肉工法

・プレス精密せん断工法

・プレススプライン工法

等、多様な成形工法を持ち、多様な用途に対応しています。

丸いものから未来をつくります

- カネミツの主力製品は自動車用のエンジン用の動力を伝えるプーリ(滑車)。

- 日本で初めて1枚の鉄板から成形する事に成功し全国内自動車メーカーに供給しています。

- 自動車用の鉄板製プーリでは国内シェアNo.1を誇ります。と言う事は、回転成形法が相当業界では強みがある事を意味していると読み解きました。

- 他に産業機械用途や炊飯器等、家電製品にも供給されています。

5Gや電装化が叫ばれていますが、動力を伝える部分は取って代わる事はないと思います。これは強いですよ。過去の高営業利益率の推移は納得です。

決算説明

- 最新の通期決算短信を見ます。

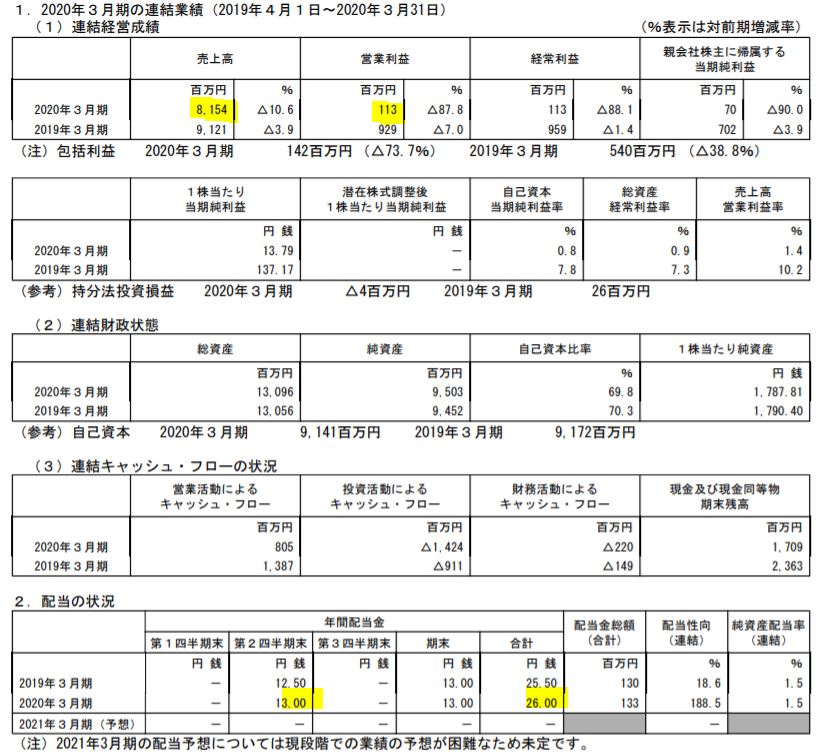

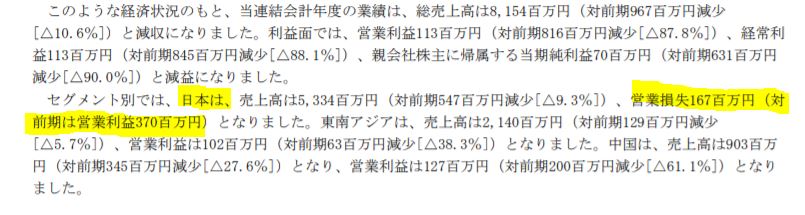

- 減収減益です。コロナ影響で国内、海外共に減収減益です。

- 営業利益が急激に落ち込んでいるのは主に日本セグメントの落ち込みが激しいです。材料費高騰が原因とあります。(売れ筋の限界利益率が高い商品が無くなったのかもしれませんね。。)

- 投資CFが大幅にマイナスとなっています。国内の工場廃止・残る3拠点の増強など国内中心に設備投資を活発にしていく中期計画だそうです。投資した工場では安定収益製品のプーリ以外の新しい商品を生み出す目論見です。

- 減収大幅減益下にいながら、長期的に安定した増配を計画すると同社はコミットしています。その中で増配です。相当に強気な証拠です。

- 残念ながら2020年の中期経営計画目標の営業利益率9%は未達で株価は急落していますが、この増配傾向は21年度も続くので会社は希望の光を見失っていない事が伺えます。期待有です。

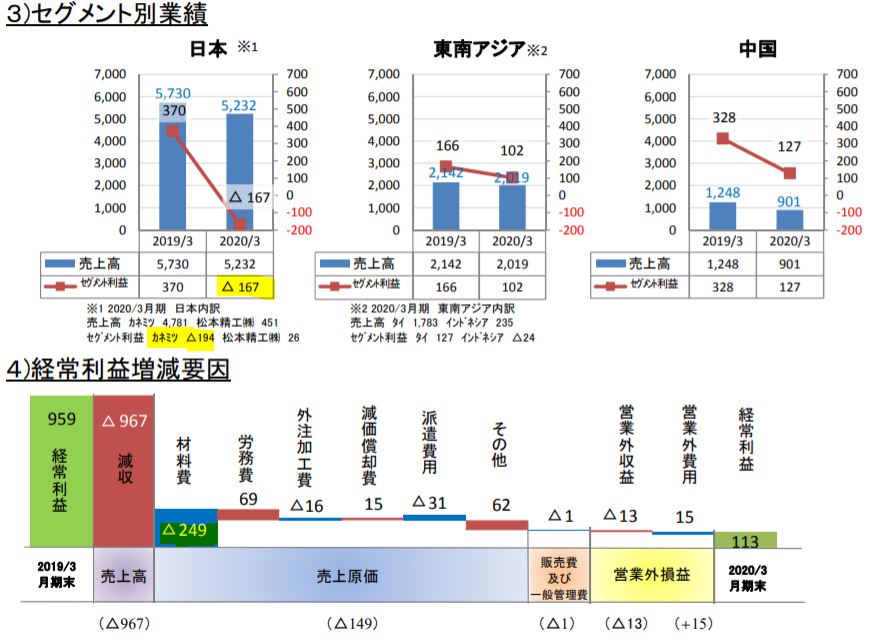

- 定性要因です。日本、東南アジア、中国共に減収減益ですが、日本は減収幅9.3%に対して営業利益3.7M円→-1.67M円と急激に悪化しています。これが材料費高騰の原因によると利益増減グラフでは読み取れます。(次の画像)

- 何故、国内のセグメント利益がこれほど急減しているのかは資料から読み取れませんでした。

- 日本は設備投資過多なのでちょっとした減収によって固定費が回収できずに赤字に陥る構図なのかな?と推測します。第一四半期もこの傾向が続いています。(より酷くなっている。)

- 会社としては国内市場は安定収益源で、海外を拡大して稼ぐ。国内は新商品を生み出すために設備投資すると中期経営計画では読み取れましたのでそれに期待したいと思います。

- 海外の2セグメントは比較的安定しており利益が継続して出せる体質のようですね。第一四半期決算も傾向は同様でした。

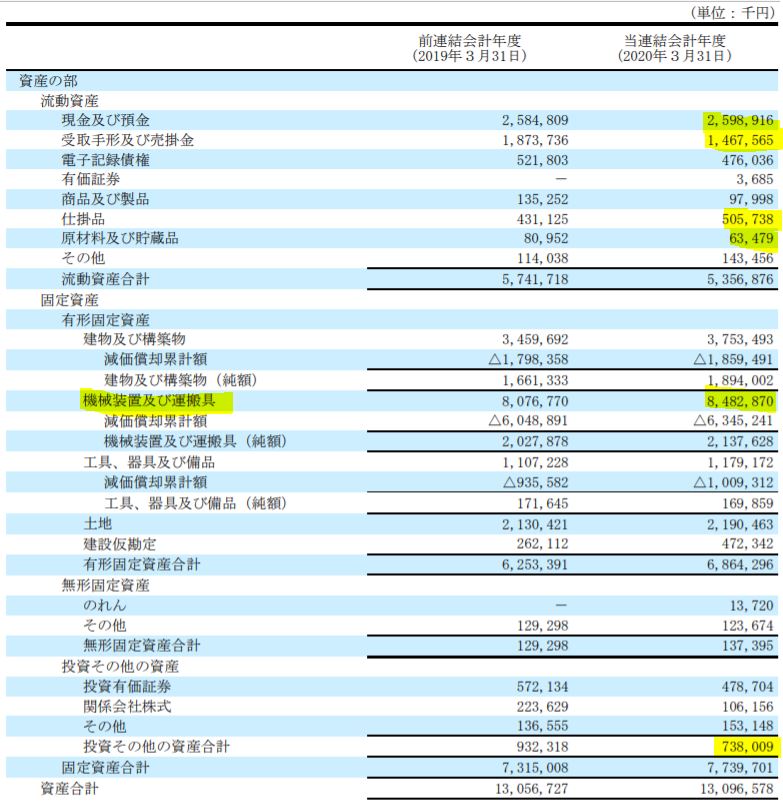

- B/Sです。

- 流動資産と投資を合わせると固定資産に少し及ばない程度です。

- 流動資産の中身は現金預金と受取手形関係で全体の70%以上を占めており財務内容は堅いです。

- 固定資産では機械装置が高いようですね。

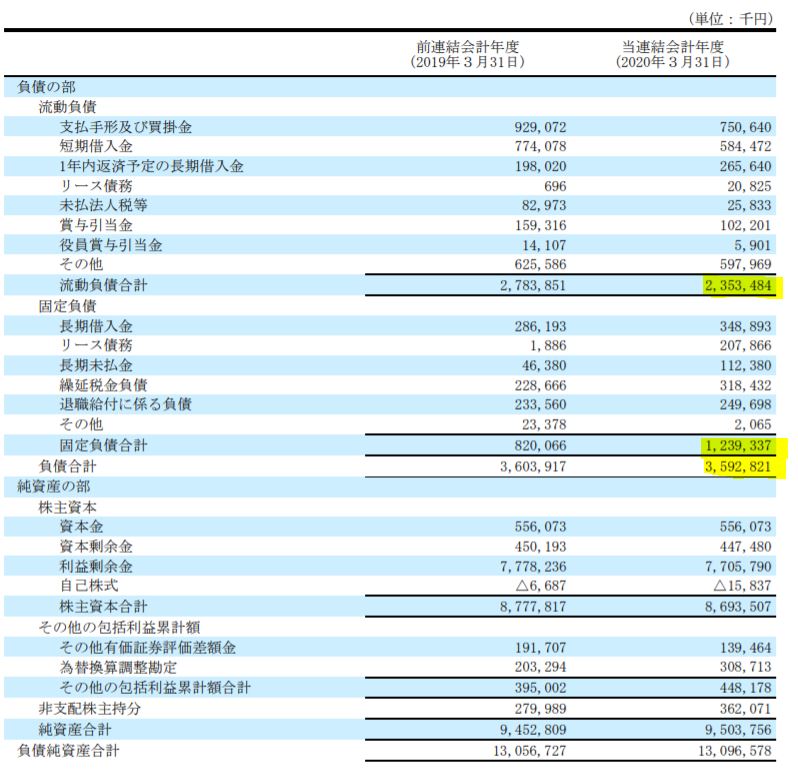

- B/S負債の部です。

- 流動負債の合計が23.5億。現金預金で賄えます。

- 固定負債を入れた負債合計は35.9億円。現金預金と手形で賄える事が出来るので資金繰りは問題なさそうです。

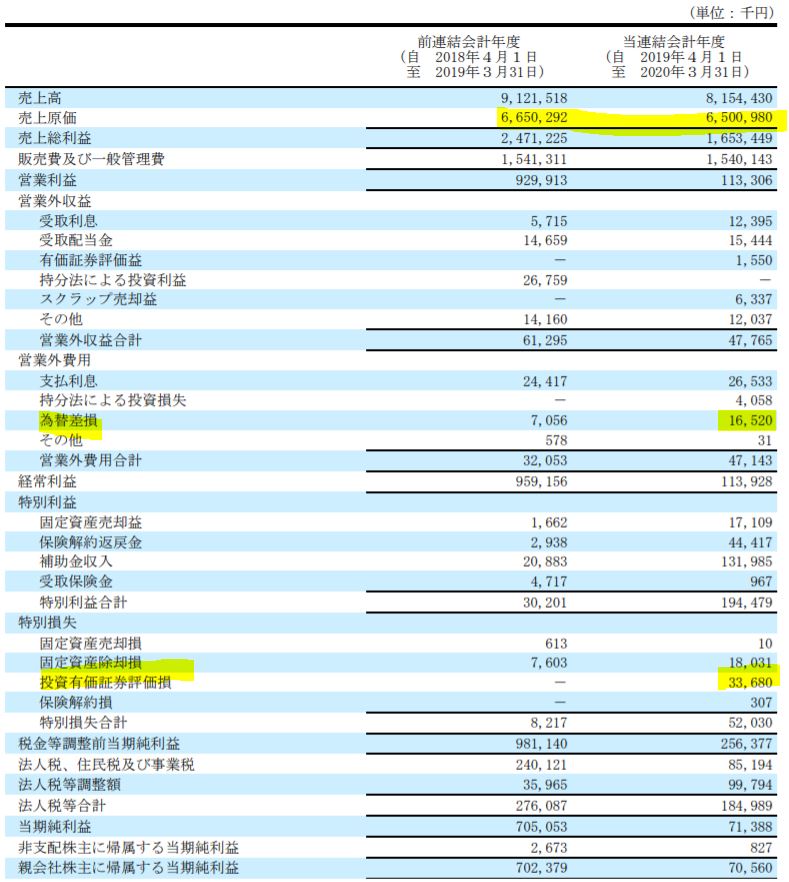

- P/Lです。

- 売上高が10億も落ちているのに売上原価が変わっていません。これが大幅減益の要因です。日本セグメントの詳細な内訳を知りたいところです。

- アジアや中国に売り出しているため為替影響を受けます。

国内セグメントの回復次第ですね。業績は。今後の決算内容に注目したいです。

2020年決算説明資料より抜粋

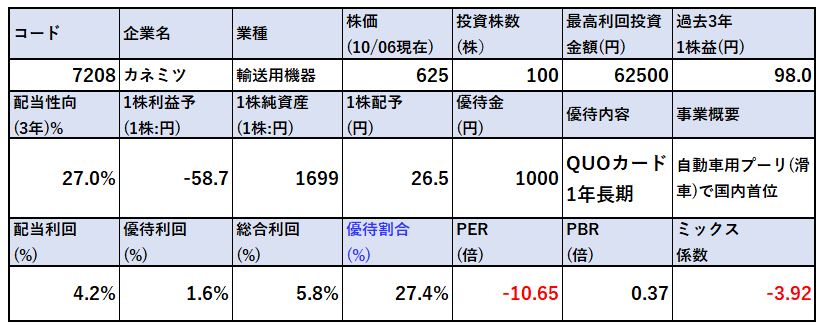

2.各種指標

(配当+優待利回り5.8%)

株主優待(QUOカード最大1000円)5年株価チャート

配当+優待利回りや割安指標、株主優待、チャートを紹介します。

各種指標

以下の指標を表にまとめています。

- 過去3年利益に対する今期配当金予想の配当性向

- 1株配当、優待金

- 配当利回り

- 優待利回り

- 総合利回り(配当+優待利回り)

- PER/PBR/ミックス係数

- 赤字であるため収益バリュー度を図るPERは使い物になりません。ですが、過去の1株益は130円の時代があったのでここまで回復すると見込むとPERは5倍台になります。

- PBR0.37倍は資産内容から半分は現金化しやすい資産と見ると中々割安です。

- 長期的増配方針を掲げているのが良いですね。配当は今後も継続するでしょうからこの利回りは堅いです。

株主優待(QUOカード最大1000円)

カネミツの株主優待は100株保有で最大1000円のQUOカードがもらえます。

株主優待をもらうには

- 3月末日

に100株以上保有している必要があります。

- 保有1年未満:500円

- 保有1年以上:1000円

がもらえます。

株主優待より抜粋

5年株価チャート

- 18年の高値は1400円を越えています。

- ここから右肩下がりのチャートを描き、コロナ前は800円の水準だったものが515円まで下落。

- 以降多少戻して625円の位置です。

- 資産バリュー度も高い事から良い位置かと思います。業績が回復してくればまた1000円は目指せると見ます。(増配も手伝って高値を狙いに行くかもしれません。)

100株保有は余裕です。

tradingview よりチャート転載

3.財務分析

配当+優待利回り5.8%を維持できるか財務体質を調べます。

- 高配当や優待を維持できる体力がどれほどあるのか

- 体力は過去から増え続けているか(高配当と優待を維持しながら体力増強しているか)

を確認していきます。

株主資本の増加と利益剰余金の増加を見る事で財務体質の強化具合を把握します。

現金等の金額推移をみる事で短期的な配当余力や支払い能力がどれほどあるかも把握します。

IR BANKから抜粋して独自に加工ています。(業績、配当・自社株買いの項目も同様)

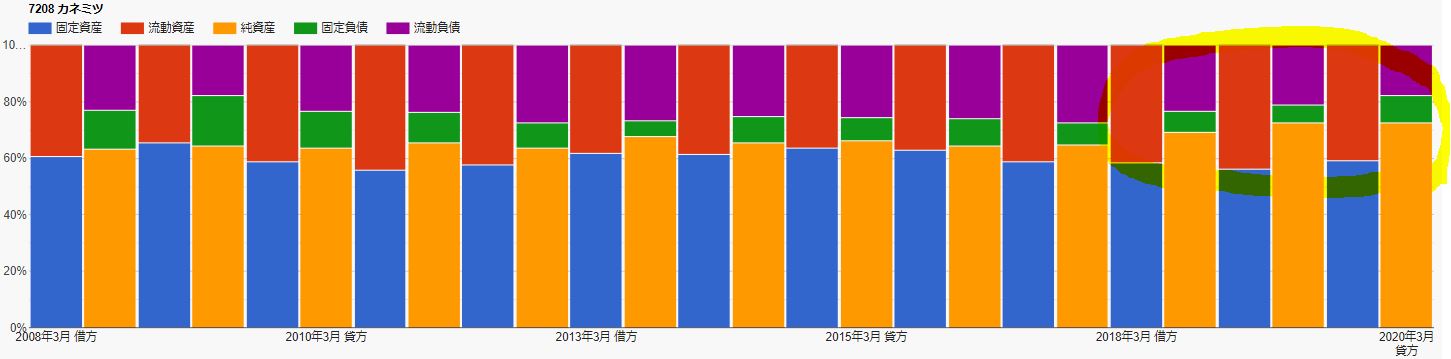

財務分析

- 株主資本、利益剰余金、現金等は順調に増えています。

- 今年は設備投資を思いっきり行った関係か現金等は減少していますが資金繰りには問題ない事は確認済みです。

- 過去10年間の資産推移です。

- 固定資産過多ですがメーカーの宿命です。

- 注目したいのがここ3年は流動資産が増えている事、流動負債が減っている事です。実質的な財務体質は強化されてきており、負債も圧縮されています。

- 長期的に増配する姿勢を崩さないのはこれがあるからでしょうね。

配当+優待利回り5.8%は維持できると見ます。

4.業績

配当+優待利回り5.8%を維持できるか資産株としての体力を培う業績です。

- 売上高

- 営業利益

- 経常利益

の推移を見ていきます。

- 黒字を維持できるか

を第一に見ます。次いで、効率的な経営が出来ているかを見るために

- 営業利益率、経常利益率

を見ます。

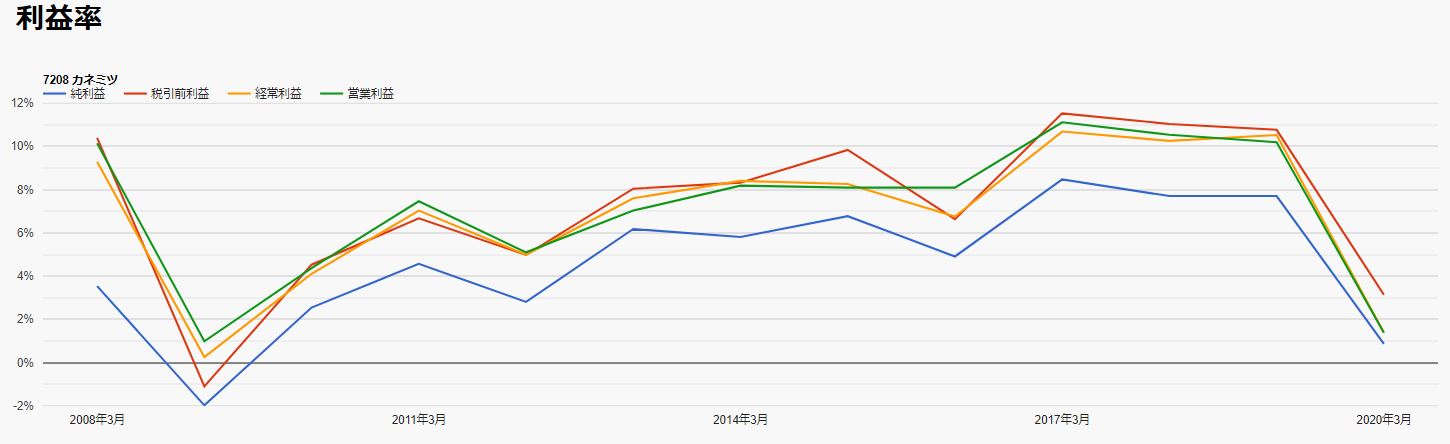

業績

- リーマンショック時は当期純利益は赤字になっており、大きく営業減益となっています。ですが、そこから復活して利益を伸ばしてきており19年は営業利益9億まで叩き出すようになっていました。(これが見えたので18年は1400円を付けたのでしょう。)

- 足元は減収赤字予想ですが、必ず復活してくるので復活度合いを見極めたいところですね。

- 利益率についてもこのコロナ禍の今を除けば徐々に上がってきています。

- 2017年~18年は9%代の営業利益率でした。(リーマンショック前も同水準ですね。)

5.配当金、自社株買い

株主還元姿勢をみます。

- 利益の成長と共に安定して配当を伸ばしているか

- 自社株買いを実施して配当・優待維持に繋げているか

- 減益でも配当維持(実質累進配当姿勢)の株主への還元姿勢があるか

などで判断します。

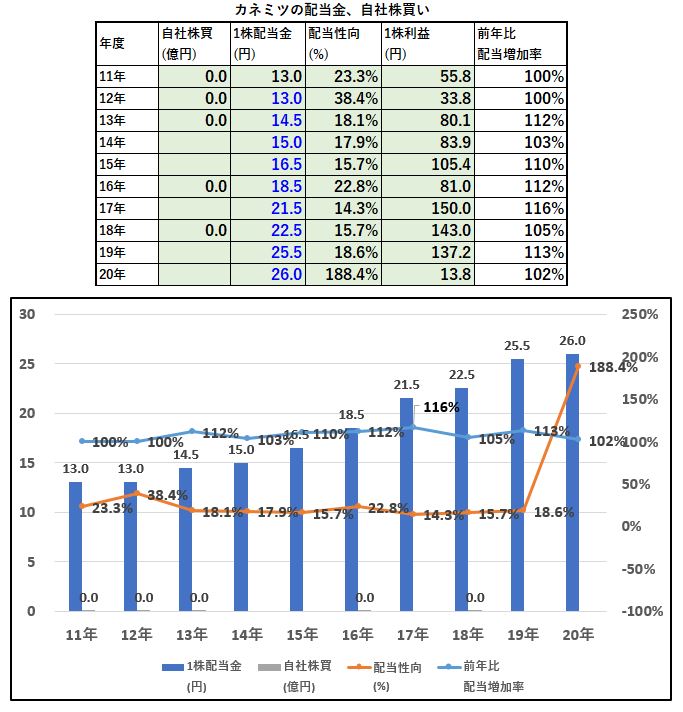

配当金、自社株買い

- 9期連続増配中で還元姿勢は豊富です。

- 20年を除けば配当性向は著しく低いので配当維持は余裕でしょう。

- 9年間で配当金は2倍になりました。

配当+優待利回り5.8%は今後も維持できると見ます。

6.魅力とリスク

カネミツの魅力とリスクを考えてみます。

魅力

- 配当+優待利回り5.8%

- 株主優待は100株保有でQUOカード最大1000円(初年度500円)

- 自動車用滑車(プーリ)で国内首位

- 自己資本比率60%台で流動資産増加中の好財務

- 流動資産で総負債が賄える堅い財務内容

- 平常時の営業利益率は6~10%と高く長期的に見れば財務基盤は強化される構造

- 赤字予想でも9期連続増配姿勢を崩していない事

- 独自の回転成形法の技術を持っており、これを利用した滑車で国内シェア35%のNo1.メーカーであること

- 得意先がトヨタ関連、農耕機械のクボタなど手堅いところが多い事

リスク

- 国内セグメントの利益率急激悪化が気になります

- 国内設備投資過多ですが、コロナが長期化して自動車産業復活が長引けば徐々に財務内容は悪化していく

- プーリの安定収益以外の新商品がどれほど高収益かは未知数(売れなければ減損損失の可能性有)

以上です!

他の資産株分析も宜しければ閲覧ください。

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

2020年秋号の会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/0eb2d4a7.b1ccdd63.0eb2d4a8.384b9fb8/?me_id=1213310&item_id=20112892&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F1007%2F4910023231007.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

会社四季報で銘柄発掘をした後に取引する証券会社としてSBIネオモバイル証券はお勧めです。

SBIネオモバイル証券の魅力

- 1ヵ月辺り50万円までの取引きであれば実質手数料月20円!

(220円手数料に200Tポイントが付きます) - 1Tポイント1円で株の購入資金に出来ます

- 1株から株が買えます!(他証券会社と比較し手数料激安!)

- 1株から買えるので株価の高い銘柄も含めて少額資金で分散投資できます

- 月、50銘柄まで1株から定期買付機能があるのでドルコスト平均法に最適

- 100株投資も出来るので、株主優待銘柄の購入にも向いています

- 1株から申し込めるIPO(新規公開株買付)もあります

その余っているTポイントで投資してみませんか?【SBIネオモバイル証券】 ![]()