AT用、MT用クラッチ共に国内外高シェアで国内は最大手のエクセディ(7278)より豊富な種類のカタログギフトが到着しました。今まで見たカタログギフト案内の冊子の中で一番豪華に紹介されているかと思います。株主優待内容と最新決算をざっくり掘り下げます。これはカタログギフトを狙っている人には必須銘柄でしょう。

エクセディの魅力をざっと紹介すると

- 配当+優待利回り5%以上!(正常時に戻れば利回り8%以上!:1532円前提)

- 株主優待は3000円相当のカタログギフトで種類豊富

- AT&MT用のクラッチ国内最大手で世界でも有数

- アイシン精機、デンソーに収めており自動車事業がある限り事業は堅い

- 自己資本比率60%以上で利益剰余金厚く好財務

- 営業利益率正常時6%以上と高収益体質

です。

ここは2月20日にコロナで中国がきつい時に真っ先に支援金を送った勇者です。もうそれだけで永久保有決定です。財務に余裕があるから出来る事ですね。財務に余裕があっても支援金を送らない企業も沢山ある中、行動しただけで評価します。

エクセディについてまとめた資産株記事もありますので良かったら閲覧ください。

【株主優待】カタログギフト クラッチ最大手! 7278 エクセディ 配当+優待利回り 5%超え!【資産株お勧め48.】

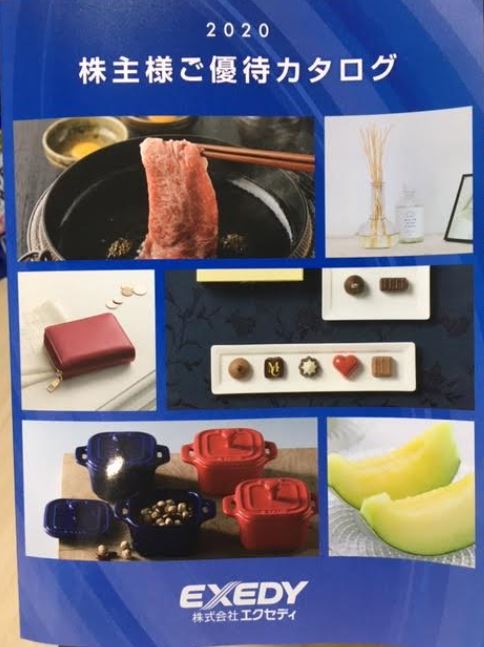

1.株主優待案内

- A4サイズの厚さ2cmぐらいある、まるで辞書を思わせるカタログギフトの冊子が3つ届きました汗 子口座分含めてなので3つです。重い….。

- すきやき用お肉、インテリア、財布、お菓子、果物、お酒…..豊富過ぎます。

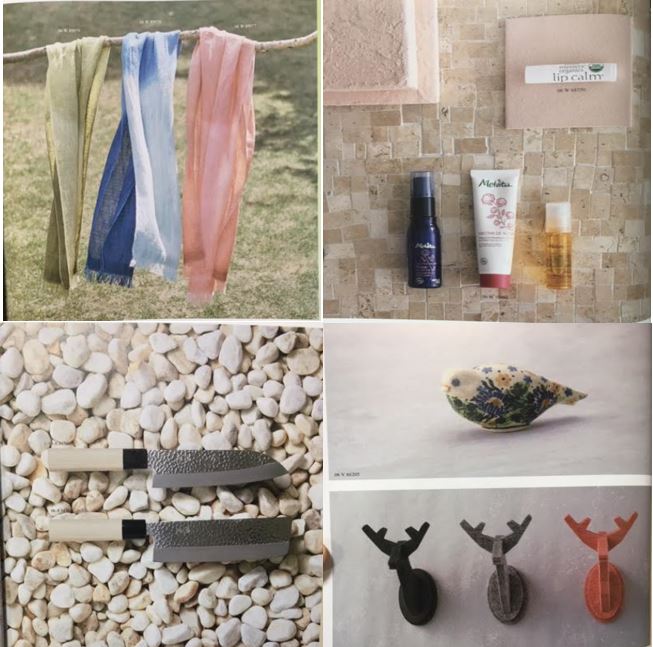

- 冊子を開くと序盤は雑貨満載。

- 僕にはあまり良さが分かりませんがartを思わせるようなものが沢山ありました。

- 化粧品もあり(右上)、オシャレスカーフや包丁、インテリアを彩る小物類など豊富過ぎて紹介しきれません。

- これは嬉しい。あのカタログギフトの豪華さで有名なオリックスのBコースにもなかった新江の島水族館の入場券があります。親子1名ずつ分という粋な計らいです。

- 江の島水族館は実家から近いのでよく行きます。入場料が都会料金でかなり高いのでこれは嬉しい限り。

- このような体験関係の優待として、日帰り温泉、ゴルフ、カフェのティーセット、近鉄ホテルのバイキングレストラン利用券、遊覧船巡りなどあります。近場で利用できるアクティビティの施設があったらこういう優待利用するのも良いですね。

- 中盤から終盤にかけては食品や飲料類、お菓子類が続きます。

- 僕がちょっと良いなと思ったのはこの下の煮物の詰め合わせ。おつまみにも晩御飯のちょっとしたアクセントにも使えます。

- お菓子も魅力的なものが多いです。

- 他社のカタログ優待でありそうでなかった、カステラがあります。プリンとセットなので子供と楽しめますね♪

- もうひとつありそうでなかったお菓子はゴーフル。これ、好きなんですよ。ぱりぱりの中に程よい量のクリームが入っていて頭を使う時にぴったり。

- 他にも有名どころのチョコレート優待などもありました。

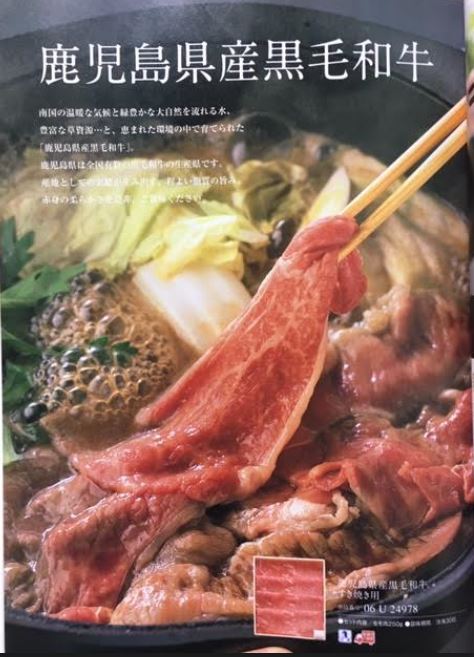

- すきやき特集の優待も勿論あります。

- お肉、餃子、名古屋コーチン生肉….これ、3口座分の優待駆使すれば鍋セットできるんじゃないでしょうか?笑

- お肉関係では燻製お肉やソーセージ、焼き鳥などもありました。ローストビーフも。お肉好きにも堪らないですね。

食品関係は他に、果物・お酒(日本酒、ビール、ワインと一通りの種類有)、お水などもありました。このカタログギフトは1回は受け取ってみてみる事をお勧めします。種類が豊富なので使い方が沢山あり、満足間違いなしでしょう。

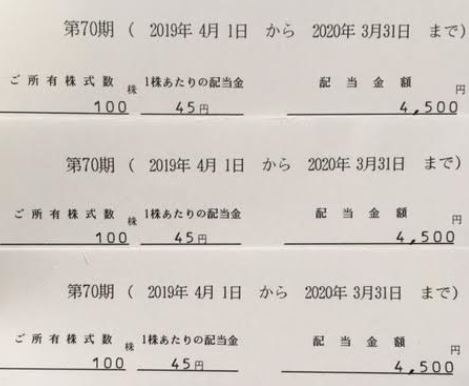

- 優待とは別案内でしたが今年90円通期予想通り期末配当45円を3口座分頂きました。

- 四季報では来期は半額程度に減配予想でしたが来々期に80~90円に戻る予想でした。仕込むなら絶対に今です!将来、90円配当にまた戻る事を考えれば絶対に仕込む!僕はそう確信したので子口座含めて保有しました。

- 今は景気循環の底です。自動車に代わる乗り物が短期的に登場しない限り絶対にまた景気は上向きます。それまで継続保有あるのみです。

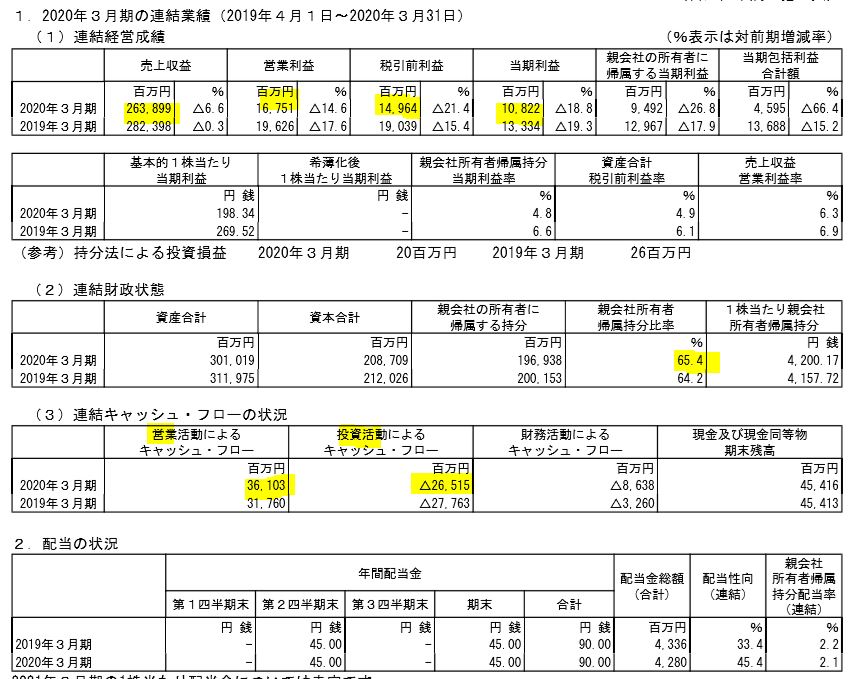

2.20.3決算概要

- 来期予想はまだ出ていないので20.3決算を掘り下げます。

- 前期比減収減益です。元々18年以降減益基調であるためこの傾向が継続の状態です。

- 当期純利益はインドの子会社の減損損失の影響も受けています。(にしては大して減益益になっていないような?)

- 減損損失の関係もあってか資産が減りました。それでも自己資本比率は60%以上を維持しています。

- キャッシュフローを見て安心ですね。営業キャッシュフローは前期比プラスなので運転資金がより確保できています。投資活動のキャッシュフローも前期横ばいなので攻め続けています。

- 21年配当予想は未定です。

- 四季報では来期予想が更に急減益になっていますが….赤字かと思いましたが十分黒字予想ですね。余裕で強気ホールド確定です。22年は回復予想になっていますし。

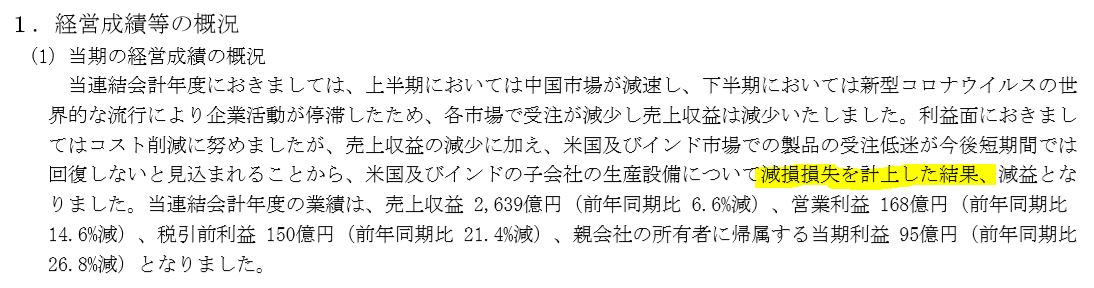

- 定性要因の分析です。

- 良い事は書いてありませんね。コロナの影響で企業活動停滞、売上減少と米国・インド子会社は受注が短期的に回復しない見込みから生産設備の減損損失を計上し減益。(これ、僕からするとやはり節税対策の戦略に見えるんですよね。生産設備の稼働率や操業度が低くても腐るものではないので、受注がゼロにならない限りは使い続けられる。結局1つの生産設備が生涯生産する数は変わらないので(よほど生産していない期間が長い場合は別)、減損損失を計上できるときは速やかに計上し、利益を減らして節税に繋げると。)

- 生涯得られるキャッシュは変わらないのでは?という意見が出ますがキャッシュを早く手元に残せる事が大事です。早く残せれば次の投資や借金返済に回せる。資金効率が格段に上がるんですよ。

- (これは考えすぎかもしれないですが)超好財務で利益率の高い企業はコロナで合理的な減損損失計上理由が見つかるので実は内心微笑んでいるのでは?とさえ思ってしまいます。まるで僕ら投資家がコロナのバーゲンセールで安くしこめた時のように….

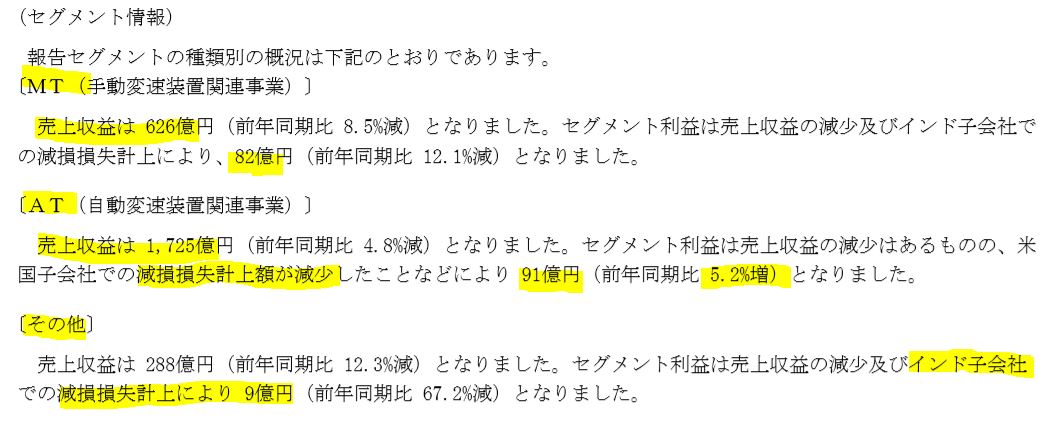

- 商品毎のセグメント別情報です。

- ここは優秀で手堅いですね。減益基調と言えど、全事業で黒字です。

- MTは売上が少ない代わりに高収益。ATは売上が大きい代わりに低収益。AT側で減損損失が減ったため増益となっています。

- その他の部分でも減損損失を計上されていますね。

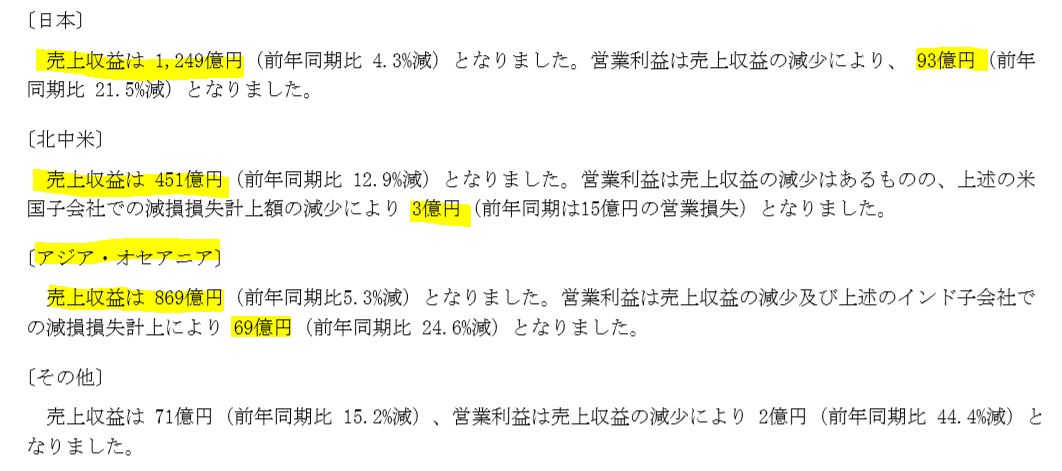

- 国別セグメントです。こちらも全国黒字は優秀です。

- 日本の売上高が最も高いですね。しかし、期待はアジア・オセアニアです。営業利益率が高いです。インド子会社の減損計上で大幅減益でも利益率7~8%といったところ。ここは今後伸びるので期待ありですね。

財務も見ましたが現金預金の総額で流動負債を賄えるほどあったので安心です。ここは社債も活用して資金調達されていますね。社債はFRBがトヨタ向けを買い入れたりしているのでこれが活用できるのは追風です。先ず、資金繰りは大丈夫でしょう。

22年の回復時に2200~2500を先ずは目指してロングホールドです。

20.3決算短信より抜粋

3.株主優待申込上の注意点

- 申込期限は2020年11月30日までです

- お酒は未成年は申し込む事が出来ません。

以上です!

投資家とランナーに幸あれ!