資産株投資によって10年で資産を2.5倍にした実績のある!

資産株紹介シリーズ第172弾-②!(過去記事一覧はこちら)

今回は事業、直近業績編です。

自社商品の企画、開発型企業のドウシンシャ(7483)です。配当+優待利回りは5.3%です。(株価1511円、配当60円、優待2000円前提)

業績は2大ビジネス共に安定黒字で上下動あるものの堅いです。

総資産の6割以上が現金預金と売掛金で相当な好財務キャッシュリッチ状態。総負債を4回弱返済できます。

原料高で厳しい状態で配当性向40%弱の余裕度が素晴らしい。

- 開発型ビジネス、卸売型ビジネスは共に安定黒字の鉄板事業

- 売上、利益増減はあるものの安定黒字で増配させながら財務強化が進んでいる構造

- 総資産の6割以上が現金預金+売掛金の好財務、キャッシュリッチ体制

- 原材料高で厳しい環境下ながらも配当性向40%弱と増配した配当を維持しながら財務強化が出来る安定体制

- つぶれない成長企業、四方よし、400億は有事に備えて取っておきながら自社株買いと安定配当の中期方針

指標面の分析は以下です。

https://ie36ken.com/assets-stock/7483-1

資産株については以下をレギュラー分析・紹介していきます。 【前半:指標面、過去実績分析】

- 配当+優待利回り,割安指標,チャート

- 財務分析(高配当、優待を維持できる体力がどれだけあるか?)

- 業績分析(安定して稼げる利益はどれほどか?)

- 過去10年配当の推移(大きく減配していないか)

- まとめ(銘柄独自の魅力/リスク等)

【後半:事業概要、直近決算分析】

- 会社情報

- 事業概要orセグメント別分析

- 直近決算分析

- まとめ(事業面での魅力/リスク等)

分析は以下の

- 10年間で資産価値を2.5倍にした!

資産株ノウハウに従っています。

【10年間で資産価値2.5倍!】資産株ノウハウ 配当+優待利回り5%!

1.会社情報

主力収益事業(セグメント分析)や直近決算を掘り下げていきます。

- 株式会社ドウシンシャ

- 1977年設立

- 東京証券取引所第一部上場

- 事業内容:

“ニッチ市場を対象とした生活関連の開発型ビジネス&卸売型ビジネス”

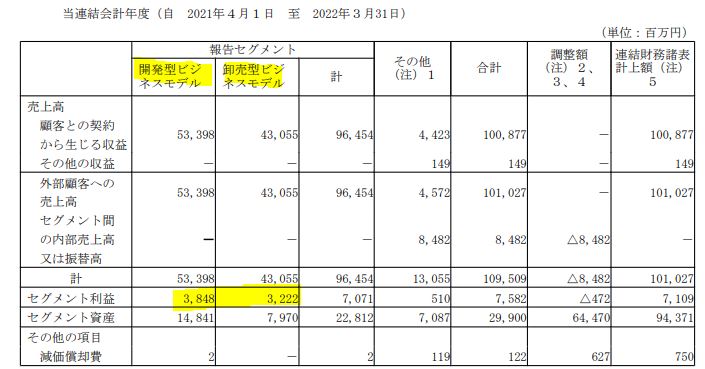

2.セグメント別分析

- 同社はメーカー機能の開発型ビジネスモデルと良い製品を安く提供する卸売り型ビジネスの2セグメントを保有しています。

- セグメント利益は開発型ビジネスの方が高めですがバラつきがありますね。

- 過去セグメント別業績の推移です。

- 両事業ともばらつきはありますが安定黒字ですね。

2022年通期決算短信より抜粋

IR BANKより抜粋

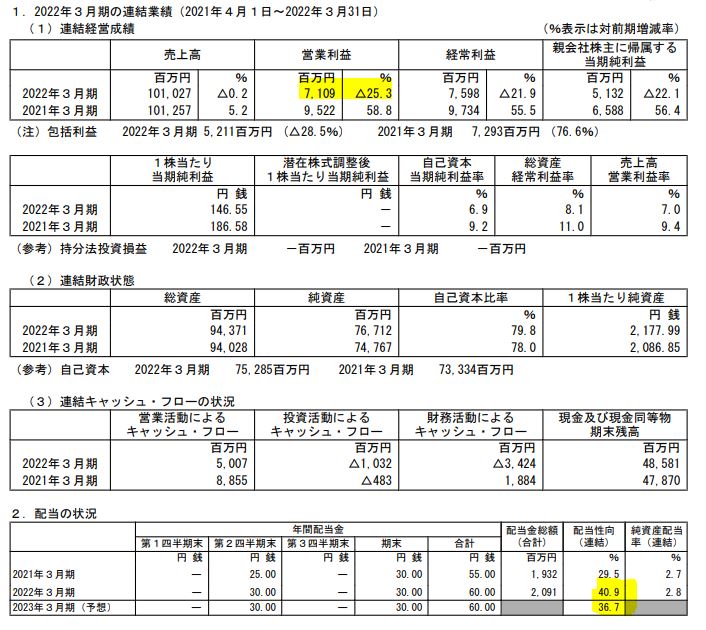

3.決算分析

- 2022年通期決算を掘り下げます。

- 前年同期比微減収減益着地です。

- 昨年はマスク需要がピークで増益だったそうです。一昨年比では増収。減益要因は原料高も影響。中期的には問題なさそうですね。

- 来期は増収増益予想ですが上期は減益です。

- 定性要因です。

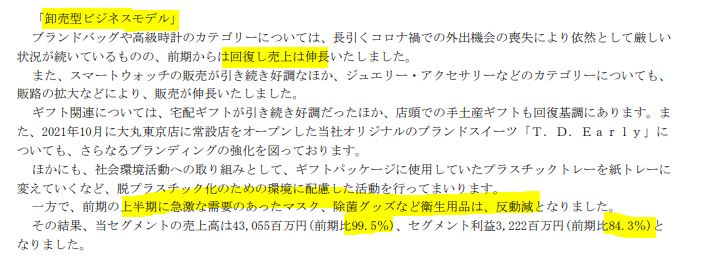

- 減益要因はマスク、除菌グッズのピークアウトと原材料高です。

- 開発、卸売り型両ビジネスともこの傾向で微減収減益となっています。

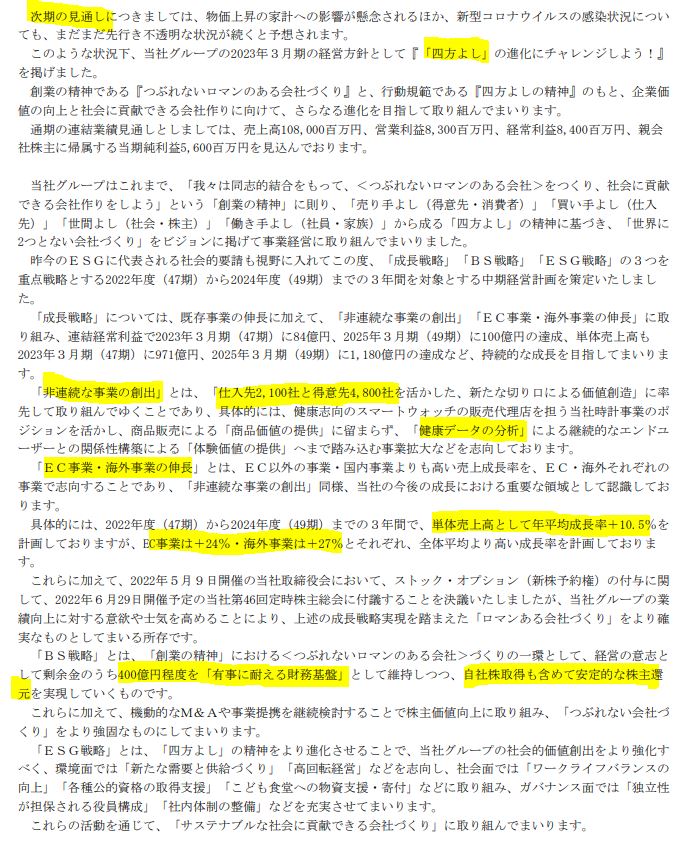

- 来期見通しでは、中期方針のつぶれない成長企業や四方よしの精神で、健康データ分析やEC/海外事業を高成長事業と位置付けて取組。400億円を有事に備えた資産としながらも自社株買いと安定配当の方針。

- 資産株で保有していくには大変安心できますね。

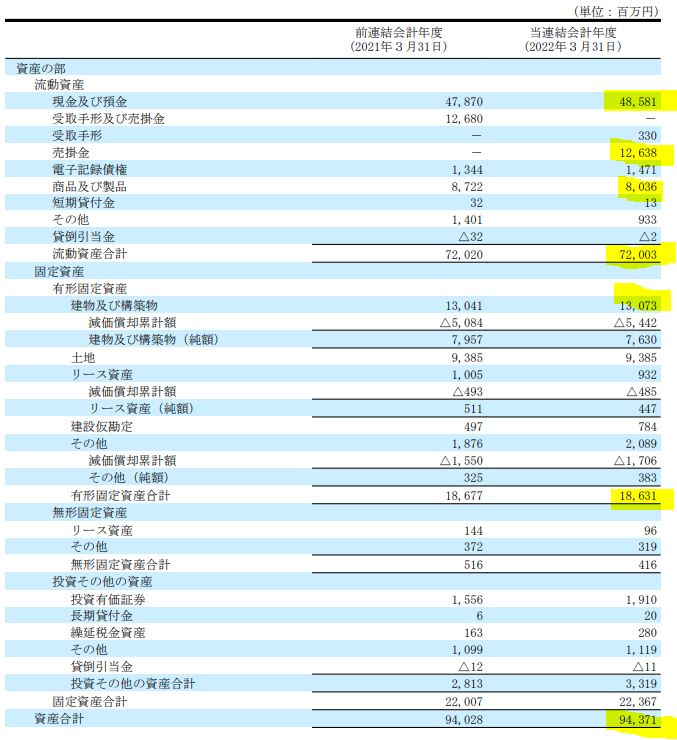

- B/S資産の部です。

- 現金預金485億、売掛金126億。

- 固定資産は機械など生産設備と比較して減損しづらい建物などが主。

- 総資産943億中600億ほどがほぼキャッシュと見なすと相当な好財務・キャッシュリッチですね。

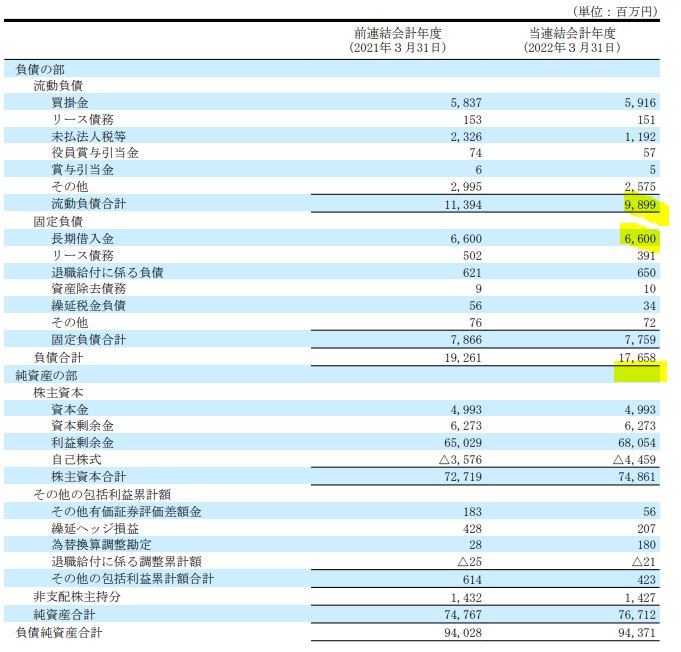

- 負債、資本の部です。

- 総負債は176億。短期借入なし。長期借入66億。

- 総負債と現金預金+売掛金差し引き430億程度あるので財務は堅牢ですね。

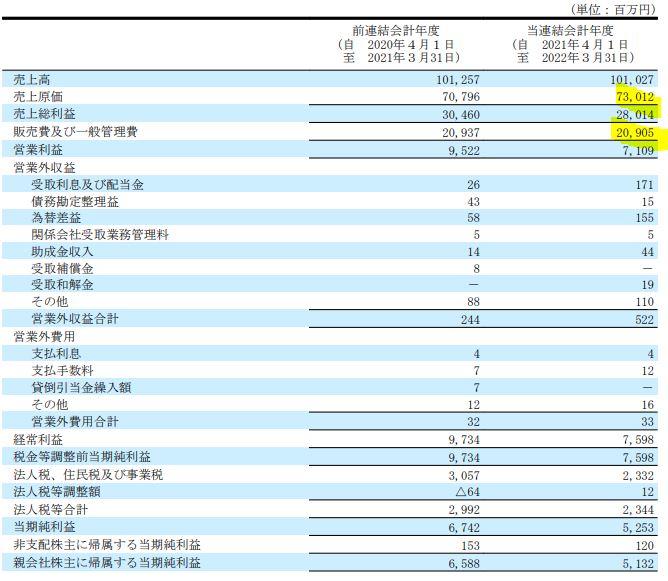

- P/Lです。

- 売上原価が30億上昇しており、これが原材料高等の影響を受けていそうです。

- 販管費は前年同期に抑えています。

長期的にはこの原材料高も収まってくると考えられるので厳しい環境下でこれだけ利益を出せて財務基盤も強化できるのであれば資産株として永久保有できるレベルにありそうです。

2022年通期決算短信より抜粋

4.魅力とリスク

ドウシンシャの魅力とリスクを考えてみます。

魅力

- 開発型ビジネス、卸売型ビジネスは共に安定黒字の鉄板事業

- 売上、利益増減はあるものの安定黒字で増配させながら財務強化が進んでいる構造

- 総資産の6割以上が現金預金+売掛金の好財務、キャッシュリッチ体制

- 原材料高で厳しい環境下ながらも配当性向40%弱と増配した配当を維持しながら財務強化が出来る安定体制

- つぶれない成長企業、四方よし、400億は有事に備えて取っておきながら自社株買いと安定配当の中期方針

リスク

- 原材料高が長期に渡ると成長阻害に繫がる(が、配当と優待は維持できる)

- 開発型事業の販管費、一般管理販売費高騰に注視必要か(筋の良いビジネスを継続できるか)

以上です!

*当サイトで分析している内容は独断と偏見に満ちているため、内容間違いもあるかもしれません。投資は自己責任でお願いします。

他の資産株分析も宜しければ閲覧ください。

閲覧有難うございました!

全世界の投資家とランナーに幸あれ! 会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/0eb2d4a7.b1ccdd63.0eb2d4a8.384b9fb8/?me_id=1213310&item_id=20583070&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F0420%2F4910023230420_1_2.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")