資産株投資によって10年で資産を2.5倍にした実績のある!

資産株紹介シリーズ第148弾-②!(過去記事一覧はこちら)

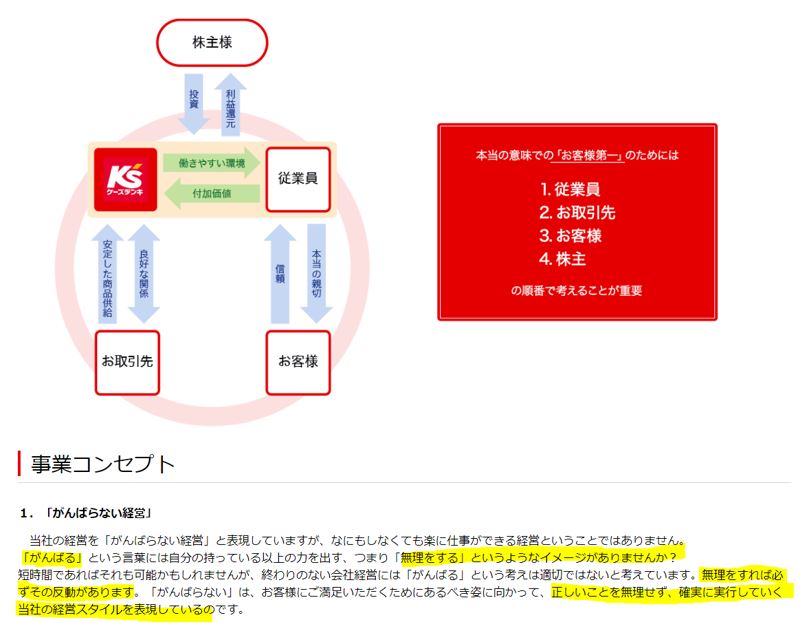

真のお客様第一は、従業員重視から!

正しい事を確実に実行していき、無理をしない「がんばらない経営」を企業理念・方針として掲げるケーズホールディングス(8282)です。

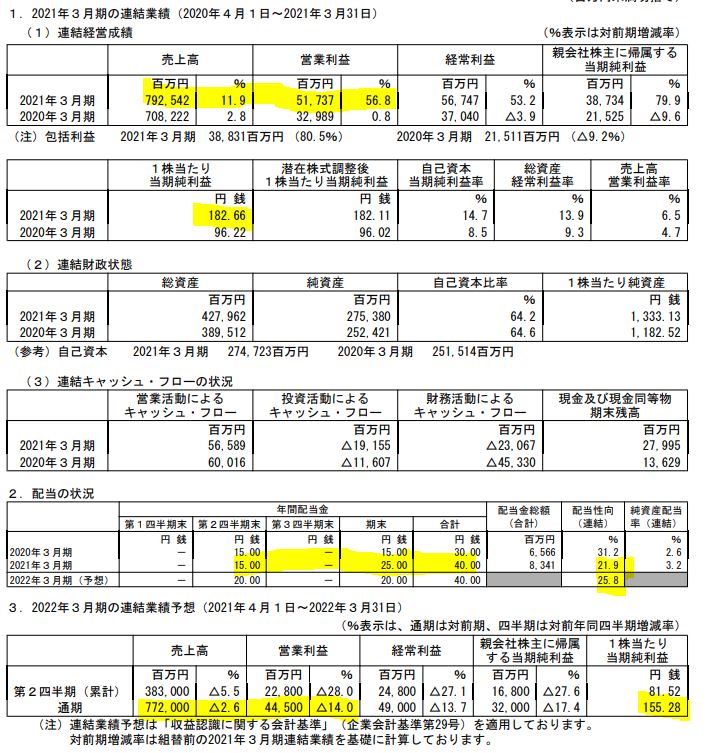

コロナ特需を掴み、大幅増収増益で過去最高益を2021年度は叩き出しています。

来期も好調が一定続く見込みで40円配当継続予想。

店頭公開から30年以上かけて配当は10倍以上に増配しています。2010年以降は自社株買いの連打も相まって増配スピードが上がっています。長期保有が報われる株ですね。

ケーズホールディングス事業面での魅力は以下!

- 2021年度は過去最高の売上、利益を記録!2022年度も一定持続する!

- 「がんばらない経営」で無理なく着実に成長していく企業理念

- 店頭公開から30年以上かけて配当金は10倍以上へ増配!

- 2010年代は自社株買い頻繁に発動され、増配スピード増加!

- 配当性向30%を目指し、機動的に今後も自社株買いを実行する姿勢!

指標面の分析は以下です。

https://ie36ken.com/assets-stock/8282-ksdenki-1

資産株については以下をレギュラー分析・紹介していきます。

【前半:指標面、過去実績分析】

- 配当+優待利回り,割安指標,チャート

- 財務分析(高配当、優待を維持できる体力がどれだけあるか?)

- 業績分析(安定して稼げる利益はどれほどか?)

- 過去10年配当の推移(大きく減配していないか)

- まとめ(銘柄独自の魅力/リスク等)

【後半:事業概要、直近決算分析】

- 会社情報

- 事業概要orセグメント別分析

- 直近決算分析

- まとめ(事業面での魅力/リスク等)

分析は以下の

- 10年間で資産価値を2.5倍にした!

資産株ノウハウに従っています。

【10年間で資産価値2.5倍!】資産株ノウハウ 配当+優待利回り5%、利益剰余金が多い、業績安定、実質累進配当 【投資19.】

1.会社情報

主力収益事業(セグメント分析)や直近決算を掘り下げていきます。

- 株式会社ケーズホールディングス

- 1947年創業

- 東京証券取引所第一部上場

- 事業内容:

家庭電化製品並びに関連商品販売及び付帯工事・修理

茨城県地盤の家電量販店です。売上高は年間7900億程度で従業員はグループで15000名ほど。

会社概要 より抜粋

2.経営理念

- 単一セグメントであるためセグメント分析は割愛します。

- 同社の経営理念や事業コンセプトがユニークで面白いので紹介します。

- 「本当の親切をご提供します」のトップメッセージから、その中身を

現金値引き(期限があるポイント等考えずにお客様が済むように)

長期無料保証(高額商品を購入したがすぐ壊れて、お客様の喜びが半減しないように)

あんしんパスポート(アフターケアやリコール対応等)

という特徴に落とし込んで紹介されています。 - これを実践してお客様第一のためには、なんと「従業員を第一に考える」事が重要だと説いています。

- この秘訣は「がんばらない経営」とあり、無理をせずに正しい事を確実に実行していく事を経営スタイルとして表現した言葉であるそうです。

終身雇用で会社のために尽くすだった日本経営のスタイルとは全く違う、今風の考え方ですね。我慢のマネジメントが必要な経営だったので、日本全体が疲れているのかと思います。

その点、同社のこの経営スタイルは次の経営者に無理せずバトンを渡して永続的に走り続ける事ができる「駅伝」に準えて、このような表現をされています。

この考え、全企業に伝播してほしいと思います。日本人は働きすぎです。頑張りすぎです。使命感のある真面目な人が多いので疲れてしまう。正しい事は何かを見極めて自分の組織の能力に見合った事を淡々と無理なくやっていく経営・仕事の仕方で良いと思います。じゃないと、何年・何十年と続かない。

トップメッセージより抜粋

企業理念より抜粋

3.決算分析

- 2021年3月期の決算短信と決算説明資料を掘り下げます。

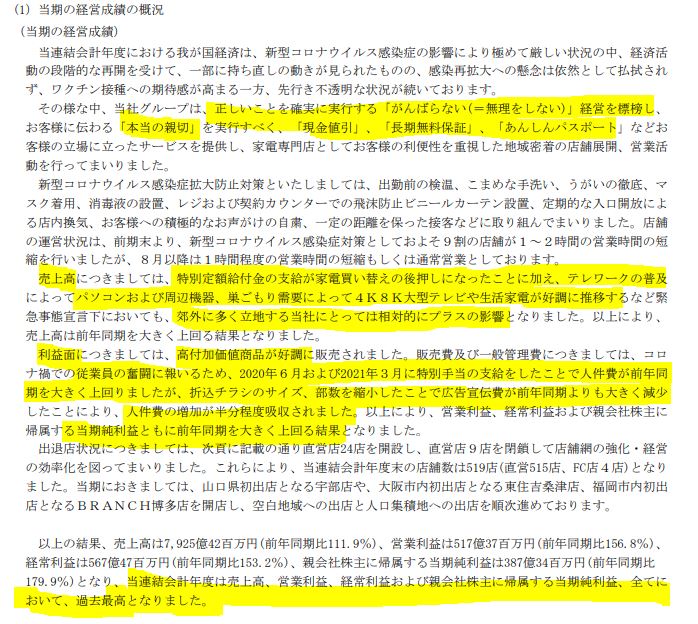

- 前年同期比増収大幅増益になりました。この売上、利益水準は過去最高益だそうです。

- BPSも大きく上昇し、PBR1倍以下の水準へ。

- 期末配当は10円増配し40円配へ。

- 来期はコロナ特需は終わるとの見込で減収減益ですが40円配当は出せる利益水準ですね。

- 同社は配当性向30%を目標に配当していく方針と説明されているので今後は1株利益120円以上が長期で維持できるかを見極めたいところです。

- 定性要因です。

- 経営理念にある、正しい事を確実に実行する、「がんばらない経営」と「本当の親切」を実行するとあります。現金値引き、長期無料保証、あんしんパスポートは変わらぬ方針ですね。

- 特例定額給付金支給、テレワーク普及、巣籠需要など外部環境が相当な追風であったため大幅増収。

- 利益面も付加価値の高い商品販売が功を喫した事、従業員への投資として特別手当を支給する一方、広告宣伝費削減で大幅増益。(特別手当支給は良いですね。こういう時に人への投資が出来る企業は強い。)

- 売上、利益ともに過去最高益です。

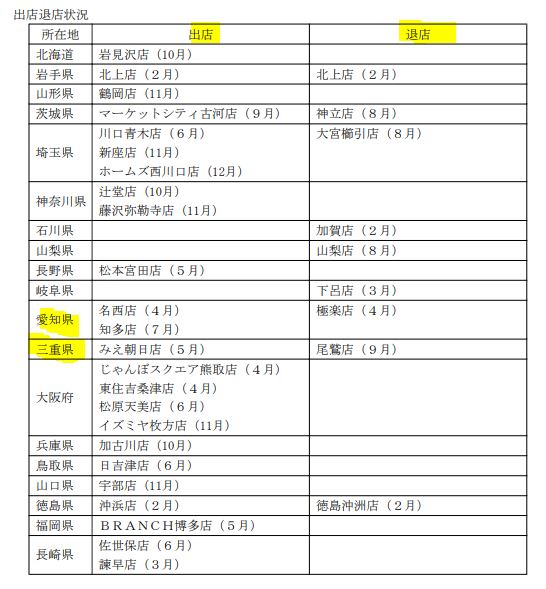

- 出退店状況です。

- 出店攻勢強く、攻めている事が伺えます。

- 関西・東海圏にも新規店舗が出来たようです。

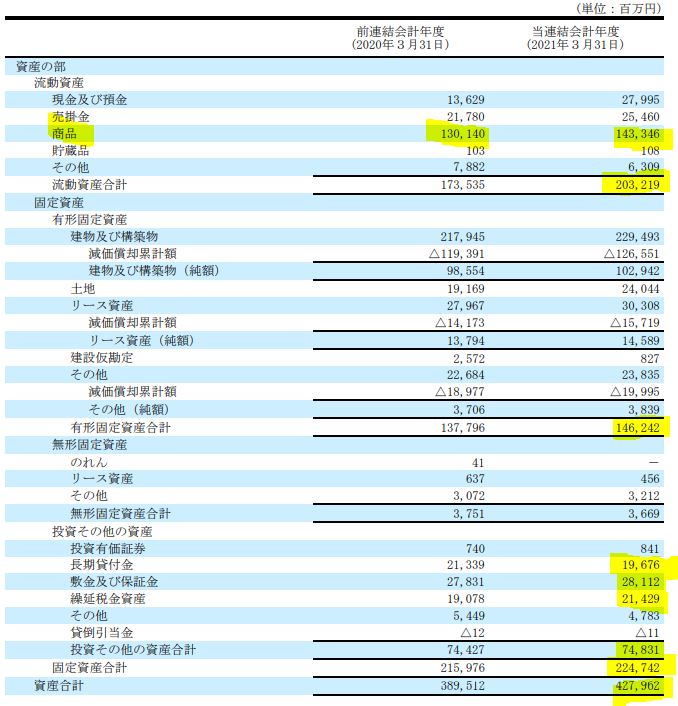

- B/Sです。

- 流動資産のうち、商品が圧倒的に高いです。大幅な減収時に注意が必要ですね。(過去の売上高推移から想定すると上手く経営しているので大幅なデッド化リスクは低いと見ますが)

- ヤマダ電機、ビックカメラのB/Sも少し見てみましたが、業界的に商品項目の流動資産に占める割合は大きいようです。3社を比較するとビックカメラが流動資産の半分、現金預金だったので一番堅そうではあります。

- 投資その他の資産では、貸付金・敷金、保証金などがあり、これがいざという時に活躍してくれそうです。ここは、ヤマダ電機・ビックカメラは差入保証金という勘定科目で、一定額が計上されていました。若干名前が違いますが、本質的には同じものかと思います。

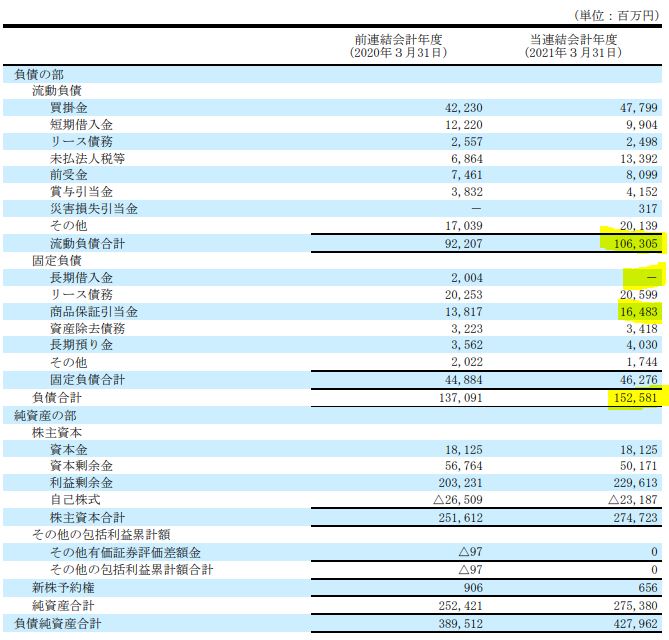

- 負債の部です。

- 商品が増えた分、買掛金が増加しています。

- 商品保証引当金は増収によって自然増となった形かな?

- 大幅な減収なく、商品の回転が続いている限り資金繰りは問題なさそうです。

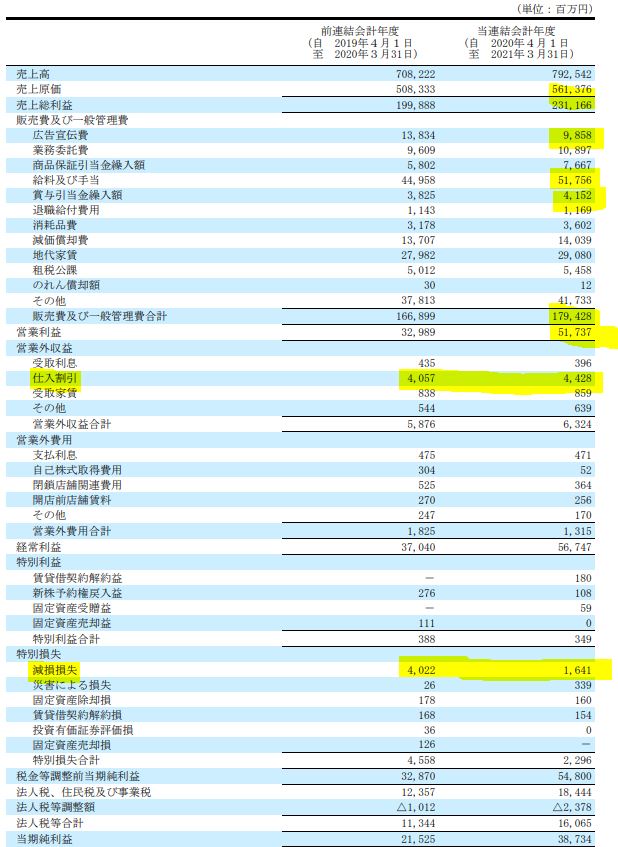

- P/Lです。

- 売上原価率が1%程度低下しており増収による原価低減効果がありそうですね。

- 売上原価率が70%というのは仕入れして販売するだけの付加価値が付きづらい量販店ではかなり低いのでは?と思います。

- 定性要因の記載通り、広告宣伝費を抑制して給料手当を増やしている事が分かります。がんばらない経営のために人への投資を設けている時にしっかりやる企業は良いです。

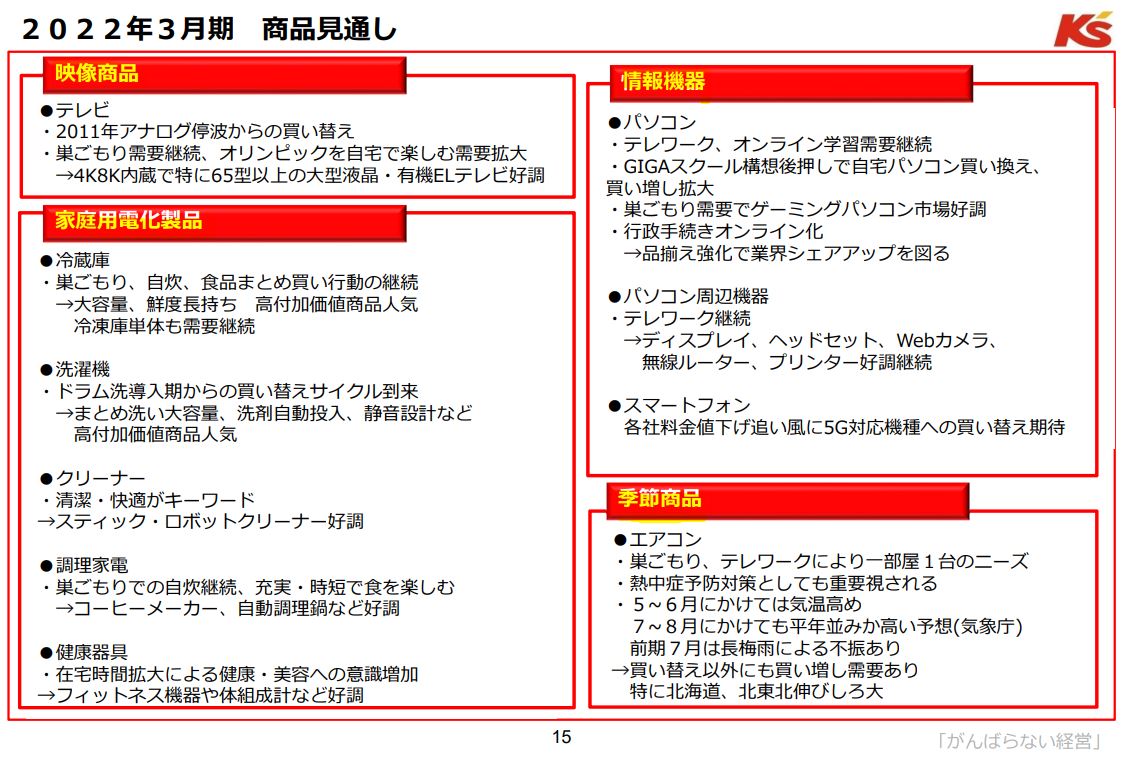

- 次年度の商品毎の売れ行き見通しです。

- テレビの4K8K買い替え需要や巣籠需要の継続、PC、スマホの買い替え。季節もの商品の巣籠需要による需要等が関心事ですね。2022年度も一定好調業績は続きそうです。この間に、次の自社株買いを実行して消却して、1株40円配を特需が終わっても無理なく継続できる経営体制に持って行って欲しいですね。

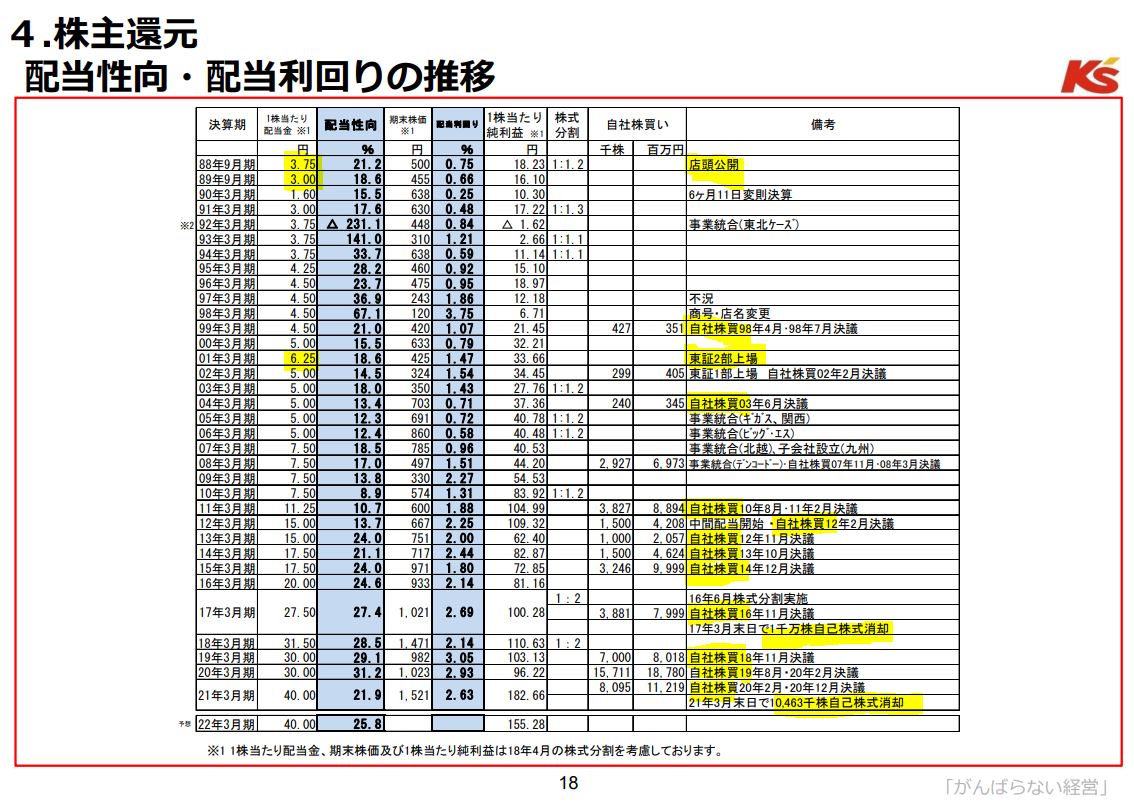

- 株主還元姿勢の推移です。

- 配当金や自社株買いの推移が見れます。

- 素晴らしいのが上場記念配以降の減配以外は減配が殆ど無い。ジャスダック上場記念配後の減配と東証一部部上場後の減配、18年の分割後の微減配の3度のみです。

- 着実に増配してきており、店頭公開から30年程度で10倍以上に増配しています。

- 備考欄を見ると自社株買いを頻繁に実行している事が分かります。2010年代に入った大幅増配の背景はこれが効いていそうです。自己株の消却も実行しています。

これは高利回りの中で買った同社の株は永久保有すると良い事がありますよ!という事を示していると理解しました。

- 還元姿勢です。

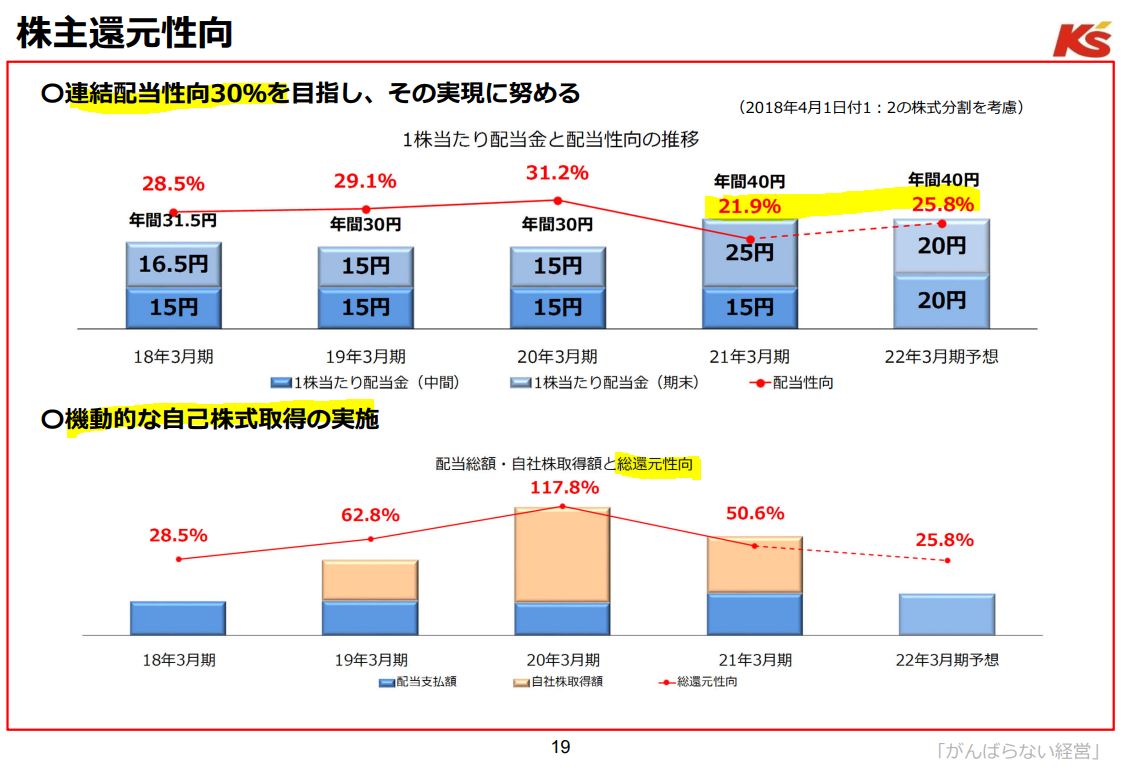

- 配当性向は30%、自己株式の取得は機動的に行う方針です。

- 1株利益が安定して120円以上を叩き出せるかが今後注目ですね。

決算短信より抜粋

決算説明資料より抜粋

4.魅力とリスク

ケーズホールディングスの魅力とリスクを考えてみます。

魅力

- 2021年度は過去最高の売上、利益を記録!2022年度も一定持続する!

- 「がんばらない経営」で無理なく着実に成長していく企業理念

- 店頭公開から30年以上かけて配当金は10倍以上へ増配!

- 2010年代は自社株買い頻繁に発動され、増配スピード増加!

- 配当性向30%を目指し、機動的に今後も自社株買いを実行する姿勢!

リスク

- 大幅な減収に注意が必要か?(家電量販店事業の宿命。流動資産の商品過多による資金繰り悪化に注意)

- コロナ特需後の反動でコロナ前、需要を大きく食いつぶしていないかは気になる

以上です!

*当サイトで分析している内容は独断と偏見に満ちているため、内容間違いもあるかもしれません。投資は自己責任でお願いします。

他の資産株分析も宜しければ閲覧ください。

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/0eb2d4a7.b1ccdd63.0eb2d4a8.384b9fb8/?me_id=1213310&item_id=20363730&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F0710%2F4910023230710_1_3.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")