資産株投資によって10年で資産を2.5倍にした実績のある!

資産株紹介シリーズ第158弾-②!(過去記事一覧はこちら)

カー用品店業界2位の高成長連続増配株のイエローハット(9882)です。自動車だけでなく二輪用の販売店も持っています。また、安定収益源として賃貸不動産事業があり営業利益を絶えず10億叩き出しています。

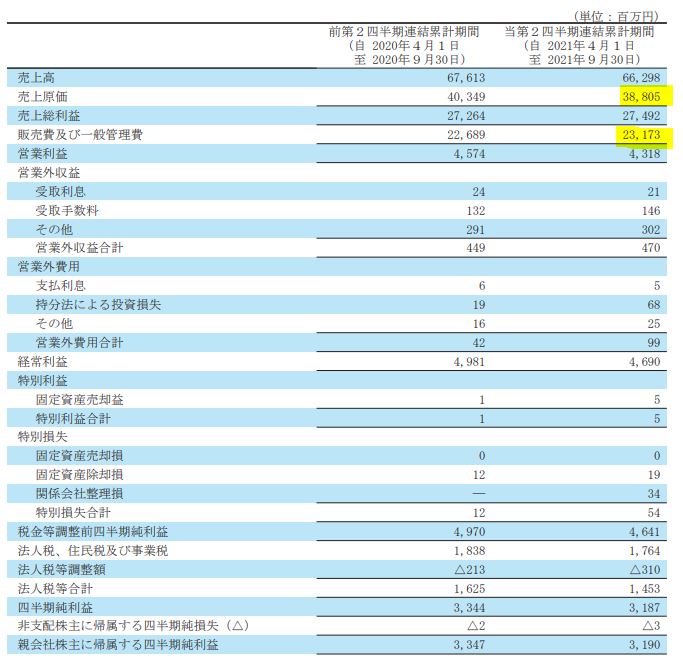

第一四半期まで前年同期比増益基調で好調でしたがドライブレコーダーなどの反動減で第二四半期は失速し営業前年比減益へ転落。これが嫌気されて短期的に急激な下げに転じた模様です。

イエローハットの事業面での魅力は以下!

- 売上原価率58%と低く卸売業としてはかなり低く稼ぐ力が強い

- バイク用品も扱っており自動車以外にも市場は広がっている

- 出店攻勢

- 配当性向30%

指標面の分析は以下です。

https://ie36ken.com/assets-stock/9882-1

資産株については以下をレギュラー分析・紹介していきます。

【前半:指標面、過去実績分析】

- 配当+優待利回り,割安指標,チャート

- 財務分析(高配当、優待を維持できる体力がどれだけあるか?)

- 業績分析(安定して稼げる利益はどれほどか?)

- 過去10年配当の推移(大きく減配していないか)

- まとめ(銘柄独自の魅力/リスク等)

【後半:事業概要、直近決算分析】

- 会社情報

- 事業概要orセグメント別分析

- 直近決算分析

- まとめ(事業面での魅力/リスク等)

分析は以下の

- 10年間で資産価値を2.5倍にした!

資産株ノウハウに従っています。

【10年間で資産価値2.5倍!】資産株ノウハウ 配当+優待利回り5%、利益剰余金が多い、業績安定、実質累進配当 【投資19.】

1.会社情報

主力収益事業(セグメント分析)や直近決算を掘り下げていきます。

- 株式会社イエローハット

- 昭和37年3月

- 東京証券取引所第一部上場

- 事業内容:

“カー用品等の販売(卸売及び小売)”

社名の由来は通学時に被る黄色い帽子だそうです。そこに秘めた思いは車と人の共存関係と全ての人へ交通安全を願う気持ちが詰まっているのだそうです。

会社概要 より抜粋

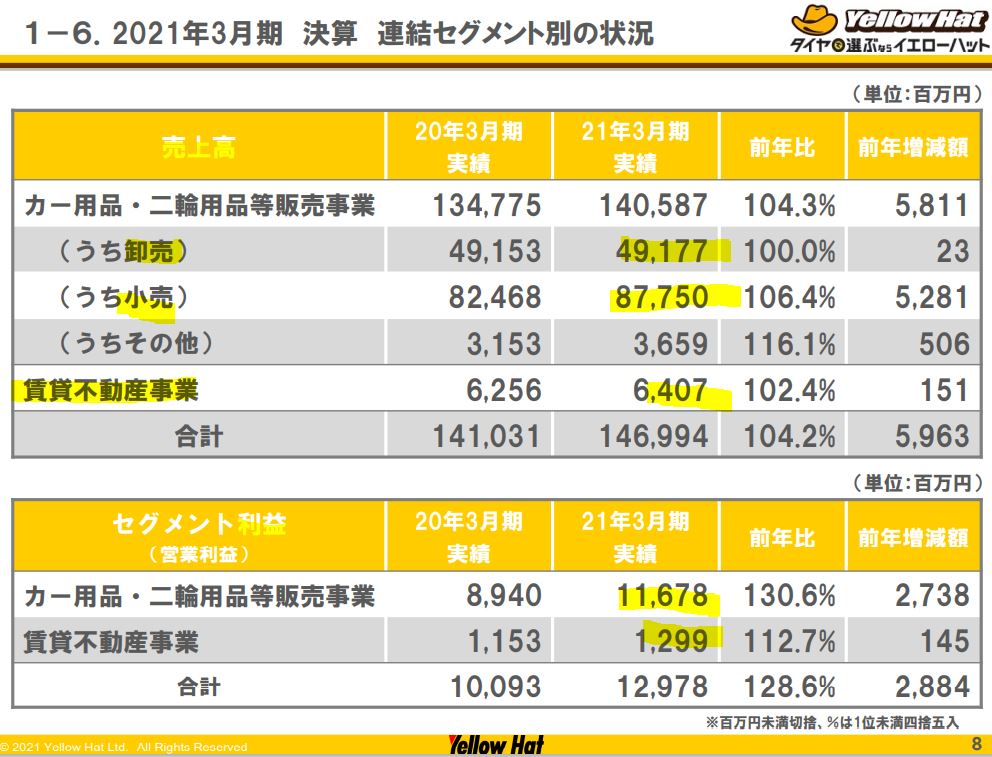

2.セグメント別分析

- 2021年決算説明資料より抜粋します。

- セグメントは大きく2つあります。カー用品・二輪用品販売事業と賃貸不動産事業です。

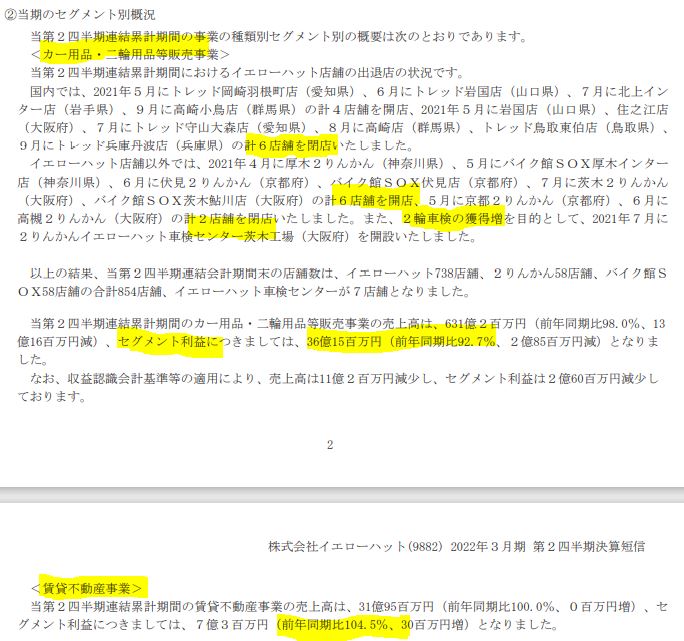

- カー用品が主力で伸びていますね。うち、小売りが主力、次いで卸売りと続きます。

- 賃貸不動産は安定収益源ですね。毎年増加しており安定して10億以上のセグメント利益を稼ぎ出してくれている存在です。

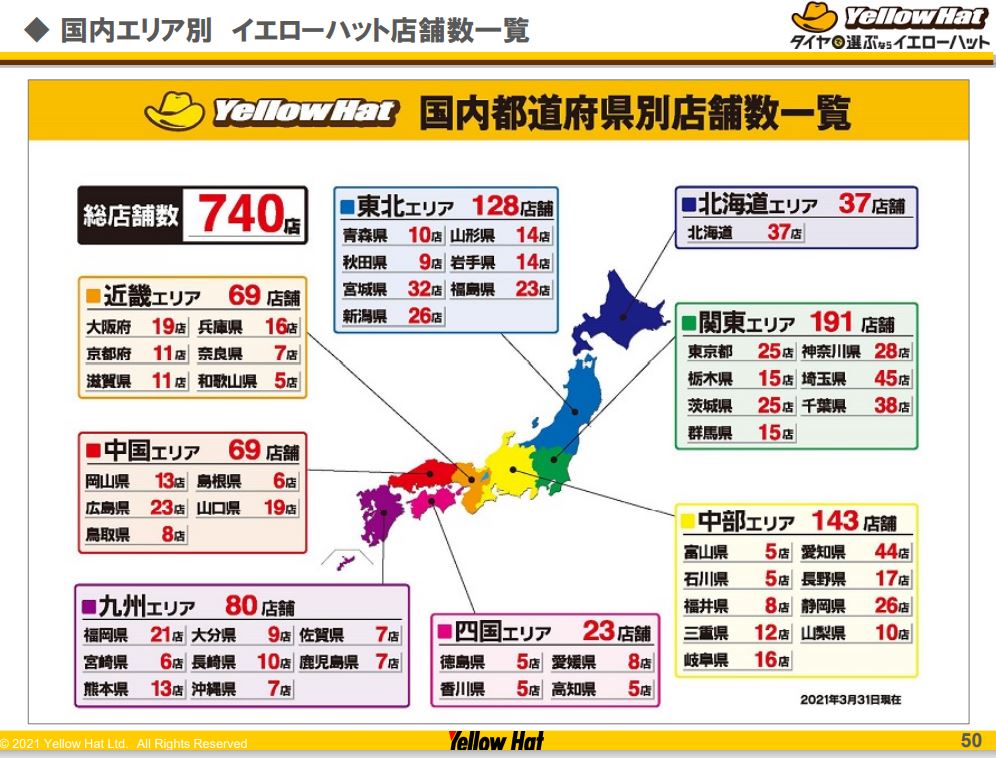

- 日本全国に店舗があります。

- 関東だろうが関西だろうがどこにでもあるので優待利用も検討しやすいですね。

- 業界首位のオートバックスセブンの分析と比較して気になったのはバイク用品関連の専門店がある事。

- 2りんかん、バイク館SOXというのがそれに当たるかと思います。この分、イエローハットは自動車・二輪車需要も取り込んでいるのがオートバックスと比較したアドバンテージかと。

2021年決算補足説明資料より抜粋

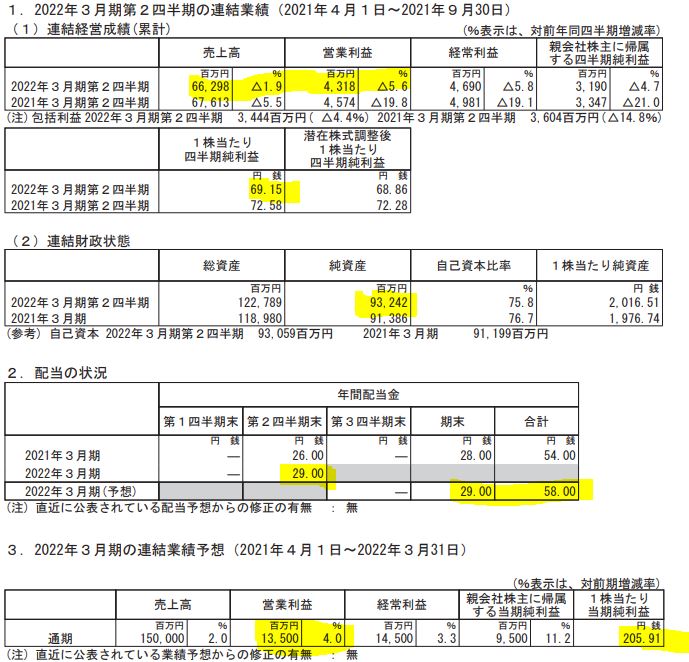

3.決算分析

- 2022年第二四半期決算短信を掘り下げます。

- この決算発表から10%近く株価が下がりましたが内容を見て納得です。

- 第一四半期までは前年同期比増収増益でしたが、第二四半期終わると減収減益。第二四半期では18億ほどしか営業利益を上げられなかったのでこれが嫌気されて売られたのでしょう。通期営業利益135億はだいぶ遠いです。下方修正の可能性がありますね。

- とはいえ、財務は強化されており純資産増で長期保有には良さそうです。

- 配当性向は連結で30%を目標にしているとありましたが、この財務状態なら30%をオーバーしても増配基調を据え置くのでは?と推測します。

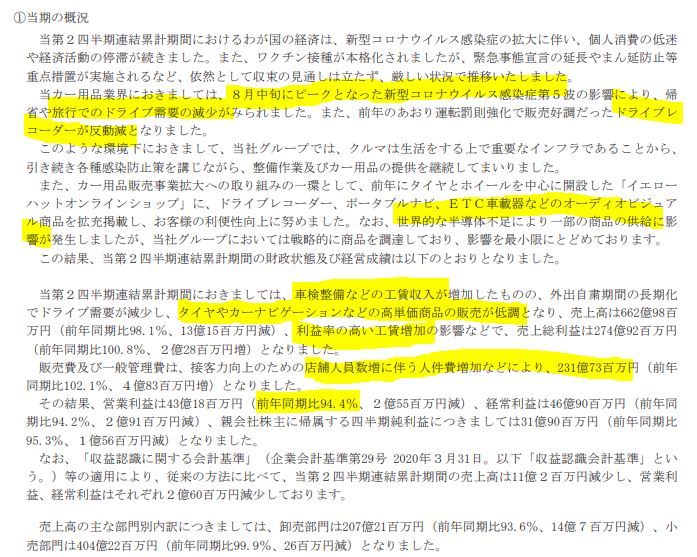

- 定性要因です。

- 緊急事態宣言による旅行、ドライブ需要の減少。及びドライブレコーダー反動減が影響しているとのこと。

- これら高単価品の需要が減少した一方で車検整備の工賃収入は増加。店舗拡大のための人員増も影響し販売費一般管理販売費増。減益に転じましたがまだ成長するつもりのようですね。攻めの姿勢を緩めていません。

- セグメント別業績概況です。

- カー用品店はイエローハット、バイク関係の店舗をいずれも純増させています。

- 賃貸不動産事業は売上高横ばい、セグメント利益増となっています。(減価償却が進んだから消却終わった分利益が増えた?)

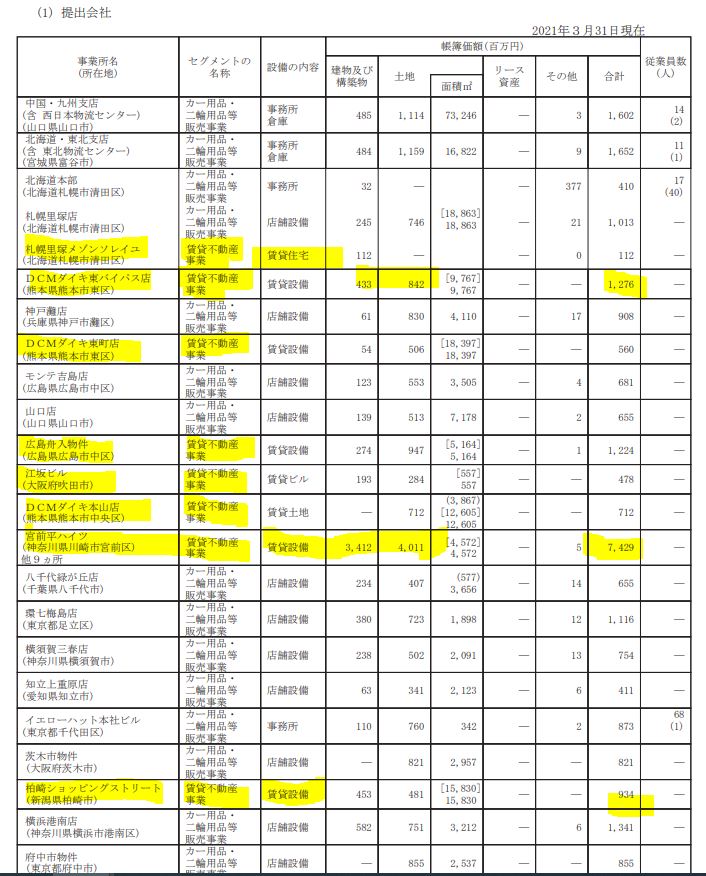

- 安定収益源の賃貸不動産が気になるので有価証券報告書を少し見てみました。

- DCMやショッピングストリートなどの商業店への貸出に加え、川崎のハイツなど賃貸物件もあるようです。主力は帳簿価格からみて川崎の物件ですね。ここの賃貸収入がデカそうです。川崎の区なので立地条件も良さそう。

- 他、リース関連の収入もあるようです。

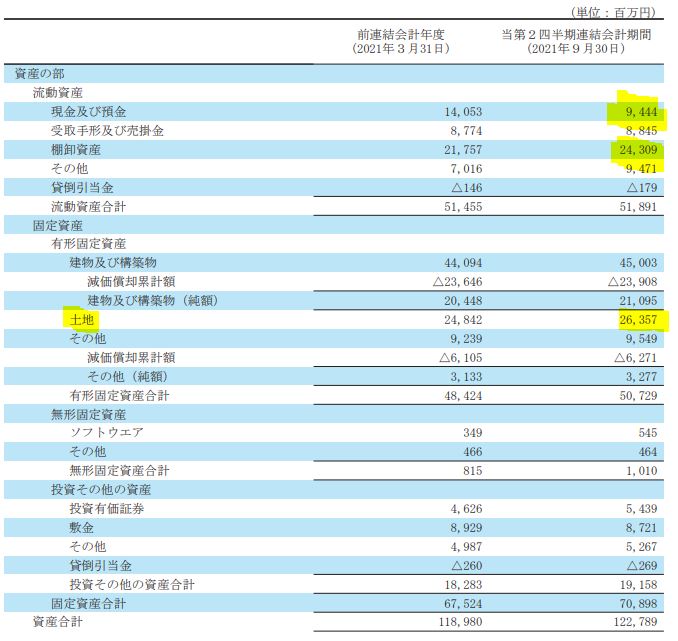

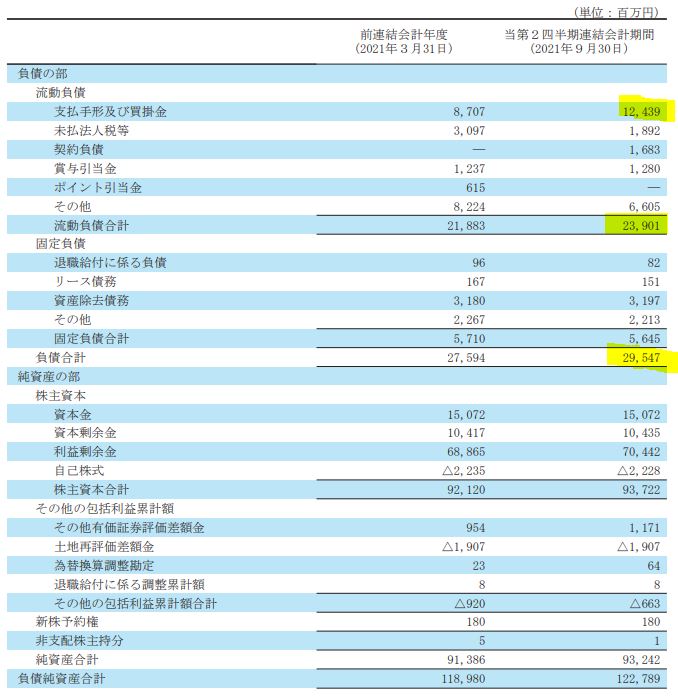

- B/S資産の部です。

- 出店攻勢ですが高単価商品が反動減で売れていないという事だけあって現金預金が減少し、棚卸資産が増えています。

- 土地が総資産の10%ちょっとありますね。建物構造物と共に↑の賃貸資産が含まれるのでしょう。(自社店舗分と合わせて)

- B/S負債の部です。

- こちらは支払い手形・買掛金が増加しており攻めたが売れず..という状況が想定されそうですかね?

- 一気に腐るものでもないのでいずれカー用品というのは売れてくるとは思いますが、タイヤなどは何年もおいておいて売れるものかは….?なので値引きや棚卸評価損は発生しそうです。(が、これは長期で短信を読み込まないと見えてこなそう。)

- 売上原価率59%→58%へ1ポイント改善。卸売業でこの原価率ってかなり低いのでは?と思います。車検整備など工賃関連が増えたとあるのでこの部分は効率が良いのでしょうね。

- 販売費は従業員増といっていたので単純に増加していますね。

値上がり期待では入りづらい部分もありますが資産株投資なら十分と見ます。

2022年第二四半期決算短信より抜粋

2021年有価証券報告書より抜粋

4.魅力とリスク

イエローハットの魅力とリスクを考えてみます。

魅力

- 賃貸不動産事業で安定して営業利益10億を稼ぎ出している

- 売上原価率58%と低く卸売業としてはかなり低く稼ぐ力が強い

- バイク用品も扱っており自動車以外にも市場は広がっている

- 出店攻勢

- 配当性向30%

リスク

- 第二四半期の業績は悪い(営業利益20億円以下)ので前年比減益へ

- 攻めに転じている分、ダイヤなど高単価商品が急に売れなくなると….

以上です!

*当サイトで分析している内容は独断と偏見に満ちているため、内容間違いもあるかもしれません。投資は自己責任でお願いします。

他の資産株分析も宜しければ閲覧ください。

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/0eb2d4a7.b1ccdd63.0eb2d4a8.384b9fb8/?me_id=1213310&item_id=20443773&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F1014%2F4910023231014_1_2.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")