石油やLNGガス、バイオマス発電関連の建設事業を担う、世界で活躍する総合エンジニアリング集団の日揮(1963)。昔、1800円台で購入して2500円ぐらいで売却できた手堅い大型株です。今はコロナショックで見る影もの無いほど下落し1000円を切っていますが、コロナ禍の原油安で思い切って参入している現状です。

決算概要をざっくり見たイメージは以下です。

- 第一四半期に引き続き第二四半期も前年同期比減収ながら営業増益!

- 主力の総合エンジニアリング事業で赤字案件収束、採算改善により利益率が改善!売上総利益もアップ!

- 機能性材製造事業は利益率は安定しつつも減収減益。コロナ影響を受け不調。

- 受注残高は前年同期比3000億ほど上積みの状態で好調!オイル・ガス分野受注が上振れ!通期6700億受注目標に対して5000億受注の実績

- 為替107→105ドルへ修正し、通期業績予想の修正なしだが進捗率は高め

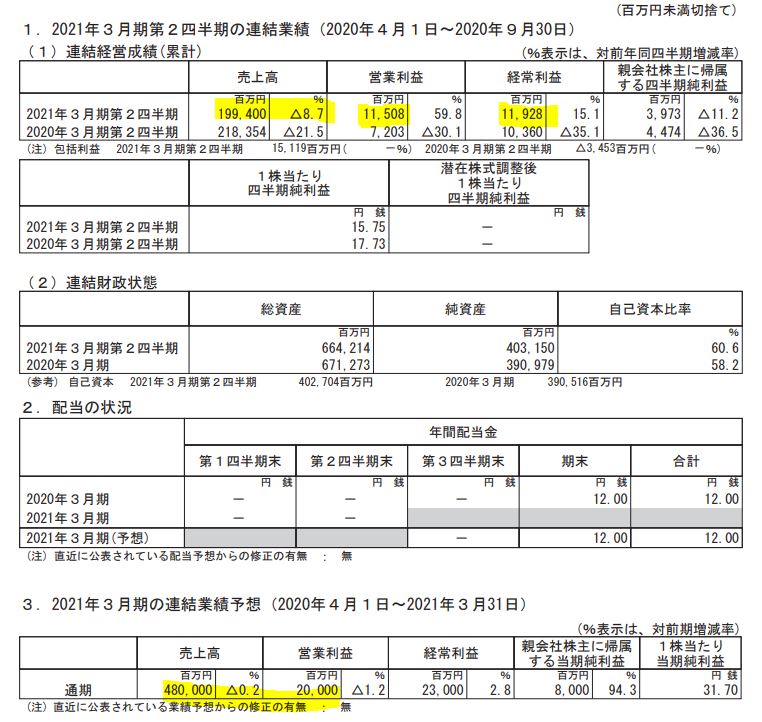

1.2021年度第二四半期決算概要

- 決算短信と決算関連説明資料を掘り下げてみます。

- 2021年第二四半期決算は前年同期比減収増益。営業利益は59%も上がっています。為替や持分利益の関係で経常利益の増加幅は低くなっていますが+15%。好調です。

- 通期予想は売上高4800億円。営業利益200億円です。売上高の進捗率は低いもの営業利益の通期進捗率は半分終わって50%を超えています。経常利益と純利益はほぼ50%。

- 通期予想は前年同期比減収減益なんですね。これを上回って上方修正する可能性は十分考えられそうです。

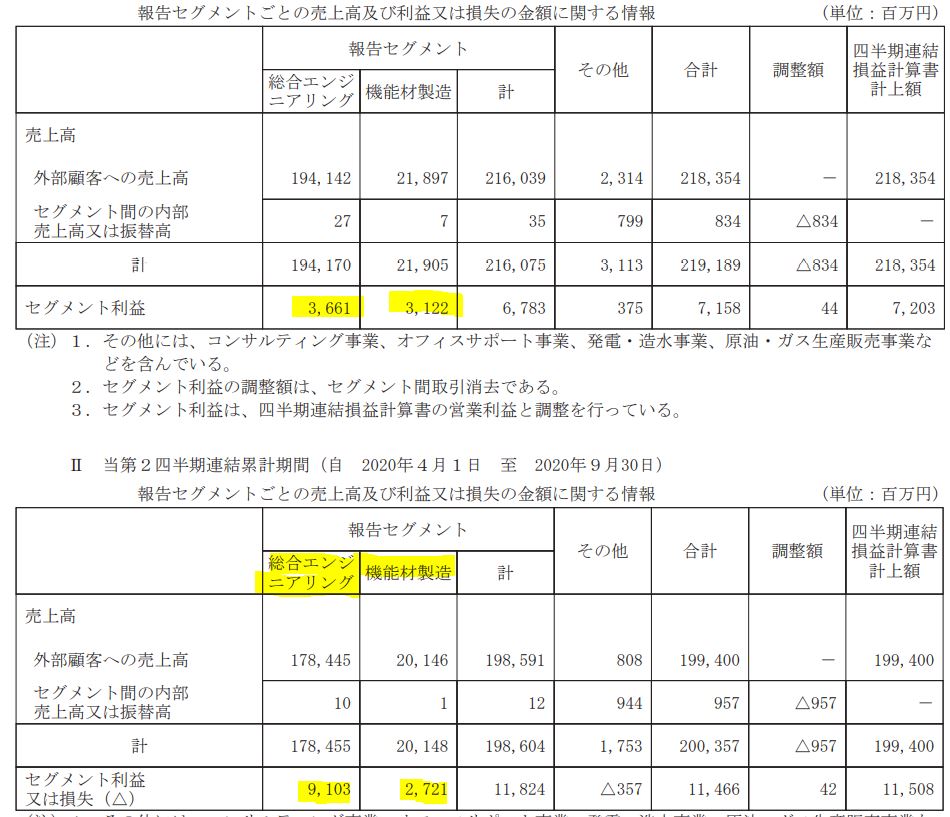

- セグメント別業績です。

- 日揮は巨額の受注を元に請負元で石油やLNG関連の建設を請け負う総合エンジニアリング事業と機能材製造事業があります。

- 総合エンジニアリング事業が今回の前年同期比増益に寄与していますね。不採算赤字案件が終了した事、及び取組中の案件の採算改善があったためと説明されています。

- 機能材製造はコロナウイルスの影響を受けて進捗遅れが生じたため減収減益となっています。しかし、利益率高いですね。(10%以上)

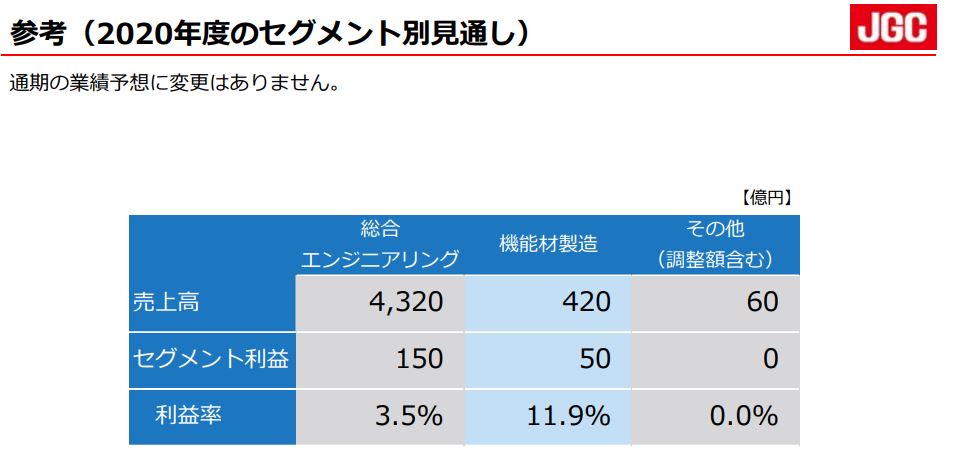

- セグメント別通期目標は、総合エンジニアリングで4320億の売上でセグメント利益150億円。上期で91億円獲得しているので利益面の進捗率は順調ですね。

- 機能材製造事業は420億の売上でセグメント利益は50億円。上期で27億円の利益が出せているので減収ながら進捗はまずまずです。

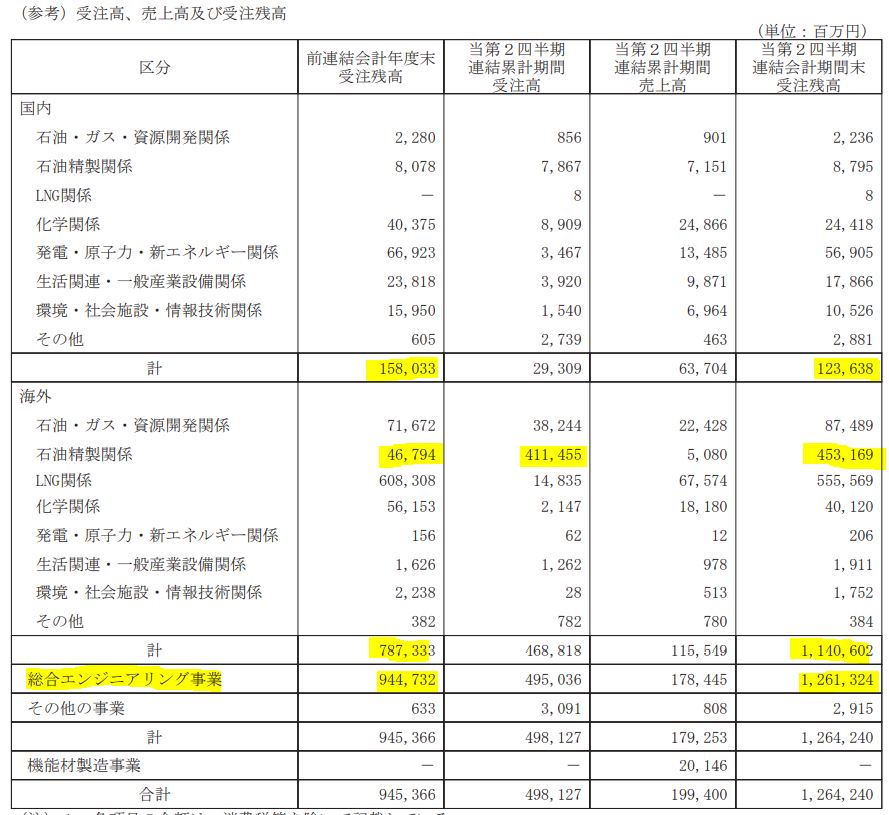

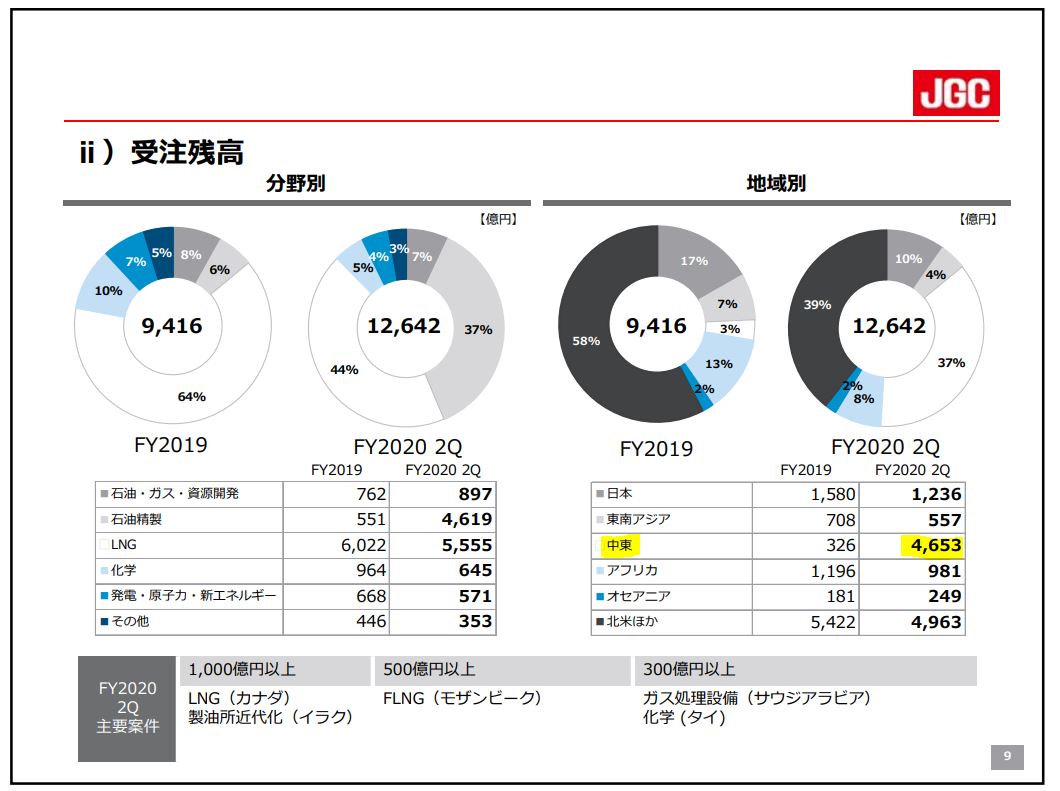

- 日揮の将来を理解するには、今足元で獲得出来ている受注残を把握する事が肝要です。

- これは主に総合エンジニアリング事業の国内、海外の受注額です。前期末の受注高と比較して国内は2割程度減少(化学、発電、生活関連)も、海外受注案件が5割増(石油精製関係の受注急増)となっています。

- トータル9447億の受注額が1兆1406億に伸びています。オイル・ガス関連でイラクのバスラ製油所の近代化プロジェクト案件の受注が効いています。

- 為替や原油の要因を除けば足元の受注残が積み上がっている状況というのは将来の売上増に繫がるので中期的には好材料です。

- 分野別、地域別でも報告資料でまとめられています。

- 前期比で比較すると、中東の受注残高が326億→4653億と急激に増えているのがわかります。(石油関連ですね。)

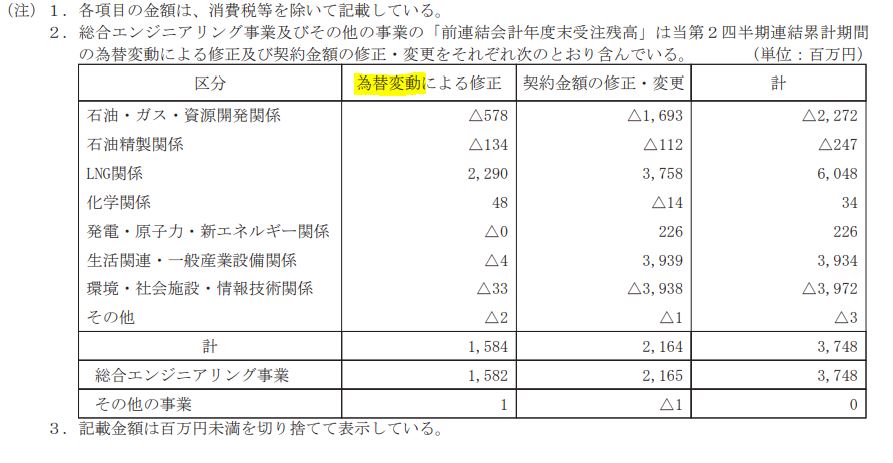

- なお、この受注残高の数字は、為替変動による影響と契約金額の修正の影響を受けます。この影響は総合エンジニアリング事業が主に受けるようです。

2021年第二四半期決算短信 より抜粋

2021年第二四半期決算概要 より抜粋

2.2021年度受注進捗

- 主力の総合エンジニアリング事業の将来業績は受注高に大きく左右されるため、受注動向と進捗状況を掘り下げていきます。

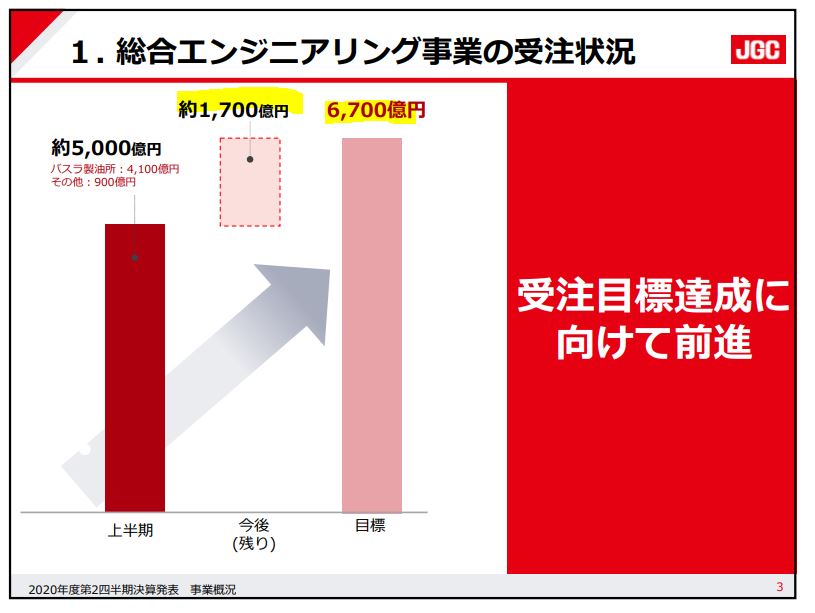

- 今期の目標は通期で6700億の受注を獲得することです。

- それに対して、第二四半期までで5000億の受注を獲得出来ており、数字だけ見ると好調に見えます。

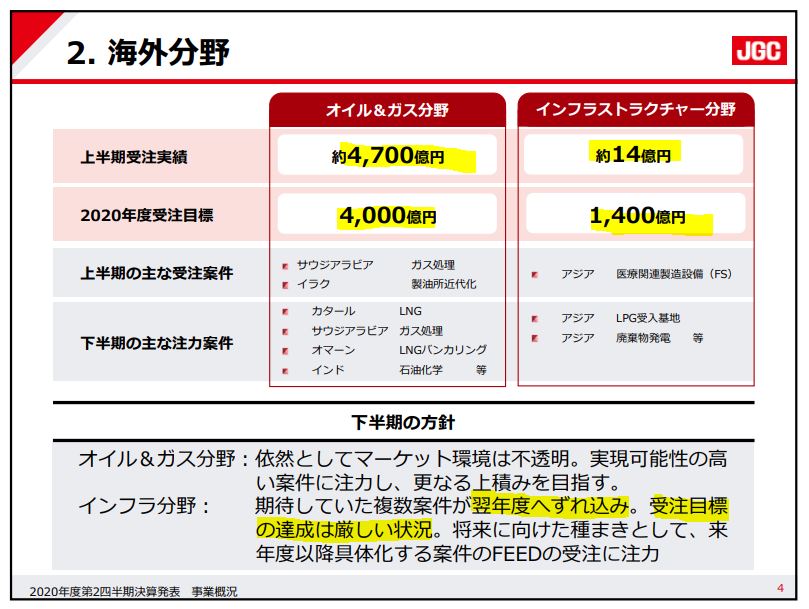

- 受注の中身を見ていきますと、オイル&ガス分野での受注が上半期だけで4700億円もあり、既に2020年度の目標を700億も上回っています。

- イラクの製油所近代化投資案件が大きく寄与です。

- 一方、インフラストラクチャ―分野が目標1400億に対して14億しか受注出来ておらず苦戦しています。

- 期待案件が翌年度へずれ込み、達成が厳しい状況。21年度以降の受注獲得に注力するとあるので、ここの未達額は下期にかけて減少するでしょうが、1400億には満たない事が読み取れます。

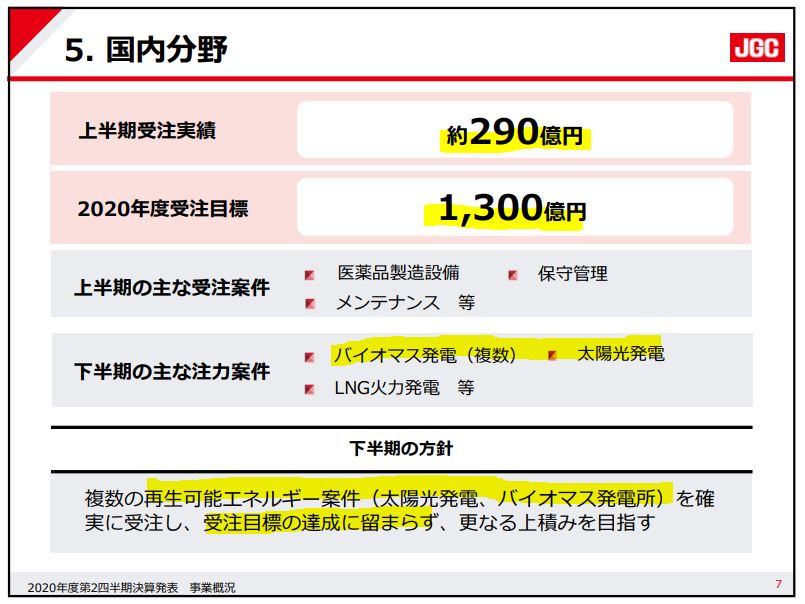

- 6700億円の受注目標の残り1300億が国内です。

- 国内の上半期受注実績は290億と金額だけ見ると進捗率は低めです。

- 医薬品製造設備、保守管理、メンテナンス関連の受注を獲得でき、下期にはバイオマス原料や太陽光発電、LNG火力発電などがあります。

- ここは、コメントから1300億獲得に向けて諦めておらず、達成に意欲があるコメントです。

以上を考えると6700億の達成に関しては

- 海外事業ではオイル&ガス関連が下期追加でどれだけ受注獲得できるか。インフラ事業はどれだけ挽回が進むか

- 国内事業では予定している再生可能エネルギー案件をどれだけ挽回できるか

が鍵になります。

採算は改善しており前期比増益基調であること

受注残は前期比で大きいため、将来の売上増が期待出来る事

等から、比較的希望が持てる決算だと思います。

以上です。

*当記事は個別銘柄について言及していますがあくまで個人の見解・分析であり、売り買いを推奨するものではありません。投資判断は自己責任でお願いします。