製造業中心に取扱説明書等のドキュメント類の作成・提供をしているクレステック(7812)。コロナ影響をモロに受けて2020年度業績はダメージを受けて減益・減配。見放された株になりました。

ですが、第一四半期決算に引き続き第二四半期は回復鮮明で期待が持てる内容になっています。そのため、一旦手放しましたが再度INし始めています。

決算概要をざっくり見たところは以下。

- 第二四半期の営業利益通期進捗率は93%と上方修正の可能性大

- 日本、アジアセグメントは回復基調

- 中国セグメントは第一四半期と変わらず前年同期比増収増益!

- 欧米市場は販売不調あるも増収増益!

今の株価位置や同業CDSとの指標比較も織り交ぜてざっくりと見ていきます。

また、第一四半期の決算分析も行っていますので宜しければ併せて閲覧ください。

前期比増収営業減益、通期減配予想も将来に期待! クレステック(7812) 2021年6月期第一四半期決算分析

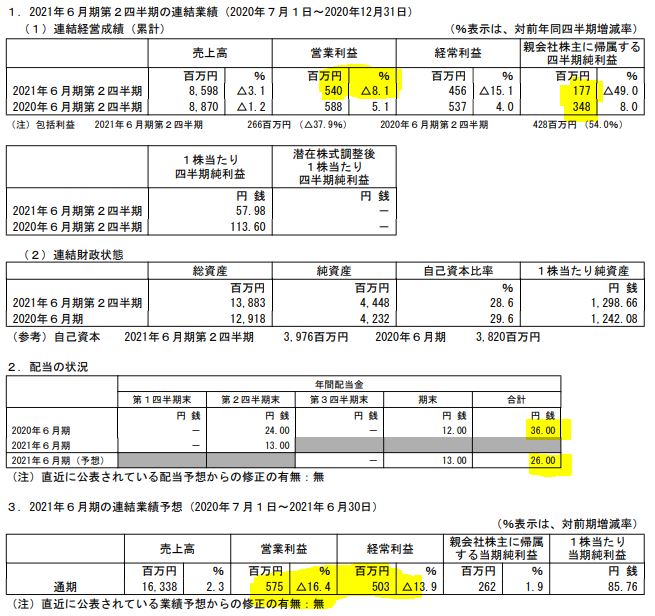

1.2021年6月期第二四半期決算概要-クレステック

- 決算短信を例の如く掘り下げます。

- 第一四半期は営業利益1.63億円でしたが第二四半期で5.4億。差し引き第二四半期だけで377億を稼ぎ出しています。実はこれって前年より稼いでいます。前年は5.88億-2.22億で3.66億でした。第二四半期だけ見るとコロナショック前に回復しているのが読み取れます。

- 第三四半期が急激に減速して、第四四半期も収支トントンで推移するとはワクチンが出回り始めて感染者数が減少し始めている現在は考えにくいですね。ならば、上方修正をやはり期待します。

- 当期純利益は中国関連施設の減損損失8600万が計上されているため大きく減益です。

- 同社は配当性向30%を明言しているので通期上方修正が出れば….36と26円の間ぐらいは増配が出るやもしれませんね。

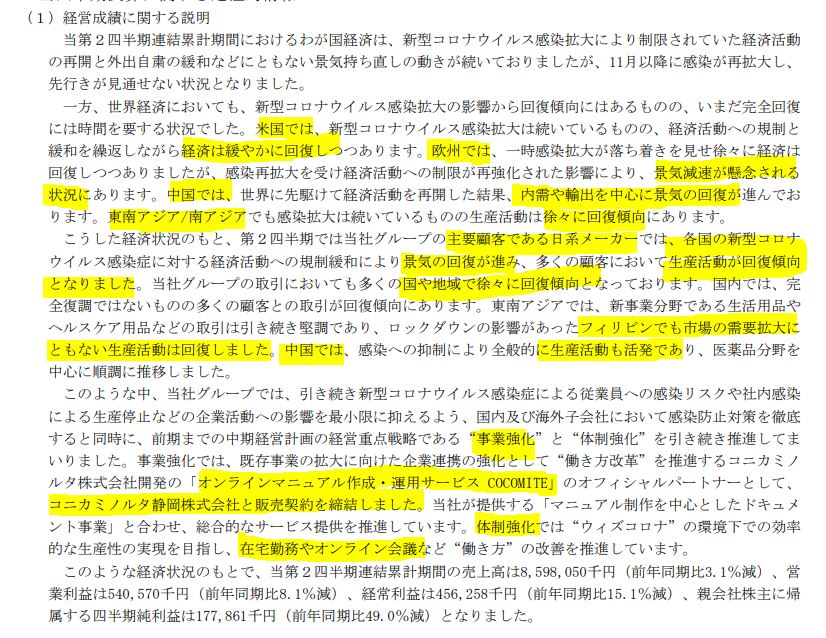

- 定性要因です。

- 全面的に回復や活発等の文字が全面に出ており好調な気配が伺えます。

- 中期経営計画の施策が具体的に載っているのが良いですね。コニカミノルタとオンラインマニュアル作成・運用サービスCOCOMITEで販売契約を締結したとあります。貢献度は不明ですが具体的な事を明言できるのは良いです。

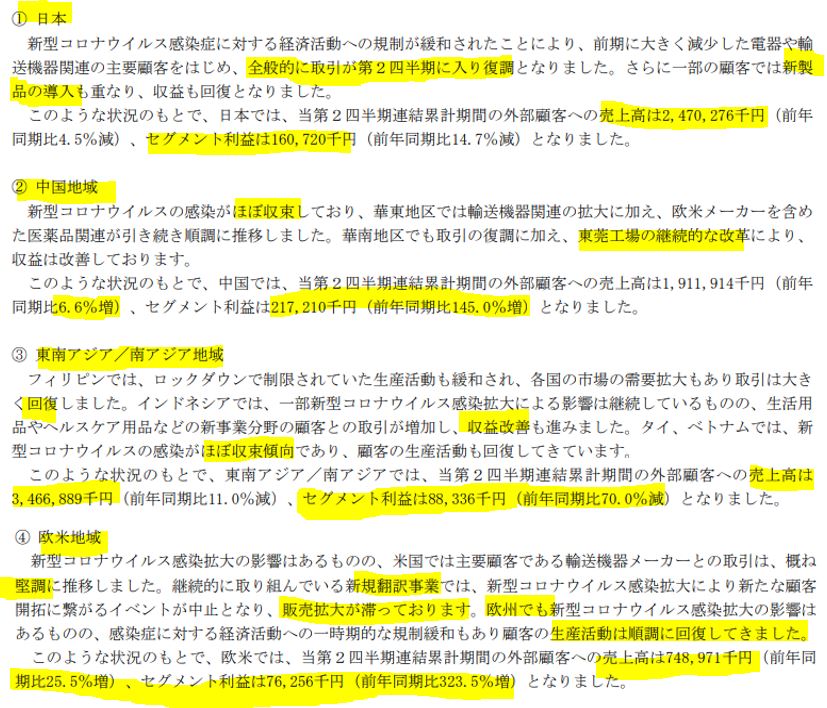

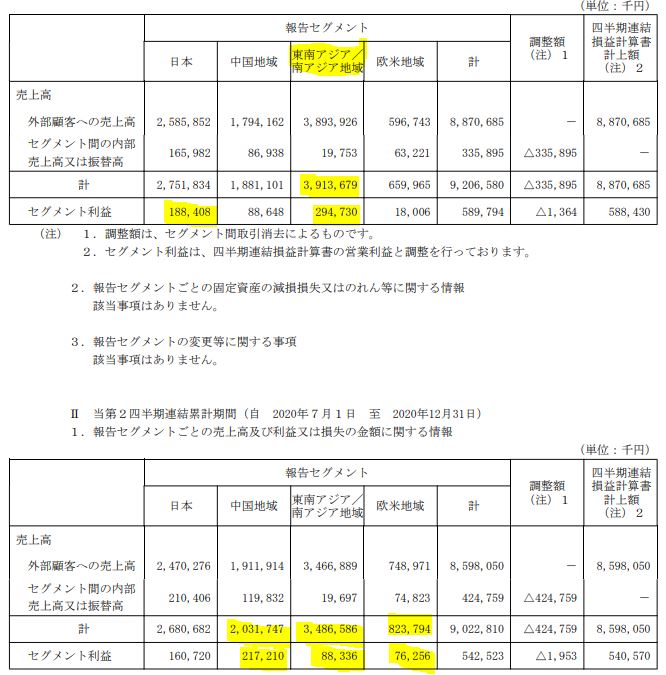

- セグメント別業績概要です。

- 日本は全面取引復調に加え新製品販売開始し収益回復!

- 中国は輸送機器、医薬品、地区の改革も進み収益改善!増収大幅増益(前年同期比利益+145%増)です!今期の稼ぎ頭ですね!

- アジア地域は回復、収益改善、収束傾向の地域が増えておりますがまだ回復途上でセグメント利益は大きく落ち込んでいます。

- 欧米地域は主要顧客との取引が堅調。新規翻訳事業の開拓販売は不調。欧州は回復傾向。回復傾向…という印象なのですが増収大幅増益ですね。(前年同期比利益323%増です)

全面的に回復、改革、増加、堅調と明らかに業績向上の兆しがみられる内容です。

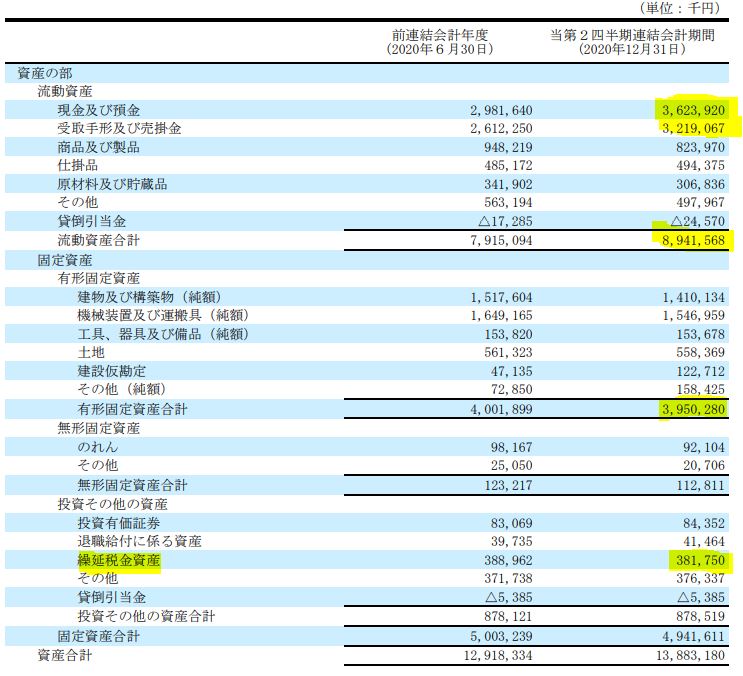

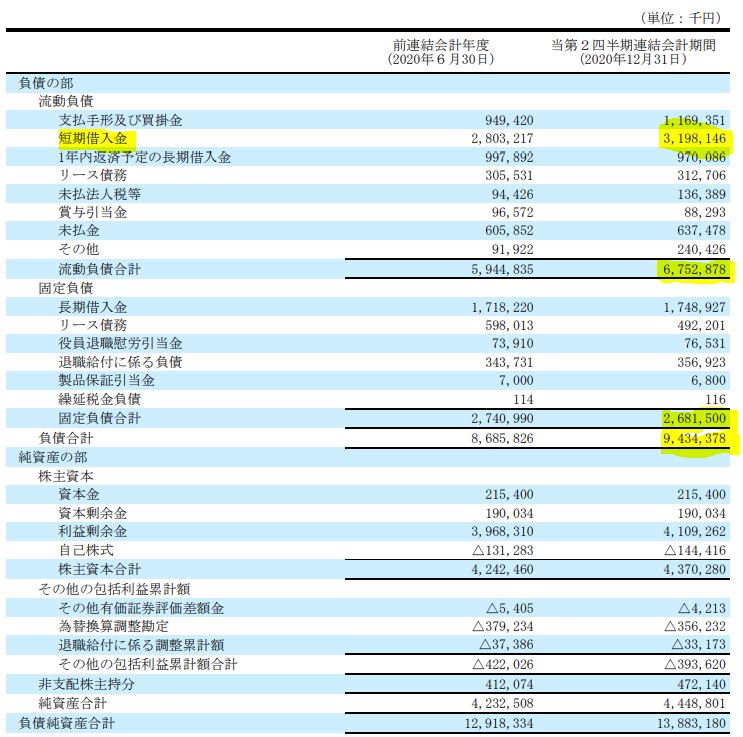

- B/Sです。

- 借入を増やしているため現金預金増、受取手形は取引が回復しているため増加かと。

- 預金と手形が増えた以外は大きな変化はありません。

- B/S負債の部です。

- 現金預金増加の半分が短期借入増によるものですね。

- 長期借入も若干増えています。

- これは22年に支払いを予定している本社移転費用の準備でしょうかね。築33年はちょっと早い気がしますが建物の償却は進んでいるでしょう。

- 現金予期と手形の1.5倍ほど総負債があるので財務内容は脆弱です。たちまち資金繰りに窮する状況ではないですが大きな赤字(例えば、年間20~30億単位)を計上すると瀕死になる可能性はあると見ます。業績動向はセンシティブに見ないといかんですね。

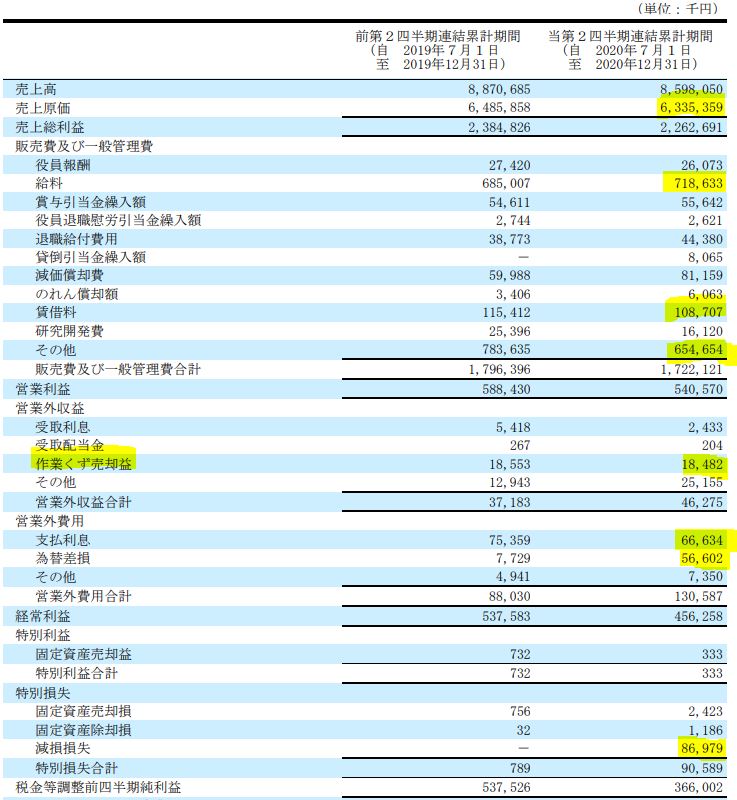

- P/Lです。

- 売上高原価率は73%と同等。

- 販管費の主は給料。固定費ですね。

- 営業外で作業くず売却益というのがあります。ドキュメントの紙類を裁断カットした後に生じる資源くずでしょうかね。

- 借入が多いため、支払い利息がかさみます。為替影響もありますね。

- 中国工場の減損損失が8697万計上されています。この理由は第一四半期決算分析を見ると分かります。

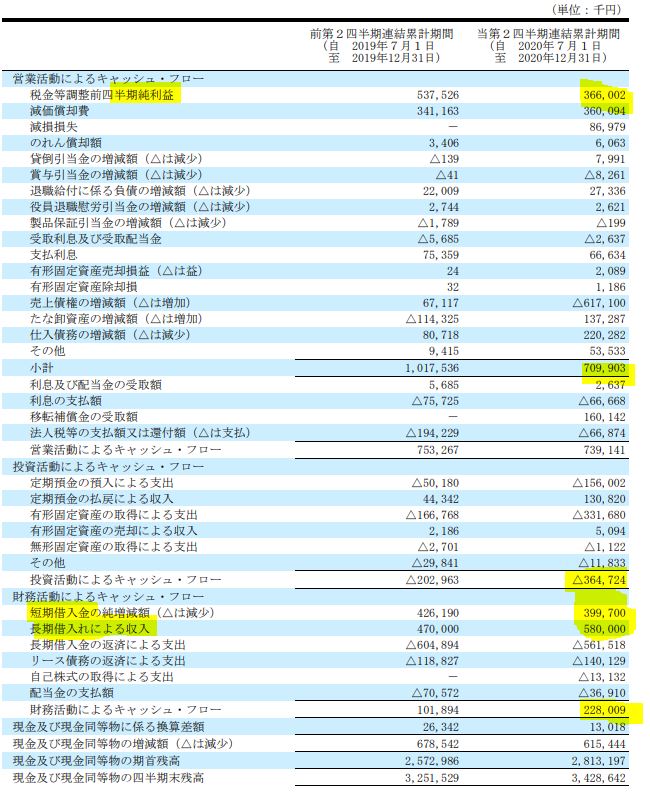

- 財務が悪いのでキャッシュフローもちょっと見ます。

- 営業CFは純利益中心に稼いでおりプラス。投資CFは固定資産取得のためマイナス。財務CFは短期、長期借入増でプラス。現金同等物は前年同期比2億増。当面の資金繰りは問題なさそうですが、財務CFのプラスが気になりますね。これが増えると、P/Lの支払い利息が増してきて当期純利益を圧迫します。

- セグメント別業績の前年比較です。

- 昨年はアジア地域が稼ぎ頭でしたがセグメント利益3位に陥落。

- 代わりに中国市場が増収増益で台頭しており利益柱に。

- ですが日本も回復しておりもしかすると第三四半期は前年同期比を超えるかもしれません。

- 欧米地域も地味に増収増益です。

これはアジア市場が回復すると面白くなりますね!目指して欲しいです。全セグメント前年比増収増益を!

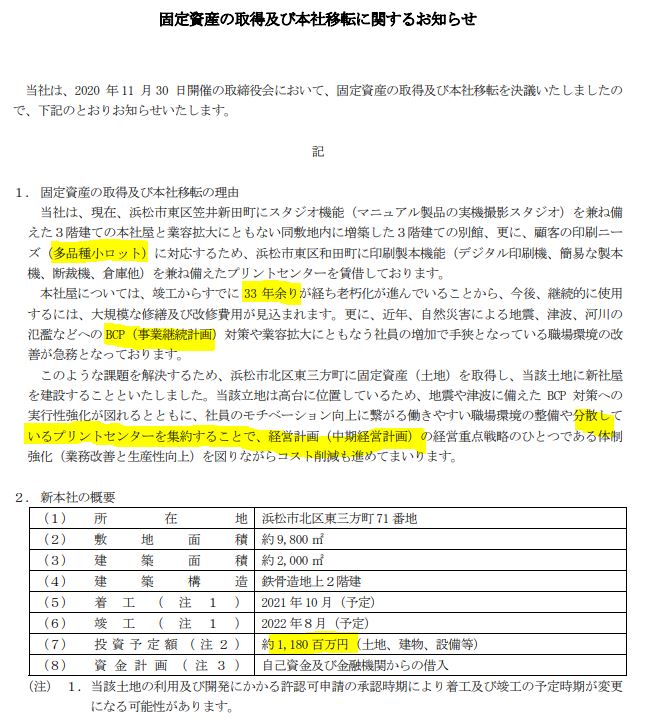

2.本社移転で11.8億円の固定資産取得

- 2021年の業績には影響ないのですが竣工する2022年度業績には確実に影響します。

- 内訳が分かりませんが11.8億円の減価償却の出方によって2022年度業績がどうなるか気になるところです。2022年業績予想に注意ですね。(2021年9月辺りの業績発表前は投資を控えた方が良いかもしれない)

3.ざっくり過去指標と同業CDSとの比較

過去5年間の指標比較では、PERは8倍台、PBRは0.8倍台、配当利回りは4%台が安値ですね。

同業CDSは来期業績予想を見るとPERが15倍、PBRが1.43倍、配当利回りは3.6%(株価1386円。来期業績予想を元にざっくり算出。)

対してCDSは1株益は上方修正出るとして98円、配当は30円へ増配と見ると…PERは9.55倍、PBRは0.75倍、配当利回りは3%(株価936円)

配当利回りがCDS並になって欲しいですね。PER/PBRの指標面では割安度が過去指標と比較しても際立っています。あとは業績予想が良ければいい感じになりそうですね。

株価も5年来安値水準です。

- 上方修正期待

- 中身は本業の調子が良い事が伺える

- 株価は5年来安値水準

- 指標も割安

僕のバリュー株投資判断基準にマッチしています。押し目があれば拾います。

以上です。