投資資金の有効活用方法は人によって違います。僕はキャッシュを余らせる事は無く大抵、フルインベストメント(投資用の資金は全て投資に回す)ようにしています。

ですが、生活防衛資金というものがあります。投資用ではなく手元に置いておくお金です。これは不測の事態に備えて大きく減らしてはいけないもの。この手の資金は銀行口座に置いておきました。

ところが最近気づきました。そういえば殆どノーリスクで手堅く資産を増やせる手段があったなと。クロス取引の存在です。

普段の投資資金ならば全て資産株・大型株・バリュー株に消えますが、いつでもキャッシュ化出来る資金としてこれを活用するべく、クロス取引を初めて行いました。

実施した概要と結果をざっくりと説明します。

1.クロス取引の概要(メリット)

Googleなどで検索するとわんさか情報が出てきますので詳細はそちらに譲るとして…クロス取引の概要を説明します。

クロス取引の仕組み(信用売りと現物買いを同時に行う取引)

株主優待を獲得するためには優待がもらえる権利落ち日に現物で株を持つ必要があります。ですが、権利落ち日翌日には優待や配当金相当額に近い金額分、株価が下落します。この値下がりリスクをゼロにして優待だけ頂くのがクロス取引の狙いです。

その方法は、権利落ち日までに同じ銘柄に対して

- 信用売りと現物買いを市場が開く前に同額・同枚数注文を入れる

事で、株価変動による損失をゼロにする事が出来ます。同じ価格で信用売り、現物買いが出来るからです。

なお、信用売りをする場合、担保として差し入れるお金や株が必要です。これに加えて現物株を買うための資金も必要です。なので、一時的に必要な資金は現物単元株を買うのに比べて多くなります。

クロス取引の旨味は?(優待金額 – 優待獲得にかかった費用)

クロス取引の実際の旨味、利益は

- 優待金額に対して

- 優待獲得にかかった費用

で計算できます。費用にはざっくりと

- 管理手数料(貸株料や口座管理コスト等)

- 売り買い手数料

- 逆日歩(制度信用の信用売りを用いて、株価が足りずに支払う場合のみ)

があります。3は難易度が高いのでやらないとすると(やらない選択ができます。)、1と2の手数料と優待金額の差額がざっくりと利益になります。3の理由をざっくりと説明すると

信用売りには

- 一般信用取引

- 制度信用取引

の2つの仕組みがあります。一般信用取引は証券会社が保有する株式を投資家に貸し出す方式です。対して、制度信用は証券会社ではないところから株を借りる仕組みです。なので、ここで貸しだす株が不足すると、その分追加コストとして、逆日歩(ぎゃくびぶ)という費用が1株1日あたりかかってしまいます。極端に不足している時はこの金額が跳ね上がる事もあり、優待獲得費用を超える可能性も出てきます。

そのため、基本的には一般信用取引を採用するのが常套手段です。一般信用取引の場合、貸し出す株が不足するとそもそも一般信用売りの注文を出す事が出来ません。

信用売りと現物買いの株式は最後どうするの?(現渡で反対売り買いして手仕舞いする)

現物株を保有した状態で、優待獲得の権利落ち日を迎えると優待がもらえます。そのまま放置しておくと信用売りの管理手数料が増大していきますので権利落ち日を迎えた時に信用売りの手仕舞いと現物買いの手仕舞いを行ないます。要は

- 権利落ちの翌日に反対売り買いがされるように注文を入れる

事です。一番、オーソドックスなやり方は

- 現物買いしたものを信用売りの返却に充てる、現渡と言う方法を取る

です。

これで一連のクロス取引の手続きは終わりです。後は、優待が到着するのを待つのみです。(優待が改悪、廃止されて届かないリスクはあります。ですが手数料コストの低さを考えると大して痛手にはならないでしょう。)

クロス取引のざっくりまとめ(値動きリスクゼロ、優待-コストが利益、反対売り買いで始まり、反対売り買いで終わる)

まとめると….

- クロス取引の狙いは株価の値下がりリスクをゼロにして優待を受け取る事

- 優待金額 – 取引にかかったコスト が利益になる

- 取引開始は信用売りと現物買いを同時に行い、優待獲得日(権利落ち日)の翌日に反対売り買いを行って完了

です。

今後実践していく上でもう少し理解しておきたい事

細かい部分で理解しておきたい事としては…

- 信用売りをした場合、配当金調整額を支払う必要があり、この金額は譲渡損失扱いになります。

- 特定口座の源泉徴収有で証券会社の口座を開いている場合、配当金の税金と配当金調整額(譲渡損失)との相殺が年末に行われて、配当に関わる費用は回収できます。(配当にかかる税金と譲渡損失が相殺されて税金が還付される)。

- 以上から譲渡益がわんさかある場合は、実は配当金調整額の譲渡損失と譲渡益が相殺されてより節税効率が加速されるのでは?と見ています。(それは実際の動きを見て確認するところですが、理屈上合っているはずです。)

- 返済期限到来による、強制決済が発動されると手数料が高いので注意

- 制度信用取引は配当金調整額が一般信用取引に比べて低いので逆日歩が発生しない銘柄であれば利幅が取れる可能性がある

です。次章では実際に行った取引と想定利益をまとめていきます。

2.2021年3月の優待権利落ちで狙った銘柄たちと損益

僕が今回初めてやった流れを元に紹介していきます。

概要は以下です。

- SBI証券を利用(SBI証券で予め信用取引が出来る口座を開設しています)

- 一般信用取引において短期(15営業日までが期限の信用取引)を採用し、信用売りと現物買いの同時注文を実行

- 権利落ち日の15営業日前から信用売り実施

- 権利落ち日の18時以降に、翌日の現渡取引を注文する

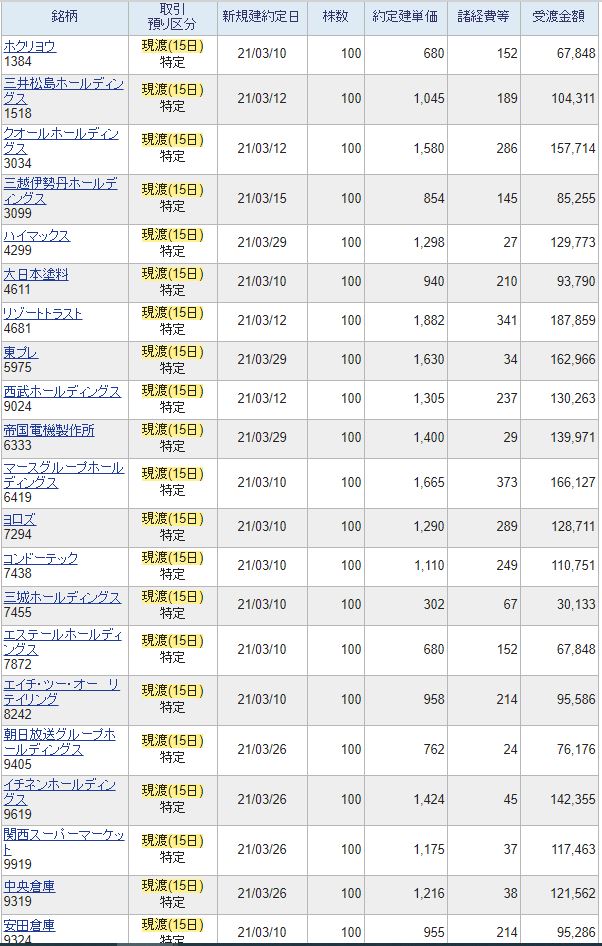

実際にクロス取引を行なった銘柄一覧とコスト

- 数えると21銘柄ありました。

- 信用売りの金額は245万。同額が現物買いでも発生しています。

- 取引にかかるコストは「建代金諸経費等」の金額です。

- 在庫が豊富にある銘柄は、15営業日前に行うのでなく理想は権利落ち日に行いたいですね。(ホクリヨウ等は15営業日前に実行しているので、投資金額68000円に対して145円と経費がかかっているのが分かると思います。他方、関西スーパー等、権利落ち日に取得したものは投資金額117500円に対して25円しか経費がかかっていません。)

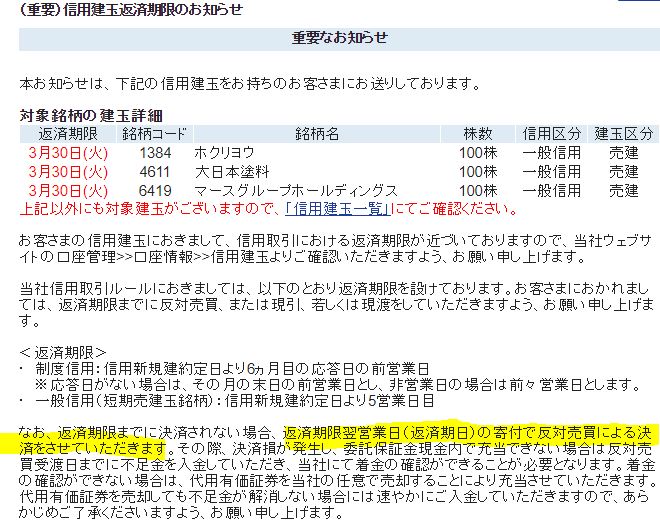

- ちなみに返済期日の前日になると、注意喚起のメッセージが飛びます。

- これはちょっと冷っとしますね。放置しておくと、返済期日の寄り付きで反対売り買いによる決済が行われます。

現渡の処理

- ひとつずつ「現渡」を選んで注文発注です。

- 最終的に3300円ほどの経費をかけました。

- 無事、全て現渡を3/30日時点で出来ました。

- SBI証券の場合、現渡の手数料がかからないのが良いですね。

- ひとつ失敗したのが、エステールホールディングスです。9月権利と間違えて100株掴みましたが、QUOカード500円は9月権利でした。ここだけ経費ばムダになりました。

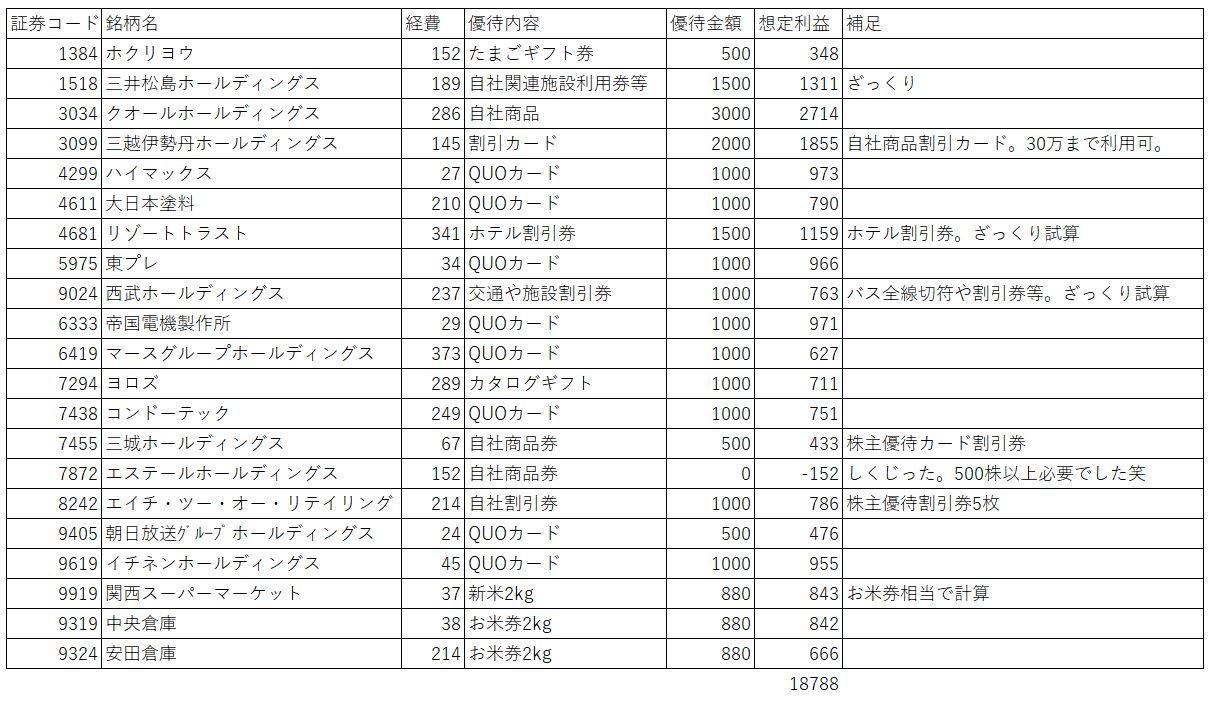

想定利益の内訳(優待金額-コスト)

- 金額換算が中々難しいものもありますが、エイヤーでざっくり金額換算してみました。

- かけた経費は3300円程度、優待金額との差額利益は18788円になりました。毎月200万を銀行口座に眠らせておくよりはよほど良いですね。

感覚として分かったのは3月権利落ちの場合、10万でQUOカード1000円が取れれば悪くないという事。今後はこの線ターゲットに取っていこうと思います。優待が少ない月は争奪戦が大変ですね。

今回は以上です。

宜しければ他の固定費削減記事もどうぞ!

クロス取引は、配当調整金と手数料分が譲渡損になり、配当所得が増えますから、節税に使えますね。参考になりました。

コメント有難うございます。

そうですね。譲渡益がある状態でクロス取引をすれば、譲渡損で還付金が返ってきます。配当収入が増える分節税で手取りが上がりますね。