【株主優待】カタログギフト2000円×2点! 配当+優待利回り8.01% 3036 アルコニックス

資産株投資によって10年で資産を2.5倍にした実績のある!

お勧め資産株紹介シリーズ第59弾!(過去記事一覧はこちら)

非鉄原料の商社3036アルコニックスです。株主優待は2000円相当カタログギフト×2点ももらえます(3年長期保有前提)。最新決算で減益ながら増配を発表し、配当+優待利回り8.01%になりました。

3036アルコニックス購入の決め手は以下

- 配当+優待利回り8.01%

- 株主優待はカタログギフト2000円×2点(1年で1点、3年で2点)

- 長期では増収増益で安定した業績向上

- 9年で4倍弱の増配で配当性向30%以下

- M&Aが上手い! 元は無かった製造セグメントが利益の大半を稼ぐまでに成長

資産株については以下をレギュラー分析・紹介していきます。

- 事業概要

- 配当+優待利回り,割安指標,チャート

- 財務分析(高配当、優待を維持できる体力がどれだけあるか?)

- 業績分析(安定して稼げる利益はどれほどか?)

- 過去10年配当の推移(大きく減配していないか)

- その他(銘柄独自の魅力/リスク等)

分析は以下の

- 10年間で資産価値を2.5倍にした!

資産株ノウハウに従っています。

【10年間で資産価値2.5倍!】資産株ノウハウ 配当+優待利回り5%、利益剰余金が多い、業績安定、実質累進配当 【投資19.】

1.アルコニックス-事業概要(非鉄原料の卸売り、部品製造事業)

2.アルコニックス-割安指標(配当+優待利回り8.01%)

株主優待(カタログギフト2000円×2点!)、5年株価チャート

3.アルコニックス-財務分析

4.アルコニックス-業績

5.アルコニックス-配当金・自社株買い

6.アルコニックス-魅力とリスク

1アルコニックス-事業概要(非鉄原料の卸売り、部品製造事業)

アルコニックスの事業概要です。

- 会社名:アルコニックス株式会社

- 1981年設立

- 東京証券取引所一部上場

- 事業内容:非鉄金属、レアメタル・レアアースの製品、原材料等の輸出、輸入及び国内販売

会社概要より抜粋

- 企業理念は非鉄金属の取引きを通じて価値を創造し社会貢献する。です。

- アルコニックスの由来はアルミの「AL」、胴の「CO」、ニッケルの「NI」に「X」を加えたものと聞いて、へぇ~って語呂の良さに感心しました

- キーワードは「新たな」です。素材、市場、サービス、分野と取組を限定せずにニーズがあればどこへでも取組進める柔軟な姿勢です

企業理念より抜粋

事業概要

- 元々は原料仕入れ転売の商社業だったようですが、大きく商社流通と製造事業に事業を拡大されています

- 商品流通ではアルミ、ニッケル、胴、レアメタルなどを元素材の鉱山会社から仕入れ製錬メーカーを通して地金に加工。これを圧着成形、押出成形などの地金原料を製造メーカーで使う部品に作り変える成形メーカーを通して製品化されています。出来上がった部品を自動車・半導体・家電・航空機メーカーに販売されています。

- 蛇足ですが、僕もプレス成形や押出成形という工法は知っていますがプレス成形は多品種少量向き、押出成形は少品種大量生産向きの工法で良し悪しがあります。長年需要がある素材でボリュームも多いものは押出成形、日々変動が多く種類が多いものはプレス成形と使いわけする事が製造効率を高めます

- 製造ではスマホやタブレット端末・自動車・半導体など精密加工を要する完成品への部品加工製造が中心となっています。特に金属加工事業が最近の利益の柱になっています。こちらは航空機や半導体メーカーに販売されています

事業案内より抜粋

セグメント別情報

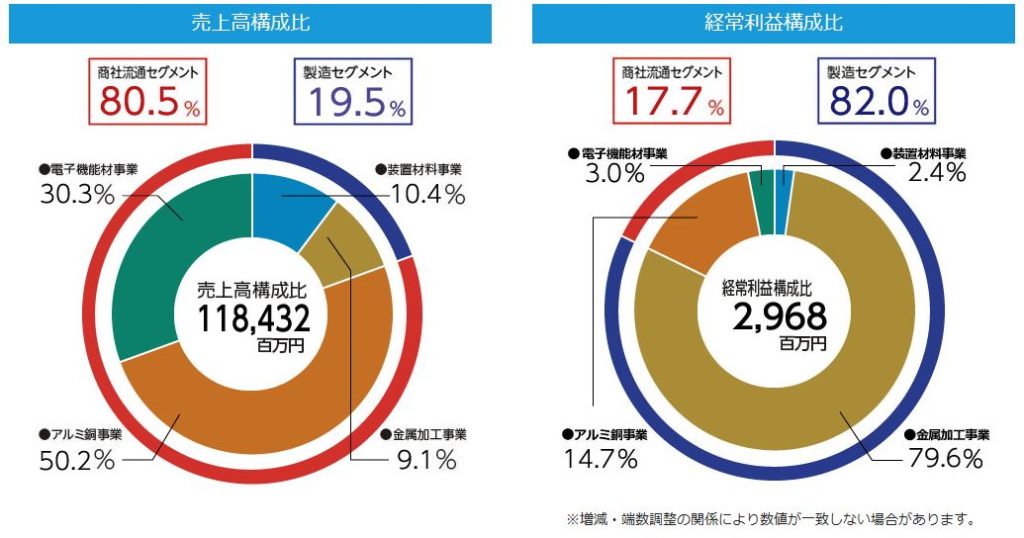

- 非常に興味深いセグメント情報です。

- 売上の大半は商品流通セグメント、所謂商社系の事業が占めています。80.5%。メインはアルミ胴事業で全体の50%、次いで電子機能材事業で30%。

- 製造セグメントの売上は19.5%。装置材料と金属加工事業が約半分ずつを占めます。

- 経常利益は一変しています。利益の柱は圧倒的に製造セグメントの金属加工事業で79.6%もあります。航空機や自動車メーカー向けなので5989エイチワンや5949ユニプレスを思わせます。(プレス加工の利益率が高かったので)

- 売上主力のアルミ胴事業は14.7%しかありません。商社事業は薄利多売なんですね。

- コロナショックで20年2~5月ぐらいまでの物流網は寸断されるので20年の業績は厳しそうです。

セグメント別情報より抜粋

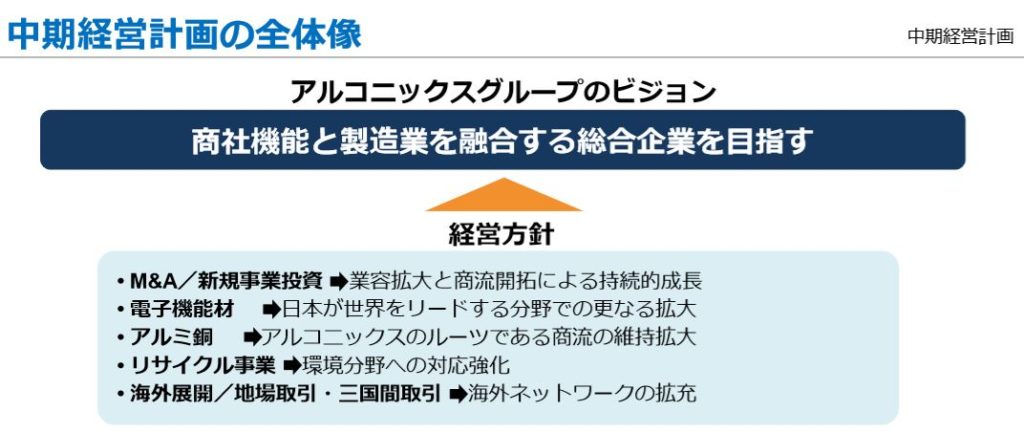

中期経営計画(M&Aが上手い!)

- 2大セグメントである商社機能と製造業がシナジーをもたらす総合企業を目指されています

- 中でもM&Aについて「経営が上手い!」と思いましたので、その証拠を抜粋して取り挙げたいと思います

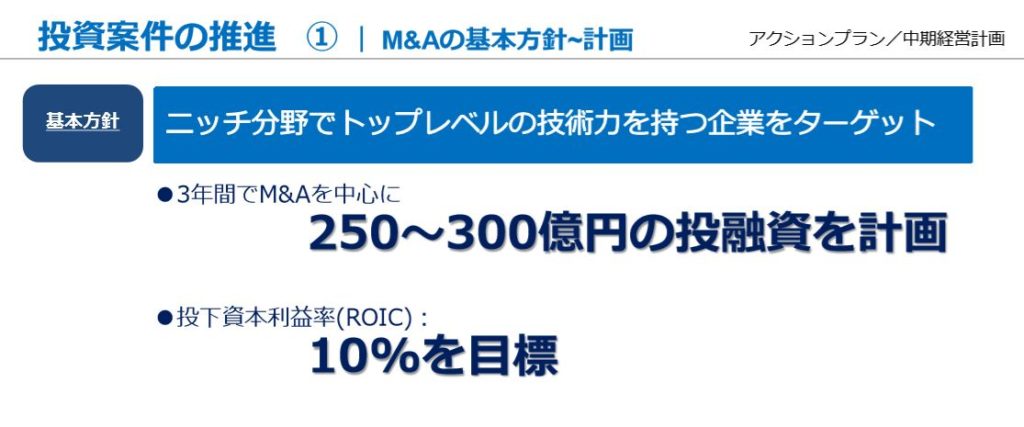

- 基本方針がまず素晴らしいです。「ニッチ分野でトップレベルの技術力を持つ」この目の付け方が良いです。トップレベルの技術力を持つという事は「オンリーワン」の事業をで利益を独占している可能性が高いです。非常に堅い企業が多いと推測します

- 特に製造系の企業の買収案件が利益を挙げていますが、驚くべきは買収したほとんどの子会社が増収増益を達成している事

- 僕の会社も1部上場のデカい企業なのでM&Aは当然実施していますが、M&A前と比較して利益を出せている会社は1社も知りません。だからM&Aの難しさがよく分かるのです。企業理念や経営方針といった根幹部分が違うとシナジー効果は見いだせません。反発しあうのです

- だから、上手くいっている事例を見た事がありません。内部ではどのように経営かじ取りをされているのかが非常に興味があります。

- 製造業は元々は無かった事業です。

- それをM&Aしてから1から経常利益の大半を占めるまでに成長させた経営手腕は本当に素晴らしい。会社として教えを請いに行きたいところです。

- 今後もM&Aは積極展開していくとのことなので、拡大・成長に期待します!

中期経営計画より抜粋

2.アルコニックス-割安指標

(配当+優待利回り8.01%)

株主優待(カタログギフト2000円×2点)5年株価チャート

アルコニックスにおける配当+優待利回りや割安指標、株主優待、チャートを紹介します。

アルコニックスの各種指標

以下の指標を表にまとめています。

- 過去3年利益に対する今期配当金予想の配当性向

- 1株配当、優待金

- 配当利回り

- 優待利回り

- 総合利回り(配当+優待利回り)

- PER/PBR/ミックス係数

- 商社株なので指標は割安です。減益基調なのでPERは当てにならないですね。

- 配当と優待利回りのバランスが良い株です。3年かかりますが、優待と配当を併せて配当+優待利回りは8%です!

- 減益予想ながら利益額は1株益100円以上と安定しており、大幅な減配予想は無いとみます

このため、配当+優待利回り7%に達したときに購入しました。が、先日の下げで一気に8%を突き抜けています笑

こればっかりは仕方ない。気長に持ちます。

株主優待(カタログギフト2000円×2点)

アルコニックスの株主優待はカタログギフトがもらえます。株主優待をもらうためには

- 3月末日

- 1年以上の保有をしている

この状態で、期日に100株以上保有している必要があります。

株主優待は

- 100株保有

1年以上:2000円相当のカタログギフトより1点選択

3年以上:2000円相当のカタログギフトより2点選択 - 1000株保有

1年以上:3000円相当のカタログギフトより1点選択

3年以上:3000円相当のカタログギフトより2点選択

となります。100株保有で3年以上の長期保有特典の状態が最も優待利回りが高くなります。

株主優待は2018年より導入されています。

株主優待より抜粋

アルコニックスの5年株価チャート

- 業績を伸ばしてきた2018年に最高値2500円程度を付けています

- その後下落し、現在は3年来安値1000円付近となっています

- 1000円がこの相場だとひとつの買い目安かと思います。僕はコロナの底を見誤り少し高値で買ってしまいました。仕方ないですね。長期保有なので大して気にしません。

出来高は絶えずあるので100株購入は余裕でしょう。

tradingview よりチャート転載

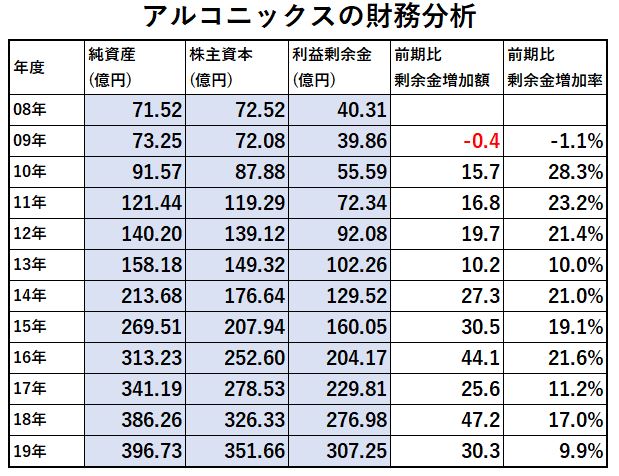

3.アルコニックス-財務分析

アルコニックスについて配当+優待利回り8.01%を維持できるか財務体質を調べます。

- 高配当や優待を維持できる体力がどれほどあるのか

- 体力は過去から増え続けているか(高配当と優待を維持しながら体力増強しているか)

を確認していきます。

株主資本と利益剰余金の増加額で確認しています。

IR BANKから抜粋して独自に加工ています。(業績、配当・自社株買いの項目も同様)

アルコニックスの財務分析

- 過去10年間安定黒字で少しずつ業績を伸ばしてきていますので、利益剰余金も順調に伸びています

- 今期は減益予想ですが、減益幅を現状に留める事ができれば減配無くいけるかと思います

この傾向であれば配当+優待利回り8.01%は問題ないでしょう。

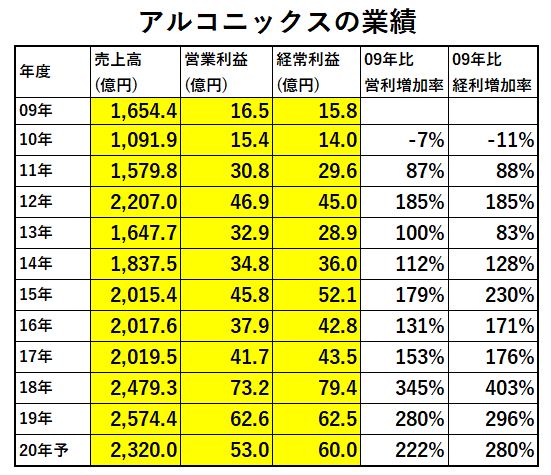

4.アルコニックス-業績

アルコニックスの配当+優待利回り8.01%を維持できるか資産株としての体力を培う業績です。

- 売上高

- 営業利益

- 経常利益

の推移を見ていきます。

- 黒字を維持できるか

を第一に見ます。

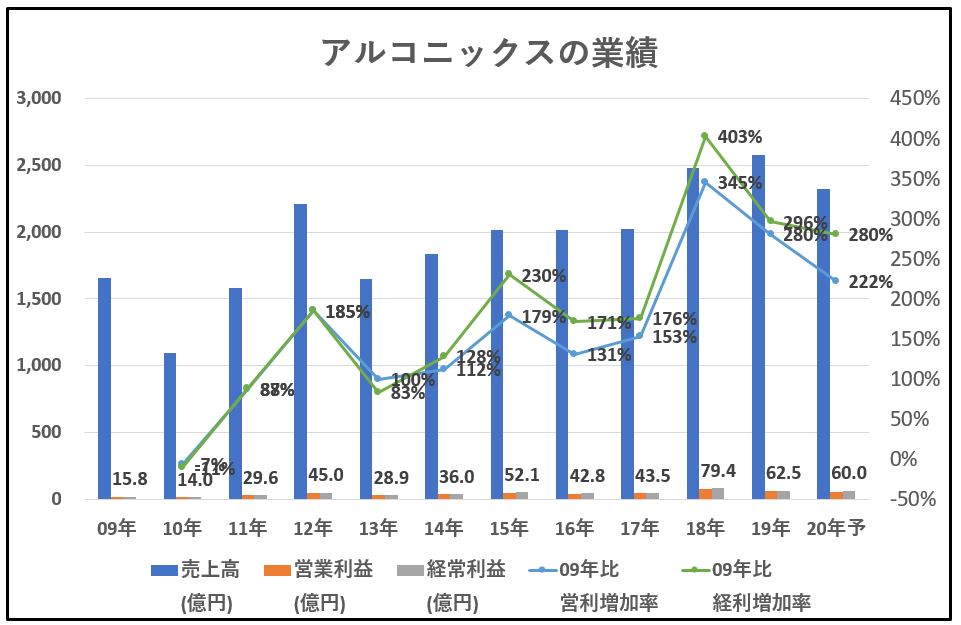

アルコニックスの業績

- 2,3年に1回は減益ながらも長期的に増収増益で伸び続けています

- 2018年は過去最高益を挙げたのでしょう。18年に2500円を付けた時はこの業績が予想できたので上がったのでしょうね。その期待を19年、20年と裏切られて減益になったため1000円程度まで投げられたのでしょう

- 減益ながらも現在の株価は適正水準と見ます。だから購入しました。

コロナ影響で20年はもう少し下げるでしょうが、1株益80円以上は出せれば….この配当維持できるとみます。配当+優待利回り8.01%は維持できるとみます。

仮に来期維持できずとも、コロナ影響の去った2年後には復帰するでしょう。資産株投資は10年単位の長い息での投資です。だから、1,2年度の多少の減配は気にしてはイカンと思います。

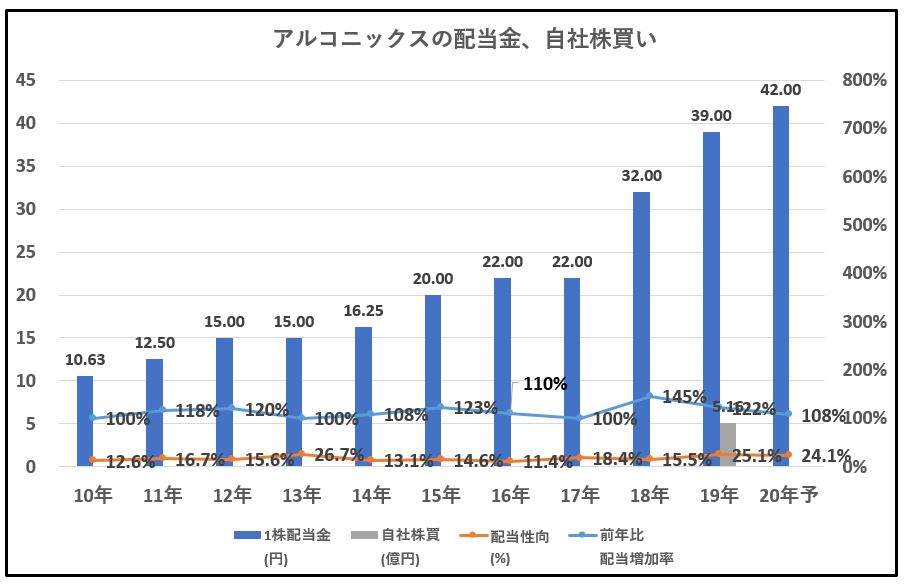

5.アルコニックス-

配当金、自社株買い

アルコニックスの株主還元姿勢をみます。

- 利益の成長と共に安定して配当を伸ばしているか

- 自社株買いを実施して配当・優待維持に繋げているか

- 減益でも配当維持(実質累進配当姿勢)の株主への還元姿勢があるか

などで判断します。

アルコニックスの配当金・自社株買い

- 9年で約4倍に増配してきています。

- 配当性向は20%前後なので無理はしていないでしょう。ですが、好財務ではないのでこれ以上上げるのは難しいと思います。上げても40%程度か?

- 増収増益で利益を継続して上げ続ける事ができれば、好財務になってきます。そうすると配当性向も50%、60%と上げられるでしょう。

- 19年に5億の規模の大きい自社株買いをぶち込んでいます。このコロナショック対策で20年にもぶち込んでくれる事を密かに期待します

配当+優待利回り8.01%は長期的ないとみます。

6.アルコニックス-魅力とリスク

僕が考えるアルコニックスの魅力とリスクは以下です。

アルコニックスの魅力

- 配当+優待利回り8.01%

- 株主優待はカタログギフト2000円×2点(1年で1点、3年で2点)

- 長期では増収増益で安定した業績向上

- 9年で4倍弱の増配で配当性向30%以下

- M&Aが上手い! 元は無かった製造セグメントが利益の大半を稼ぐまでに成長

コロナで大半の企業が資産価値を落としています。中小企業は資金繰りが厳しいでしょう。そこに目を付けて更に上手いM&A案件を掘り起こしてくれるかもしれません。

アルコニックスのリスク

- 製造業セグメントは航空機や半導体や自動車。ここはコロナショックの影響で20F1は厳しい状態。20Q1の業績は相当悪化するかもしれません

- 財務基盤が少々弱いので大幅に減益になると資金繰りが心配になります。大幅な業績悪化時は退却も視野に入れましょう。

以上です!

他の資産株分析も宜しければ閲覧ください。

更に詳しくアルコニックスを調べたい方は

会社サイトから有価証券報告書を調べたり

会社四季報で業績、財務、株主構成などを調べられたら如何でしょうか?

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

宜しければランキングにご参加ください。

良質な記事作成の励みになります。

【カタログギフトの株主優待】カタログギフトの株主優待がもらえる株主優待株に興味のある方はこちらの記事もどうぞ

5949 ユニプレス 国内プレス最大手! 配当+優待利回り6%【資産株お勧め31.】

2万円台で買えるカタログギフト銘柄!株主優待利回り15%!9980 MRKホールディングス(旧マルコ)【資産株お勧め41.】

【株主優待】選べるギフト2000円! ディスクロージャー大手 7921 TAKARA&COMPANY 配当+優待利回り4.6% 【資産株お勧め.55】